Минфин России напомнил об обложении НДФЛ сумм оплаты четырех дополнительных выходных дней для ухода за ребенком-инвалидом

|

| ongap_ / Depositphotos.com |

Сумма оплаты четырех дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом, не облагается НДФЛ. Такой вывод содержится в письме Департамента налоговой и таможенной политики Минфина России от 1 июня 2018 г. № 03-04-06/37535 «О налогообложении НДФЛ сумм оплаты четырех дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом».

Ведомство сослалось на судебную практику решения данного вопроса. Президиум ВАС РФ в Постановлении от 8 июня 2010 г. № 1798/10 «Оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами является выплатой, которая носит характер государственной поддержки» сделал вывод, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами в силу п. 1 ст. 217 Налогового кодекса не подлежит обложению НДФЛ, как и иные выплаты и компенсации, осуществляемые в соответствии с действующим законодательством.

Кроме того, финансисты отметили, что налоговые органы в своей работе должны руководствоваться постановлениями, информационными письмами ВАС РФ со дня их официального опубликования, если письменные разъяснения, рекомендации Минфина России или ФНС России по вопросам применения законодательства РФ о налогах и сборах расходятся с решениями судов.

Подлежат ли обложению НДФЛ суммы оплаты организацией стоимости присмотра и ухода за детьми сотрудников? Узнайте из материала «НДФЛ с предоставляемого работодателем соцпакета» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что ст. 217 НК РФ содержит перечень доходов, освобождаемых от налогообложения НДФЛ. В этой статье, как пояснил Минфин России, не содержатся пункты, согласно которым бы освобождались выплаты, производимые в виде дополнительных оплачиваемых четырех выходных дней в месяц одному из работающих родителей для ухода за ребенком-инвалидом.

Расчеты по выплатам среднего заработка за дни ухода за ребенком-инвалидом

Автор: Бычков С. С., государственный советник РФ 3‐го класса

Вопрос:

Работнице бюджетного учреждения в соответствии со ст. 262 ТК РФ предоставляются дополнительные выходные дни по уходу за ребенком-инвалидом. Облагаются ли данные выплаты НДФЛ и страховыми взносами? Как в бухгалтерском учете учреждения отразятся операции по начислению и выплате среднего заработка за указанные дни?

Президиум ВАС в Постановлении от 08.06.2010 №1798/10 признал, что оплата четырех дополнительных выходных дней в месяц работнику для ухода за ребенком-инвалидом обложению НДФЛ не подлежит в силу п. 1 ст. 217 НК РФ как иная выплата, осуществляемая в соответствии с действующим законодательством, которая имеет характер государственной поддержки, производится за счет бюджета ФСС и может рассматриваться как выплата, осуществляемая в соответствии с действующим законодательством. Исходя из Письма Минфина РФ от 10.07.2018 № 03-04-05/47688 ФНС начиная со дня размещения в установленном порядке в полном объеме указанных актов и писем судов при реализации своих полномочий руководствуются указанными актами и письмами судов, согласно которым НДФЛ с указанных выплат не удерживается.

Выплата работнику среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом и уплата страховых взносов с указанных сумм осуществляются за счет средств бюджета ФСС.

Страховые взносы.

Суммы среднего заработка, выплачиваемые учреждением за дополнительные выходные дни, предоставляемые работникам для ухода за детьми-инвалидами в соответствии со ст. 262 ТК РФ, относятся к выплатам, производимым в рамках трудовых отношений, и облагаются страховыми взносами в общеустановленном порядке. В Письме Минфина РФ от 24.07.2018 № 02-06-10/51872 указано, что в силу п. 17 ст. 37 Федерального закона № 213-ФЗ[2] финансовое обеспечение расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами на основании ст. 262 ТК РФ, включая начисленные страховые взносы в государственные внебюджетные фонды, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС.

НДФЛ с суммы оплаты четырех дополнительных выходных дней в месяц работнику для ухода за ребенком-инвалидом не удерживается.

В соответствии с Указаниями № 65н[3] расходы учреждения по выплате суммы среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом и начисленные на них страховые взносы отражаются по виду расходов 119 и относятся на подстатью 213 КОСГУ.

В соответствии с п. 128, 131 Инструкции № 174н[4]:

на сумму начисленного среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом за счет средств бюджета ФСС производится бухгалтерская запись по дебету счета 0 303 02 830 и кредиту счета 0 302 13 730;

начисленные суммы страховых взносов оформляются записями по дебету счета 0 303 02 830 и кредиту счетов 0 303 00 730.

Пример

Работнице начислен средний заработок за дополнительные выходные дни по уходу за ребенком-инвалидом в размере 7 000 руб. за счет средств субсидии на выполнение госзадания.

В бухгалтерском учете учреждения операции по начислению и выплате работнице среднего заработка за четыре выходных дня по уходу за ребенком-инвалидом отразятся следующим образом:

Начислен средний заработок за счет средств ФСС

Оплата дней ухода за детьми инвалидами код дохода ндфл

Дата публикации 21.01.2021

Как в 2021 году отражать в учете оплату четырех дней по уходу за ребенком-инвалидом (начисление, перечисление сотруднику в банк, возмещение от ФСС РФ, начисление страховых взносов на оплату)? Какие КВР, КОСГУ указывать?

Обязанность работодателя предоставлять одному из родителей (опекуну, попечителю) по его письменному заявлению четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами установлена ст. 262 ТК РФ. Каждый дополнительный выходной день оплачивается в размере среднего заработка.

Частью 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 8 положения о ФСС РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101, установлено, что финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы в государственные внебюджетные фонды) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС РФ. Таким образом, эти расходы не являются обязательством учреждения.

С 2021 года на всей территории РФ действует механизм прямых выплат, предусматривающий выплату пособий напрямую из ФСС РФ, а не через работодателя. Выплата среднего заработка за дополнительные выходные дни (не более четырех в месяц) по уходу за детьми-инвалидами является исключением. Работодатель должен назначить и выплатить физлицу средний заработок, впоследствии фонд возместит такие расходы.

Оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами отражается по элементу видов расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это установлено п. 48.1.4 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 10.6.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

Возмещение в текущем финансовом году расходов, произведенных в том же финансовом году, отражается как восстановление кассовых расходов по тем же кодам бюджетной классификации, по которым была кассовая выплата (разд. 4 письма Минфина России от 16.10.2020 № 02-08-10/91015).

Вместе с тем, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на то, что расходы отражаются в учете за счет фонда (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Чтобы контролировать сумму, подлежащую возмещению ФСС РФ, учреждению для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

Таким образом, рассматриваемые операции могут быть отражены следующими бухгалтерскими записями:

Смотрите также

Изменение налогообложения по НДФЛ дней ухода за детьми-инвалидами и корректировки в ЗУП 3

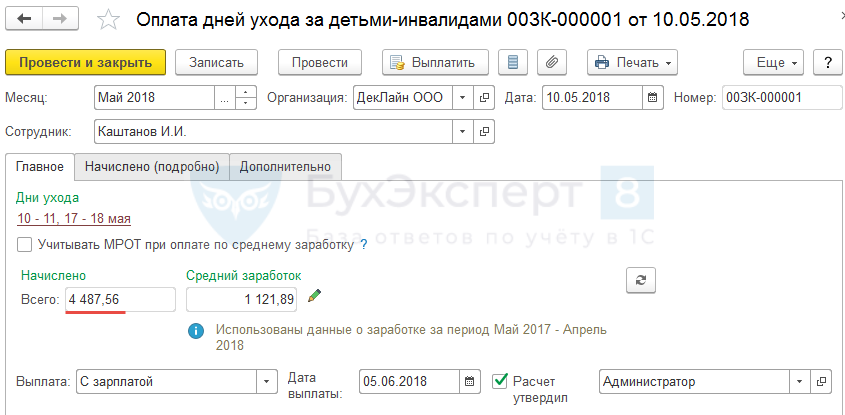

В мае 2018 г. организация начислила Оплату дней ухода за детьми-инвалидами по Коду дохода – 2000 в сумме 4 487,56 руб. с помощью документа Оплата дней ухода за детьми-инвалидами ( Зарплата – Все начисления — Оплата дней ухода за детьми-инвалидами ):

В июле 2018 г. было принято решение данное начисление не облагать НДФЛ на основании Писем Минфина:

В 2019 г. оплата за дни ухода за детьми-инвалидами указана как необлагаемая в п. 1 ст. 217 НК РФ.

Поэтому, начиная с ЗУП 3.1.10.78, при создании новой базы, вид расчета Оплата дней ухода за детьми-инвалидами создается как НЕ ОБЛАГАЕМЫЙ НДФЛ.

Рассмотрим что необходимо сделать, чтобы пересчитать НДФЛ по Оплате дней ухода за детьми-инвалидами по уже начисленным сумма прошлых периодов, чтобы в итоге начисление стало НЕОБЛАГАЕМОЕ НДФЛ.

Решение задачи

Для решения поставленной задачи следует выполнить несколько шагов.

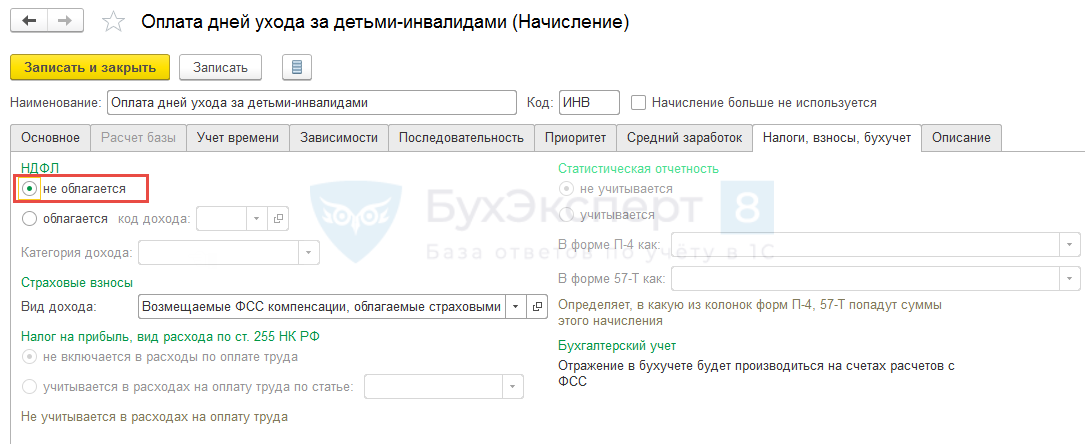

1. Изменить налогообложение для вида расчета «Оплата дней ухода за детьми-инвалидами» на НЕОБЛАГАЕМОЕ НДФЛ

В параметрах Оплаты дней ухода за детьми-инвалидами на вкладке Налоги, взносы, бухучет установим, что данный вид расчета не облагается НДФЛ:

Если после этого рассчитать зарплату за текущий месяц (за Июль 2018 г.), то в документе Начисление зарплаты и взносов автоматически НДФЛ не пересчитывается (за Май 2018 г.). Это происходит из-за того, что в регистр накопления Учет доходов для исчисления НДФЛ данные по налогообложению записываются в момент проведения документа-начисления на основании настроек самого начисления. В нашем примере все также майская Оплата дней ухода за детьми-инвалидами осталась облагаемой НДФЛ:

Получите понятные самоучители 2021 по 1С бесплатно:

Поэтому для того, чтобы пересчет появился необходимо или перепровести документы Оплата дней ухода за детьми-инвалидами или же внести ручные корректировки по доходам для целей учета НДФЛ с помощью специального документа. Чтобы не изменять данные прошлых периодов мы воспользуемся вторым вариантом и перейдем к следующему шагу.

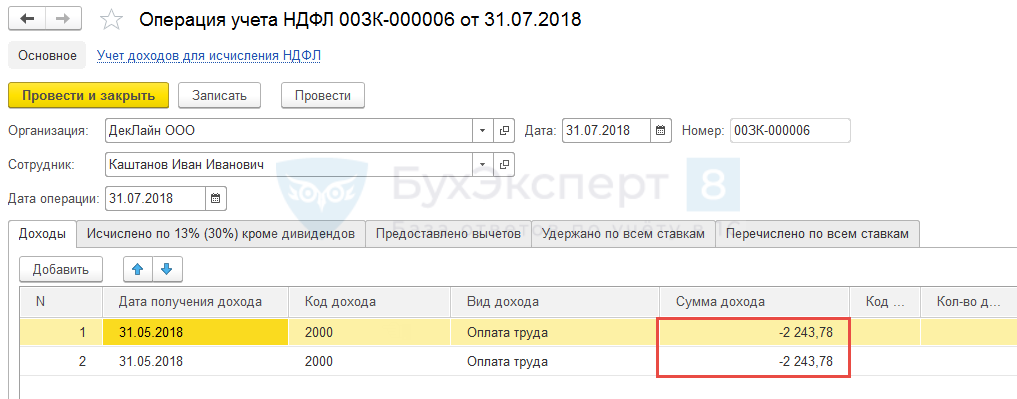

2. Документом «Операция учета НДФЛ» «сминусовать» зарегистрированный доход по «Оплате дней ухода за детьми-инвалидами» по закрытым периодам

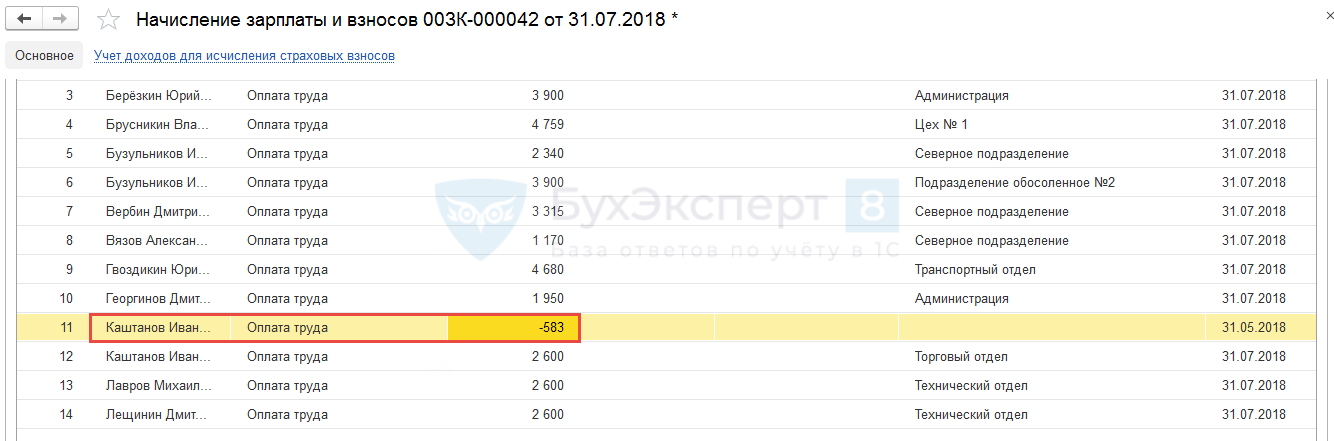

3. Рассчитать НДФЛ в Начислении зарплаты и взносов

Рассчитаем зарплату за текущий месяц (в нашем примере за Июль 2018 г.). В документе Начисление зарплаты и взносов появится перерасчет НДФЛ с минусом за Май 2018 г. на сумму 583 руб.:

То, что в программе при пересчете НДФЛ не заполнилась информация по подразделению, в дальнейшем не приведет ни к каким отрицательным последствиям.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Большое Спасибо! Очень полезная рубрика Новое за 5 минут. Кратко все новости, а если нужно больше — полезные ссылки. Спасибо.

Возмещение ФСС расходов на оплату дней по уходу за детьми-инвалидами

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

В силу положений ст. 262 ТК РФ одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами предоставляются четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. Такие дни оплачиваются за счет средств работодателя с последующим возмещением этих расходов из бюджета ФСС. В материале расскажем о нюансах учета соответствующих возмещений казенными учреждениями.

Правила предоставления дополнительных выходных дней

Правила предоставления в соответствии со ст. 262 ТК РФ дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами утверждены Постановлением Правительства РФ от 13.10.2014 № 1048 (далее – Правила № 1048).

Чтобы воспользоваться своим правом на дополнительные выходные, работнику необходимо представить в учреждение следующие документы (п. 2 – 4 Правил № 1048):

Наименование документа

Периодичность представления

Заявление по форме, утвержденной Приказом Минтруда РФ от 19.12.2014 № 1055н

Ежемесячно, один раз в квартал, один раз в год, по мере обращения или с иной периодичностью в зависимости от необходимости использования выходных дней

Копия справки об инвалидности ребенка

Единожды, один раз в год, один раз в два года, один раз в пять лет в зависимости от срока, на который установлена инвалидность

Документ о месте жительства (пребывания или фактического проживания) ребенка-инвалида

Один раз при первом обращении

Копия свидетельства о рождении (усыновлении) ребенка либо документа, подтверждающего установление опеки, попечительства над ребенком-инвалидом

Один раз при первом обращении

Справка с работы второго родителя (опекуна, попечителя) о количестве использованных выходных дней в месяце либо о том, что заявление на выходные он не подавал*

При каждом обращении с заявлением

Документы (их копии), подтверждающие, что второй родитель (опекун, попечитель) не состоит в трудовых отношениях либо является индивидуальным предпринимателем, адвокатом, нотариусом или иным лицом, занимающимся в установленном законодательством РФ порядке частной практикой, членом зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока

При каждом обращении с заявлением

* Справка не подается, если имеется документальное подтверждение факта смерти другого родителя (опекуна, попечителя), признания его безвестно отсутствующим, лишения (ограничения) родительских прав, лишения свободы, пребывания его в служебной командировке свыше одного календарного месяца или других обстоятельств, свидетельствующих о том, что другой родитель (опекун, попечитель) не может осуществлять уход за ребенком-инвалидом, а также если один из родителей (опекунов, попечителей) уклоняется от воспитания ребенка-инвалида.

Обратите внимание: во время очередного ежегодного оплачиваемого отпуска, отпуска без сохранения заработной платы, отпуска по уходу за ребенком до достижения им возраста трех лет дополнительные выходные дни работнику не предоставляются.

На основании перечисленных документов издается приказ (распоряжение) руководителя учреждения о предоставлении работнику дополнительных оплачиваемых выходных дней. Унифицированная форма такого документа не утверждена, поэтому он может быть составлен в произвольной форме.

Работник вправе использовать четыре выходных сразу либо разбить их на месяц по своему усмотрению. При наличии в семье более одного ребенка-инвалида количество предоставляемых дней не увеличивается (п. 8 Правил № 1048).

В случае если одним из родителей (опекуном, попечителем) такие дни использованы в месяце частично, другому родителю в этом же месяце предоставляются оставшиеся дни. Дополнительные выходные дни, не использованные в одном месяце, на другой месяц не переносятся (п. 6, 10 Правил № 1048).

Обратите внимание: во время очередного ежегодного оплачиваемого отпуска, отпуска без сохранения заработной платы, отпуска по уходу за ребенком до достижения им возраста трех лет дополнительные выходные дни по уходу за ребенком-инвалидом работнику не предоставляются.

Оплата дополнительных выходных

Каждый дополнительный выходной день оплачивается в размере среднего заработка родителя (опекуна, попечителя) (ст. 262 ТК РФ, п. 12 Правил № 1048). Его расчет производится по правилам, установленным Положением № 922, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922, исходя из фактически начисленной работнику зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 указанного положения, ч. 3 ст. 139 ТК РФ).

К сведению: календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ч. 2 ст. 139 ТК РФ, п. 2 Положения № 922). К ним относится заработная плата, начисленная работнику по тарифным ставкам, должностным окладам за отработанное время, а также другие выплаты (в частности, премии), доплаты за выслугу и сложность выполняемой работы.

При этом из расчета исключаются периоды в соответствии с п. 5 Положения № 922 (дни командировок, временной нетрудоспособности, очередного оплачиваемого отпуска работника, дополнительные выходные дни, предоставляемые для ухода за ребенком-инвалидом и др.) и начисленные за это время суммы.

Также при расчете среднего заработка не учитываются периоды нерабочих дней, установленные указами Президента РФ, и суммы, фактически начисленные за эти дни (см. Информацию Минтруда РФ «Рекомендации работникам и работодателям по нерабочим дням в мае 2021 года», письма Минтруда РФ от 18.05.2020 № 14-1/В-585, Роструда от 20.07.2020 № ТЗ/3780-6-1).

Средний заработок рассчитывается исходя из среднего дневного заработка работника и количества предоставляемых ему дополнительных выходных дней по уходу за ребенком-инвалидом.

Средний дневной заработок рассчитывается путем деления зарплаты и других выплат за отработанные дни на количество отработанных дней за расчетный период (п. 9 Положения № 922).

Для наглядности приведем пример.

По заявлению сотруднице казенного учреждения в текущем месяце предоставлены 4 дополнительных выходных дня для ухода за ребенком-инвалидом. За расчетный период ее фактический заработок составил 366 000 руб. Количество отработанных дней в этом периоде – 244.

Среднедневной заработок сотрудницы будет равен 1 500 руб. (366 000 руб. / 244 дн.).

Средний заработок за 4 выходных дня по уходу за ребенком-инвалидом составит 6 000 руб. (1 500 руб. х 4 дн.).

Удерживать НДФЛ с суммы среднего заработка не нужно (п. 78 ст. 217 НК РФ).

При этом такие суммы следует включить в базу для начисления страховых взносов (в том числе на страхование от несчастных случаев) в месяце предоставления дополнительных выходных дней, поскольку они относятся к выплатам, производимым в рамках трудовых отношений (п. 1 ст. 420 НК РФ, ч. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, письма ФНС РФ от 13.07.2020 № БС-4-11/11315@, Минфина РФ от 30.03.2017 № 03-15-05/18599).

Обратите внимание: ВС РФ считает, что оплата работникам дополнительных выходных дней по уходу за детьми-инвалидами не подлежит обложению страховыми взносами, поскольку не относится к вознаграждению за труд, а является средством обеспечения социальной защиты соответствующих категорий граждан (см. определения ВС РФ от 28.07.2020 № 304-ЭС20-9452 по делу № А27-18157/2019, от 26.04.2019 № 307-ЭС19-5601 по делу № А42-7435/2018, от 28.09.2017 № 304-КГ17-10454 по делу № А03-15527/2016). Отметим, что контролирующие органы не поддерживают позицию ВС РФ, поэтому за неуплату страховых взносов учреждение могут привлечь к ответственности в виде штрафа и пеней.

Порядок возмещения расходов из бюджета ФСС

Финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами, включая начисленные страховые взносы, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС (п. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ).

Порядок возмещения таких расходов в 2021 году определен Положением № 2375, утвержденным Постановлением Правительства РФ от 30.12.2020 № 2375.

К сведению: с 01.01.2022 будет действовать новый порядок возмещения ФСС расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами, утвержденный Постановлением Правительства РФ от 09.08.2021 № 1320.

Согласно п. 14 Положения № 2375 для возмещения расходов учреждению нужно представить в территориальный орган ФСС по месту своей регистрации следующие документы:

заявление о возмещении расходов на оплату дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по форме, утвержденной Приказом ФСС РФ от 04.02.2021 № 26;

заверенную копию приказа о предоставлении дополнительных оплачиваемых выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Решение о возмещении расходов страхователю на оплату дополнительных выходных дней принимается ФСС в течение десяти рабочих дней со дня получения документов. После чего средства в течение двух рабочих дней поступают на расчетный счет страхователя.

Бюджетный учет

Расходы на оплату работнику четырех дополнительных выходных по уходу за ребенком-инвалидом отражаются:

по КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» (п. 48.1.1.4 Порядка № 85н);

по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ (п. 10.6.6 Порядка № 209н).

Средства, поступившие казенному учреждению от ФСС в качестве возмещения произведенных расходов, учитываются как суммы возврата дебиторской задолженности текущего года, подлежащие отражению на соответствующем лицевом счете ПБС в качестве восстановления казначейского платежа по тем же кодам бюджетной классификации РФ, по которым был произведен платеж (п. 41 Порядка казначейского обслуживания, утвержденного Приказом Федерального казначейства от 14.05.2020 № 21н, Письмо Минфина РФ от 16.10.2020 № 02-08-10/91015).

Рассмотрим на конкретном примере порядок бюджетного учета поступивших от ФСС возмещений.

Работнице казенного учреждения по ее заявлению в текущем месяце предоставлены 4 дополнительных выходных дня по уходу за ребенком-инвалидом. Каждый день оплачен в размере среднего заработка. Общая сумма составила 6 000 руб.

ФСС полностью возместил учреждению соответствующие расходы в текущем году. Деньги были перечислены на его лицевой счет и отражены как восстановление кассового расхода.

Согласно Инструкции № 162н в бюджетном учете учреждения указанные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислен средний заработок работнице за четыре дополнительных выходных дня по уходу за ребенком-инвалидом*

Начислена сумма страховых взносов

(6 000 руб. х 30,2 %)

Перечислен средний заработок на банковскую карту работницы

Перечислены страховые взносы

Отражено возмещение расходов от ФСС (поступили средства на лицевой счет учреждения)

(6 000 + 1 812) руб.

* Инструкция № 162н не содержит данной корреспонденции счетов, ее применение следует согласовать с ГРБС или финансовым органом (п. 2 Инструкции № 162н).

В заключение выделим главное:

1. Дополнительные выходные дни по уходу детьми-инвалидами предоставляются работнику на основании заявления по форме, утвержденной Приказом Минтруда РФ № 1055н, и подтверждающих документов, установленных Правилами № 1048.

2. Соответствующие дни оплачиваются из расчета среднего заработка работника, определяемого в порядке, предусмотренном Положением № 922.

3. Суммы среднего заработка облагаются страховыми взносами, при этом НДФЛ с них не удерживается.

4. Особенности возмещения учреждению в 2021 году расходов на оплату работникам дополнительных выходных дней по уходу детьми-инвалидами определены Положением № 2375. Для получения возмещения необходимо подать в ФСС заявление по форме, утвержденной Приказом ФСС РФ № 26, и заверенную копию приказа о предоставлении выходных дней. После чего фонд обязан в течение десяти рабочих дней принять решение о компенсации расходов и в течение двух рабочих дней выплатить учреждению деньги.

5. Средства, поступившие в текущем году казенному учреждению от ФСС в качестве возмещения произведенных расходов, учитываются как восстановление казначейского платежа по тем же кодам бюджетной классификации РФ, по которым был произведен платеж.