код вида операции при корректировке поступления в сторону увеличения

Коды видов операций по НДС в 2021 году с расшифровкой

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

Отражает он, соответственно, вид операции, совершенной:

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2021 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом. Однако шифры таких кодов для декларации и учетных регистров имеют разное количество цифр в них и утверждены разными документами. Для применения в 2021 году базовые реестры кодов дополнены рядом рекомендованных ФНС России значений шифров.

Корректировка реализации в декларации по НДС

Как отразить корректировку реализации в декларации по НДС:

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Обязательны ли корректировки

Большая часть исправлений в фискальной отчетности вызвана изменением объема реализации. Корректировка реализации — это изменение стоимости поставки товара, работ, услуг. Если стоимость сделки меняется, то продавцом оформляется корректировочный счет-фактура, отражение в декларации НДС по новым значениям обязательно.

Основания для оформления корректировочного счета-фактуры:

А вот при обнаружении технических или арифметических ошибок заполнения выставлять корректировочный счет-фактуру не нужно. Требуется оформить исправительный документ. По сути, корректировочный счет-фактура оформляется, когда меняется объем реализации. Например, происходит увеличение или уменьшение стоимости реализации в декларации по НДС. Исправление выписывают, если обнаружена ошибка (заполнение, арифметика, расчеты, реквизиты и т. д.).

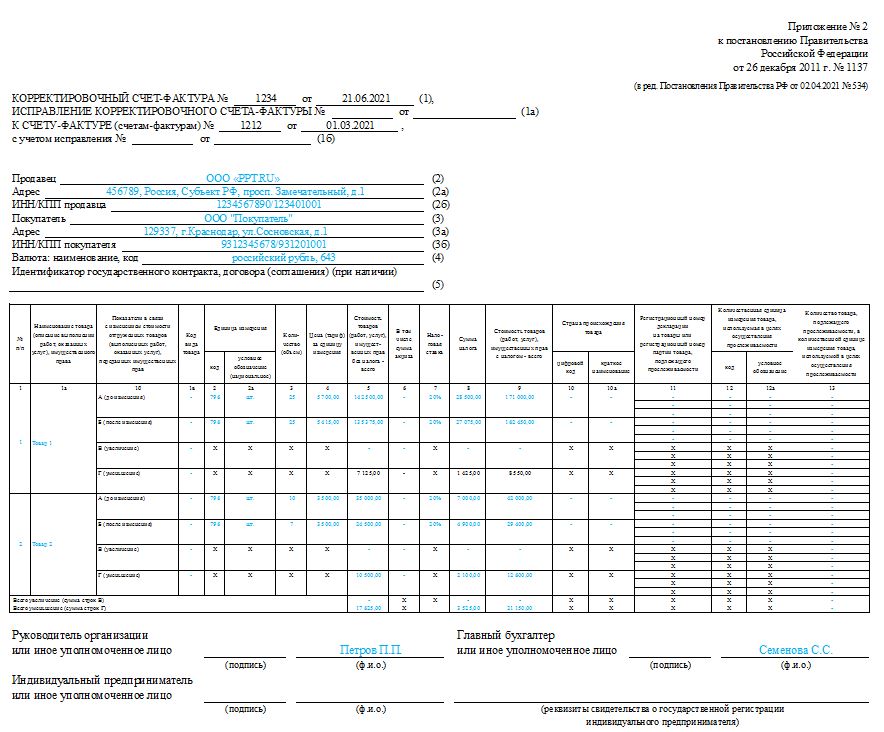

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

Если стоимость реализации увеличивается:

В какие сроки составить корректировочный счет-фактуру

На оформление корректировки предусмотрены ограниченные сроки. Потребуется корректировочный счет-фактура на уменьшение в декларации или на увеличение реализации — выставьте его не позднее 5 рабочих дней с момента согласования новых условий реализации. Например, у продавца, чтобы оформить корректировочный счет-фактуру, есть всего пять дней со дня, в котором стороны согласовали новый объем реализации.

Согласие сторон оформляется документально. Например, подписывается дополнительное соглашение к действующему договору либо заключается новый контракт. Чтобы согласовать новые условия, направьте в адрес контрагента предложение или уведомление с указанием причин, по которым следует скорректировать стоимость и объем сделки.

Допустимо направить документы лично либо почтой. При почтовом отправлении пятидневный срок исчисляют с момента получения письма контрагентом. Подтверждением даты получения является штемпель на конверте.

Нетипичные сделки: как правильно указать код вида операции?

На практике нередко встречаются хозяйственные ситуации, по которым в книги покупок и книги продаж вносится несколько записей. Чтобы данные из книг прошли сверку в информационной системе ФНС, покупателю и продавцу на каждом этапе важно правильно указывать код вида операции (КВО). Рассмотрим самые распространенные виды таких сделок.

Сделки с предоплатой

При совершении сделки по покупке/продаже товара (работ, услуг), по которой оплата была авансирована, покупатель, воспользовавшийся вычетом за аванс, должен вернуть его в бюджет, а продавец может вернуть себе сумму НДС, уплаченную ранее на основании авансового счета-фактуры в бюджет.

Статья устарела. Читайте статью «Как правильно использовать КВО в комплексных сделках» с актуальными данными.

При такой сделке каждая ее сторона должна корректно отображать записи о счетах-фактурах по всем ее этапам.

Составление или получение корректировочного счета-фактуры на уменьшение связано с изменением исходного счета-фактуры. Какие записи о счетах-фактурах должна сделать каждая сторона?

А в ваших книгах и журналах точно все правильно? Загрузите данные по счетам-фактурам в Контур.НДС+. Сервис покажет:

Вычет налогового агента

Если компании или ИП исполняют обязанности налогового агента, они обязаны исчислить, удержать и перечислить в бюджет сумму НДС. Налоговый агент должен корректно отразить совершенную сделку. Рассмотрим, что под этим понимается.

Возврат товаров продавцу

Продавец получает товары, возвращенные покупателем — неплательщиком НДС:

Продавец получает товар, возвращенный покупателем-физлицом, который оплатил покупку наличным расчетом:

Возврат НДС при экспортных операциях

Рассмотрим ситуацию, когда экспорт подтвержден позже 180 дней с даты помещения товаров под таможенную процедуру экспорта. Как продавцу корректно отобразить записи о счетах-фактурах при возврате НДС по экспортной операции?

Регистрация в книге покупок счетов-фактур в отношении сумм налога, которые ранее восстановлены при совершении операций, облагаемых по ставке 0%

Регистрация импорта через агента (посредника)

Покупатель вносит запись о полученном от посредника счете-фактуре в книгу покупок с КВО 19 или 20 (в зависимости от страны происхождения товара).

Читайте также статью «Декларация по НДС: код вида операции» об особенностях заполнения полей книг покупок и продаж по некоторым КВО.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как отразить корректировку НДС 1С Бухгалтерия 8.3

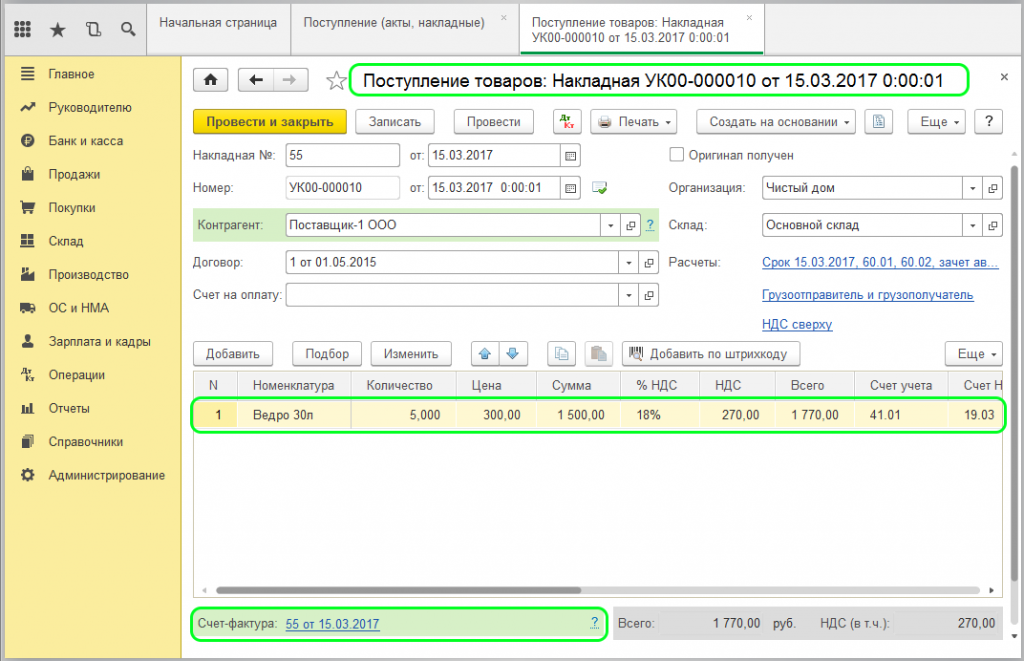

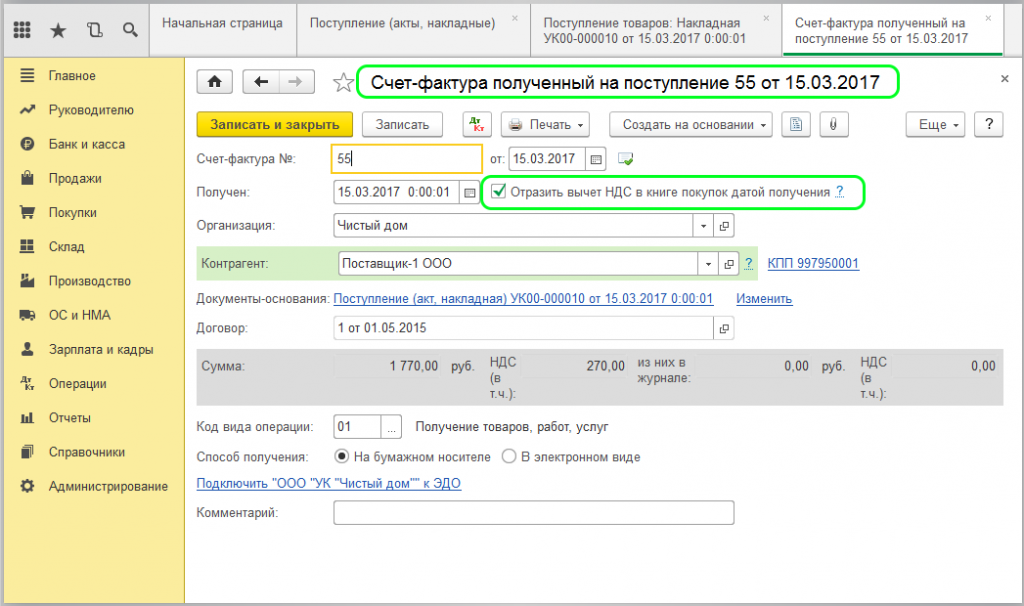

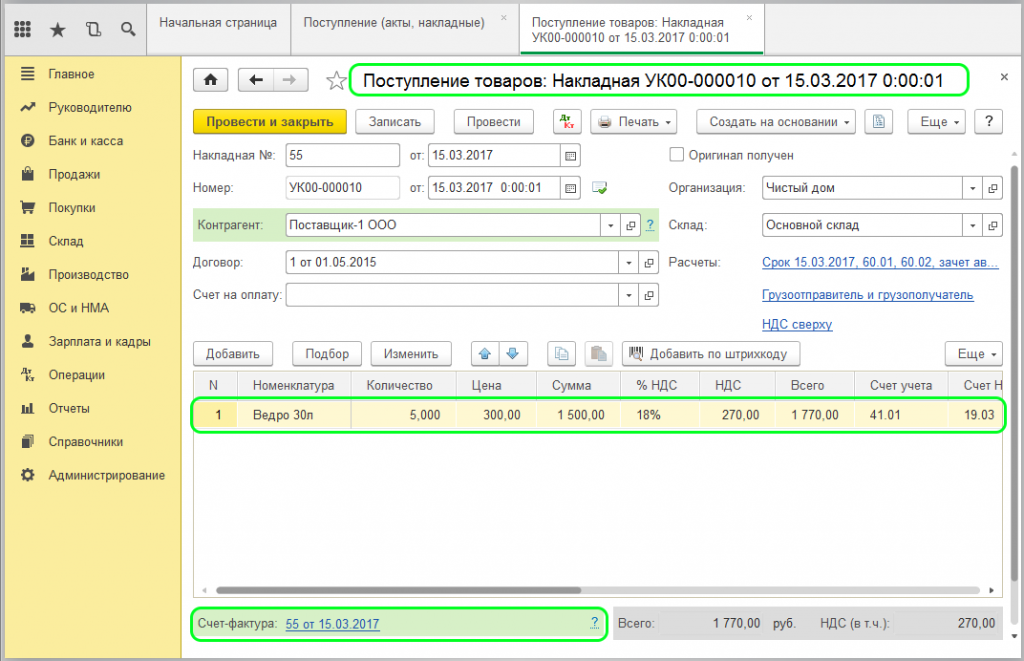

Корректировка НДС необходима при изменении стоимости покупки или реализации. В этой ситуации формируется корректировочный счет-фактура. Рассмотрим на примере программы 1С Бухгалтерия 8.3 корректировку входящего НДС при уменьшении стоимости. Сначала сформируем документ «Поступление товаров» и регистрируем «Счет-фактуру полученный»:

При заполнении отмечаем галочкой пункт «Отразить вычет НДС в книге покупок датой получения»:

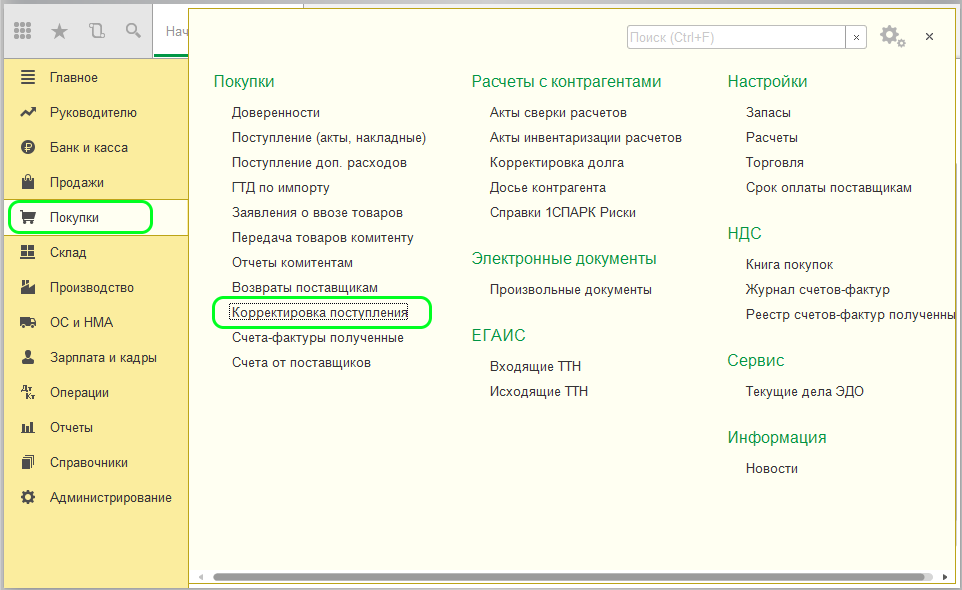

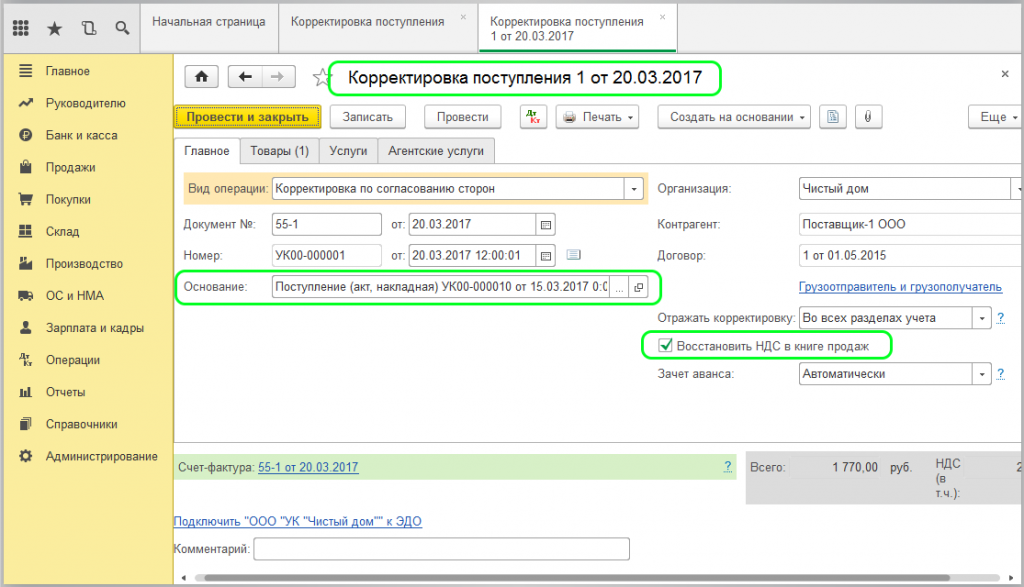

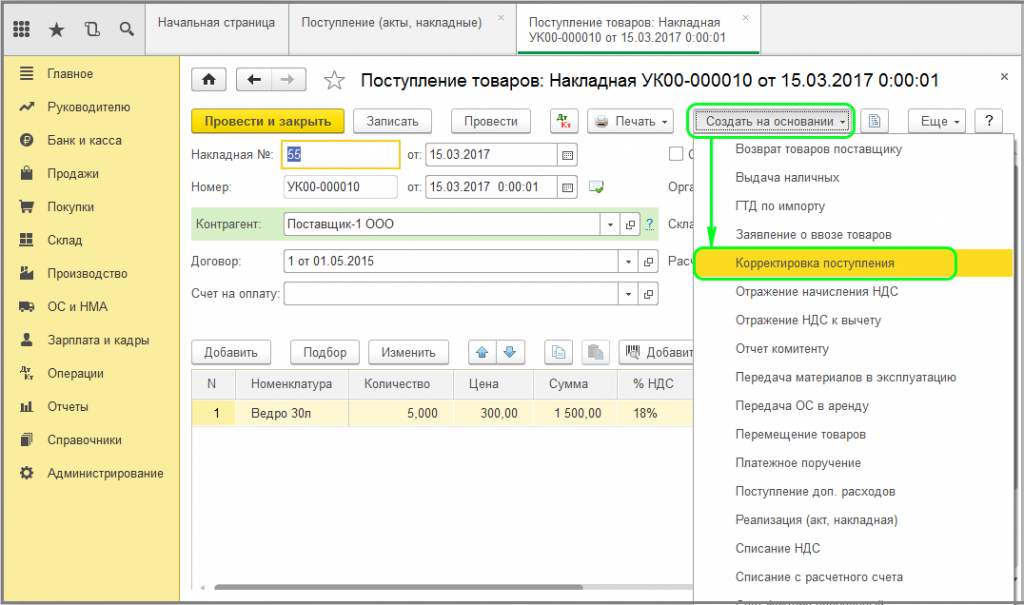

Допустим, закупили большую партию товара, и поставщиком была предложена скидка. Соответственно, произошло уменьшение общей стоимости и НДС. Для отражения этого в программе создаем документ «Корректировка поступления»:

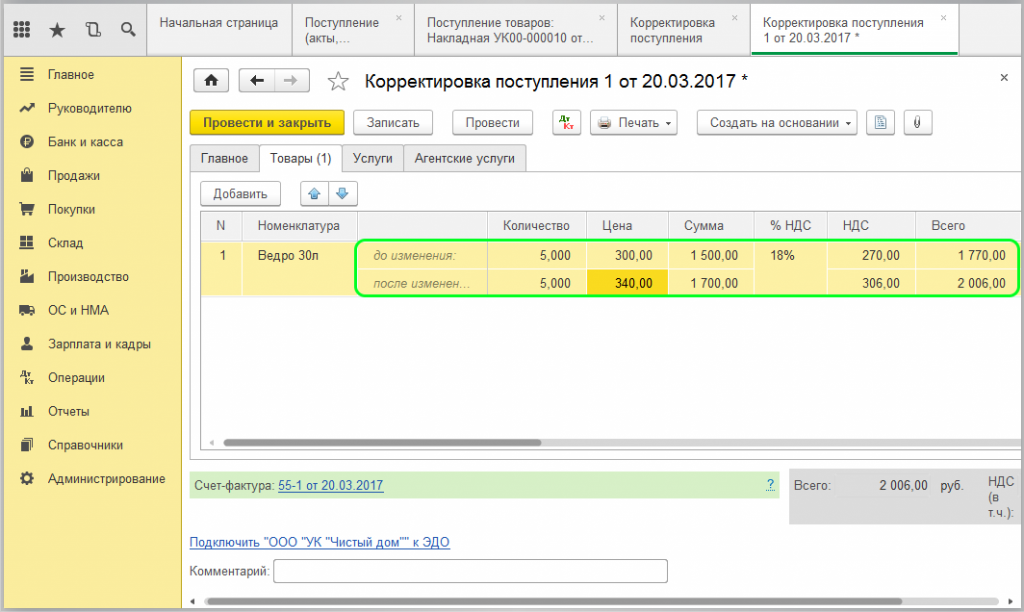

В корректировке на вкладке «Главное» необходимо проверить, чтобы отражался документ-основание и стояла галочка возле пункта «Восстановить НДС в книге продаж».

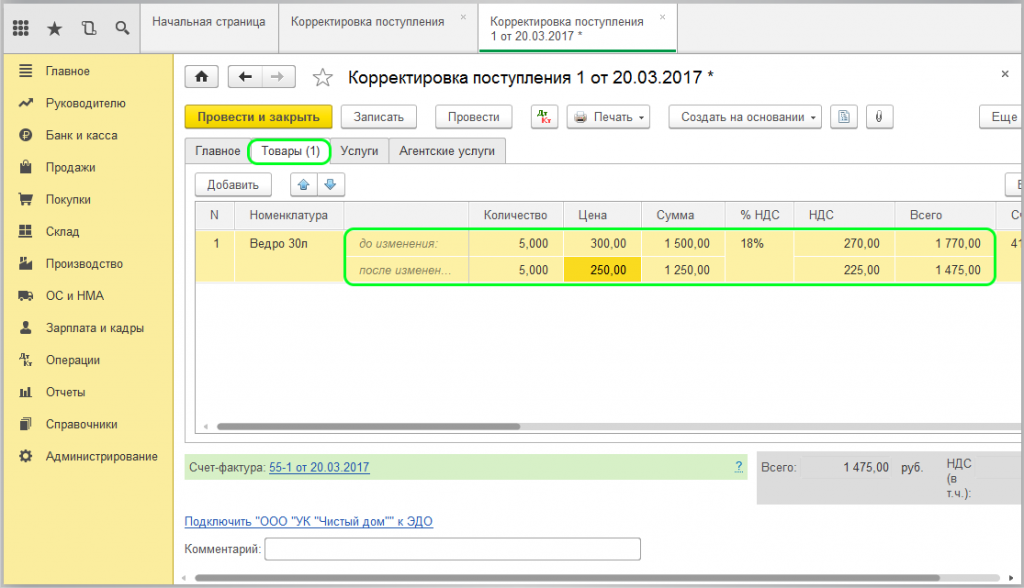

На вкладке «Товары» в колонке «Цена» устанавливаем новую стоимость, при этом значения в колонках «Стоимость», «НДС» и «Всего» рассчитаются автоматически:

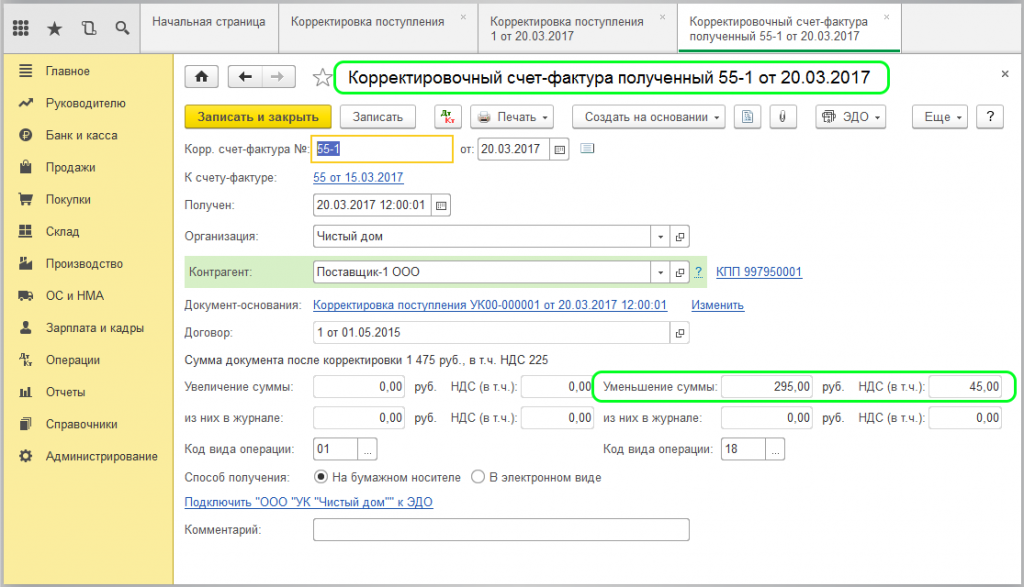

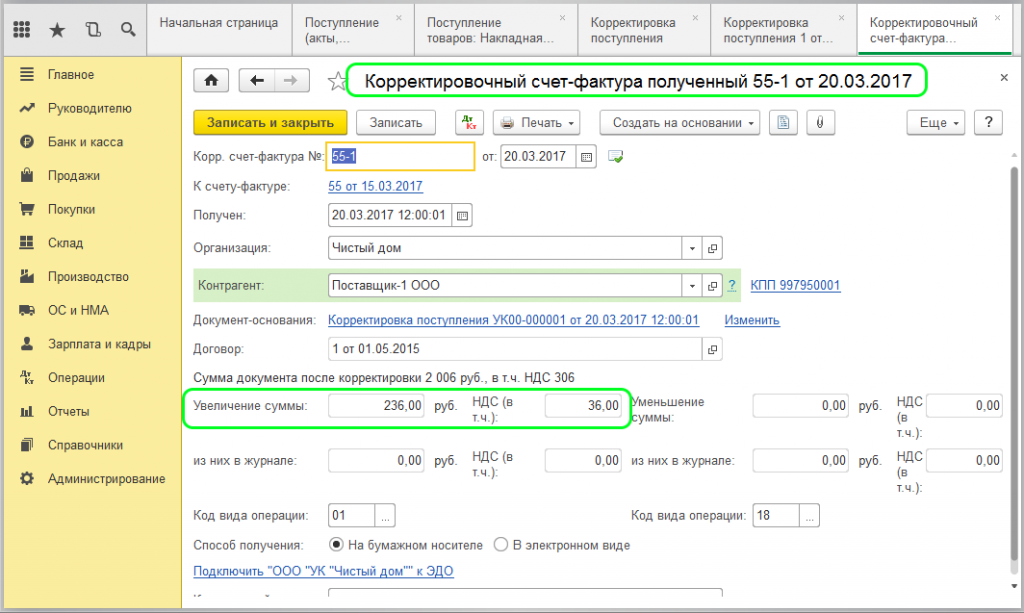

Обязательно в корректировке поступления регистрируем «Корректировочный счет-фактуру», именно по этому документу будет отражаться уменьшение/увеличение суммы. Эти данные будут выводиться в соответствующем поле документа:

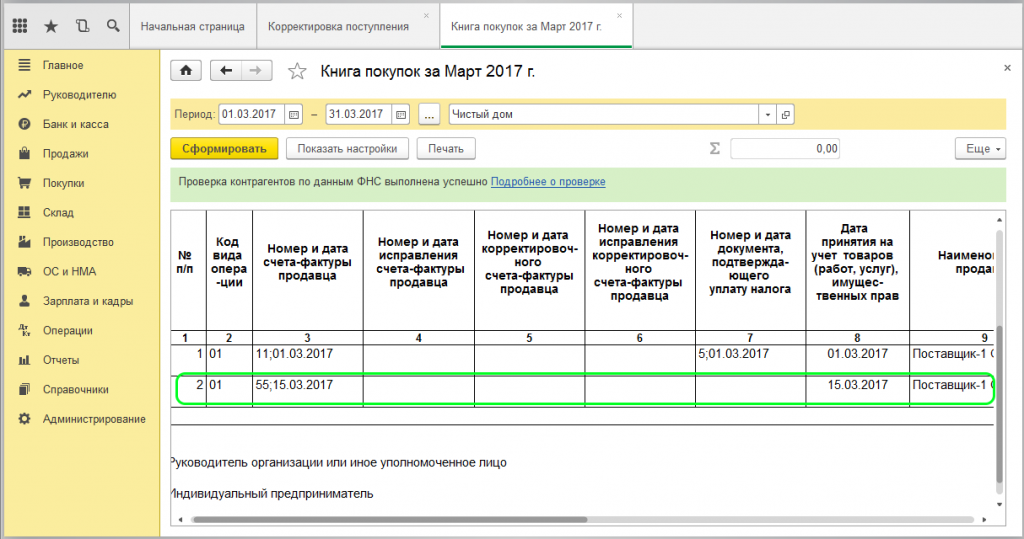

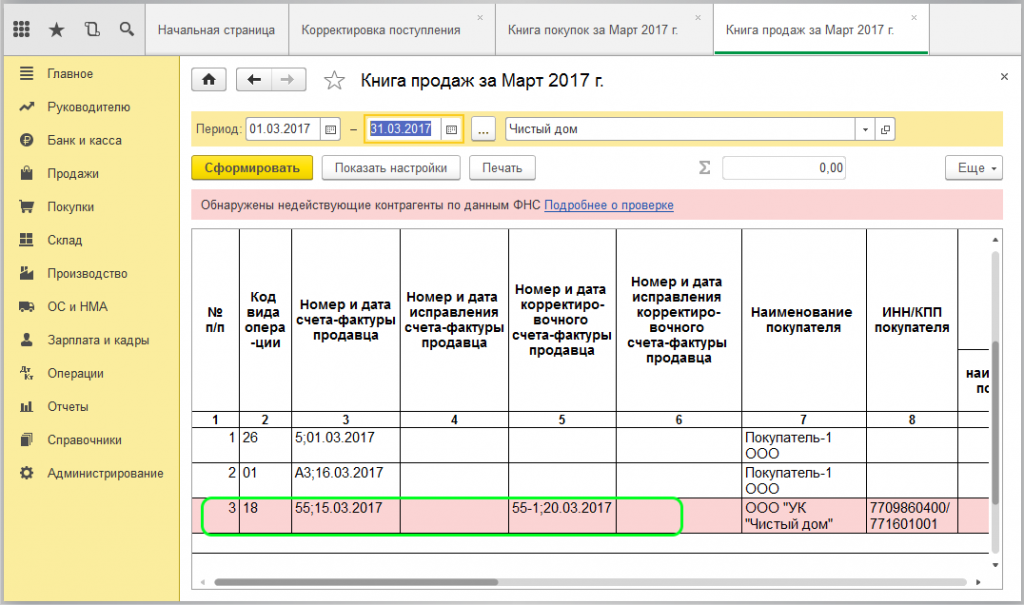

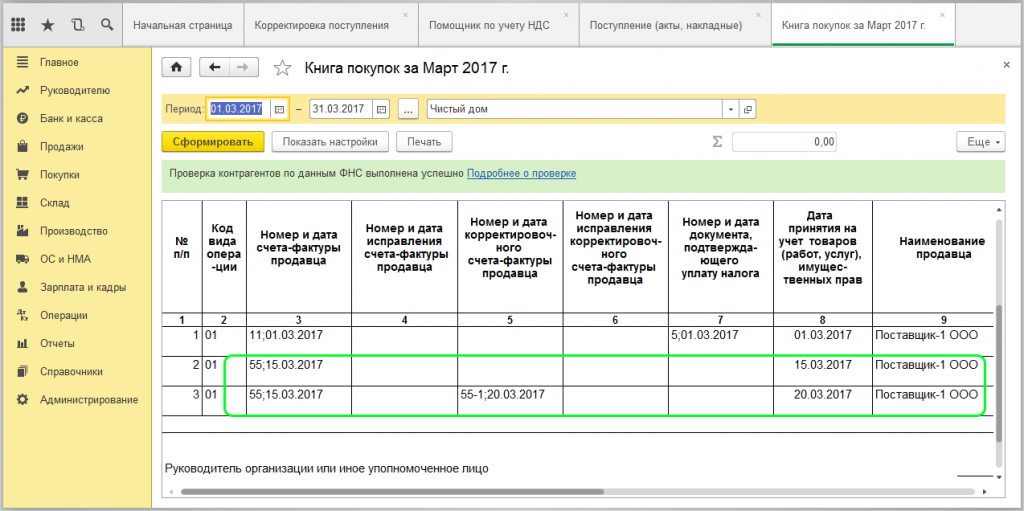

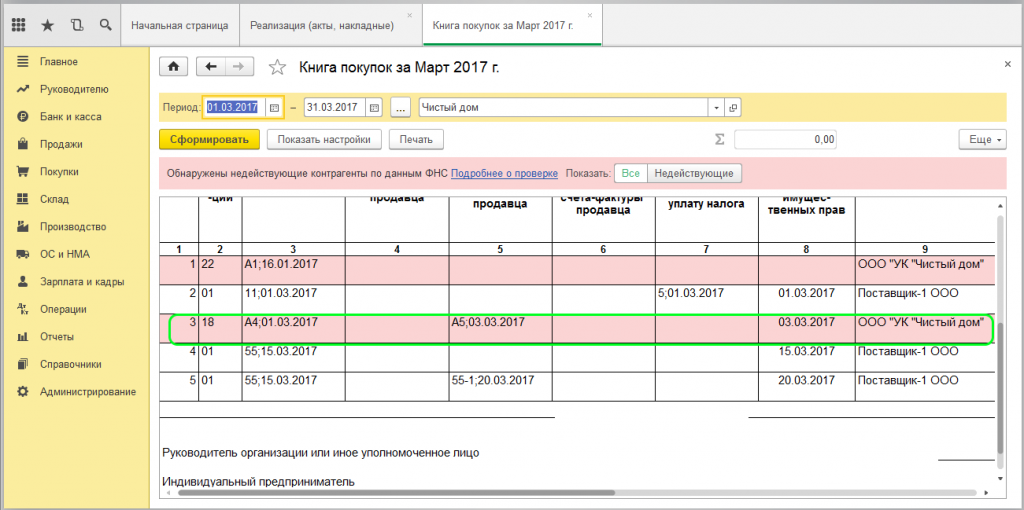

Формируем отчеты «Книга покупок» и «Книга продаж», проверяем, каким образом «Корректировочный счет-фактура» будет отражаться в отчетности:

В отчете «Книга покупок» отразилась начальная сумма. А вот в отчете «Книга продаж» уже будет выведена сумма на основании корректировочного счета-фактуры.

Теперь разберем пример по увеличению стоимости. Аналогичным образом оформляем «Поступление товаров» и регистрируем документ «Счет-Фактура»:

У поставщика произошло увеличение цены на новую партию товара, и был выставлен «Корректировочный счет-фактура». Если покупатель согласен с новой стоимостью, то оформляется документ «Корректировка поступления» так же, как в предыдущем случае. Также корректировку поступления можно создать через кнопку «Создать на основании» из приходной накладной.

Восстановить НДС в книге продаж – отмечаем галочкой.

На вкладке «Товары» в колонке «Цена» устанавливаем новую стоимость.

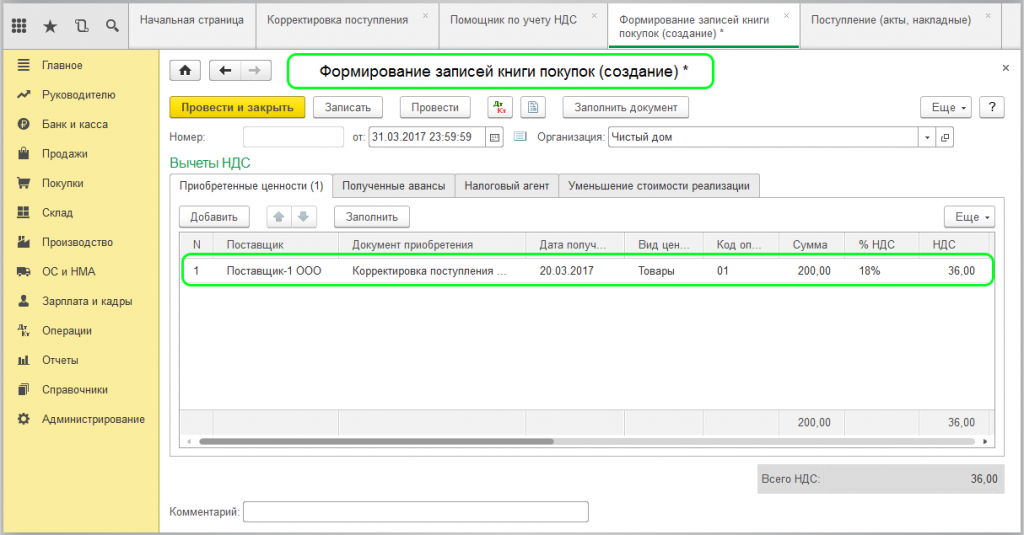

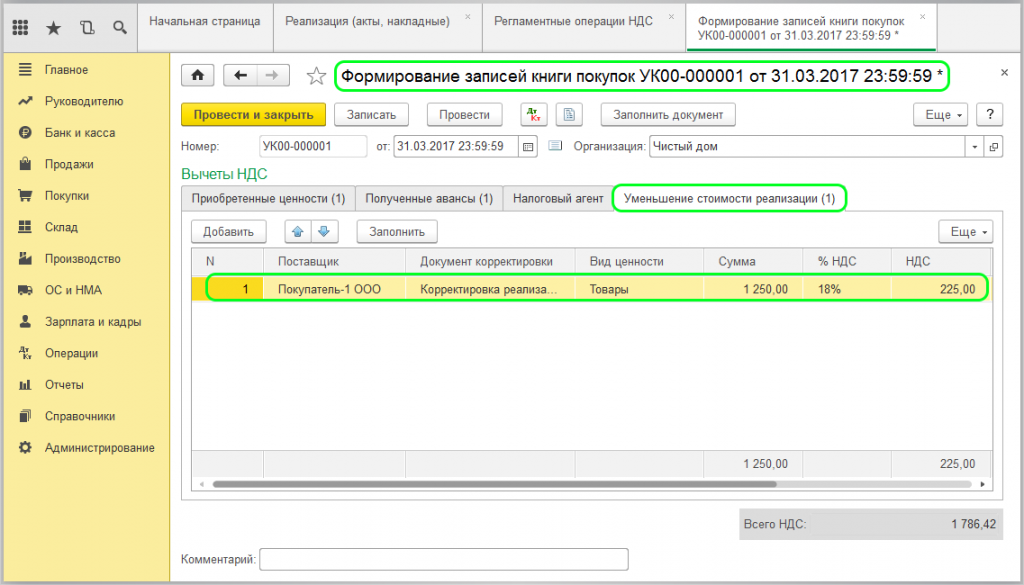

В данной ситуации нужно обратиться к регламентной операции «Формирование записей книги покупок»:

Так как в изначальном документе «Счет-фактура» был отмечен галочкой пункт «Отразить вычет НДС в книге покупок датой получения», то данные из этого документа не отображаются при формировании записей книги покупок. Но отражается запись по корректировке.

В результате оба счета-фактуры будут фигурировать в книге покупок:

При уменьшении стоимости данные из корректировочного счета-фактуры отражаются в книге продаж, а при увеличении стоимости – в книге покупок.

При реализации корректировочный счет-фактура по уменьшению стоимости попадет в книгу покупок, а по увеличению – в книгу продаж.

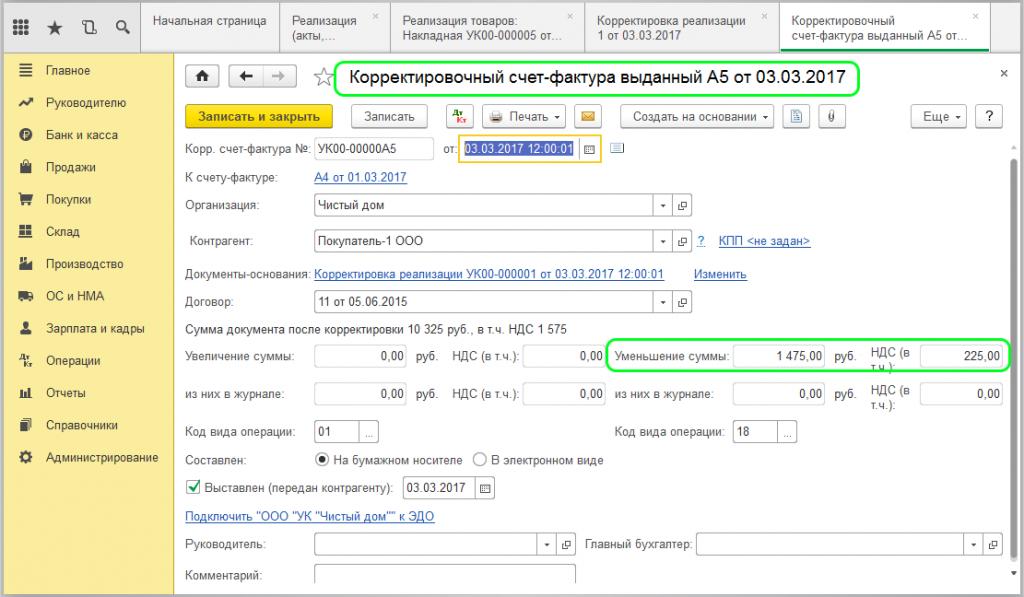

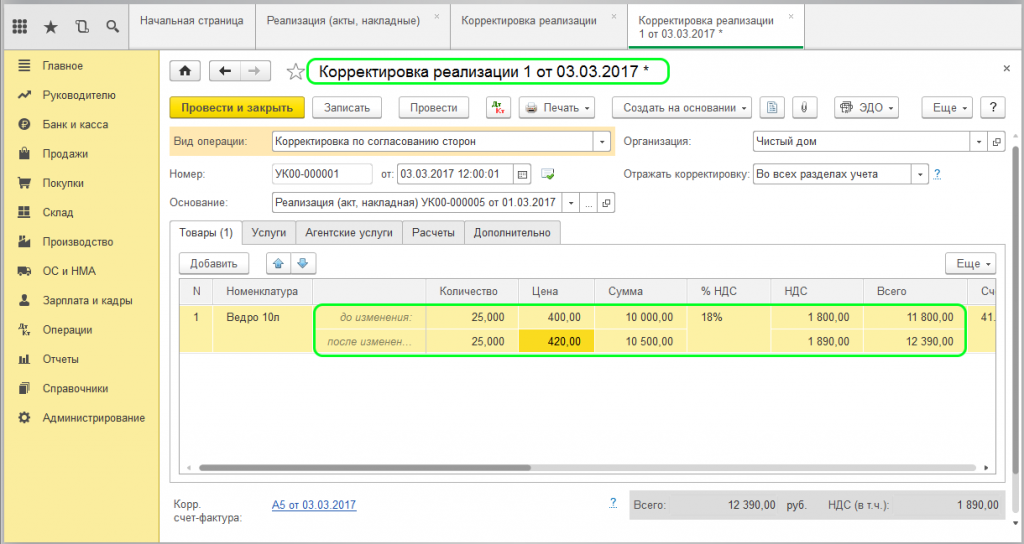

Корректировка по реализации оформляется аналогичным образом. Формируем документ «Корректировка реализации» с учетом уменьшения цены:

И регистрируем «Корректировочный счет-фактуру». Заполняем данные в соответствующем поле по уменьшению стоимости:

Обратите внимание, что прежде чем сформировать отчеты, необходимо выполнить регламентные операции по НДС.

В отчете «Книга покупок» будет отражаться запись об уменьшении стоимости на основании созданного корректировочного счета-фактуры. В колонке «Код операции» будет стоять 18, а в колонке с наименованием продавца отображено название нашей организации:

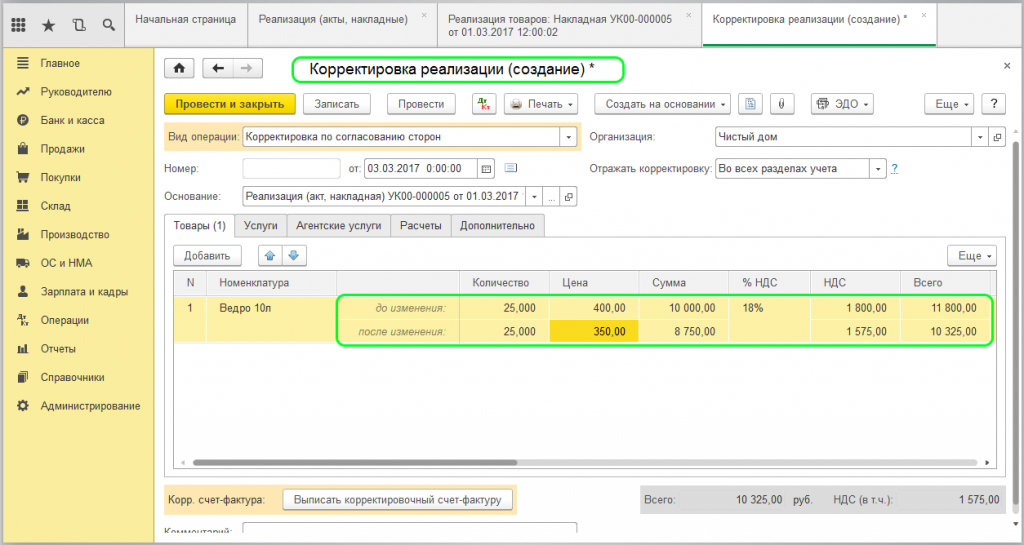

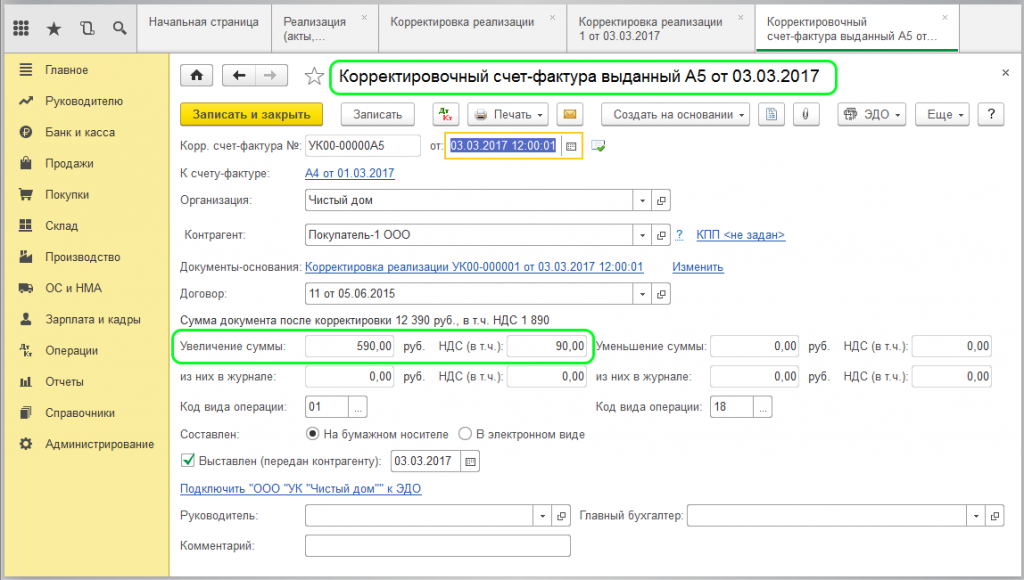

Формируем теперь «Корректировка реализации» с учетом увеличения цены:

В документе «Корректировочный счет-фактура» отразится увеличение суммы:

Формируем теперь отчет «Книга продаж» и видим запись по корректировке увеличения суммы:

Все коды видов операций: инструкция по применению

С I квартала 2019 года введён КВО 45 для применения вычетов сумм налога, предъявленных иностранной организацией и (или) иностранной организацией-посредником. Чтобы было проще разобраться, какой код в какой хозяйственной ситуации применять, мы свели все коды в таблицу и добавили комментарии.

Перейти к нужным группам кодов можно сразу из меню — они сгруппированы по порядку:

Перечень кодов видов операций (КВО): 01–14

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14)

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02

Об использовании в операциях см. Сделки с предоплатой

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

Встречная запись о счете-фактуре должна быть с КВО 06

Об использовании в операциях см. Вычет налогового агента

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами;

передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции)

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01)

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Перечень кодов видов операций (КВО): 15–20

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Составление (получение) счета-фактуры комиссионером (агентом) при реализации (получении) товаров (работ, услуг), имущественных прав от своего имени. В счете-фактуре дана информация о собственных товарах (работах, услугах) и имущественных правах, а также информация о товарах (работах, услугах) и имущественных правах, которые реализуются (приобретаются) по договору комиссии (агентскому договору)

Получение продавцом товаров, возвращенных покупателями — неплательщикам НДС плательщиками, освобожденными от исчисления и уплаты НДС, включая случаи частичного возврата товаров указанными лицами, а также отказ от товаров (работ, услуг) в случае, предусмотренном в абзаце втором п. 5 ст. 171 НК РФ, за исключением операций, перечисленных по коду 17

Встречная запись о счете-фактуре должна быть с КВО 01 или 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Получение продавцом товаров, возвращенных физическими лицами, а также отказ от товаров (работ, услуг) в случае, указанном в абзаце втором п. 5 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 26

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров (работ, услуг) и переданных имущественных прав (в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав)

Встречная запись о счете-фактуре должна быть с КВО 01

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Операции, связанные с импортом

Сдавайте декларацию по НДС через Контур.Экстерн. При загрузке файла система проверит его на форматные ошибки и ошибки в расчетах и отследит, чтобы суммы из приложений соответствовали суммам в декларации.

Перечень кодов видов операций (КВО): 21–26

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170 (за исключением пп. 1 и 4 п. 3 ст. 170), ст. 171.1 НК РФ, а также при совершении операций, облагаемых по налоговой ставке 0 % по НДС

Встречная запись о счете-фактуре может быть с КВО 01, 02, 13, 25

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце втором п. 5 ст. 171, а также операции, перечисленные в п. 6 ст. 172 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 02

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Сделки с предоплатой

Приобретение услуг, оформленных бланками строгой отчетности, в случаях, предусмотренных п. 7 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем вторым п. 9 ст. 165 и п. 10 ст. 171 НК РФ

Встречная запись о счете-фактуре должна быть с КВО 01

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Регистрация счетов-фактур в книге покупок в отношении сумм налога на добавленную стоимость, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 %, а также в случаях, предусмотренных п. 7 ст. 172 НК РФ

Встречная запись о счете-фактуре может быть с КВО 01, 21

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Составление счетов-фактур, первичных учетных документов и иных документов, которые содержат суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), когда продавец реализует товары (работы, услуги), имущественные права неплательщикам НДС плательщикам, освобожденным от исчисления и уплаты НДС. Код также используется:

Встречная запись о счете-фактуре может быть с КВО 16, 17, 22

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Об использовании в операциях см. Возврат товаров продавцу

Вы-то указали КВО правильно, а ваш контрагент? Проверьте в сервисе НДС+, чтобы у ФНС не возникло вопросов.

Перечень кодов видов операций (КВО): 27–32

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком

Корректировка реализации товаров (работ, услуг), передачи имущественных прав и предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абзацем первым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем вторым пп. 1.1 п. 1 ст. 151 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

Перечень кодов видов операций (КВО): 33–38

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных при получении оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома) от налогового агента

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Регистрация счетов-фактур (корректировочных счетов-фактур), выставленных (полученных) комиссионером (агентом) при отгрузке сырых шкур и лома налоговому агенту, а также при увеличении стоимости отгрузок

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Оформление документа (чека) для компенсации суммы налога на добавленную стоимость при реализации организацией розничной торговли товаров физическому лицу — гражданину иностранного государства;

регистрация указанного документа (чека) в книге продаж

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Вычеты сумм НДС, исчисленных налогоплательщиками — организациями розничной торговли в случаях, предусмотренных п. 4.1 ст. 171 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

Перечень кодов видов операций (КВО): 39–45

№ п/п

Наименование вида операции

Применимость в разделе декларации

Комментарий

8, 8.1

9, 9.1

10

11

Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 10 % в соответствии с п. 7 ст. 164 НК РФ

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Реализация работ (услуг), предусмотренных пп. 2.1–2.5, 2.7 и 2.8 п. 1 ст. 164 НК РФ, в отношении сырьевых (несырьевых) товаров, вывезенных в таможенной процедуре экспорта, налогообложение которой производится по ставке 18 % в соответствии с п. 7 ст. 164 НК РФ

Исчисление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, налога с оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома);

применение налоговыми агентами вычетов сумм НДС, исчисленных при перечислении оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома)

ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен

КВО введен с I квартала 2018 года, применять его в декларациях за предыдущие периоды некорректно

Исчисление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, налога с отгрузки сырых шкур (лома), а также в случае увеличения стоимости отгрузок;

применение налоговыми агентами вычетов сумм НДС, исчисленных при отгрузке сырых шкур (лома), а также в случае увеличения стоимости отгрузок

Применение налоговыми агентами вычетов сумм НДС, исчисленных с оплаты (частичной оплаты) в счет предстоящей поставки сырых шкур (лома);

восстановление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, НДС в случае перечисления оплаты (частичной оплаты)

Восстановление налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, НДС в случае уменьшения стоимости отгрузок;

применение налоговыми агентами вычетов сумм НДС в случае уменьшения стоимости отгрузок

Применение вычетов при приобретении у иностранной организации, состоящей на учете в налоговых органах, услуг в электронной форме в соответствии с п. 2.1. ст. 171 НК РФ

Рекомендуется к использованию письмом ФНС России от 14.05.2019 № СД-4-3/8916@

КВО введён с I квартала 2019 года, применять его в декларациях за предыдущие периоды некорректно

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.