Все коды видов операций: инструкция по применению

С I квартала 2019 года введён КВО 45 для применения вычетов сумм налога, предъявленных иностранной организацией и (или) иностранной организацией-посредником. Чтобы было проще разобраться, какой код в какой хозяйственной ситуации применять, мы свели все коды в таблицу и добавили комментарии.

Перейти к нужным группам кодов можно сразу из меню — они сгруппированы по порядку:

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с иностранной компанией на оказание услуг | |||||||

| 03 апреля | Договор на оказание услуг, организация выступает налоговым агентом (п.2 ст.161 НК РФ) | Справочник Договоры | |||||

| Перечисление аванса иностранному поставщику | |||||||

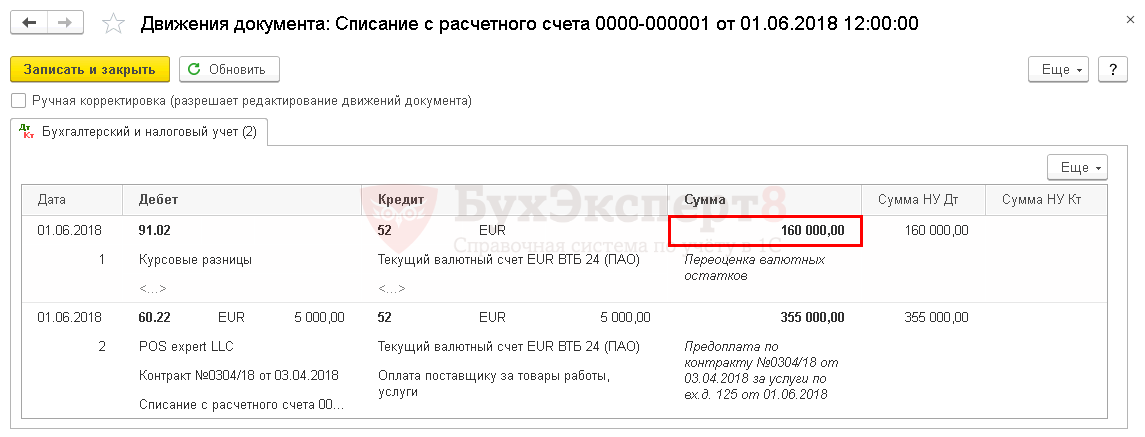

| 01 июня | 60.22 | 52 | 355 000 | 355 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 91.02 | 52 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | |||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 01 июня | 68.32 | 51 | 63 900 | Уплата НДС в бюджет | Списание с расчетного счета — Уплата налога | ||

| Выставление СФ в качестве налогового агента | |||||||

| 03 февраля | 76.НА | 68.32 | 63 900 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| 63 900 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||||

| Отражение в учете услуг по проведению выставки | |||||||

| 05 июня | 44.01 | 60.21 | 355 000 | 355 000 | 355 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 60.21 | 60.22 | 355 000 | 355 000 | 355 000 | Зачет аванса | ||

| 19.04 | 76.НА | 63 900 | Принятие к учету НДС | ||||

| Принятие НДС к вычету, уплаченного налоговым агентом | |||||||

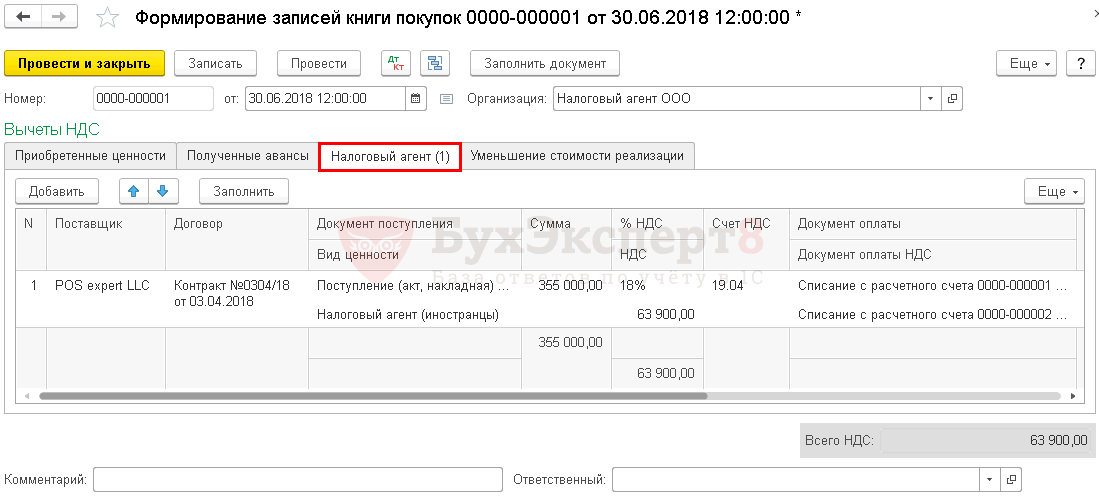

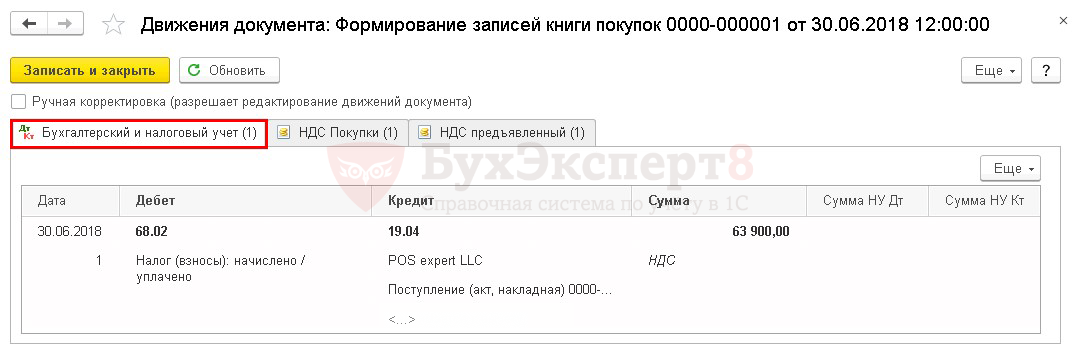

| 30 июня | 68.02 | 19.04 | 63 900 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| 63 900 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||||

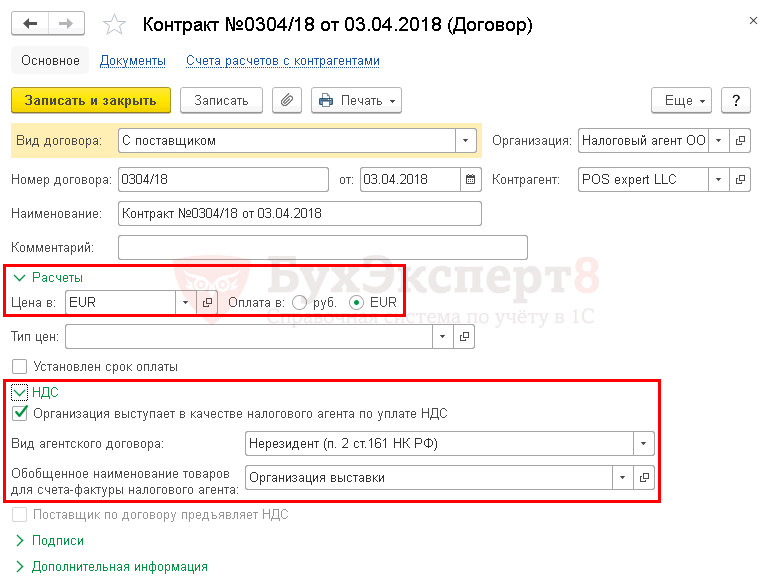

Договор с иностранной компанией на оказание услуг

При приобретении услуг (работ) у иностранца налоговый агент по НДС в 1С 8.3 заполняет карточку Договоры следующим образом:

В разделе Расчеты :

В разделе НДС :

Получите понятные самоучители 2021 по 1С бесплатно:

Выбор аналитики Вид агентского договора Нерезидент (п. 2 ст. 161 НК РФ) в карточке Договоры с поставщиком влияет на корректное заполнение декларации по НДС.

В Разделе 2 декларации «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента» по стр. 070 будет заполнен код 1011712.

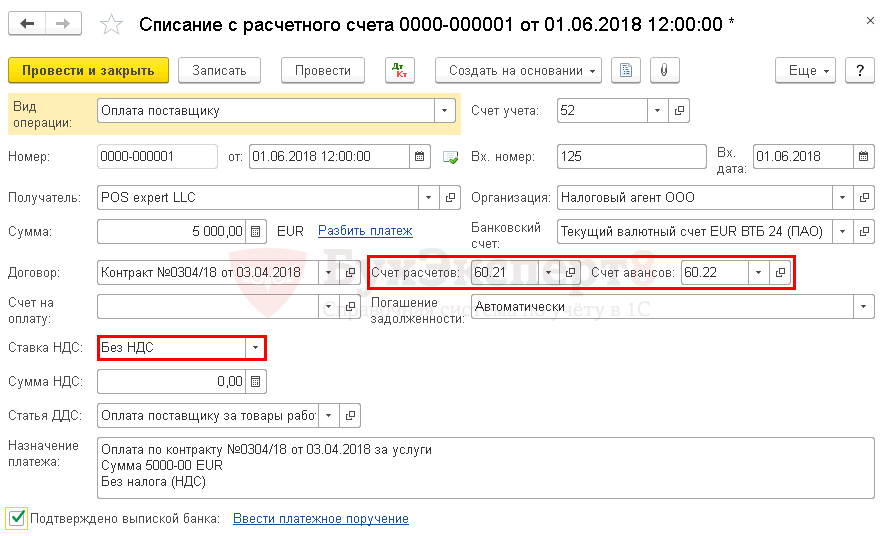

Перечисление аванса поставщику

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

При выборе договора в валюте в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и в поле Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Проводки по документу

Проверка расчета переоценки валютных остатков:

| Дата | Сумма, ЕUR | Курс ЦБ (ЕUR) | Сумма (руб.) | |

| 31 января | Остаток на счете | 20 000 | 79 | 1 580 000 |

| 01 июня | Переоценка на момент оплаты | 20 000 | 71 | 1 420 000 |

| 01 июня | Курсовая разница | -160 000 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

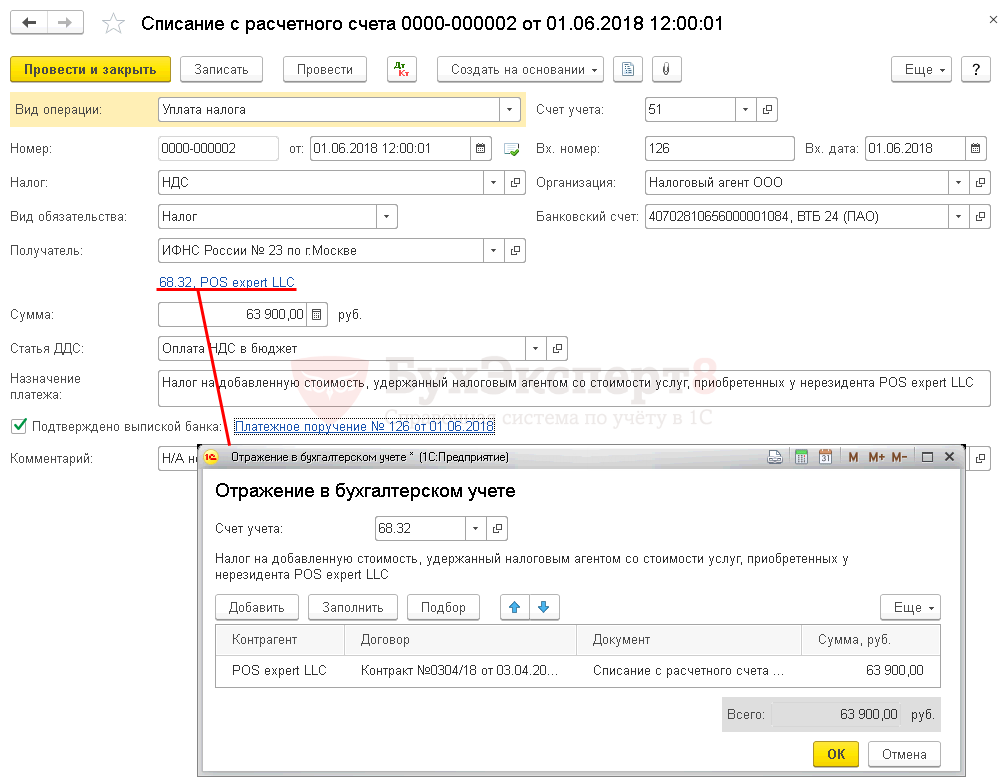

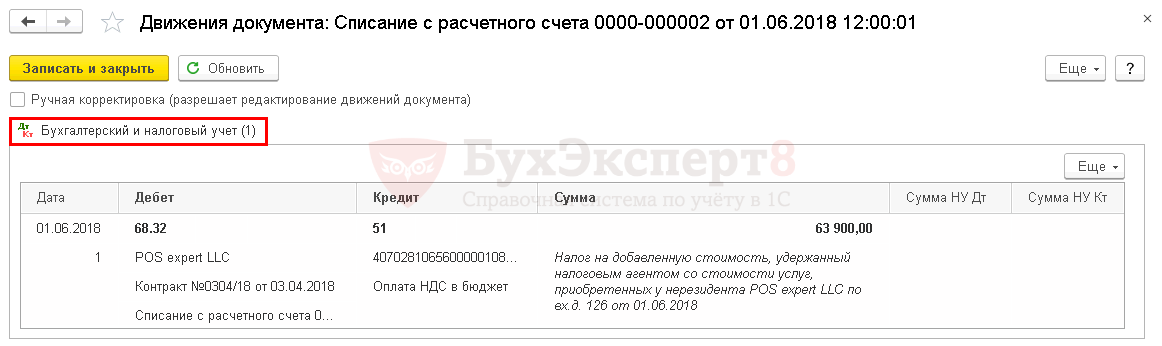

Уплата НДС в бюджет налоговым агентом

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Поля документа заполняются следующим образом:

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

Проводки по документу

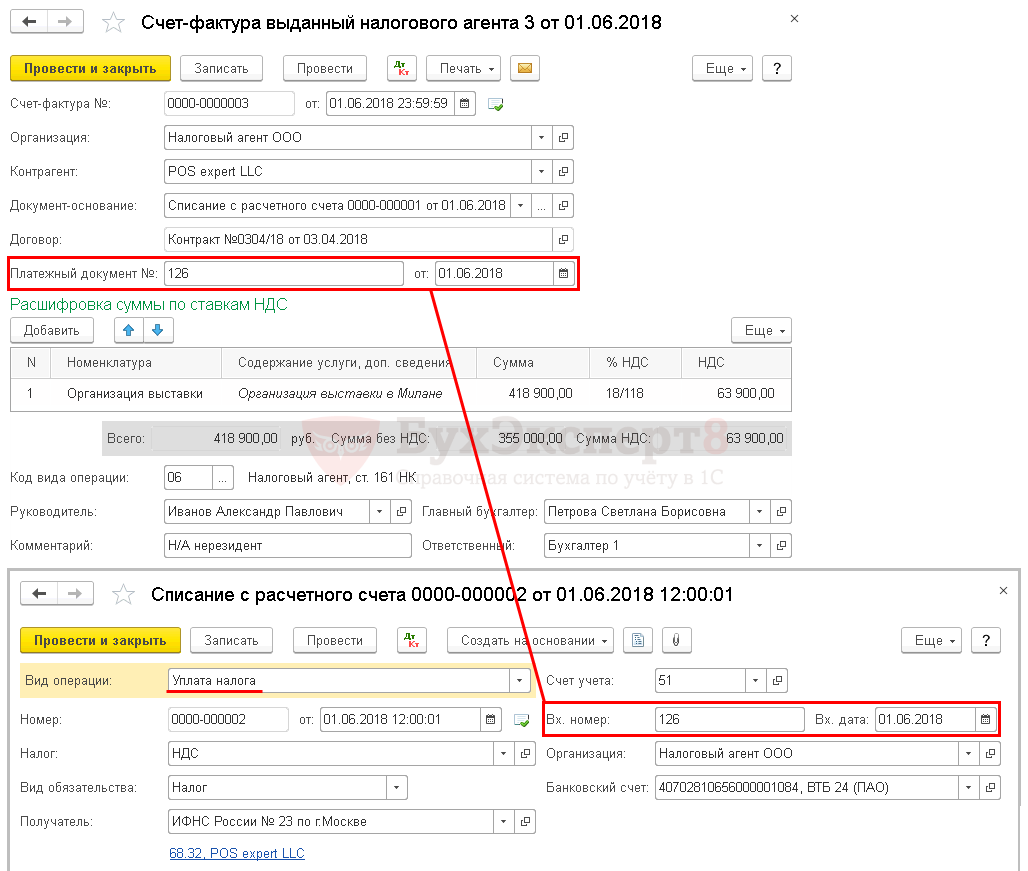

Выставление счета-фактуры в качестве налогового агента

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ документа Счет-фактура выданный указываются номер и дата платежного поручения на уплату НДС в бюджет, а не реквизиты поручения на оплату поставщику.

По этой причине в 1С сначала отражается оплата НДС в бюджет, а потом оформляется счет-фактура налогового агента, чтобы сразу внести данные о платежном поручении в счет-фактуру.

Счет-фактура налогового агента 1с 8.3

НДС налогового агента: проводки в 1с 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

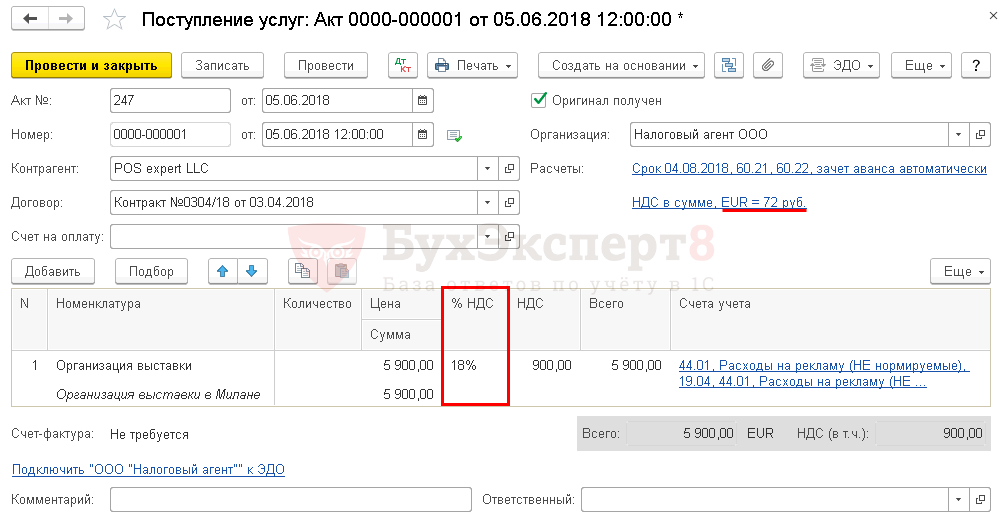

Отражение в учете услуг по проведению выставки

Услуги по организации выставки относятся к расходам на рекламу (ненормируемые), для целей налогового учета эти расходы не нормируются (п. 4 ст. 264 НК РФ).

Расходы на рекламу связанные с затратами на продажу продукции, работ и услуг в бухгалтерском учете (далее БУ) отражаются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

Курс на дату оказания услуги используется только для пересчета неоплаченной части услуг. Оплаченная стоимость услуг учитывается по курсу предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

В нашем примере для определения суммы в рублевом эквиваленте курс берется:

В первичных документах от поставщика НДС нет, но в документе Поступление (акт, накладная) устанавливается ставка НДС 18% и налоговым агентом самостоятельно выделяется сумма НДС.

В табличной части цены указываются в валюте, но в проводках суммы выражены в рублевом эквиваленте.

Это связано с тем, что учет в РФ ведется в рублях. Активы или обязательства в иностранной валюте подлежат пересчету в рубли (ПБУ 3/2006).

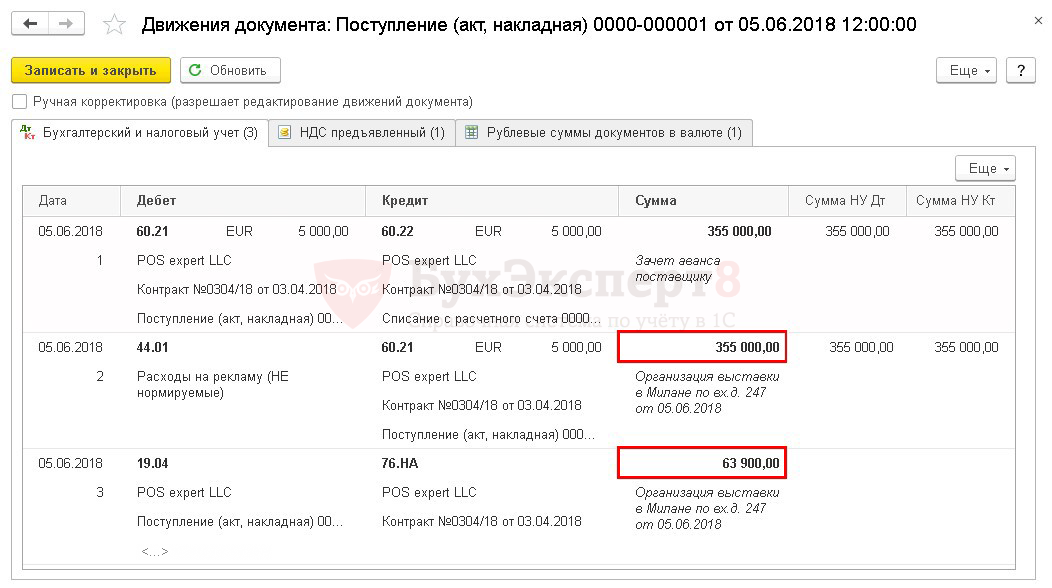

Проводки по документу

Проверка сформированной суммы документа:

| Стоимость в ЕUR | Событие | Курс ЦБ РФ (EUR) | Стоимость в руб. | |

| Оплаченная сумма | 5 000 | Аванс | 71 | 355 000 |

| Сумма НДС | 900 | Выставление СФ налогового агента | 71 | 63 900 |

| Сумма всего | 5 900 | 418 900 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на рекламу отражаются в составе косвенных расходов: PDF

Принятие НДС к вычету, уплаченного налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

Проводки по документу

Декларация по НДС

Декларация по НДС в части операций налогового агента будет заполнена следующим образом:

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: PDF

По каждому иностранному лицу заполняется отдельный Раздел 2.

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: PDF

В Разделе 8 «Сведения из книги покупок»:

В Разделе 9 «Сведения из книги продаж»:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Семинар очень познавательный. Лектор Климова Марина очень профессионально и интересно излагает материал Спасибо большое!