С 2021 года во всех ЭСФ на товары необходимо указывать код ТН ВЭД ЕАЭС

Данное изменение не является новшеством этого года. Требование по указанию кода ТН ВЭД ЕАЭС в счетах-фактурах принято еще в 2017 году, но введение в действие нормы постоянно откладывалось. Последний раз норма была отложена до 2021 года и с этого года вступила в силу.

Материалы о переносе нормы с 2017 на 2019 и 2021 год:

Что обязывает нас указывать ТН ВЭД ЕАЭС в ЭСФ (СФ)?

В статье 412 НК РК в пункт 5, который регулирует обязательные реквизиты, которые должен содержать счет-фактура, добавлен подпункт 12).

В целом норма выглядит следующим образом:

Статья 412. Общие положения

5. В счете-фактуре должны быть указаны:

… 12) в отношении товаров – код товарной номенклатуры внешнеэкономической деятельности.

Таким образом, с 2021 года при выписке счета-фактуры (ЭСФ) на товары, необходимо указывать сведения о коде ТН ВЭД такого товара (Основного средства, НМА).

До 2021 года указание кода ТН ВЭД требовалось только для ЭСФ в установленных случаях (при реализации товаров, импортированных на территорию РК, товаров из перечня изъятий, товаров, произведенных в РК при их экспорте в ЕАЭС).

Теперь происхождение товара и вид операции никак не влияют на заполнение документа – код ТН ВЭД указывается во всех случаях. Например, при реализации товара с признаком происхождения «5» теперь также обязательно указывается код ТН ВЭД

Если вы не работаете с источниками происхождения или работаете по версии 1.0, для заполнения ТН ВЭД ЕАЭС по всем операциям, необходимо выполнить настройку:

Если вы перешли на учет товаров ВС (источники происхождения по версии 2.0), то данные по ТН ВЭД заполняются в ЭСФ автоматически по всем операциям.

Где в ЭСФ указывается ТН ВЭД ЕАЭС?

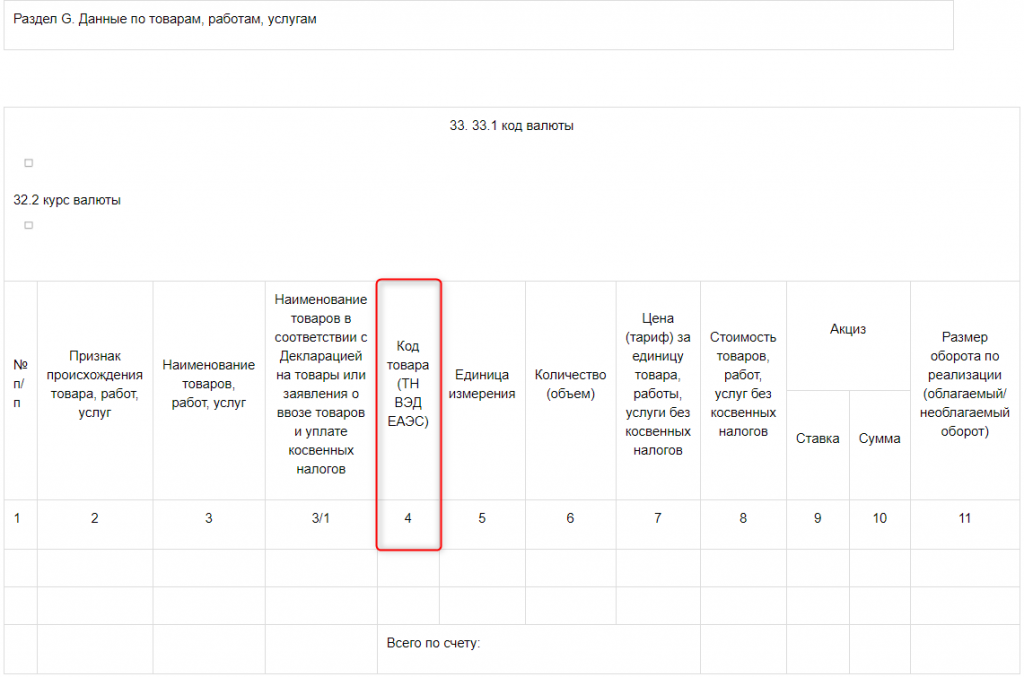

Код ТН ВЭД ЕАЭС указывается в графе 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Как код ТН ВЭД ЕАЭС заполняется в ЭСФ в 1С?

В типовых решениях заполнение кода ТН ВЭД ЕАЭС при выписке ЭСФ зависит от работы с источниками происхождения и используемой версии источников происхождения.

В общем случае заполнение кода ТН ВЭД ЕАЭС в БК 3.0 происходит следующим образом:

Для недопущения некорректного оформления документа (без кода ТН ВЭД ЕАЭС), необходимо провести ревизию и выявить номенклатуру с незаполненными или неактуальными кодами.

О том, как заполняется ТН ВЭД в 1С:

Что будет если мы получили ЭСФ без ТН ВЭД ЕАЭС?

Ситуации, при которых НДС не подлежит отнесению в зачет, установлены в статье 402 НК РК.

Касательно оформления ЭСФ, НДС не относится в зачет если:

Таким образом, отсутствие кода ТН ВЭД ЕАЭС в ЭСФ не приводит к исключению такой операции из зачета по НДС.

Оф ответ ГО о том, что отсутствие ТН ВЭД не влияет на отнесение НДС в зачет по операции: Можно ли взять НДС в зачет, если поставщик в ЭСФ не указал код ТНВЭД?

Коды ТН ВЭД: указание в счетах-фактурах обязательно с 01.01.2021 г.

Данная норма была принята еще в 2017 г., но ее практическая реализация откладывалась. Указывать ТН ВЭД в ЭСФ и бумажных документах ранее требовалось только при реализации импортированных товаров, товаров из Перечня изъятий, и товаров, произведенных в РК при экспорте их в страны ЕАЭС. С 01.01.2021 г. норма вступила в силу в соответствии с Законом РК № 121-VI от 25.12.2017 г. и стала обязательна для всех (в т.ч. для товаров с признаком происхождения «5»):

Обращаем внимание, что код ТН ВЭД по услугам не применяется, указывать его в ЭСФ не требуется.

Вносить код ТН ВЭД в ЭСФ следует в графу 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Если по какой-либо причине поставщик ранее не предоставил налогоплательщику код ТН ВЭД, то его придется определить самостоятельно. Для этого можно воспользоваться услугами специалистов или определить его с помощью сервиса tnved.info.

Отсутствие заполненного кода приведет в проблемам с загрузкой ЭСФ в систему, а также может вызвать разногласия с покупателями. Напоминаем, что для покупателя отсутствие в ЭСФ кода ТН ВЭД не признается препятствием для того, чтобы на ее основании отнести НДС в зачет. Ст.402 НК РК, которая регламентирует ситуации, при которых НДС не может быть отнесен в зачет, не содержит требований касательно указания ТН ВЭД в ЭСФ. Однако, чтобы исключить недопонимание, следует оперативно проверить наличие таких кодов по всем имеющимся товарам, планируемым к реализации.

Система ИС ЭСФ также будет автоматически проверять заполнение кода, при его отсутствии документ не будет отправлен в ИС ЭСФ.

С 2021 года код ТН ВЭД ЕАЭС стал обязательным

Теперь его необходимо указывать во всех ЭСФ на товары.

Напомним, что требование по указанию кода ТН ВЭД ЕАЭС в счетах-фактурах было принято еще в 2017 году, но введение в действие нормы вступила в силу только сейчас.

Теперь, согласно статье 412 НК РК, происхождение товара и вид операции никак не влияют на заполнение документа – код ТН ВЭД указывается во всех случаях.

Где в ЭСФ надо указать код ТН ВЭД ЕАЭС?

Код ТН ВЭД ЕАЭС указывается в графе 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Как заполнить код ТН ВЭД ЕАЭС в ЭСФ в 1С?

В типовых решениях заполнение кода ТН ВЭД ЕАЭС при выписке ЭСФ зависит от работы с источниками происхождения и используемой версии источников происхождения.

Чтобы не допустить некорректное оформление документа (без кода ТН ВЭД ЕАЭС), необходимо провести ревизию и выявить номенклатуру с незаполненными или неактуальными кодами. Давайте подробно изучим порядок хранения и отражения сведений о коде ТНВЭД в конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0.

Где хранится код ТНВЭД?

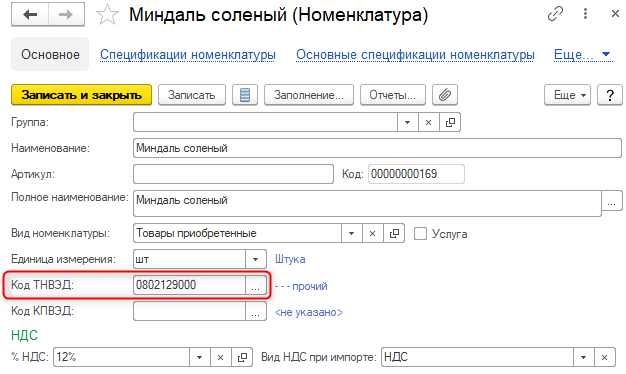

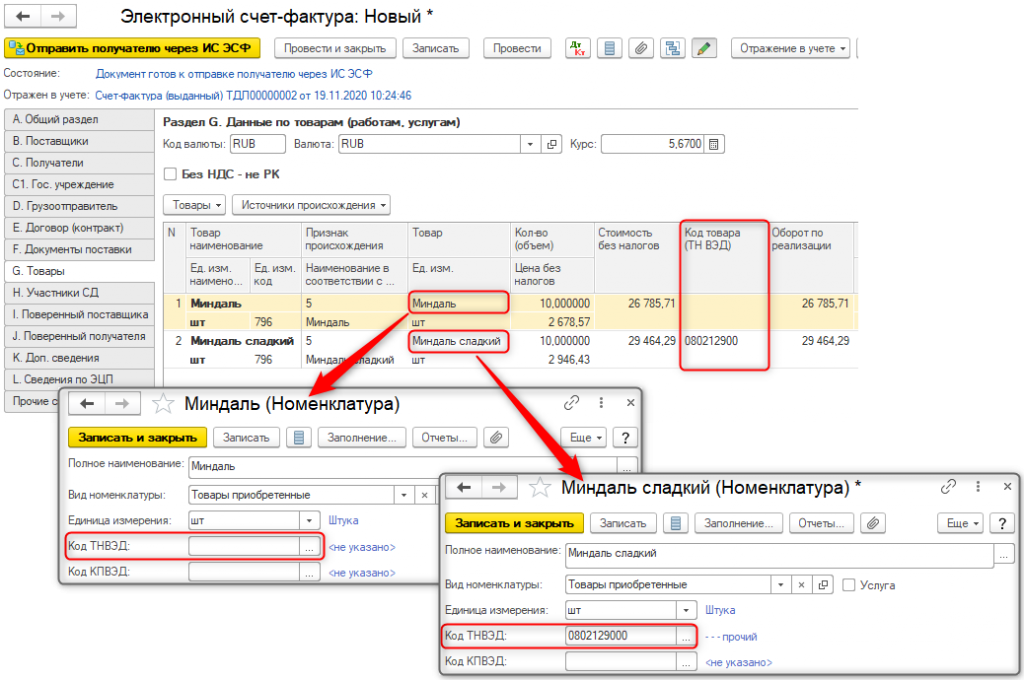

В конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

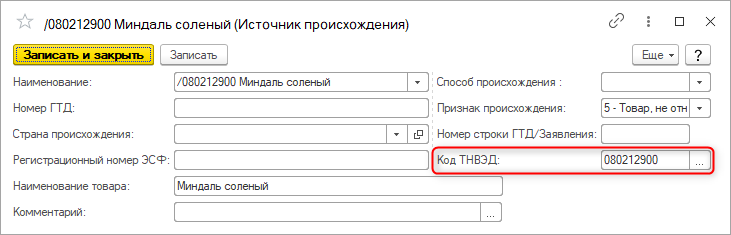

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных, указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

Если при создании источника происхождения (версии 1.0) код ТНВЭД не был определен по товару, тогда сведения в источнике происхождения могут быть скорректированы или добавлены.

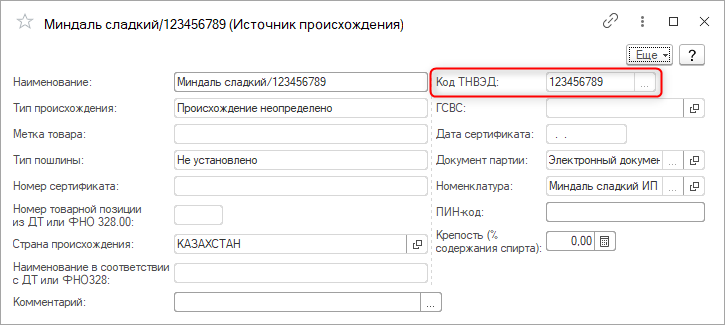

Обратите внимание, что основные реквизиты источников происхождения (версии 2.0) нельзя скорректировать в ручном режиме. Придется создать новый элемент справочника, то есть «новый» источник происхождения.

Где брать код ТНВЭД при заполнении ЭСФ

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется данными из карточки номенклатуры.

Чтобы не осталось пустых полей с Кодом товара (ТНВЭД), следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и заполнить реквизит.

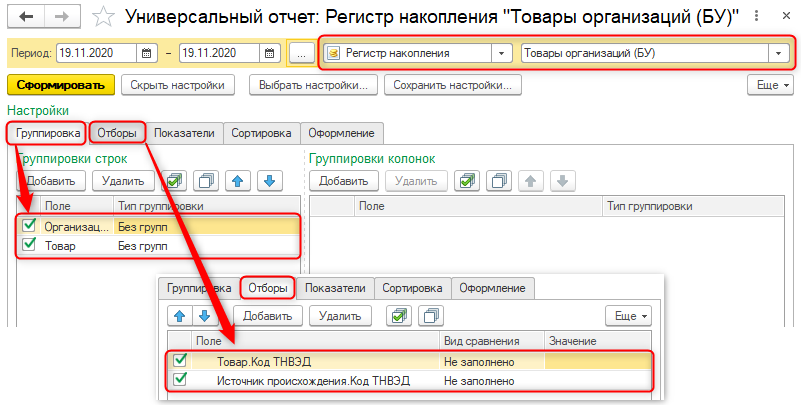

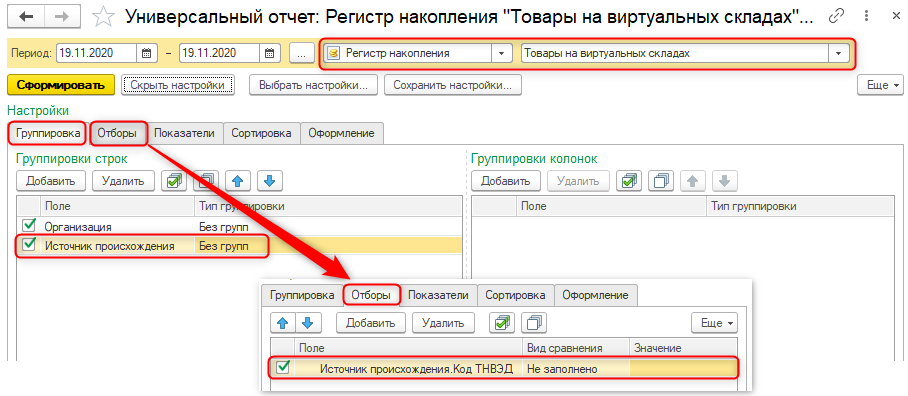

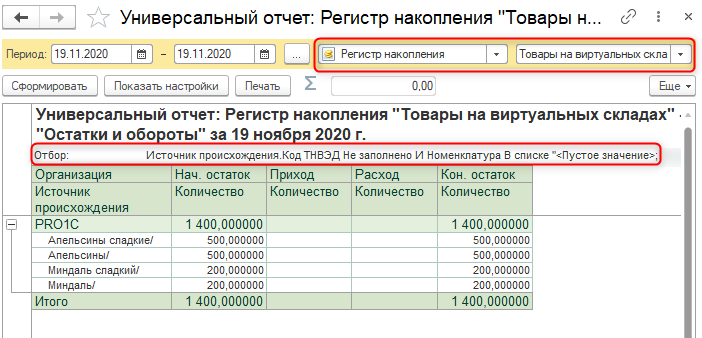

Список остатков товаров без кода ТНВЭД можно увидеть в отчете Материальная ведомость. Для этого установите отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1.0)

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1.0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара.

Если в Источнике происхождения нет сведений о коде ТНВЭД, учетная система использует данные из карточки номенклатуры указанного товара.

Чтобы исключить пустые строки Код товара (ТНВЭД), в табличной части ЭСФ выявляется перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

Данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД, можно посмотреть в Источнике происхождения и в карточке номенклатуры следующим способом:

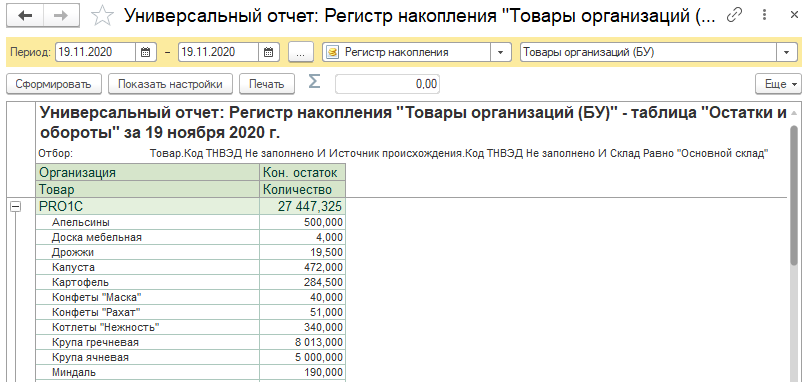

В табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

В данном случае заполнить сведения по коду ТНВЭД можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

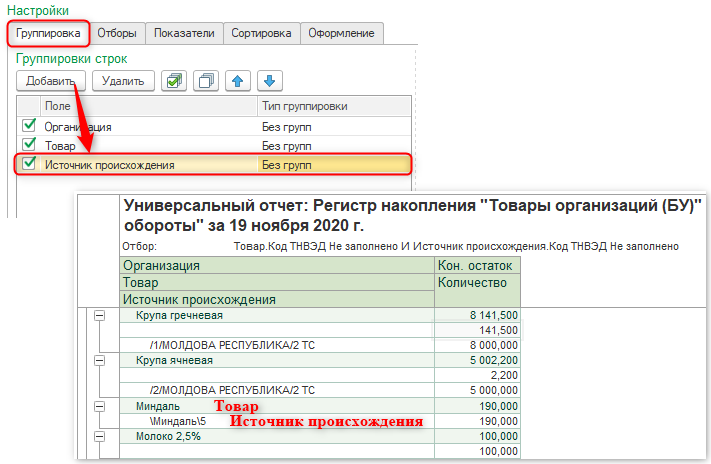

Чтобы просмотреть список Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, в ранее установленных настройках отчета добавьте параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно из списка отчета.

Учет товаров виртуального склада (источники происхождения версия 2.0)

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. Нужно выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Реквизит Код ТНВЭД в Источнике происхождения (версии 2.0) заполняется в зависимости от операции, на основании которой формируется источник:

Обратите внимание, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

Необходимо создать новый источник происхождения. Чтобы исключить такие ошибки, как отсутствие кода ТНВЭД, рекомендуется проверить реквизиты номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.0).

Если у вас остались вопросы о том, где взять код ТН ВЭД ЕАЭС, как его заполнить в ЭСФ в 1С и как избежать пустых строк, позвоните нашим специалистам.

Обращайтесь к специалистам Первого Бита за настройкой Виртуального склада в 1С и источников происхождения.

Обязательный код ТН ВЭД в ЭСФ в 2021 году

Таким образом, с 2021 года при выписке ЭСФ на товары необходимо указывать сведения о коде ТН ВЭД.

Это требование касается как при выписке ЭСФ, так и при выписке счета-фактуры на бумажном носителе.

Согласно пункту 2 статьи 369 Налогового кодекса для целей настоящего раздела «Налог на добавленную стоимость» к товарам относятся основные средства, нематериальные и биологические активы, инвестиции в недвижимость и другое имущество, за исключением: работ, услуг; денег, в том числе авансов, в национальной и иностранной валюте.

При этом согласно Правилам выписки счета-фактуры в электронной форме в информационной системе электронных счетов-фактур и его формы, утвержденным Приказом Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 22 апреля 2019 года № 370, в графе 4 «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН ВЭД ЕАЭС.

В случае реализации товара, относящегося к Признакам «1», «2», в графе 2 «Признак происхождения товара, работ, услуг» указывается код ТН ВЭД ЕАЭС, отраженный в графе 33 декларации на товары при импорте с территории государств, не являющихся государствами-членами ЕАЭС, или в графе 3 заявления о ввозе товаров и уплате косвенных налогов при импорте с территории государства-члена ЕАЭС.

При этом по товарам, реализуемым посредством Модуля, данная графа заполняется автоматически.

В случае изменения (исключения) кода ТН ВЭД ЕАЭС в данной графе указывается код ТН ВЭД ЕАЭС, действующий на дату выписки ЭСФ.

Учитывая, что согласно статье 10 ЗРК от 6 апреля 2016г. № 480-V «О правовых актах», нормы Налогового кодекса по иерархии имеют юридическую силу выше, чем Правила выписки ЭСФ, то с 2021 года в графе 4 ЭСФ «Код товара (ТН ВЭД ЕАЭС)» указывается код ТН ВЭД ЕАЭС по товарам, относящимся к признакам «1», «2», «3», «4» и «5».

Как определить код ТН ВЭД ЕАЭС товара?

Товарная номенклатура внешнеэкономической деятельности утверждается Комиссией ЕАЭС, с 01.01.2017 действует новая редакция классификатора, утвержденная Решением Совета ЕЭК № 101 от 18.10.2016 «О внесении изменений в единую Товарную номенклатуру внешнеэкономической деятельности Евразийского экономического союза и Единый таможенный тариф Евразийского экономического союза».

Структура кода ТН ВЭД ЕАЭС. Код товара по ТН ВЭД ЕАЭС состоит из 10 знаков и имеет пятиуровневую детализацию:

Две первые цифры определяют раздел (всего в классификаторе 21 раздел). Следующие две определяют группу товаров: код раздела + код группы.

Пятый и шестой символы определяют уровень товарной позиции. Первые шесть цифр кода ТН ВЭД ЕАЭС соответствуют номенклатуре ГС.

4 и 5 уровни детализации (8-10 знаки кода) конкретизируют товарную позицию более детально.

В соответствии со статьей 40 Кодекса РК «О таможенном регулировании в Республике Казахстан» под классификацией товаров понимается поэтапное отнесение рассматриваемых товаров к конкретным товарным позициям, субпозициям и подсубпозициям по Товарной номенклатуре внешнеэкономической деятельности.

Классификация товаров осуществляется исходя из основных критериев:

1) функция, которую товар выполняет;

2) материал, из которого сделан товар.

При этом соблюдается принцип однозначного отнесения товаров с учетом степени их обработки к товарным подсубпозициям на основе применения Основных правил интерпретации Товарной номенклатуры внешнеэкономической деятельности и примечаний к разделам, группам (в том числе примечаний к товарным позициям, субпозициям), а также дополнительных примечаний, которые разъясняют специфические классификационные вопросы.

Таким образом, систематизация основана на четырех основных критериях:

1. Материал, из которого изготовлен продукт (физико-химический состав)

3. Назначение товара, его основные функции

4. Степень обработки (переработки)

Для правильного подбора кода на товар необходимо, в первую очередь, ознакомиться с технической документацией на товар, которая определяет его ключевые классификационные свойства и признаки:

— Техническое описание товара, содержащее все технические характеристики и показатели;

— Технико-коммерческое предложение от продавца товара;

— Техническая информация от производителя товара, вплоть до руководства об эксплуатации;

— Анализ химического состава товара;

— Декларации, сертификаты соответствия, протоколы испытаний;

— Перечень компонентов товара, схема его сборки, описание технологического процесса в случае ввоза многокомпонентного товара;

— Заключения товарной экспертизы при её наличии и прочие товарные документы.

Конкретный перечень необходимых для определения кода ТН ВЭД ЕАЭС документов зависит от специфики каждого товара.

Справочник по классификатору кодов ТН ВЭД ЕАЭС здесь.

Код тн вэд казахстан 2021 перечень изъятий

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

4. Комиссии доложить на заседании Евразийского межправительственного совета в IV квартале 2021 г. о ходе реализации настоящего распоряжения и работе по дополнению перечня.

6. Члену Коллегии (Министру) по внутренним рынкам, информатизации, информационно-коммуникационным технологиям Комиссии обеспечить мониторинг устранения изъятий и ограничений, включенных в перечень.

7. Настоящее распоряжение вступает в силу с даты его опубликования на официальном сайте Евразийского экономического союза.

Члены Евразийского межправительственного совета:

От Республики Армения

От Республики Беларусь

От Республики Казахстан

От Кыргызской Республики

От Российской Федерации

ПРИЛОЖЕНИЕ

к распоряжению Евразийского

межправительственного совета

от 20 августа 2021 г. № 11

2. Отсутствие гармонизации требований к профессиональной подготовке водителей, подтверждения их профессиональной квалификации и иных требований, связанных с выдачей водительских удостоверений и их использованием для осуществления предпринимательской или трудовой деятельности.

3. Неурегулированность вопроса взимания вывозных таможенных пошлин при вывозе товаров, происходящих из государства-члена и облагаемых в этом государстве-члене вывозными таможенными пошлинами, с территории другого государства-члена.

4. Отсутствие условий для осуществления межгосударственного информационного взаимодействия между хозяйствующими субъектами государств-членов (физическими и юридическими лицами) в рамках Союза, предусматривающего использование имеющих юридическую силу электронных документов, заверенных национальной электронной цифровой подписью (электронной подписью).

5. Отсутствие в рамках Союза согласованного правового регулирования в сфере обращения сильнодействующих веществ.

6. Отсутствие в рамках Союза согласованного правового регулирования в сфере обращения культурных ценностей.

7. Отсутствие законодательных основ для взаимодействия уполномоченных органов государств-членов при осуществлении ими контрольных и надзорных мероприятий за соблюдением требований технических регламентов Союза, а также для рассмотрения и урегулирования спорных вопросов, возникающих между государствами-членами по итогам проведения контрольных и надзорных мероприятий за соблюдением требований технических регламентов Союза.

8. Отсутствие общих принципов и подходов к установлению сходного (сопоставимого) законодательства государств-членов в части установления ответственности за нарушение обязательных требований к продукции, правил и процедур проведения обязательной оценки соответствия.

9. Отсутствие достаточного обеспечения исполнения обязательных требований, установленных в технических регламентах Союза, межгосударственными и национальными (государственными) стандартами, а также методиками исследований (испытаний) и измерений в связи с их неактуальностью и (или) отсутствием.

10. Недостаточность гармонизации законодательства государств-членов в области аккредитации, в том числе отсутствие взаимных сравнительных оценок, необходимых для достижения равнозначности применяемых процедур, а также процедур разрешения споров и претензий между государствами-членами в области аккредитации.

11. Отсутствие единых обязательных требований в отношении отдельных видов продукции, включенной в Единый перечень продукции, в отношении которой устанавливаются обязательные требования в рамках Таможенного союза, утвержденный Решением Комиссии Таможенного союза от 28 января 2011 г. N 526.

12. Неурегулированность вопроса организации взаимодействия по выданным заключениям (разрешительным документам) между уполномоченными органами государств-членов в случаях, когда вывоз товаров осуществляется с территории государства-члена, не являющегося государством, с территории которого они происходят.

13. Несовершенство порядка установления государствами-членами изъятий из национального режима в сфере государственных (муниципальных) закупок.

14. Отсутствие возможности использования банковских гарантий, выданных банками-резидентами одного государства-члена, в качестве обеспечения заявки на участие в государственных (муниципальных) закупках и обеспечения исполнения контракта (договора) при проведении государственных (муниципальных) закупок заказчиками другого государства-члена.

Обзор документа

Определены 14 изъятий и ограничений на внутреннем рынке ЕАЭС, которые должны быть устранены в 2021-2022 гг.

В частности, они касаются признания документов об ученых степенях и званиях, водительских удостоверений, электронных документов, заверенных электронной подписью, обращения сильнодействующих веществ и культурных ценностей, аккредитации.

ЕЭК поручено совместно со странами ЕЭАС подготовить проект плана мероприятий по устранению изъятий и ограничений до 1 октября 2021 г. Он заменит план на 2018-2019 гг.

Распоряжение вступает в силу с даты опубликования на сайте ЕЭАС.