Профстандарт: 08.012

Специалист по страхованию

08.012

Специалист по страхованию

Профессиональный стандарт «Специалист по страхованию»

I. Общие сведения

Отнесение к видам экономической деятельности:

II. Описание трудовых функций, входящих в профессиональный стандарт (функциональная карта вида профессиональной деятельности)

III. Характеристика обобщенных трудовых функций

Менеджер по продаже страховых продуктов

Специалист по продаже страховых продуктов

________________

Единый квалификационный справочник должностей руководителей, специалистов и служащих.

Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов.

Общероссийский классификатор специальностей по образованию.

3.2. Обобщенная трудовая функция

Специалист по урегулированию убытков

Специалист по работе с претензиями

3.3. Обобщенная трудовая функция

Специалист по оценке страховых рисков

Андеррайтер по страхованию

Эксперт по оценке страховых рисков

3.4. Обобщенная трудовая функция

Специалист по перестрахованию

Андеррайтер по перестрахованию

3.5. Обобщенная трудовая функция

Руководитель единоличного исполнительного органа страховой организации (его заместитель)

Руководитель коллегиального исполнительного органа страховой организации

Руководитель филиала страховой организации

________________

Пункт 1 статьи 32.1 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (Российская газета, 1993, N 6; Собрание законодательства Российской Федерации, 2017, N 31, ст.4830).

Пункт 6.1 статьи 32.1 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (Российская газета, 1993, N 6; Собрание законодательства Российской Федерации, 2019, N 49, ст.6953).

Агент страховой

ОКПДТР

Раздел ЕКС

О Профеcсии

Тарифно-квалификационные характеристики профессии «Агент страховой» содержат должностные обязанности и требования, предъявляемые к уровню знаний и квалификации, требующиеся для определения функционала и видов работ, а в случае необходимости присвоения тарифной ставки и разрядов согласно Трудового кодекса Российской Федерации.

На основе указанного функционала, характеристик выполняемых работ и предъявляемых требований к профессиональным знаниям, навыкам и квалификации составляется должностная инструкция агент страховой, а также кадровые документы, в том числе для проведения собеседования и тестирования при приеме на работу по указанной профессии.

При составлении должностных инструкций необходимо учитывать общие положения и рекомендации указанные в ЕКС «Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, в учреждениях и организациях», если информации недостаточно, обратитесь к поиску профессии через каталог профессий и специальностей по алфавиту.

Должен знать: нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы, регламентирующие деятельность страховых органов; виды страховых услуг и условия различных видов страхования; правовые основы развития страховой деятельности с учетом региональных специфических условий; действующую систему социальных гарантий; методы определения степени риска при заключении договоров на страховые услуги и оценки причиненного ущерба; основы рыночной экономики; основы психологии и организации труда; порядок заключения и оформления договоров на страховые услуги; отечественный и зарубежный опыт организации страхования населения и субъектов хозяйствования; основы трудового законодательства; правила и нормы охраны труда.

Требования к квалификации. Среднее профессиональное образование и специальная подготовка по установленной программе без предъявления требований к стажу работы.

Приведенные выше квалификационные характеристики должности «Агент страховой» предназначены для решения вопросов, связанных с регулированием трудовых отношений и обеспечением эффективной системы управления персоналом в различных организациях. На основе этих характеристик разрабатывается должностная инструкция агента страховой, содержащая права и ответственность работника, а также конкретный перечень его должностных обязанностей с учетом особенностей организации и управления деятельностью предприятия (учреждения).

Что делает страховой агент

Страховые агенты образуют внешнюю сеть страховой компании – они в большинстве своем не состоят в штате страховщика, но приводят к нему клиентов. Не бесплатно, естественно – внештатный сотрудник получает процент от заключенной сделки. Ниже мы детально расскажем, какая у этих специалистов деятельность и сколько на этом можно заработать.

Страховые агенты образуют внешнюю сеть страховой компании – они в большинстве своем не состоят в штате страховщика, но приводят к нему клиентов. Не бесплатно, естественно – внештатный сотрудник получает процент от заключенной сделки. Ниже мы детально расскажем, какая у этих специалистов деятельность и сколько на этом можно заработать.

Подробнее про работу страхового агента

Перед тем, как ответить на «Что делает страховой агент?», пройдемся по типам внештатных сотрудников. Их – 2: агенты и брокеры. Отличия – существенные: агент страхования может быть как физическим лицом, так и юридическим, в то время как страховой брокер обязан быть юридическим лицом с лицензией на свою деятельность. Страховой агент является представителем одной или нескольких страховых компаний, и его цель – продать как можно больше полисов. Брокер же ни от кого не зависит, он в первую очередь заботится о клиенте – рассказывает ему про все выгодные предложения на рынке, оценивает имущество, пытается найти компромисс между страховщиком и клиентом в сложных ситуациях. Брокеры могут открывать франшизу и привлекать к себе партнеров, организовывая таким образом свою сеть агентов.

Сами специалисты делятся на штатных, мономандатных и многомандатных. Штатные – те, которые числятся в штате страховщика. Они получают ежемесячный оклад, но должностные обязанности страхового агента в штате включают в себя много вещей, которых нет у «свободных» агентов. Мономандатные специалисты работают с одной конкретной страховой компанией, и продают исключительно ее полисы. Их прибыль зависит исключительно от продаж. Многомандатные агенты продают полисы от разных страховщиков.

Обычно многомандатные агенты специализируются на одном конкретном виде полиса – чаще всего на ОСАГО.

Обязанности страхового агента

Итак, чем страховой агент занимается? В его обязанности входит:

Права страхового агента зависят от договора, но всегда включают в себя право на часть (процент) от сделки. Кроме того, по закону агент имеет право на получение информации об уставном капитале, лицензии, страховых резервах и сроке деятельности страховщика.

Так же, естественно, специалист имеет право на получение исчерпывающей информации о всех страховых продуктах компании.

Ответственность специалиста

Согласно закону «Об организации страхового дела в Российской Федерации», специалист несет ответственность за:

Качества, которыми должен обладать специалист

Из обязанностей и требований к страховому агенту «вытекают» качества, которые нужны специалисту:

Как стать страховым агентом

Есть два пути: самостоятельно подписывать договоры со страховыми или зарегистрироваться в агентском онлайн-кабинете. Если подписываете договор самостоятельно – на ваши плечи ложится вся ответственность и все обязанности. Нужно самостоятельно принимать оплату и возить подписанные договоры клиентов в офис страховщика.

Если решаете работать онлайн, все становится проще – вам нужно только помочь клиенту заполнить данные и дать ему ссылку на оплату, после чего – получить деньги за проделанную работу. При работе с нашим агентским кабинетом все упрощается максимально – вы получаете всю необходимую информацию, как и ссылки на оплату, остается только найти клиента. Зарегистрируйтесь и проверьте сами.

Сколько можно заработать

Давайте посчитаем. Полис ОСАГО, с которого рекомендуется начинать новичкам (проще продавать), в Москве стоит в среднем 12000-18000? – возьмем 14000? для расчета. Предположим, ваша премия – 17%. В месяц вы заключаете 8 договоров, 6 из 8 клиентов возвращаются к вам через год для переоформления.

Заработок на 1, 13, 25, 37 и 49 месяц:

Перспективы профессии

Поскольку работа страхового агента – это «бизнес для начинающих», развиваться можно в том направлении, в котором вам захочется.

Обычно агенты становятся брокерами – открывают ИП или ООО, оформляют франшизу и начинают нанимать своих агентов, забирая себе небольшой процент и предоставляя им взамен инструменты для работы.

Преимущества и недостатки профессии

Преимущества:

Преимущества:

Минусы:

Нужен ли кассовый аппарат?

Нет, если вы являетесь физлицом или работаете онлайн.

А офис нужен?

Тоже нет, офис нужен только брокерам.

В каких случаях агент обязан выплачивать компенсацию при наступлении страхового случая?

Только в тех случаях, когда вы самостоятельно подписали договор с компанией и в договоре это прописано.

Вывод

Работа страховым агентом – хороший вариант для тех, кто хочет попробовать свои силы в бизнесе, но не знает, с чего начать. Стартовать лучше с онлайн-продаж, потому что порог вхождения у таких продаж – ниже. Все, что вам нужно – находить клиентов, что и является основой любого бизнеса.

Страховой агент – обязанности и возможности

Охватившая весь мир пандемия заставила людей жить иначе. Это коснулось всех сфер деятельности: учеба, работа, бизнес – все пришлось делать максимально удаленно, стараясь не подвергать опасности свое здоровье, и по-возможности сократить количество контактов с другими людьми. Неудивительно, что сфера онлайн продаж выросла за 2020 год на 245%. Не исключением стало и страхование. Пандемия подарила уникальную возможность страховым агентам. Страховые полисы тоже можно купить онлайн, спрос на такие покупки вырос, а это значит, что и заработать стало легче. О профессии страхового агента, как им стать и что входит в обязанности, поговорим сегодня.

Кто такой страховой агент?

Страховой агент — это специалист по оформлению страховых полисов. Он может работать на одну или несколько страховых компаний, на страхового брокера или на себя.

Работа страхового агента заключается не только в оформлении и продаже страховых полисов. Клиентов еще нужно найти и подобрать оптимальный вариант, рассказать об основных условиях договора, объяснить разницу между страховыми продуктами разных страховых компаний. Если переговоры прошли успешно, то агент заполняет необходимые документы, берет оплату, оформляет платежные документы и сдает отчеты в страховую компанию или брокеру.

Со временем, у хороших страховых агентов отпадает надобность в постоянном поиске новы клиентов. Во-первых, через год работы он формирует собственную клиентскую базу, и многие страхователи (покупатели страховок) пролонгируют полисы у одного и того же агента из года в год. Во-вторых, на профессионалов своего дела работает имя и, так называемое, “сарафанное радио”, когда существующие клиенты рекомендуют своим друзьям, родственникам и знакомым именно его.

Какие бывают страховые агенты?

Агентом можно работать в штате страховой компании. При такой схеме работы есть свои плюсы и минусы. Если страховой агент работает по трудовому договору, то у него есть свое рабочее место, график работы. На работу придется ходить по установленному в страховой компании графику, однако отпадает сложность в поиске новых клиентов. Еще один плюс – у штатных страховых агентов есть окладная часть. Как правило, она не очень большая, а общая заработная плата зависит от объема продаж, но для новичков — это огромное подспорье. Пока человек формирует собственную базу клиентов и постигает азы страхования он получит оклад в независимости от того были продажи за месяц или нет. Как правило, должность штатных страховых агентов звучит, как “менеджер по страхованию” или “страховой специалист”. В его обязанности входит тот же функционал, что и у агента: поиск клиентов, продажа страховых полисов, оформление необходимой документации, пролонгация договоров.

Еще одна схема работы – заключить агентские договора со страховыми компаниями и работать удаленно по собственному графику. При таком варианте у агента отсутствует оклад, его доход — это комиссионное вознаграждение от продажи полисов. Доход удаленного страхового агента не ограничен, и зависит только от собственной целеустремленности, дисциплины и желания заработать. На практике очень много примером, когда, начав заниматься страхованием в качестве подработки, со временем это становится основным источником дохода. Именно так начинали работать все крупные страховые агентства и брокеры. Сейчас у агентов огромные возможности.

Во – первых существуют обязательные виды страхования, такие как ОСАГО или страхование имущества при оформлении ипотечного кредита.

Во – вторых многие страховки можно продавать онлайн. Сейчас есть много онлайн – сервисов, которые позволяют начать зарабатывать на страховании через 10 минут после подключению к их сервису. При этом не нужно ездить по страховщикам, предоставлять документы для заключения агентского договора, получать БСО и сдавать отчеты. Все осуществляет онлайн. Например, партнерская программа компании Инзуро, позволяет своим агентам делать расчеты сразу в нескольких страховых компаниях. Это существенно упрощает работу: автоматизированные калькуляторы, возможность подтягивать информацию из баз данных, отсутствует региональный фактор – совершенно не важно, где находится клиент, не нужен офис и прочее.

Обязанности страхового агента

К основным обязанностям страхового агента относится продажа и оформление страховых полисов физическим и юридическим лицам. Страховой агент может продавать страховые продукты разных видов: медицинское страхование, автострахование (ОСАГО, КАСКО? Gap-страхование), страхование квартир и загородных домов, любую недвижимость (земельные участки, офисные и производственные помещения, станки и оборудование), ипотечное страхование, страховки для путешественников (ВЗР и Зеленая карта), бизнес и многое другое.

Помимо продаж полисов к должностному функционалу страхового агента можно отнести:

Качества и навыки страхового агента

Любой страховой агент — это бизнесмен, который строит свое собственное дело. Вкладывает много сил и времени на первоначальном этапе, чтобы в дальнейшем получать достойный доход.

Какой доход у страхового агента?

Что лучше продавать страховому агенту?

В этом вопросе нет четких рекомендаций. Как правило, новички начинают с продажи полисов ОСАГО. По Российскому законодательству — это обязательный вид страхования, поэтому и спрос на такие полисы выше, соответственно, легче найти клиентов. И хотя в этом сегменте не высокое комиссионное вознаграждение, оно с лихвой может компенсироваться внушительным объемом продаж. Можно изучить другие обязательные виды страхования, такие как ОПО (обязательное страхование опасных производственных объектов) или ОСГОП (обязательное страхование ответственности перевозчиков) и искать клиентов в этом направлении. Учиться делать кросс-продажи, например, если вы застраховали новый автомобиль по ОСАГО, расскажите клиенту о программах защиты его транспорта по КАСКО.

Не стоит ждать сверхприбыли в первый месяц работы, но если правильно продумать план развития и соблюдать его, можно зарабатывать более 100 тысяч рублей в месяц.

Плюсы профессии страхового агента

Одно из главных преимуществ, это возможность работать удаленно:

Партнерская программа Инзуро

У вас есть свой сайт, и вы желаете зарабатывать в автостраховании?

Установите наш виджет на свой сайт:

✅ Приятный и адаптивный дизайн!

✅ Легкая установка, не требует специальных знаний в программировании!

✅ Процесс оформления максимально автоматизирован!

✅ Удобная техническая поддержка!

✅ Высокий процент с продаж каждого полиса!

✅ Прозрачная и полная статистика по каждому клиенту!

✅ Оформление доступно из любого региона страны!

✅ Виджет легко настроить под ваш фирменный стиль!

Наш виджет будет полезен страховым агентам брокерам, автосалонам, интернет сервисам и не только.

Начните зарабатывать в страховании уже сейчас!

Есть вопросы? mail@inzuro.ru

Сервис для страховых агентов

Работаете в страховании и желаете увеличить свой доход? Приглашаем вас к сотрудничеству!

Преимущества нашего сервиса:

✅ Высокое вознаграждение с каждого оформленного полиса!

✅ Разные виды страхования, восстановление КБМ, оформление ДКП и не только!

✅ Доступно оформление в любом регионе РФ!

✅ Расчет полиса по 25 страховых в одном окне!

✅ Стройте свою агентскую сеть и зарабатывайте вместе с каждым агентом!

✅ Стройте свою агентскую сеть, и получайте процент с каждой сделки вашей сети!

✅ Качественная и быстрая поддержка!

✅ Прозрачная статистика по всем продажам!

✅ Удобный виджет для вашего сайта, позволит зарабатывать больше!

Онлайн страховой агент – кто это: человек будущего?

Цифровой страховой агент – новая ветвь эволюции?

Профессия страхового агента известна уже давно. Если вернуться немного в прошлое, во времена СССР, она была достаточно почетной и высокооплачиваемой профессией в Госстрахе. На эту работу сложно было устроиться, поскольку кроме высокой оплаты она подразумевала еще свободный график работы, что было удобно для женщин, воспитывающих детей.

В советское время культура страхования была на высоте – не хуже, чем сейчас на западе. Основными видами были накопительное страхование жизни, страхование от несчастных случаев и болезней, обязательное и добровольное страхование домов и добровольное страхование имущества.

Агент прошлого

Много лет обучение страховых агентов начиналось с констатации факта: работа агента – самая легкая из тяжелых и самая тяжелая из легких. И в этом есть своя правда. Чтобы стать хорошим агентом, нужна была высокая стрессоустойчивость, крепкие ноги, нечеловеческое терпение, любовь к людям, огромная эрудиция и обязательно – чувство юмора, позволяющее разрядить напряженную обстановку. Приходили десятки, оставались единицы. Но те, кто оставались, постепенно выходили на высокие доходы.

Быстро начал зарабатывать бывший институтский преподаватель Николай Васильевич, который нашел меткий ответ на главный аргумент клиента: денег нет!

– Денег нет или денег нет совсем?

Если клиент улыбался и оказывалось, что «не совсем», его можно было уговорить. Если «совсем», то его нужно было уговорить, и далее следовал вопрос, на который никто не мог ответить «нет».

– Хотели бы вы, чтобы в трудную минуту, когда особенно нужны деньги, вам помогли?

Да, такие таланты, как Коля Андреев, встречаются нечасто.

Самым трудным в работе агента всегда было найти клиента. Вторым делом – уговорить его застраховаться, третьим – сделать это именно в вашей компании. Чтобы клиент захотел работать именно с ней, агент должен был знать правила и тарифы всех крупнейших страховых компаний и уметь с ходу сравнить объемы ответственности и схемы выплат по различным страховщикам.

При всех означенных данных выигрывал битву за клиента тот, который умел лучше и более аргументированно говорить? Отнюдь нет. Другом будущего страхователя становился тот, кто лучше умел слушать. Если тебе удалось разговорить и выслушать человека, сделать правильные выводы и точно сформулировать предложение – он твой.

Но проблема поиска клиента все равно стояла на первом месте. Именно на этом этапе многие бросали выгодное поприще. Мастерство приходит постепенно, а бесконечное терпение и талант поисковика даны не каждому.

Ситуация кардинально изменилась с появлением IT-технологий. Работа страхового агента вышла на новый уровень и потребовала современных навыков и понимания онлайн процессов.

Создание сайтов и лэндингов

С появлением интернета самые продвинутые агенты начали создавать свои одностраничные сайты. На них коротко описывались услуги для физических и юридических лиц, давалась яркая самопрезентация, помещались отзывы постоянных клиентов об агенте и его компании и контактные данные. На визитках указывался адрес сайта и электронной почты.

Это придавало солидности агенту, но не решало основной проблемы – поиска клиента. Либо нужно было научиться продвигать свой сайт в первые позиции поиска, либо нужно было искать другие пути. Агенты, имеющие свой лэндинг, еще не были полноценными онлайн агентами. Сайт играл скорее рекламную функцию. Для его продвижения агент регистрировался во всех соцсетях, вступал в сообщества и группы, становился участником всех форумов по вопросам страхования. Иногда это срабатывало, но поиск клиента оставался важнейшей проблемой, хотя и поменял формат.

На следующем этапе цифровизации у всех страховых компаний появились сайты. Там уже можно было найти все: лицензии, правила, обзоры. Компания брала не себя тактику продвижения. Те из них, кто дорожил агентской сетью, создавали разделы с фотографиями агентов, их данными и ссылками на их сайты.

Но эта тактика была не выгодна компаниям. Клиенты выбирали себе агента по фотографии – того, кто посимпатичнее. Страховщики быстро поняли, что, если человек зашел на их сайт, он прекрасно может застраховаться от лица фирмы, минуя агента. Это давало компании экономию на комиссионных. Ссылки на агентов постепенно заменили выдачей полисов онлайн.

Агенты начали технически отставать от своих хозяев, которые, правда, иногда позволяли агентам размещать на их страничках программы для автоматического заполнения полисов или калькуляторы.

Профессия страхового агента онлайн

Самые активные агенты и раньше работали на несколько компаний, чтобы у клиента был выбор. С появлением новых технологий такая возможность стала доступна всем желающим.

Процесс объединения усилий многих страховщиков стал возможен после введения ОСАГО. Сначала каждый писал свои программы печати полисов для агентов, которые находились «в поле» с ноутбуками, так как в то время не было Wi-Fi, 4G, мобильных гаджетов и других прелестей цивилизации.

Постепенно у РСА появились базы данных, единое программное обеспечение и механизм сохранения скидок независимо от места страхования. Стандарты ОСАГО позволили объединиться страховщикам в поиске клиентов. Они стали создавать совместные сервисы для клиентов и агентов. Первые заходили туда, чтобы выбрать самого лучшего страховщика и оставляли свои данные, чтобы получить заманчивое предложение, вторые – чтобы найти клиента.

Такие сервисы или платформы становятся все более популярными. Изначально на них можно было только оформить полис ОСАГО (самостоятельно или через агента). Компании в последние годы стали отличаться друг от друга ценой вопроса – РСА открыло «коридор тарифов». Но и страхователи за годы ОСАГО стали грамотными. Для многих из них цена полиса уже не является главной. Для них важна надежность компании, скорость и объем выплат.

В этих вопросах лучше всего ориентируются страховые агенты. Для клиента нет разницы в стоимости полиса, оформленного самостоятельно или через агента. Занятые люди предпочитают второй вариант, чтобы не терять время на анализ ситуации на рынке страхования.

Некоторые интернет платформы предлагают клиентов из базы обратившихся. Некоторые – только свои механизмы оплаты, печати полисов и перевода комиссионных. Одни делятся клиентами бесплатно, другие – за небольшой взнос.

Постепенно многие сервисы стали предоставлять агентам возможность оформлять полисы и договоры и по другим видам страхования. Так постепенно работа агента из оффлайн переходит в онлайн. Этому способствуют современные гаджеты, на которые многие сервисы рассылают информацию о появлении заявок на страхование.

Большинство платформ работает по принципу сетевого маркетинга. Агент может работать один, а может создавать свою подсеть, получая небольшой процент с каждого полиса, оформленного его партнерами.

Наиболее известные сервисы по онлайн страхованию

Сервис «Сравни Лабс» не дает клиентов, нужно приводить своих. Но он предоставляет возможность сравнить тарифы по 12 страховым компаниям, оформить полис ОСАГО или продлить его. Комиссионное вознаграждение агенту достигает 35%, однако это проходит только по Москве и Московской области и по интересным для страховщиков сегментам клиентов.

Платформа «Настоящий электронный полис» дает расширенные возможности. Главное достоинство – программа поддержки агентов. Каждый из них получает примерно 7 клиентов еженедельно. Получается, что работа у агента есть постоянно, а значит – и заработок. Сервис предоставляет работу:

С сервисом сотрудничают уже более 2 тысяч агентов. Комиссионные по разным видам колеблются от 30 до 45%.

Агенты могут оформлять полисы от лица 11 основных страховых компаний:

Список отнюдь не полный и постоянно пополняется.

Сервис INSSMART предлагает работу по страхованию ОСАГО от лица 18 страховых компаний. Это является большим достоинством, так как всегда можно выбрать 2-3 компании, активно работающие в регионе страхования.

Бесплатная платформа Polis.online позволяет развивать свой бизнес, в том числе страховой, с нуля. Она позволяет оформлять полисы от лица 18 страховых компаний по нескольким видам страхования:

В ближайшее время появится возможность страховать недвижимость, в том числе для получения ипотеки. Комиссия зависит от вида страхования и выбранной компании. Клиенты не предоставляются.

Сервис YouDo помогает искать клиентов в различных сферах бизнеса, включая страхование. На мобильное устройство устанавливается приложение, после чего на смартфон поступает сообщение, если появился заказ по указанному профилю.

Информационный сервис «ИПОТЕКА Lite» дает возможность оформлять полисы по страхованию:

В качестве бонуса предоставляется код для размещения калькулятора на сайте агента. Если после расчета оформляется полис, агент получает комиссию по реферальной ссылке.

Платформа X Polis сотрудничает со страховщиками:

С ними можно страховать онлайн:

Сервис декларирует даже помощь в организации поступления заявок, но все же рекомендует искать и самим.

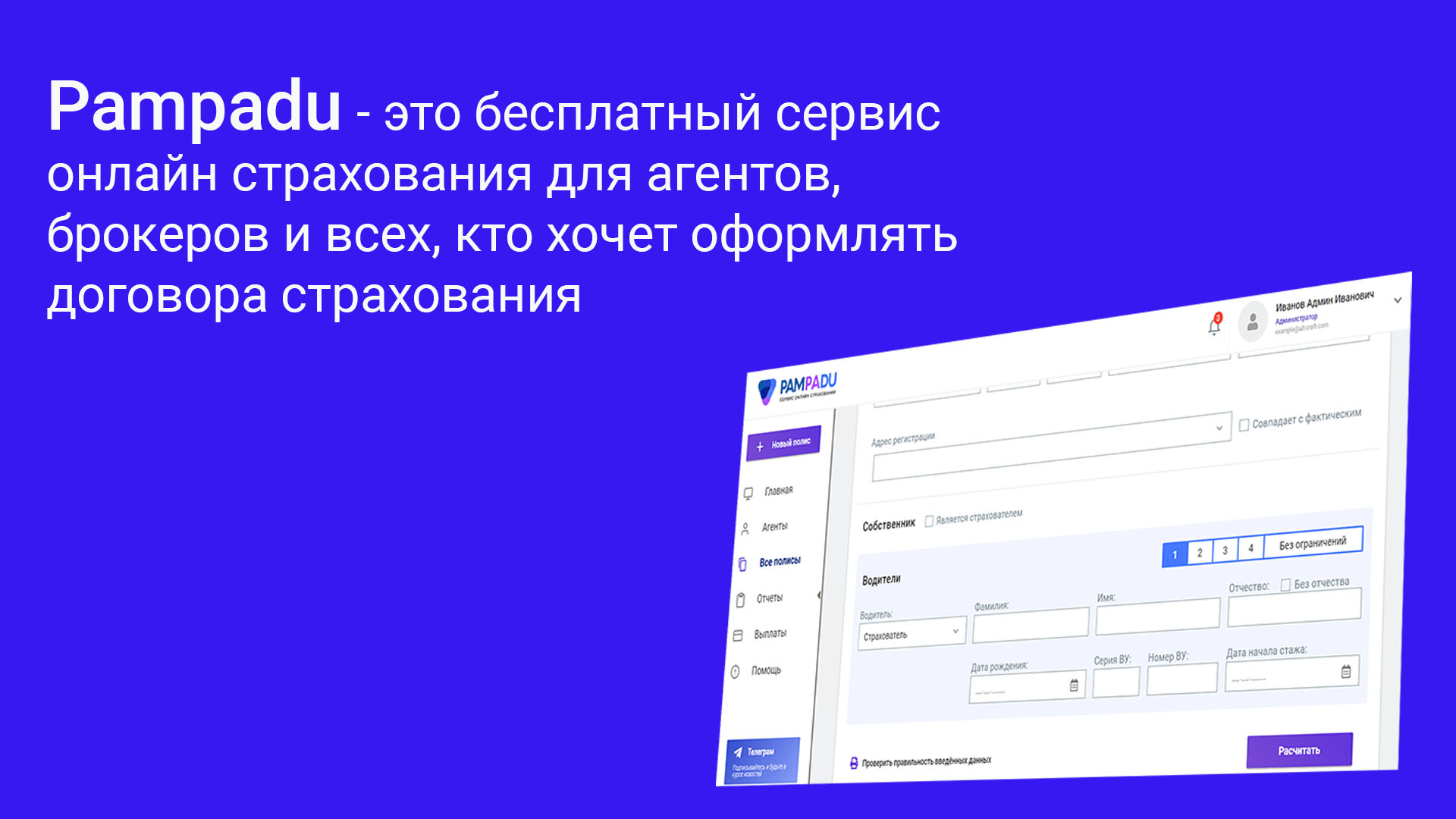

Можно упомянуть сервис страхования ОСАГО, несчастного случая, квартиры, дома, туристов онлайн – Pampadu. Постепенно число видов страхования будет расти. Уже сейчас страховой агент может быстро авторизоваться и начать заключать договоры страхования, вовлекая своих друзей и знакомых, а по ОСАГО может даже установить виджет на свой сайт (если он имеется) и начать продажи онлайн.

У многих может возникнуть вопрос: почему комиссионное вознаграждение онлайн почти всегда выше обычного? Не является ли это признаком лохотрона? Дело в том, что страховые компании, работая с онлайн агентами, экономят на накладных расходах (создании рабочих мест для агентов и всей сопутствующей инфраструктуры). Работая из дома, агенты могут регистрироваться как самозанятые и платить небольшой налог, тем самым снижая налоговую нагрузку на страховщика. Именно экономическая выгода и позволяет страховым компаниям увеличивать комиссионное вознаграждение.

Комментарии и мнение редакции:

Профессия страхового агента претерпела множество трансформаций – от поиска клиентов “на улице” до полного перехода в онлайн. Это делает ее доступной практически для всех, у кого есть выход в интернет, даже с телефона. Агент может заключить договоры с несколькими страховщиками и выбирать наиболее подходящий вариант по каждому продукту. Однако это оказывается не так просто, как декларируется.

Онлайн агенты выгодны и для страховых компаний, так как позволяют сэкономить на аквизиционных расходах, и направить эти деньги на другие направления бизнеса, однако этот вид развивается пока медленнее, чем требует рынок. Лучший подход по работе с “цифровыми агентами”- со стороны агрегаторов страховок, однако,

Если вы хотите заключать только договоры ОСАГО и несколько других видов страхования (простые коробочные продукты, по типу страховки для путешественников (ВЗР), страхования от несчастного случая (НС и т.п.), то у вас будет примерно одинаковое комиссионное вознаграждение (КВ), независимо от того, как вы работаете, напрямую или через посредника.

Почему? – спросите вы. Но все очень просто

Страховщики дают более высокое КВ, если агент “обещает” привести значительные объемы бизнеса (что как раз делает агрегатор). В вашем случае получится следующее: вы будете проходить долгую процедуру заполнения анкет, согласования договоров со службой безопасности страховой компании, подписания договора (часто в офисе страховой компании), и после этого вам назначат базовое вознаграждение. При этом, если речь об ОСАГО, – у вас будет только один страховщик. В случае с агрегатором, например, Пампаду и т.д. (далее мы более детально расскажем о некоторых из них), у вас будет выбор из 6-12 страховых компаний. Это удобно.

Рекомендации по выбору страховой компании

В случае, если вы планируете работать и по другим видам страхования, лучше определиться сначала со страховщиков (или несколькими страховыми компаниями), а потом заключать агентские договоры.

Наши рекомендации по выбору страховщика в зависимости от ваших задач и удобства работы с ним мы также озвучим в последующих наших обзорах и статьях в рубрике # ЯАгент.

Уровень вознаграждения

Не всегда на продукты онлайн (как написано выше) вознаграждение выше для страхового агента. Однако плюсов такой деятельности неоспоримо больше: вы можете прямо из дома без личной встречи с работодателем и клиентом уже начать работать и зарабатывать.

С точки зрения уровня вознаграждения страхового агента, в зависимости от формы работы (ИП, самозанятый – СЗ или просто физлицо – ФЛ) максимальное вознаграждение будет у индивидуального предпринимателя, поскольку ИП самостоятельно платит все налоги, и эта форма подразумевает, что, скорее всего, он принесет больше бизнеса страховщику. Хотя это ни всегда правда.

Минимальна ставка КВ будет для агента-физлица, поскольку компания вынуждена дополнительно оплачивать за него все налоги.

Вознаграждение по стандартным “коробочным” продуктам (НС, ВЗР, страхование квартиры, антиклещ и т.д.) чаще составляет 20-40%, по КАСКО – 20-25%, по ОСАГО – 5-35%.

Если у вас остались или появились вопросы – пишите в комментариях под статьей.

Оставайтесь с нами – полезное и интересное, имеющее практическое значение – у нас, на нашем ресурсе – обдуманное страхование!