Разъяснения по отказам ФНС на форму РСВ

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании приказа от 18.09.2019 N ММВ-7-11/470@. Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» (= «значение»).

Как проверить наличие ошибок

Войдите по очереди во все черновики текущего года. Проверьте в них актуальность данных. Актуальными данными считаются данные, принятые в ФНС, с учетом всех корректировок.

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

Войдите в черновик текущего периода и обновите данные за предыдущий период по кнопке в левом нижнем углу «Обновить данные за предыдущий период».

В разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

Суммы в приложениях к разделу 1 приведите в соответствие с разделом 3. Можно воспользоваться автоматическим расчетом разделов.

Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Контрольные соотношения к расчету по страховым взносам за 1-й квартал 2021 года

Контрольные соотношения для единого расчета по страховым взносам — это показатели и формулы, которые налоговики используют для проверки правильности заполнения РСВ. Показатели регулярно обновляются ФНС: в отчете за 1-й квартал 2021 года применяются свежие данные.

Для чего нужны контрольные соотношения

Контрольные соотношения к любой отчетной форме — это метод математической проверки данных, который отражает корректность введенных в отчет сведений путем сопоставления определенных показателей. Данные сопоставляются как внутри самой формы, так и с другими отчетами.

Налоговики формируют и дополняют таблицу сравнения показателей формы расчета по страховым взносам и рассылают ее в территориальные отделения, чтобы территориальные ИФНС проверяли корректность данных, указанных в документах плательщиков. Информация не держится в тайне: сами страхователи вправе использовать разработанные показатели для самопроверки перед сдачей расчета. Ранее ФНС России уже публиковала памятку для плательщиков страховых взносов, как рассчитать показатели по контрольным соотношениям РСВ, которую они вправе применять для самопроверки перед отправкой данных. Зачастую для проверки применяются специальные программы, так как отчетность заполняется и сдается в электронной форме.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС России №ММВ-7-11/470@ от 18.09.2019 в редакции приказа №ЕД-7-11/751@ от 15.10.2020. Ее страхователи будут впервые сдавать за 1-й квартал 2021 года. В ней содержится среднесписочная численность работников и учтены другие изменения, в связи с которыми контрольные соотношения расчета по страховым взносам в 2021 году изменились.

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2021 году сроки сдачи этой формы выглядят так:

Новые контрольные соотношения для проверки РСВ за 1-й квартал 2021 года

Федеральная налоговая служба России письмом от 19.02.2021 №БС-4-11/2124@ направила в территориальные органы первые контрольные соотношения по РСВ в 2021 году. Изменения потребовались в связи с утверждением новой формы расчета по страховым взносам приказом №ЕД-7-11/751@ от 15.10.2020. Контрольные соотношения применяются для проверки правильности составления отчетности при:

Плательщики страховых взносов применяют контрольные соотношения для расчета по страховым взносам для самопроверки при составлении и сдаче отчетов.

В конце февраля Федеральная налоговая служба России направила в территориальные инспекции исправленные показатели отчета РСВ и контрольные соотношения ФНС для их проверки, но утвержденные ранее КС не упразднены, они продолжают действовать в полном объеме, их дополнили новыми значениями.

Специальные контрольные соотношения для МСП

Этот порядок действует в 2021 году, и его учитывают новые контрольные соотношения в расчете по взносам. В них сохранены идентификаторы 1.84, 1.138 и 1.140 и 1.193–1.199 и 2.8–2.10. Они помогут проверить правильность заполнения РСВ в части выплат работникам и другим физическим лицам в размере свыше одного МРОТ, которые облагаются пониженными страховыми взносами.

Кодировка в КС

В показателях ФНС фигурируют коды тарифа и категорий застрахованных лиц, которые определяют, как проверить РСВ в 2021 году:

В контрольные соотношения по страховым взносам внесены дополнительные формулы:

Данные РСВ корреспондируются со сведениями о плательщике в реестре МСП на начало каждого месяца. Все КС традиционно оформлены в виде таблицы, в которой содержится информация о самом КС, нарушении норм Налогового кодекса РФ и других законов.

Как пользоваться контрольными соотношениями

Данные для проверки представлены в виде объемной таблицы. В ней содержатся более 300 внутренних контрольных соотношений внутри расчета и два междокументных. В частности, контрольные соотношения 6-НДФЛ и расчета по страховым взносам. Первое из них звучит так — «обязательность предоставления расчета по страховым взносам в случае предоставления 6-НДФЛ». Это значит, что все работодатели, которые обязаны отчитываться по 6-НДФЛ, обязаны отчитаться и по страховым взносам. Даже если расчет получится нулевым.

Подробнее мы остановимся на ее небольшой части, междокументных соотношениях, чтобы понять, как ею пользоваться. Обратите внимание, что левая часть КС и правая часть КС в РСВ — это отдельные разделы:

Что означает первая строка в этой таблице, понять несложно, выше уже об этом шла речь. А вот вторая строка уже содержит реальный сравнительный показатель, и на ней мы остановимся подробнее. Итак, налоговики утверждают, что разность строки 20 раздела 1 и строки 25 раздела 1 в декларации 6-НДФЛ больше или равна данным, которые отражены в строке 50 группы 1 подраздела 1.1 расчета по страховым взносам. Что указано в этих полях форм:

Очевидно, что, раз на сумму дивидендов не начисляются страховые взносы, ее вычитают, чтобы получить облагаемую базу по ним, которую и указывают в стр. 050 гр. 1 подр. 1.1 РСВ. Если данные не совпали, значит, плательщик допустил ошибку, и ему направят требование о предоставлении пояснений. Но это не единственный вариант. При выявлении расхождений в документе налоговики вправе сразу же составить акт о правонарушении по нормам статьи 100 Налогового кодекса РФ и привлечь плательщика к ответственности. Если ошибку обнаружит сам плательщик уже после сдачи расчета, он вправе подать уточненную форму.

Проверка по заработной плате

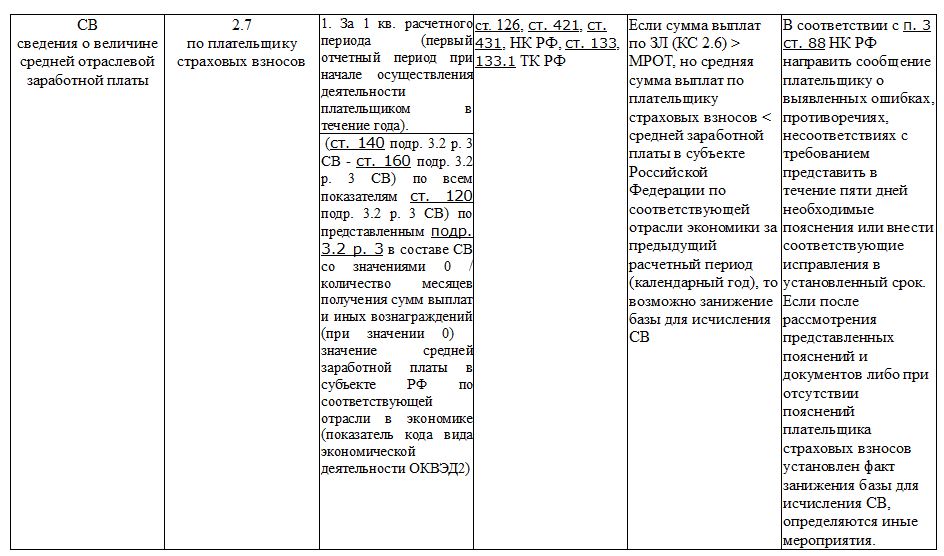

В 2021 году применяются обновленные контрольные соотношения, но ошибка 2.7 контрольных соотношений сохранилась. Это сведения о среднеотраслевой зарплате.

Рассмотрим КС для строки 015 формы РСВ. В этой строке страхователь указывает число физических лиц, которым исчислены страховые взносы, отражаемые в приложении №2 к разделу 1 расчета. В соответствии с контрольным соотношением, количество человек с начала года не бывает меньше аналогичного показателя за предыдущий период. Если строка 015 заполнена, то в соответствующей графе строки 020 значение облагаемых выплат физлицам больше нуля. Также установлено контрольное соотношение для проверки корректности отражения в расчете выплат иностранцам по строке 055. Оценка правдивости показателя зависит от того, производились ли такие выплаты в отчетном периоде. В частности, если выплаты иностранцам были, действует правило:

Графа 2 стр. 055 прил. 2 Р. 1 + графа 3 стр. 055 прил. 2 Р. 1 + графа 4 стр. 055 прил. 2 Р. 1 0, то (графа 2 стр. 060 прил. 2 Р. 1 + графа 3 стр. 060 прил. 2 Р. 1 + графа 4 стр. 060 прил. 2 Р. 1) ≥ (графа 2 стр. 050 прил. 2 Р. 1 + графа 3 стр. 050 прил. 2 Р. 1 + графа 4 стр. 050 прил. 2 Р. 1) × 1,8%.

Для проверки строки 045 расчета РСВ, в которой указывают сумму расходов по авторским заказам, издательским лицензионным договорам и затраты, связанные с правами на интеллектуальную деятельность, применяется идентификатор КС 2.6 в РСВ — это сравнение уровня заработка, указанного в расчете, с величиной МРОТ и среднеотраслевой заработной платой. Выглядит это так:

Сведения о величине МРОТ

по застрахованному лицу

1. За 1-й квартал расчетного периода (первый отчетный период при начале деятельности).

Значение (стр. 140 подр. 3.2 р. 3 РСВ – стр. 160 подр. 3.2 р. 3 СВ) по каждому показателю стр. 120 подр. 3.2 р. 3 РСВ / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) МРОТ.

2. За последующие отчетные (расчетные) периоды.

Значение ((стр. 140 подр. 3.2 р. 3 СВоп – стр. 160 подр. 3.2 р. 3 СВоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ + (стр. 140 подр. 3.2 р. 3 СВпоп – стр. 160 подр. 3.2 р. 3 СВпоп) по каждому показателю стр. 120 подр. 3.2 р. 3 СВ (с начала расчетного периода)) / количество месяцев получения сумм выплат и иных вознаграждений (при значении 0) с начала расчетного периода МРОТ

Если сумма выплат меньше МРОТ, то есть подозрение в занижении базы для исчисления СВ.

Требование об исправлении и предоставлении объяснений.

В случае подозрения на занижение базы — иные надзорные мероприятия.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Тема: Расчет страховых взносов

Опции темы

Поиск по теме

Расчет страховых взносов

Здравствуйте, уважаемые клерки! Хочу поведать Вам об опыте предоставления расчета страховых взносов за 1 квартал 2017 года. Сдала расчет и в ответ получила отрицательный протокол с, якобы, ошибками и несоответствиями. Конкретно: по одному из сотрудников в базе ИФНС не найден СНИЛС. Отчет по данным протокола считается не предоставленным. От налоговой устно добиться ничего не получается. Сначала «футболили» из отдела в отдел. Даже предложили обратиться в отдел учета для того, чтобы подали запрос в ПФР. На вопрос: «А если бы мы сдали отчет в последний день он бы считался не предоставленным и мы бы заработали штраф?», ответили: «Конечно!» Придется обращаться письменно!

Dtyuhbz, у меня тоже одна. давайте попробуем закономерность вывести. женщина? когда-то давно меняла СНИЛС по смене фамилии?

. я еще не сдавала, но у меня полно таких

Да женщина, но впервые поступившая на работу. Фамилию точно еще не успела поменять))

Dtyuhbz, тогда может вообще не столбила СНИЛС именно в ФНС? Я своей плохишке велел взять в своей ИФНС по месту регистрации логин и пароль для личного кабинета на сайте налог.ру. Посмотрим, может именно там она должна будет застолбить свой СНИЛС не для ПФР, а именно для ФНС. Времени впереди ещё полно до 2-го мая )

я прошу прощения, это Вы сейчас о чем? это всем надо делать.

Я мы то причем? Что за дебильный алгоритм проверки расчета. Взаимодействие ПФР и ФНС, а также физиков и ФНС нас вообще не должно корябать! У меня скан-копия СНИЛС сотрудника в кадровых документах. Кто-то кому-то не передал и не «застолбил». Не понимаю.

olga-osina, ИФНС не принимает новый РСВ за 1кв 2017 года по следующей ошибке:

Для ФИО такого-то неверный СНИЛС!

Dtyuhbz, Вы погодите возмущаться. Это лишь моё предположение, которое надо проверить. Должно же быть разумное объяснение.

Это «риторическое» возмущение. Не Вам, конечно, адресованное.

это я поняла, я не поняла, что должен сделать каждый сотрудник, чтобы он появился в базе ИФНС?

olga-osina, не знаю. зашёл в свой ЛК на налоговом сайте и не нашёл вообще упоминания о СНИЛСе. так что непонятно как плохишкам застолбить таковой в базе ИФНС.

Неплохой нам квест придумали. Как за месяц сообразить и занести СНИЛС в данные ФНС тем, у которых его пока нет или он на старую ФИО )

так это все-таки мы должны делать или пенсионный?

Обалдеть какой поворот сюжета

Значит, с ПФ никаких проблем по СНИЛСам не было в принципе, а тут такое может вылезти.

Сегодня пришел протокол на первый сданный расчет-слава богу, все нормально.

Значит, с ПФ никаких проблем по СНИЛСам не было в принципе, а тут такое может вылезти.

Значит, с ПФ никаких проблем по СНИЛСам не было в принципе, а тут такое может вылезти. Только что получила, точно такой же ответ

«Сведения по указанным лицам не соответствуют сведениям, имеющимся в налоговом органе: Не найден СНИЛС»

«Сведения по указанным лицам не соответствуют сведениям, имеющимся в налоговом органе: Не найден СНИЛС»позвонила в налоговую, сказали пишите письмо, что просим проверить СНИЛС сотрудника.

Да, это,скорее всего, более действенный способ не остаться в дураках. Вчера, чтобы дозвониться до районной налоговой, пришлось сначала позвонить в единый контактный центр, а те, в свою очередь, переключили на налоговую. И те, как казалось, адекватно среагировали. В процессе переключения с отдела на отдел свой контактный номер оставила как минимум половине инспекции. Сегодня звоню: все не в курсе. Претензии они заслужили!!

Ну мы то ладно, успеем до мая уточнить. А вот как быть спящим бухгалтерам, сдающим РСВ под бой курантов?

Меня терзают смутные сомнения, что ошибки будут по тем работникам, которые СНИЛС получали в одном регионе, а живут теперь в другом. Почему-то один раз ПФ выдал какие-то ошибки именно по таким работникам, но потом как-то их в свою базу загрузил.

Сегодня в УФНС по Москве сказали, что если отчет не приняли из-за того, что СНИЛСа в базе ФНС нет, штрафовать не будут. ПФР косячно базы передал.

Тема: Расчет по страховым взносам, ошибка.

Опции темы

Поиск по теме

Расчет по страховым взносам, ошибка.

Добрый день! Сдан расчет по страховым взносам за 2017г., пришел протокол с отказом:

Свед: Пр.1.1 стр.001(привед.тариф)=1 Сумма по гр.1 стр.030 пр.1.1 = 18805325.34 Сумма по гр.2 стр.030 пр.1.1 + стр.210 (1,2,3 месяц поп) п.р.3.2.1 = 18798963.50 разница = 6361.84

Код тарифа платильщека 01

Подскажите пожалуйста, где искать ошибку?

Посмотрите свой отчет по взносам за 9 месяцев

оттуда сумма из строки 030 графы 1 раздела 1.1, если к ней прибавить сумму из отчета за год по строке 030 графы 2, то получится цифра в графе 1 строки 30 отчета за год?

Посмотрите свой отчет по взносам за 9 месяцев

оттуда сумма из строки 030 графы 1 раздела 1.1, если к ней прибавить сумму из отчета за год по строке 030 графы 2, то получится цифра в графе 1 строки 30 отчета за год?[/QUOTE]

У меня по стр.030 графы 1 раз.1.1 сумма 14047802,01 прибавляю к ней стр.030 гр.2 раз.1.1 за год 4757523,33 равно 18805325,34 как у меня в стр.030 гр.1 раз.1.1

Не понятно, откуда появилась эта разница

Сумма разницы 6411,84, если я правильно понимаю, это выплаты сотруднице пособие по по уходу за ребенком до 1,5лет и 50+50+50 до 3-х лет. Эти суммы у меня отражены по стр.040 прил.1.1 гр 1м,2м,3м. не подлежит облажению страховыми взносами. Где еще в расчете по страховым взносам я забыла ее отразить?

Помогите пожалуйста,

стр.030 гр.1 пр.1.1 =5313577,54(1кв.)+4287033,10(2кв)+4447191,37(3кв)+4757523,33(4кв)=18805325,34 эта сумма стоит у меня в расчете. Но по данным ИФНС 18798963,50 разница 6361,84, всю голову сломала, не пойму откуда они взяли эту сумму?

скорее всего, какая-то необлагаемая сумма, ищите ее.

В налоговую инспекцию пробовали позвонить? Наверное надо с ними разбираться.

Так раньше проверяли только СВ-и по ним все правильно, а теперь еще и сумму выплат-вот по году и не сходится.

добрый день! подскажите Вы нашли ошибку. У меня такая же ошибка пришла. Разница на декретные.

У меня такая же ошибка пришла!. Уже все по пересчитала, все идет. А они высылают отказ

А у мне прислали требование по РСВ за 9 мес:

р1, 1 мес 1_051, 2 мес 1_052

Все люди, как люди, а я королева )

У меня два недостатка: плохая память и что-то еще.

добрый день. У нас была такая же проблема, отчет не приняли, так как не сходились суммы, дело оказалось в первом квартале по пособиям по уходу до 1,5 и до 3х лет. В общую сумму в раздел 1 прил.1 стр 030 гр.2 эти суммы попадают, а в разделе 3 этих сотрудников вообще нет, соответственно суммы по сотрудникам и по разделу 1 прил 1 не совпадают. Делаем корректировку, но сотрудники так автоматом туда и не добавляются, пришлось добавлять вручную. Во 2, 3 и 4 квартале все идет, все попадают. Нашли также программу от ИФНС для проверки данного отчета, в который нужно загрузить файл XML и понятным языком вместе с суммами разъяснены ошибки. Найти ее можно просто по поиску в интернете «программа тестер ИФНС»

м.б. номера строк раздела 1? Так и хочется им ответить «ёклмн, от-б-сь»