Код страны происхождения товара в счете-фактуре

Обязательная информация и реквизиты для счетов-фактур

Счет-фактура существует в документообороте для определения суммы НДС, который подлежит уплате с выручки от реализации товаров, изделий, готовой продукции или работ, услуг. Также этот документ является основанием для уменьшения налога к уплате при покупке товаров или услуг на территории РФ.

Налоговые службы внимательно отслеживают финансовые потоки, поступающие в бюджет от налогоплательщиков. Поэтому для того, чтобы не потерять право на вычет НДС, следует соблюдать порядок заполнения документа. К обязательным реквизитам (согласно правилам НК в части ст. 169) относят:

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Условия заполнения кода страны товара

Код страны происхождения товара в счете-фактуре указывается в графе 10 и используется сотрудниками налоговой, которые отслеживают перемещение импортных товаров, изделий. Кодировка стран выбирается из специализированного справочника. Основным критерием для определения страны на основании Таможенного кодекса считается факт производства или переработки в конкретном государстве.

Сложности возникают, когда производителем стал союз из нескольких стран, следовательно, в разделе, который содержит название государства — изготовителя товара и кодировки, могут быть отклонения. Но они не влияют на право воспользоваться вычетом по налогу. К примеру, шифр одной из стран Евросоюза указан в разделе 10, а наименование в графе 10а общее — Евросоюз.

Аналогичное уточнение содержится и в правилах по заполнению счетов-фактур — ошибкой считается только невозможность идентифицировать страну изготовления товара. При этом если импортные товары реализуются по отдельным запчастям и установить страну происхождения невозможно, то в графах 10, 10а счета-фактуры ставятся прочерки.

Подробности см. здесь.

В приведенном нами случае необходимость в уточненных первичных документах отсутствует. Налогоплательщик вправе принять изделия к учету, а сумму налога учесть к уменьшению при подаче налоговой декларации.

Исключением при отсутствии сведений по кодировке изготовителя может быть только случай ввоза изделий из стран ЕАЭС. Это объясняется тем, что когда товары из стран ЕАЭС попадают в Россию, не требуется заполнять таможенную декларацию. В таких случаях достаточно отгрузочных документов, сертификатов, CRM, паспортов качества и договоров поставки.

Проверьте, корректно ли составлен счет-фактура вашим поставщиком.

Итоги

Общеустановленными правилами регламентирован порядок заполнения всех разделов счетов-фактур. В отношении кода страны определено, что этот показатель указывается для всех продавцов, реализующих импортные товары, и обязателен к заполнению, даже если реализующая сторона не является импортером.

Номер ГТД (таможенной декларации) в счете-фактуре при перепродаже

Номер ГТД в счете-фактуре не указан: правовые последствия

Российский импортер, составивший ГТД (грузовую таможенную декларацию, официально — ДТ или декларацию на товары) для ввезенного товара, должен в случае последующего сбыта совершенной закупки отразить в счете-фактуре номер соответствующей ДТ (подп. 14 п. 5 ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Если при перепродаже имущества по каким-то причинам не указали в счете-фактуре номер ГТД, то это не может стать основанием для отказа в последующем получении импортером вычета по НДС, когда прочие имеющиеся в налоговой документации сведения позволяют ФНС установить данные о поставщике, покупателе, узнать названия товаров, их цену, ставки НДС (Письмо Минфина России от 26.01.2018 N 03-07-08/4259).

Отметим, что номера ДТ не фиксируются в счетах-фактурах по товарам, импортированным из ЕАЭС, просто потому, что ГТД в таких правоотношениях в общем случае не составляются.

Подробности см. здесь.

Но как импортеру найти номер ДТ, если он решил указать его в налоговой документации? Каким образом фиксировать сведения о ГТД в счете-фактуре?

Как узнать номер ГТД и отразить его в счете-фактуре?

Декларации составляются по форме, утвержденной в приложении 2 к Решению комиссии Таможенного союза от 20.05.2010 № 257. Их номера отражаются в графе А указанного документа.

Не следует ошибочно принимать за номер ГТД справочный номер, фиксируемый в графе 7 ДТ. Дело в том, что в данной графе фиксируется код, отражающий специфику декларирования имущества по специальному классификатору — он не имеет ничего общего с номером ГТД для налоговой документации. Номер ДТ следует вписать в графу 11 таблицы, которая включена в форму счета-фактуры.

Если имущество импортировано в Россию из ЕАЭС, то в графе 11 рассматриваемого документа ставится прочерк. Графы 10 и 10а можно не заполнять.

Итоги

Номер ГТД в счете-фактуре фиксировать желательно, но не обязательно при соблюдении условия, что другие сведения, отраженные в документе, позволяют установить данные о поставщике, покупателе и товаре. Номер ДТ можно найти в графе А таможенной декларации. Впоследствии он фиксируется в графе 11 счета-фактуры.

Узнать больше об особенностях применения налоговой документации при ввозе товаров и услуг из-за рубежа вы можете в статьях:

Товарная накладная ТОРГ-12

Товарная накладная — вид первичного документа, с помощью которого оформляют отгрузку материальных ценностей.

Если товар продается с НДС, к накладной прикладывается счет-фактура.

Компаниям разрешено разрабатывать свои формы первичной документации. На практике ТОРГ-12 редко заменяют иным документом, так как унифицированную форму использовать очень удобно.

Реквизиты и правила заполнения ТОРГ-12

Форма ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Заполнение ТОРГ-12 можно начать с присвоения порядкового номера и даты.

В шапке документа указываются наименование и реквизиты продавца и покупателя. В табличной части отмечают наименование поставляемого товара, его количество, цену и общую стоимость.

В графе «Основание» продавец чаще всего указывает номер и дату договора поставки.

Накладная будет недействительной при отсутствии в ней подписей ответственных лиц.

Со стороны продавца подписать накладную должны три лица: ответственный за отпуск товара (например, кладовщик), главный бухгалтер и руководитель. На практике очень часто можно увидеть, что за всех трех лиц ставит подпись один человек. Такой вариант вполне оправдан. Главное, оформить приказ или доверенность на право подписи документа.

Передавайте контрагентам электронные накладные ТОРГ-12 бесплатно — по акции «Безлимит на 2 месяца» от системы Диадок

Со стороны получателя предусмотрены две подписи: «Груз принял» и «Груз получил». Первую подпись чаще всего ставит представитель транспортной компании, доставляющей груз покупателю. В графе «Груз получил» расписывается материально ответственное лицо. Товар по накладной может получить уполномоченное лицо покупателя по доверенности.

Подпись заверяется печатями сторон. Но с 2015 года большинство компании могут работать без печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если организация официально отказалась от применения печати, в ТОРГ-12 ее можно не ставить.

Накладная ТОРГ-12 заполняется в двух экземплярах: один остается у поставщика, второй — у покупателя. Если груз перевозит транспортная компания, тогда дополнительно оформляется транспортная накладная.

Нужно заполнить все обязательные реквизиты ТОРГ-12. Безопаснее указать сроки отгрузки и получения товара по накладной. В случае судебных разбирательств сроки в ТОРГ-12 могут сыграть важную роль.

При использовании унифицированной формы ТОРГ-12 из нее нельзя удалять какие-либо реквизиты, зато можно добавить свои.

ТОРГ-12 можно хранить на бумаге или в электронном виде. Если накладная электронная, она должна быть заверена электронными подписями.

Вместо накладной компания вправе использовать универсальный передаточный документ (УПД). Этот документ объединяет в себе ТОРГ-12 и счет-фактуру. Используя УПД, можно значительно сократить документооборот.

Товарная накладная. Образец заполнения

Накладную можно заполнить в бухгалтерской программе. Также существуют специальные сервисы, где можно заполнить товарную накладную онлайн.

Чтобы развеять все вопросы по заполнению документа, приведем пример. ООО «РОС» отгрузило в адрес ООО «Пам» подшипники в количестве 6 штук. Каждый подшипник стоит 74 рубля без НДС. Общая сумма накладной составляет 523,92 рубля. От продавца ответственным лицом по доверенности является менеджер Синицын Т. П. Именно он подписал ТОРГ-12 в отведенных графах. Товар был лично получен у поставщика на складе Печкиным Р. О. по доверенности № 4 от 14.02.2017.

Коды в ГТД

kody_v_gtd.jpg

Похожие публикации

Грузовая таможенная декларация (ГТД) заполняется юридическими лицами и физлицами-предпринимателями. Данный документ необходимо оформлять на продукцию, которая перемещается через российскую таможенную границу, подлежит экспортному контролю, перемещается в режиме таможенного склада. Много вопросов вызывают коды в ГТД, которые владелец груза должен указать при заполнении документа. Их основная задача сообщение таможенным органам и другим государственным ведомствам сведений о товарах.

При заполнении декларации необходимо руководствоваться нормами, приведенными в «Инструкции о порядке заполнения декларации на товары» (утв. Решением Комиссии ТС от 20.05.2010 № 257). Код страны в ГТД и другие кодировки выбирают из классификатора, утвержденного Решением Комиссии ТС от 20.09.2010 № 378 (ред. от 14.05.2019), товарные коды – из номенклатуры ТН ВЭД. Далее будут рассмотрены особенности указания в таможенной декларации некоторых кодов.

Код ТН ВЭД в ГТД

Код товара в ГТД указывается согласно Единой товарной номенклатуры ТН ВЭД ЕАЭС. Она представляет собой классификатор, в котором сгруппированы уникальные коды товаров. Каждой товарной группе и каждому отдельному товару назначается таможенная пошлина. «ТН ВЭД ЕАЭС» утверждена Решением Совета ЕЭК от 16.07.2012 № 54 (ред. от 30.09.2019). Использование кодов ТН ВЭД в ГТД позволяет обеспечить однозначную идентификацию товаров и упростить автоматизированную обработку таможенных деклараций.

Товарная номенклатура имеет «древовидную» структуру, она состоит из 21 раздела, включающих 97 товарных групп. Коды состоят из 10 знаков, они вносятся без пробелов в графу 33 ГТД.

Правильный выбор кода товара имеет большое значение, ведь от него будет зависеть размер ставки пошлины и таможенный режим. Во избежание ошибок при самостоятельном определении кода участнику внешнеэкономической деятельности можно обратиться за консультацией в местную Торгово-Промышленную Палату (ТПП).

Код страны происхождения

Код страны происхождения товара в ГТД необходимо указывать в подразделе «а» графы 34. Участники ВЭД подбирают данный код из Приложения № 22 к Решению Комиссии ТС № 378. Если на маркировке товара и в иной документации не указана конкретная страна происхождения, но есть сведения о том, что товар произведен на территории ЕС, в декларации указывают код «EU». Если данные полностью отсутствуют – проставляют два нуля «00».

Код страны происхождения в ГТД, к примеру, может выглядеть так:

Коды таможенных платежей в ГТД

Коды платежей в ГТД указываются в графе 47 «Исчисление платежей». Необходимые кодировки приведены в Приложении № 9 к Решению Комиссии ТС № 378. Это коды применяемые на всей таможенной территории ЕАЭС, а также предусмотренные законодательством государств – членов ЕАЭС. Графа 47 состоит из нескольких колонок, выбранный код нужно указывать в колонке «Вид». Каждая кодировка обозначает определенную операцию, она заменяет собой текстовую информацию. Благодаря этому появляется возможность производить обработку данных при помощи вычислительной техники.

Для примера рассмотрим, что означает код «1010» в ГТД. Под этим шифром подразумевается уплата таможенного сбора за проведение таможенных операций. Исключением является сбор за таможенное оформление груза, взимаемый в Республике Беларусь, когда речь идет о товарах для личного использования.

Также у участников ВЭД могут возникнуть вопросы по поводу того, что означает код «2010» в ГТД. Расшифровку данного кода также можно найти в Приложении № 9. Это ввозная таможенная пошлина и иные налоги и сборы, обязанность по уплате которых возникла с 01.09.2010 г.

Приведем расшифровку основных кодов платежей:

код «1010» в ГТД и код «1020» подразумевают уплату таможенного сбора за выполнение таможенных операций и за таможенное сопровождение соответственно;

код «2010» в ГТД и код «2020» используются для обозначения ввозной таможенной пошлины, обязанность по уплате которой возникла после 01.09.2010 г. и до 01.09.2010 г. соответственно;

код «2040» обозначает специальную пошлину;

код «2050» в ГТД используется для обозначения антидемпинговой пошлины;

код «2060» – компенсационная пошлина;

код «5010» в ГТД – НДС (кроме НДС, взимаемого в Казахстане).

Полный перечень кодировок и подробная расшифровка к ним приведены в Приложении № 9 к Решению Комиссии ТС № 378.

В графе 47 можно прописать несколько кодов. К примеру, «2010» и «5010». Затем по каждому из них следует указать основу для начисления, ставку (%) и сумму. Суммы, подлежащие уплате, рассчитываются в национальной валюте РФ (раздельно по каждому виду). Если ставка предусматривает сложение адвалорной и специфической составляющей – необходимо заполнять две строки по данному виду платежа (раздельно по каждой составляющей).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Варианты заполнения в 1С номера ГТД и страны происхождения товара при импорте

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

Указание ГТД и страны происхождения импортных товаров

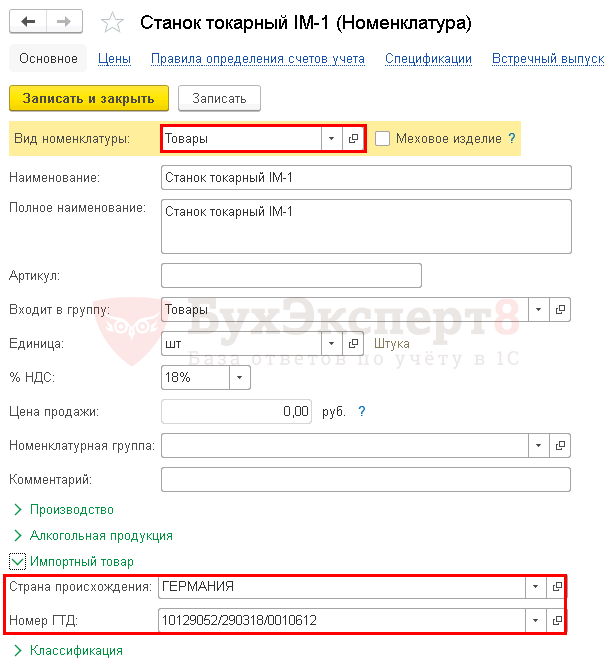

Вариант № 1

Страна происхождения и номер таможенной декларации (ТД) в поле Номер ГТД заполняются в карточке номенклатуры.

Получите понятные самоучители 2021 по 1С бесплатно:

Такой способ подходит, если:

Информация о Стране происхождения товаров и Номере ГТД автоматически заполнится в документе Поступление товаров (накладная) при выборе номенклатуры.

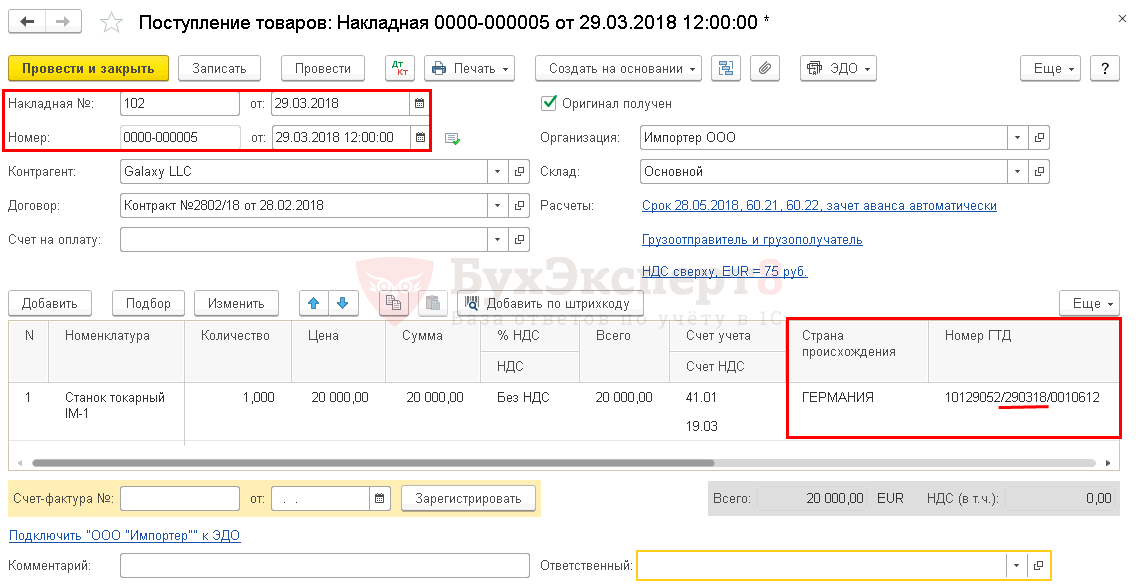

Вариант № 2

Если товары импортируются на регулярной основе, то номер ТД заносится в документ Поступление (акт, накладная) в табличной части.

Такой порядок заполнения используется для того, чтобы не дублировать в справочнике Номенклатура одинаковые номенклатурные позиции с разными номерами ТД. В справочнике Номенклатура каждая позиция должна быть только в единственном экземпляре.

В карточке номенклатуры эта аналитика не заполняется. Но если страна происхождения товаров одна и та же, то можно заполнить поле Страна происхождения :

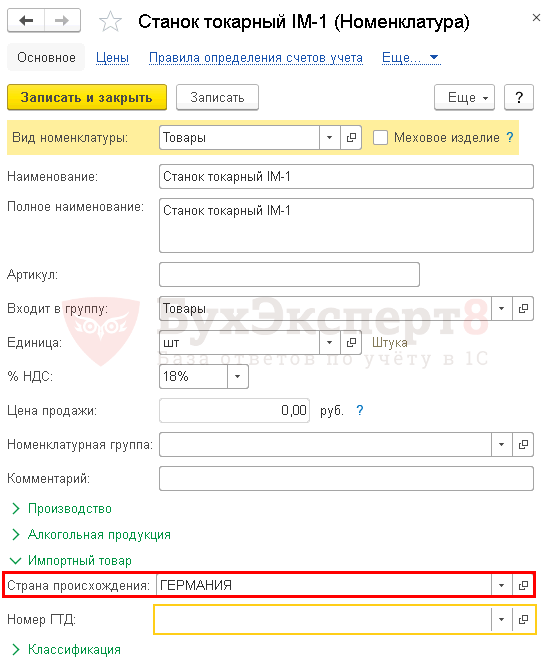

Вариант № 3

Если товары принимаются на учет раньше, чем оформлена ТД, например, при переходе права собственности на товары в момент их передачи первому перевозчику, то номер ТД в документ Поступление (акт, накладная) заносится позднее.

Страна происхождения заполняется одним из способов:

Документ заполняется в два подхода:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(9 оценок, среднее: 4,89 из 5)

Все комментарии (6)

Здравствуйте, Наталия!

Да, есть такая проблема именно в том случае, когда большой разрыв во времени от перехода права собственности до момента физического поступления товаров в РФ и присвоения номера ДТ.

И если закрытие периодов идет месяц в месяц, а не раз в квартал.

Автоматизировано пока именно так.

Поэтому нужно обязательно писать разработчикам пожелания на этот счет v8@1c.ru.

Добрый день! А есть ли в программе возможность формировать какой-нибудь отчет по поступившим накладным, чтоб было видно страну-производителя отдельной колонкой?

Можно Универсальный отчет построить по типу того, что обсуждали здесь, но по поступлению и добавить колонку Страна происхождения

Отчет, каким покупателям и по каким УПД отгружались товары из конкретной таможенной декларации

.