Какой код дохода указать при компенсации неиспользованного отпуска

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

Пример отражения в отчетности

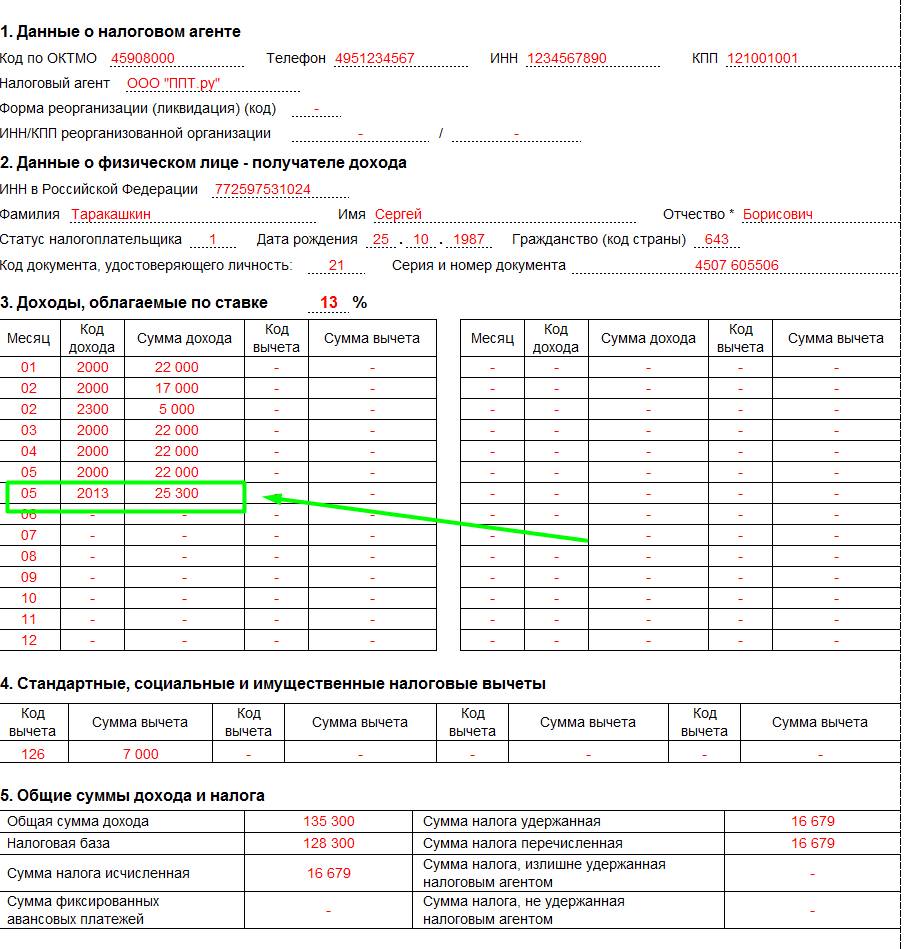

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2611 — списанные безнадежные долги с баланса..

Коды доходов, которые облагаются НДФЛ при превышении лимита

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Заменяем отпуск компенсацией

Когда можно заменить неиспользованный отпуск компенсацией? В какой последовательности следует предоставлять работнику не использованные им ежегодные отпуска? Может ли работник настаивать на выплате ему компенсации за неиспользованный отпуск при условии, что он продолжает работать в организации? В каких случаях замена отпуска компенсацией недопустима? Надо ли удерживать с суммы компенсации за неиспользованный отпуск НДФЛ и начислять на нее страховые взносы?

О предоставлении отпуска

В исключительных случаях с согласия работника допускается перенос отпуска на следующий рабочий год, если отпуск не был использован им в текущем году (ч. 3 ст. 124 ТК РФ).

Согласно ч. 4 ст. 124 ТК РФ непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд запрещено. Работодатель обязан учесть неиспользованные дни ежегодного оплачиваемого отпуска при составлении графика отпусков. При этом график отпусков обязателен как для работодателя, так и для работника (ч. 2 ст. 123 ТК РФ). Работодатель должен предоставлять работнику отпуск без его заявления, так как отпуск предоставляется на основании графика отпусков, а не на основании заявления работника.

Работник подает заявление, касающееся отпуска, когда у него есть право:

Если по каким-либо причинам работники имеют неиспользованные ежегодные отпуска за предыдущие рабочие периоды, за ними сохраняется право на использование всех полагающихся им ежегодных оплачиваемых отпусков (ст. 114, 122, 124 ТК РФ).

На практике нередко встречается ситуация, когда работник сознательно не уходит в очередной отпуск, а затем требует выплатить ему денежную компенсацию. Такое требование необоснованно (при условии, что работник продолжает работать в организации), и работодатель не вправе выплачивать компенсацию за неиспользованный отпуск.

Может ли работник настаивать на выплате компенсации за неиспользованный отпуск при его переводе из головной организации в филиал? В данном случае также отсутствуют основания для выплаты компенсации. Дело в том, что филиал не является юридическим лицом, следовательно, у сотрудника остается прежний работодатель – головная организация.

Нужно помнить, что нарушение законодательства о труде

и об охране труда влечет наложение административного штрафа (ч. 1 ст. 5.27 КоАП РФ):

Например, работник был принят на работу в организацию 10 января 2013 года. В силу различных причин ему не предоставлялись ежегодные отпуска до 2016 года. По графику с 1 июля работнику предоставляется 14 дней ежегодного оплачиваемого отпуска за рабочий период с 10 января 2016 года по 9 января 2017 года. По заявлению работника к этому отпуску присоединяется ежегодный отпуск продолжительностью 28 дней за рабочий период с 10.01.2015 по 09.01.2016. Затем в сентябре работник планирует использовать очередной отпуск за рабочий период с 10.01.2013 по 09.01.2014.

В отличие от календарного года, рабочий год исчисляется не с 1 января, а со дня поступления работника на работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169, действуют в настоящее время в части, не противоречащей ТК РФ (Письмо Роструда от 18.12.2012 № 1519‑6‑1)).

О замене неиспользованного отпуска компенсацией

Как известно, помимо ежегодного основного оплачиваемого отпуска ст. 116 ТК РФ предусмотрено предоставление ежегодных дополнительных оплачиваемых отпусков отдельным категориям работников, а именно работникам:

Частью 2 ст. 116 ТК РФ предусмотрено право работодателя с учетом своих производственных и финансовых возможностей самостоятельно устанавливать дополнительные отпуска для работников, если иное не определено ТК РФ и другими федеральными законами. Порядок и условия предоставления таких отпусков предусматриваются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

В случаях, не связанных с увольнением работника, по его письменному заявлению часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией (ч. 1 ст. 126 ТК РФ).

Часть 2 ст. 126 ТК РФ содержит уточнение, согласно которому при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Формулировка «может быть заменена» в ст. 126 ТК РФ подразумевает, что выплата денежной компенсации при продолжении трудовых отношений является правом, а не обязанностью работодателя (Письмо Роструда от 01.03.2007 № 473‑6‑0). Следовательно, работодатель вправе отказать в удовлетворении просьбы работника о выплате ему компенсации и настаивать на фактическом использовании всего отпуска.

В каких случаях замена отпуска компенсацией недопустима? Положения о замене денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков не распространяются:

Статьей 117 ТК РФ предусмотрено, что на основании отраслевого (межотраслевого) соглашения и коллективных договоров, а также письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, установленную ч. 2 этой статьи, может быть заменена отдельно устанавливаемой денежной компенсацией в порядке, в размерах и на условиях, которые предусмотрены отраслевым (межотраслевым) соглашением и коллективными договорами.

Организация не вправе выплатить компенсацию, не связанную с увольнением, за неиспользованный ежегодный дополнительный оплачиваемый отпуск сотруднику, который ранее пострадал вследствие катастрофы на Чернобыльской АЭС. В Решении от 30.07.2007 № ГКПИ07-615 Верховный суд указал, что дополнительные дни отдыха для таких работников являются мерой социальной поддержки и предоставляются ежегодно. Они не связаны с выполнением трудовых обязанностей и предоставляются независимо от того, содержатся ли соответствующие положения в трудовом договоре.

Минтруд в Письме от 26.03.2014 № 13-7/В-234 также отметил, что компенсация за неиспользованный дополнительный оплачиваемый отпуск в такой ситуации не предусмотрена.

Следует помнить, что компенсация за неиспользованный отпуск выплачивается независимо от основания для увольнения. В случае, когда рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам (Письмо Роструда от 18.12.2008 № 6966-ТЗ).

С учетом норм п. 35 Правил об очередных и дополнительных отпусках, а также писем Роструда от 18.12.2008 № 6966-ТЗ, от 02.07.2009 № 1917‑6‑1 при расчете компенсации за неиспользованный отпуск излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца.

Количество не использованных за время работы дней отпуска определяется из расчета 2,33 дня отпуска за месяц (Письмо Роструда от 31.10.2008 № 5921-ТЗ).

Округление количества дней неиспользованного отпуска законодательством не предусмотрено. Однако, если в организации локальными нормативными актами установлено округление количества дней неиспользованного отпуска, округление необходимо производить не по правилам арифметики, а в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассчитываем компенсацию за неиспользованный отпуск

Для расчета компенсации за неиспользованный отпуск при увольнении необходимо умножить количество неиспользованных дней отпуска на средний дневной заработок.

Количество неиспользованных дней отпуска за рабочие годы (за исключением года увольнения), в которых отпуск был использован не полностью, можно рассчитать по формуле:

Если в последний рабочий год работник отработал 11 месяцев, но меньше года (без учета округления в большую сторону), он имеет право на компенсацию за полный ежегодный оплачиваемый отпуск за вычетом компенсации за использованные за этот год дни отпуска (п. 28 Правил об очередных и дополнительных отпусках).

Работник устроился на работу в организацию 10.01.2013, а уволился 11.06.2016.

Продолжительность ежегодного оплачиваемого отпуска работника – 28 календарных дней. За время работы в организации работник использовал:

– 14 календарных дней отпуска – в сентябре 2013 года;

– 28 календарных дней отпуска – в июле 2014 года.

Средний дневной заработок – 2 750 руб.

Рассчитаем сумму компенсации за неиспользованный отпуск.

Сначала определим количество неиспользованных дней отпуска:

– за рабочий год с 10.01.2014 по 09.01.2015 – отпуск использован полностью;

– за рабочий год с 10.01.2015 по 09.01.2016 – 28 дней (отпуск за рабочий год не использован);

– за период с 10.01.2016 по 11.06.2016 – 12 дней (после округления)

(28 дн. / 12 мес. х 5 мес. = 11,67 дн.).

Общее число дней неиспользованного отпуска – 54 (14 + 28 + 12).

Сумма компенсации за не использованный работником отпуск при увольнении – 148 500 руб. (2 750 руб. х 54 дн.).

В справке 2-НДФЛ сумма компенсации за неиспользованный отпуск отражается с кодом дохода «4800» (Письмо ФНС РФ от 08.08.2008 № 3‑5‑04/380@).

Итак, в заключение перечислим основные моменты:

[2] Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Актуальные вопросы выплаты, учета и налогообложения компенсации за неиспользованный отпуск

Компенсация за неиспользованный отпуск может выплачиваться в двух случаях:

– при увольнении работника, который к этому моменту не использовал (не полностью использовал) положенный ему отпуск (его часть);

– в случае если работник желает заменить часть ежегодного оплачиваемого отпуска, превышающего 28 календарных дней денежной компенсацией.

В период летних отпусков наиболее актуальным становится вопрос о замене денежной компенсацией части ежегодного оплачиваемого отпуска. В данной статье эксперты интернет-бухгалтерии «Моё дело» разъяснят, в каких случаях работник вправе заменить часть отпуска денежной компенсацией, как провести документальное оформление, а также как отразить данную выплату в бухучете и учесть ее при налогообложении.

Какой категории работников организация вправе выплачивать компенсацию за неиспользованный отпуск?

Организация вправе заменять ежегодный отпуск денежной компенсацией работникам, которым положены удлиненные и дополнительные отпуска.

По общему правилу выплачивать компенсацию за неиспользованный отпуск, не связанную с увольнением, можно только за часть ежегодного оплачиваемого отпуска, которая превышает 28 календарных дней или любое количество дней из этой части.

Если у работника есть накопившиеся ежегодные основные и дополнительные оплачиваемые отпуска (например, он два года не брал отпуск), то выплатить ему компенсацию можно только за ту часть каждого ежегодного отпуска, которая превышает 28 дней.

Накопившиеся основные отпуска нормальной продолжительности за предыдущие годы денежному замещению не подлежат. Такие работники смогут получить компенсацию за неиспользованный отпуск только при увольнении (ч. 1 ст. 127 Трудового кодекса РФ).

Соответственно, заменять денежным возмещением можно только дополнительные отпуска и часть удлиненного отпуска, превышающую 28 календарных дней.

Подтверждение: ст. 126, 127 Трудового кодекса РФ.

Пример 1. Работнику положен ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней. В течение первого рабочего года работник использовал только 14 календарных дней отпуска. В следующем рабочем году (и в последующих годах) работник не вправе заменить неиспользованные в предыдущем году 14 календарных дней денежной компенсацией.

Пример 2. Работник является инвалидом. Ему положен ежегодный удлиненный основной оплачиваемый отпуск (ч. 5 ст. 23 Федерального закона № 181-ФЗ от 24 ноября 1995 г.). Ежегодно работник вправе заменить денежной компенсацией 2 дня отпуска (30 дн. – 28 дн.).

Пример 3. Работнику, которому установлен ненормированный рабочий день, положен ежегодный основной оплачиваемый отпуск длительностью 28 календарных дней и ежегодный дополнительный оплачиваемый отпуск длительностью три календарных дня. В такой ситуации ежегодно три календарных дня (т.е. продолжительность ежегодного дополнительного отпуска) работник вправе заменить денежной компенсацией.

Комментарий: замена отпуска денежной компенсацией право, а не обязанность работодателя (письмо Роструда № 473-6-0 от 1 марта 2007 г.). Поэтому, если работодатель не согласен выплачивать денежное возмещение, он вправе отказать работнику в его просьбе.

В отношении какой категории работников действует запрет на замену отпуска денежной компенсацией?

Ни при каких условиях организация не вправе заменять денежной компенсацией ежегодные основные и дополнительные оплачиваемые отпуска:

– несовершеннолетним работникам (т.е. работникам в возрасте до 18 лет).

Денежное возмещение за неиспользованный отпуск им выплачивается только при увольнении.

Кроме того, работникам, занятым на работах с вредными и (или) опасными условиями, нельзя заменять компенсацией ежегодные дополнительные оплачиваемые отпуска за работу в таких условиях труда. Денежное возмещение за неиспользованный дополнительный отпуск таким работникам выплачивается только при увольнении. При этом ежегодный основной отпуск по просьбе таких работников можно заменить компенсацией в общем порядке (т.е. если он превышает 28 календарных дней).

Подтверждение: ст. 126, 127 Трудового кодекса РФ.

Могут ли организацию привлечь к ответственности, если она нарушила правила предоставления компенсации за неиспользованный отпуск (например, выплатила компенсацию за весь неиспользованный отпуск, а не только за отпускной период, превышающий 28 календарных дней)?

Могут привлечь к ответственности по ст. 5.27 КоАП РФ за нарушение требований трудового законодательства.

Если государственные инспекторы труда при проверке выявят, что компенсация за неиспользованный отпуск была выплачена с нарушениями требований трудового законодательства, то организацию могут оштрафовать на сумму от 30 тыс. до 50 тыс. руб., либо приостановить ее деятельность на срок до 90 суток.

Кроме того, оштрафовать могут должностное лицо организации (например, руководителя). Минимальная сумма штрафа – 1000 руб., максимальная – 5000 руб. При повторном аналогичном нарушении должностное лицо могут дисквалифицировать на срок от одного года до трех лет.

Каковы основные этапы документального оформления при замене отпуска денежной компенсацией?

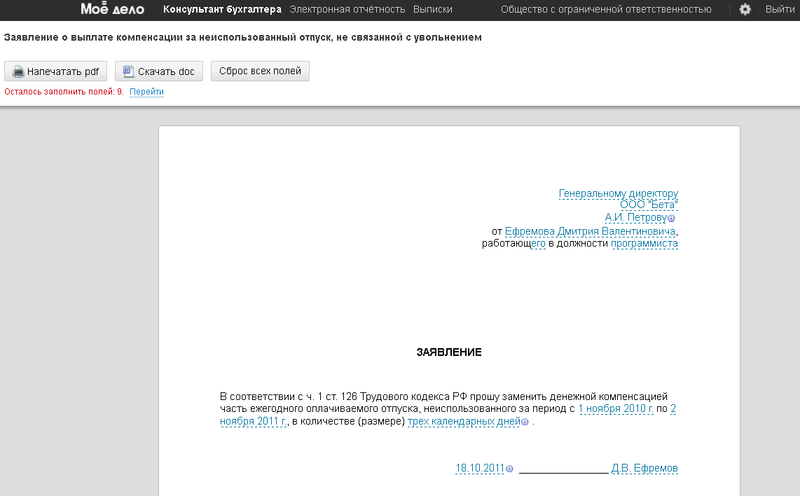

Поскольку компенсация за неиспользованный отпуск, не связанная с увольнением, выплачивается только по желанию работника, то для ее начисления и выплаты работник, желающий заменить часть отпуска компенсацией, должен написать заявление.

Подтверждение: ст. 126 Трудового кодекса РФ.

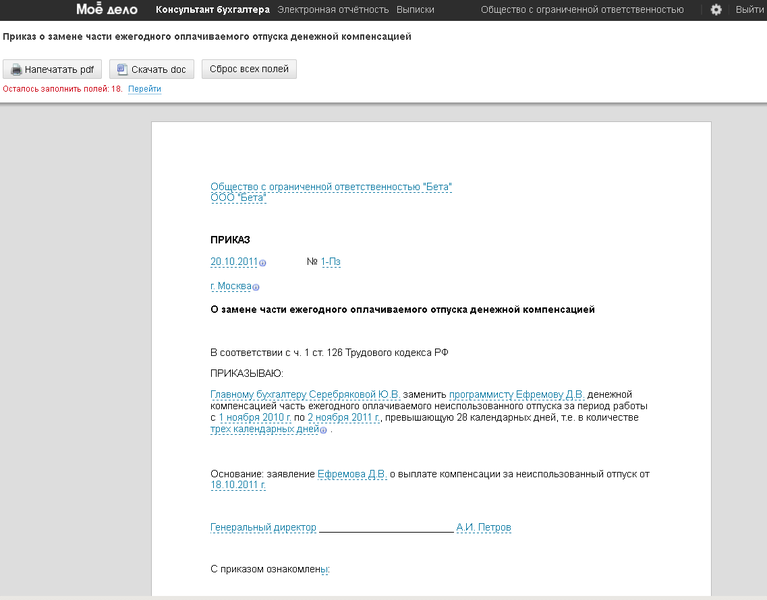

На основании заявления работодателю нужно издать приказ (распоряжение) о замене части неиспользованного отпуска денежной компенсацией. Унифицированной формы такого документа нет, поэтому его можно составить в свободной форме. В приказе, в частности, нужно указать:

– ФИО и должность работника, желающего получить компенсацию;

– количество дней отпуска, подлежащих замене;

– реквизиты заявления работника о выплате компенсации за неиспользованный отпуск.

Подтверждение: ст. 9 Федерального закона № 129-ФЗ от 21 ноября 1996 г.

С приказом (распоряжением) нужно ознакомить работника под подпись.

На основании приказа (распоряжения) работодателю необходимо внести информацию о замене неиспользованного отпуска работника денежной компенсацией:

– в личную карточку работника (форма № Т-2). Для этого в разделе VIII «Отпуск» в графе 1 «Вид отпуска» нужно указать, какой отпуск подлежит замене (дополнительный или основной), в графе 4 «Количество календарных дней отпуска» следует отразить количество дней, подлежащих замене. В графе 7 «Основание» указать реквизиты приказа о замене части неиспользованного отпуска денежной компенсацией;

– в график отпусков (форма № Т-7). Для этого в графе 10 «Примечание» нужно указать количество дней отпуска, подлежащих замене, и реквизиты приказа о замене части неиспользованного отпуска денежной компенсацией.

Комментарий: к приказу о выплате компенсации за неиспользованный отпуск целесообразно приложить документ, в котором приведен подробный расчет такой компенсации. Типовой формы данного документа не предусмотрено, поэтому его можно составить в свободной форме, например, в виде бухгалтерской справки.

Как отразить начисление компенсации за неиспользованный отпуск в бухучете?

В бухучете компенсацию за неиспользованный отпуск следует отразить по дебету счета учета расходов (в зависимости от подразделения, в котором трудится работник) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Проводки при этом могут быть следующие:

ДЕБЕТ 20 (21, 23, 29) КРЕДИТ 70

– начислена компенсация работнику основного (вспомогательного, обслуживающего) производства;

ДЕБЕТ 25 (26) КРЕДИТ 70

– начислена компенсация работнику, занятому в процессе обслуживания основного

и вспомогательного производства (административно-управленческому персоналу);

ДЕБЕТ 44 КРЕДИТ 70

– начислена компенсация работнику, занятому в реализации товаров, выполнении работ, оказании услуг;

ДЕБЕТ 91-2 КРЕДИТ 70

– начислена компенсация работнику, занятому на объектах непроизводственного назначения (например, ликвидирующему последствия чрезвычайных событий).

Подтверждение: Инструкция к Плану счетов.

Суммы начисленной компенсации могут быть включены в состав:

– расходов по обычным видам деятельности (п. 5 ПБУ 10/99);

– прочих расходов организации (п. 11, 13 ПБУ 10/99).

Облагается ли компенсация за неиспользованный отпуск зарплатными налогами и взносами?

При замене отпуска денежной компенсацией с ее суммы нужно удержать НДФЛ, а также начислить взносы на обязательное пенсионное (социальное, медицинское) страхование.

Удержать НДФЛ нужно, так как данная выплата не содержится в закрытом перечне выплат, не облагаемых данным налогом (ст. 217 Налогового кодекса РФ).

Комментарий: на законодательном уровне до сих пор не урегулирован вопрос относительно заполнения кода дохода в справке 2-НДФЛ при отражении компенсации за неиспользованный отпуск. Дело в том, что в справочнике кодов доходов, приведенном в Приложении № 3 к Приказу ФНС России № ММВ-7-3/611 от 17 ноября 2010 г., отдельного кода в отношении компенсации за неиспользованный отпуск не выделено. ФНС России в письме № 3-5-04/380 от 8 августа 2008 г. рекомендовала использовать для этих целей код 4800 «Иные доходы». Данная позиция представляется наиболее правильной, так как сама по себе замена отпуска денежной выплатой носит компенсационный характер и не связана с выполнением работником своих трудовых обязанностей (код 2000), а так же не относится к отпускным выплатам (код 2012).

Несмотря на то, что разъяснения ФНС России даны в период действия прежней формы 2-НДФЛ (утв. Приказом ФНС России № САЭ-3-04/706 от 13 октября 2006 г.), в отношении установления кода дохода компенсации за неиспользованный отпуск они актуальны и сейчас.

В отношении страховых взносов такая выплата также исключена из числа выплат, не облагаемых взносами. Соответственно, компенсация за неиспользованный отпуск в полной сумме включается в базу для расчета взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Подтверждение: абз. 4 пп. «и» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ от 24 июля 2009 г., абз. 13 пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ от 24 июля 1998 г.

Как учесть сумму компенсации за неиспользованный отпуск при расчете налога на прибыль?

При расчете налога на прибыль организация вправе учесть компенсацию за неиспользованный отпуск на основании п. 8 ч. 2 ст. 255 Налогового кодекса РФ.

Однако следует помнить, что по данному основанию организация вправе признать только компенсации за неиспользованный отпуск, которые выплачены в соответствии с трудовым законодательством. Кроме того, при расчете налога на прибыль признаются только экономически оправданные и документально подтвержденные расходы (ст. 252 Налогового кодекса РФ).

Поэтому, если организация неправомерно заменяет отпуск денежной компенсацией, то данная выплата не будет уменьшать налоговую базу по данному налогу. Например,

в случае, когда организация:

– заменяет компенсацией отпуск (часть отпуска), не превышающий 28 календарных дней;

– выплачивает компенсацию за неиспользованный отпуск гражданам, которым в соответствии с трудовым законодательством запрещено заменять отпуск денежной компенсацией (например, беременным женщинам).

Аналогичные правила будут применяться, если организация применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». При расчете единого налога расходы на оплату труда учитываются в порядке, предусмотренном ст. 255 Налогового кодекса РФ, при условии их соответствия требованиям п. 1 ст. 252 Налогового кодекса РФ (пп. 6 п. 1, п. 2 ст. 346.16 Налогового кодекса РФ). В связи с этим компенсацию за неиспользованный отпуск, не связанную с увольнением, выплаченную в соответствии с требованиями законодательства, организация вправе включить в расходы при расчете единого налога на УСН.