Новый порядок перевода денежных средств с 10.09.2021

Правила переводов денежных средств обновились, и часть из них уже вступили в силу с 10 сентября 2021. Зачем понадобились новые правила и что нового придумали банкиры? Изменилась ли форма и порядок заполнения платежных поручений на перечисление зарплаты? Что такое платежное распоряжение и когда его оформлять? Ответы в материале.

Зачем понадобились новые правила перевода денег

Главная причина обновления действующих правил — множественные поправки, внесенные в Положение № 383-П и назревшая в связи с этим необходимость издания полностью обновленного документа. Кроме того, новые правила вводят в оборот новый документ (платежное распоряжение), необходимость в котором продиктована внедрением в национальную платежную систему международного стандарта финансовых сообщений ISO 20022.

Два этапа введения новых правил

Остальные нормы новых правил вступят в действие с 01.04.2022. Но и эти поправки не глобальные: с указанной даты банк будет обязан не позднее 3 рабочих дней после получения запроса клиента предоставлять ему копию платежного поручения, заверенную штампом банка и подписью банковского сотрудника.

Платежное поручение по новым правилам

С 10.09.2021, несмотря на вступление в силу новых правил из Положения № 762-П, платежные поручения нужно заполнять по-прежнему и на том же бланке. Сохранились и все его реквизиты. Однако есть два момента, на которые нужно обратить внимание.

В новые правила теперь включены:

Таким образом, кардинальных изменений в порядке перевода денежных средств в части заполнения платежных поручений на перечисление зарплаты и иных доходов не произошло. Новое Положение № 762 объединило в себе действовавшие ранее правила, которые были прописаны в отдельных документах.

Напомним эти правила.

С 01.06.2020 при перечислении зарплаты или иных доходов на банковский счет должника работодатель в особом формате обязан указать в расчетном документе сумму, взысканную по исполнительному документу (ч. 3 ст. 98 Федерального закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ). Кроме того, компании и ИП при выплате зарплаты и иных доходов должны указывать в назначении платежа специальный код, позволяющий банкирам и судебным приставам распознавать выплаты, на которые можно обращать взыскания и отделять их от выплат социального характера, за счет которых долги взыскивать закон не позволяет.

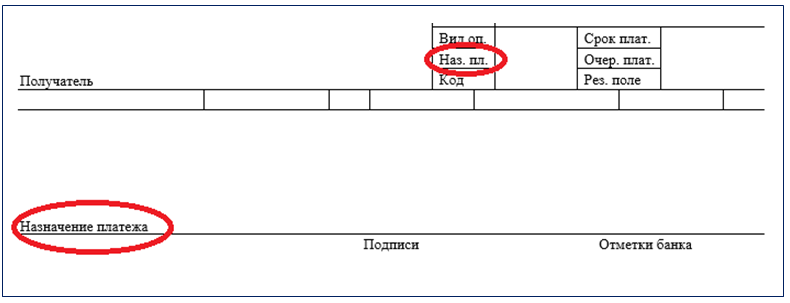

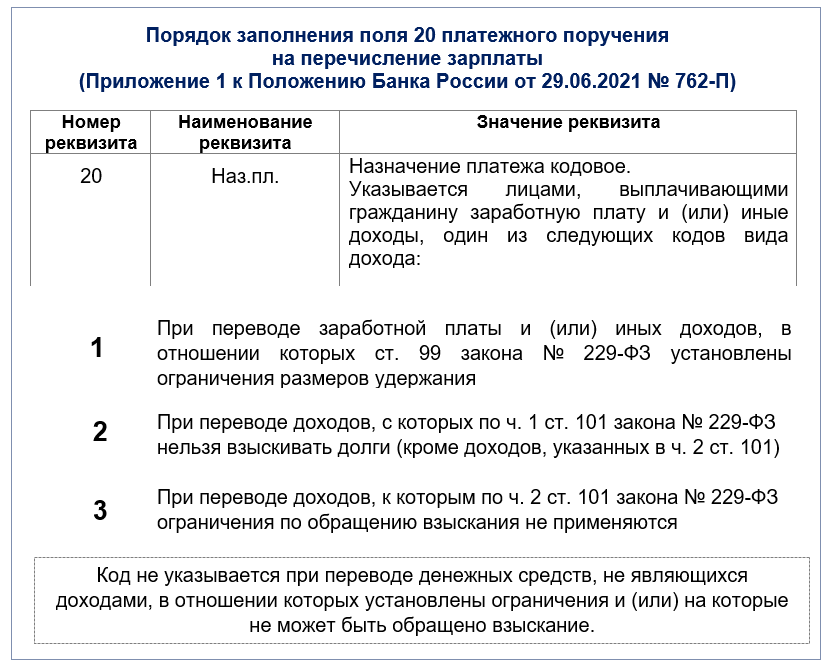

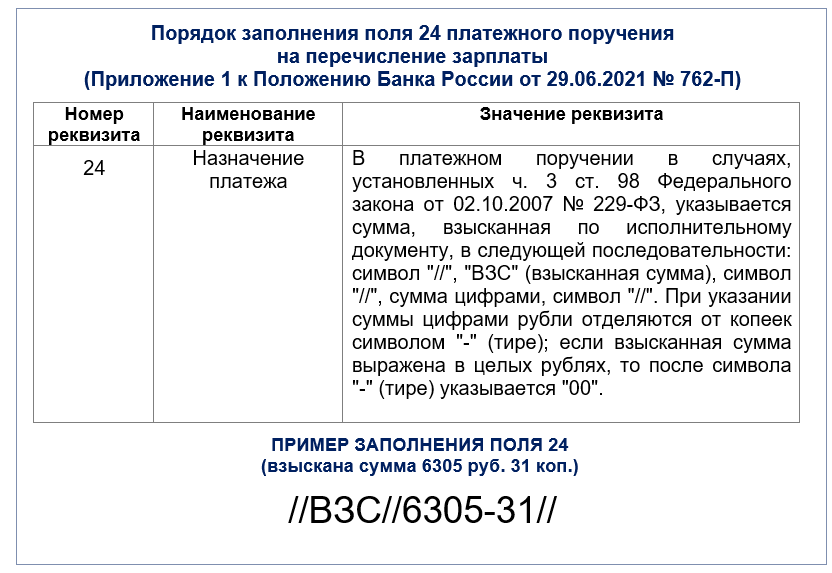

В платежке данная информация указывается в полях 20 и 24, отведенных для отражения назначения платежа:

Порядок заполнения полей 20 и 24 по новым правилам (Приложение 1 к Положению № 762-П):

В числе прочего в новых правилах уточнен порядок заполнения отдельных реквизитов платежных документов в связи переходом Федерального казначейства с 2021 года на проведение операций через единый казначейский счет.

Образец заполнения платежного поручения по правилам из Положения № 762-П смотрите здесь:

Образец платежного поручения Скачать

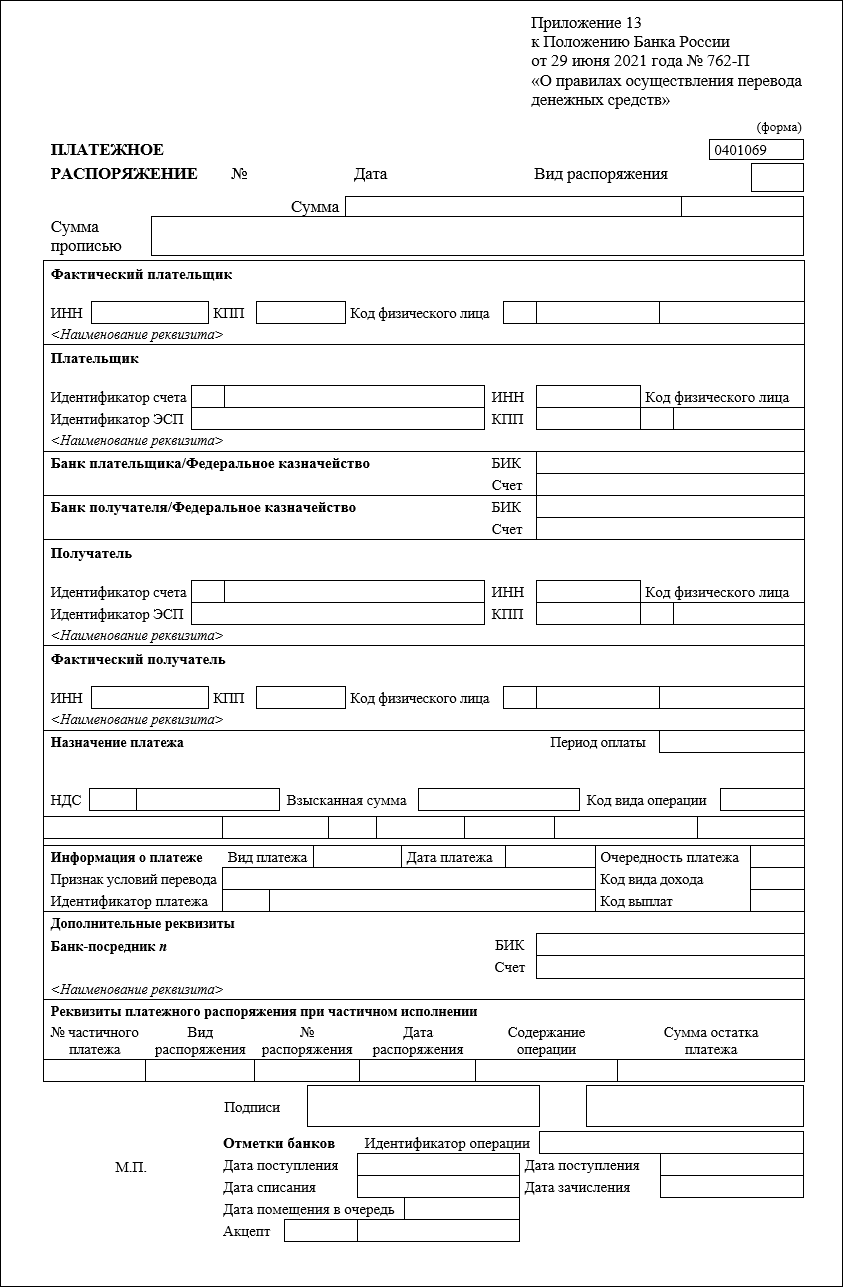

Платежное распоряжение — новый платежный документ

В новых правилах появилось новое понятие — платежное распоряжение. Это расчетный (платежный) документ, применяемый вместо платежного поручения, платежного требования, инкассового поручения, а также в рамках частичных расчетов.

Заполнять платежное распоряжение нужно в двух случаях, когда его применение:

В иных случаях этот новый документ пока не применятся. Планируется, что платежное распоряжение заменит привычные платежные документы только с 2023 года.

Форма платежного распоряжения приведена в Приложении 13, а порядок заполнения его реквизитов в Приложении № 12 к Положению № 762-П.

Скачайте бланк платежного распоряжения:

Бланк платежного распоряжения Скачать

Полезная информация от КонсультантПлюс

Смотрите образец заполнения платежного распоряжения при расчетах между контрагентами (это бесплатно).

Подводим итоги

Понравилась статья? Поделитесь ссылкой с друзьями:

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Новые коды в платежном поручении

Автор: Петрова Н. А., эксперт информационно-справочной системы «Аюдар Инфо»

1 июня 2020 года вступят в силу сразу два документа:

Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон «Об исполнительном производстве» (далее – Федеральный закон № 12-ФЗ);

Указание ЦБ РФ от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств» (далее – Указание № 5286-У).

О том, что изменится в порядке заполнения платежных документов в связи с этим, – в нашем материале.

Новшества закона об исполнительном производстве

Введена обязанность указания кода вида дохода в расчетных документах

Федеральный закон № 12-ФЗ вносит ряд изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Федеральный закон № 229-ФЗ).

Так, ст. 70 Федерального закона № 229-ФЗ, в которой прописан порядок обращения взыскания на денежные средства должника, будет дополнена п. 5.1 и 5.2.

Устанавливается, что лица, выплачивающие гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода. Порядок указания кода вида дохода в расчетных документах обозначенными лицами устанавливает ЦБ РФ.

При этом банк или иная кредитная организация, осуществляющие обслуживание счетов должника, должны обеспечивать соблюдение требований, предусмотренных ст. 99 и 101 Федерального закона № 229-ФЗ, на основании сведений, указанных лицами, выплачивающими должнику заработную плату и (или) иные доходы, в расчетных документах.

Одновременно дополнен п. 3 ст. 98 Федерального закона № 229-ФЗ. Лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника. Теперь лица, выплачивающие должнику заработную плату и (или) иные доходы путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу.

Данные поправки связаны с тем, что ст. 101 Федерального закона № 229-ФЗ установлены ограничения на ряд вид доходов, на которые не может быть обращено взыскание. Но судебному приставу-исполнителю изначально не известны источники поступления денежных средств на банковский счет должника и их назначение, в связи с чем на практике возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Данные действия судебных приставов-исполнителей оспариваются в суде.

Внесенные поправки направлены на исключение возможности обращения взыскания в рамках исполнительного производства на денежные выплаты социального характера.

Расширен перечень видов доходов, на которые не может быть обращено взыскание

Согласно п. 1 ст. 101 Федерального закона № 229-ФЗ взыскание не может быть обращено на следующие виды доходов:

денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

компенсационные выплаты за счет средств бюджетов разного уровня гражданам, пострадавшим в результате радиационных или техногенных катастроф;

компенсационные выплаты за счет средств бюджетов разного уровня гражданам в связи с уходом за нетрудоспособными гражданами;

ежемесячные и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан;

денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде, в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, в связи с изнашиванием инструмента, принадлежащего работнику, денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности, а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов РФ;

пособия гражданам, имеющим детей, выплачиваемые за счет средств различных бюджетов;

средства материнского (семейного) капитала;

суммы единовременной материальной помощи, выплачиваемой за счет средств различных бюджетов, в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, с террористическим актом, со смертью члена семьи, в виде гуманитарной помощи, за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет;

суммы компенсации стоимости проезда к месту лечения и обратно;

социальное пособие на погребение.

Приведенный перечень дополнен пп. 18 п. 1 ст. 101 Федерального закона № 229-ФЗ, согласно которому взыскание не может быть также обращено на денежные средства, выделенные гражданам, пострадавшим в результате чрезвычайной ситуации, в качестве единовременной материальной помощи и (или) финансовой помощи в связи с утратой имущества первой необходимости и (или) в качестве единовременного пособия членам семей граждан, погибших (умерших) в результате чрезвычайной ситуации, и гражданам, здоровью которых в результате чрезвычайной ситуации причинен вред различной степени тяжести.

Порядок указания кода вида дохода в расчетных документах

Указание № 5286-У устанавливает порядок проставления кода вида дохода в распоряжениях о переводе денежных средств лицами, выплачивающими гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание.

Коды вида дохода.

ЦБ РФ предлагает указывать в платежных поручениях следующие коды вида дохода:

1 – при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания;

2 – при переводе денежных средств, являющихся доходами, на которые в силу ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

3 – при переводе денежных средств, являющихся доходами, к которым на основании п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются.

К сведению: согласно п. 2 ст. 101 Федерального закона № 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца ограничения по обращению взыскания, установленные пп. 1 и 4 п. 1 названной статьи, не применяются.

При этом при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается.

Место указания кода.

Данный код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». В реквизите 20 платежного поручения ставится назначение платежа кодовое. По общему правилу значение данного реквизита не заполняется, если иное не установлено ЦБ РФ, как в рассматриваемом случае.

Не надо путать данный реквизит с реквизитом 24 «Назначение платежа», в котором указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может отражаться другая необходимая информация, в том числе в соответствии с законодательством, включая НДС.

При частичном исполнении распоряжения о переводе денежных средств, в котором указан код вида дохода, он переносится в реквизит 20 «Наз. пл.» платежного ордера.

Порядок указания взысканной суммы в расчетных документах

Как было сказано выше, с 1 июня 2020 года в соответствии с п. 3 ст. 98 Федерального закона № 229-ФЗ на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать информацию о взысканной сумме в реквизите «Назначение платежа» расчетного документа (в реквизите 24 платежного поручения) – в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек знаком тире «–», если взысканная сумма выражена в целых рублях, то после знака тире «–» указывается 00 (Информационное письмо от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы»).

С 1 июня 2020 года в платежных поручениях в установленных случаях нужно будет проставлять код вида дохода. Новая обязанность касается лиц, выплачивающих гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание. Порядок указания кода вида дохода в платежных поручениях поименованными лицами установлен ЦБ РФ. При переводе денежных средств, не являющихся приведенными доходами, код вида дохода не указывается.

Кроме этого, в платежном поручении нужно будет указывать информацию о взысканной сумме.

Новые коды в платежках по налогам с 1 октября 2021

С 01.10.2021 в платежках по налогам, взносам, сборам нужно по-новому заполнять ряд полей. Учитывайте нововведения, чтобы не пришлось исправлять ошибки.

Важно! КонсультантПлюс предупреждает

При заполнении платежного поручения на уплату налога организации и индивидуальные предприниматели иногда допускают ошибки. Например, приводят неправильные счет Федерального казначейства, ОКТМО, неверно указывают основание платежа, налоговый период, статус плательщика и др.

В зависимости от последствий эти ошибки могут быть двух видов:

1) ошибки, в результате которых платеж в бюджет не поступил;

2) ошибки, несмотря на которые налог поступил в бюджет.

Рассмотрим их более подробно.

Подробнее об исправлении ошибок в датежных поручениях, читайте в К+. Пробный доступ бесплатен.

А меняется в октябре заполнение следующих полей:

Поле 101 «Статус составителя поручения»

Данные лица будут указывать единый код 13, который сейчас используют обычные «физики».

Поля 106 «Основание платежа» и 108 «Номер документа»

В поле 106 больше не будут использоваться коды:

Вместо них нужно будет проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Сейчас код ЗД ставится только при добровольном погашении задолженности. Эта его функция также сохранится. А отличить добровольное погашение от принудительного можно будет по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно будет указывать в поле 108 перед номером документа-основания:

Поле 109 «Дата документа — основания платежа»

При погашении задолженности по истекшим периодам здесь нужно будет указывать дату соответствующего документа:

Такие изменения в порядок заполнения реквизитов платежки внесены приказом Минфина от 14.09.2020 № 199н.

Образцы заполнения платежных поручений по налогам и взносам по разным основаниям с комментариями экспертов вы найдете в КонсультантПлюс. Их можно смотреть бесплатно, оформив пробный доступ к системе. Например, по этой ссылке вы найдете образец платежки на уплату штрафа по акту налоговой проверки.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Для каких доходов в платежках введены новые коды

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?

Закон № 12-ФЗ не уточняет конкретный перечень доходов, в отношении которых требуется проставление кодов в расчетных документах, хотя их группы в целом очерчены. К ним относятся заработная плата и иные доходы, в отношении которых ст. 99 закона № 229-ФЗ устанавливает ограничения, а также доходы, на которые не может быть обращено взыскание по ст. 101 закона № 229-ФЗ.

О максимально допустимых удержаниях из зарплаты граждан рассказывает этот материал.

Указанием Центробанка № 5286-У предусмотрены три кода:

Когда ставить

Примеры выплат

В платежках по доходам, для которых установлено ограничение размера удержания долгов (ст. 99 закона № 229-ФЗ)

В платежках по выплатам, из которых удержания не производятся, кроме возмещения вреда здоровью (ст. 101 закона № 229-ФЗ)

В платежках на выплату возмещения вреда здоровью, а также на бюджетные компенсации пострадавшим в результате радиационных или техногенных катастроф (подп. 1 и 4 п. 1 ст. 101 закона № 229-ФЗ). Это суммы, из которых можно удерживать только алименты.

*Что входит в зарплату для данных целей, можно посмотреть в п. 1 Перечня доходов, из которых удерживаются алименты на детей, утв. постановлением Правительства РФ от 18.07.1996 № 841.

Оформляем платежные документы по-новому

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и командировочные.

То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия). На это указывает Центробанк на своем сайте.

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Как указывать сумму взыскания, если для выплаты зарплаты вы формируете и направляете в банк реестр и общую платежку к нему, мы рассказали в этой публикации.

Образец заполненной платежки по новым правилам с 01.06.2020 смотрите и скачивайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный доступ к К+ бесплатно.

Если в коде ошибка или он не указан

Если вы не укажете код дохода в платежке, есть вероятность, что банк ее не исполнит. В этом случае вы рискуете просрочить зарплату. А за это предусмотрена разнообразная ответственность. Однако, как поясняет Центробанк, обязанности контролировать правильность указания плательщиками кодов в платежных поручениях у банков нет, а платежки без кодов подлежат исполнению кредитной организацией при положительном результате других процедур приема к исполнению.

Если вы поставите код 1 вместо кода 2 или 3, а в банке на работника есть исполнительный документ, банк произведет взыскание из денег, на которые оно обращаться не может. А это, как минимум, претензии к вам от работника. Возможно и судебное разбирательство.

В системе «КонсультантПлюс» есть ответы на вопросы о применении новых правил. Например, узнать каков порядок указания кода вида дохода в платежном поручении при выплате зарплаты или иных доходов, можно в этом материале. А если доступа к системе К+ у вас нет, получите пробный демо-доступ бесплатно.

Итоги

С 1 июня 2020 года работодателям нужно указывать специальные коды видов доходов в расчетных документах по выплатам работникам. С их помощью банки смогут различать суммы, с которых можно удерживать долги в порядке исполнительного производства.