Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

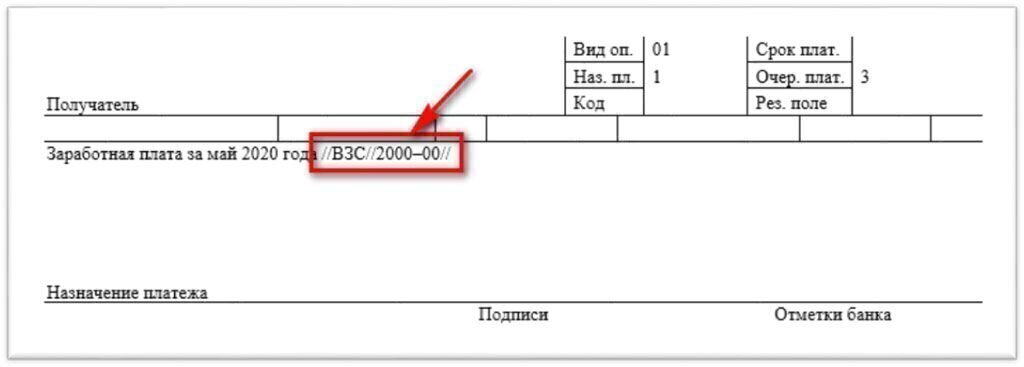

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Уточнения по кодам видов доходов в платежных поручениях с 01.06.2020 г.

Профессия бухгалтера никогда не бывает скучной и занудной. Особенно хорошо это стало видно в период пандемии. Практически каждый день вносились поправки в законодательство, порой даже самые неожиданные, например, получение безвозмездной субсидий от государства и отмена уплаты страховых взносов. Не успели бухгалтеры отойти от этих нововведений, как поступило новое Указание Банка России от 14.10.2019 г. № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», согласно которому с 1 июня 2020 года при перечислении доходов физлицам в платежных поручениях необходимо указывать код вида дохода. Ранее мы уже писали об этом в статье, однако в связи с поступлением огромного количества вопросов по этой теме, мы решили разобрать наиболее часто встречающиеся на практике ситуации.

Напомним основные моменты. В поле 20 «Наз.пл.» (Назначение платежа) платежного поручения с 1 июня необходимо указать один из кодов:

1 – разрешено с ограничениями по сумме;

2 – запрещено (без оговорок);

3 – запрещено (с оговорками для алиментов).

Законодательно удержания с выплат физлицам регулируются ст. 99 и 101 Федерального Закона № 229-ФЗ «Об исполнительном производстве» от 02 октября 2007 г. (в редакции от 02.12.2019 г.)

Если производится перечисление отдельным физлицам, то коды 1, 2 или 3 указываются в платежном поручении в поле 20 «Наз. Пл.», если же перечисляется заработная плата по ведомости, то в ней необходимо указать конкретный вид дохода:

Как это реализовано в программных продуктах фирмы 1С вы можете посмотреть в ранее опубликованной статье.

Необходимо оформлять отдельные платежные поручения (или ведомости, если у вас зарплатный проект) на тех сотрудников, по кому вы производите удержания по исполнительным листам.

Ошибка в коде или его отсутствие могут привести к тому, что банк может взыскать с сотрудника лишнюю сумму или не удержать положенную сумму в полном объеме. Законодательство не требует от банка контролировать наличие кода вида дохода в платежном поручении и правильность его указания, поэтому за правильностью указания кода должно следить ответственное лицо работодателя.

Отметим, что в п. 2 Указания Банка России № 5286-У от 14.10.2019 г. указано: «При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается». Это можно понимать так, что код можно не указывать по тем доходам, размер удержания которых не ограничен, либо по суммам, которые не являются имуществом получателя. Но в этом случае есть вероятность, что те поступления, по которым не указан код дохода, банки могут рассматривать в качестве сумм, размер удержания с которых не ограничен, что может привести к излишним удержаниям. Это могут быть такие выплаты, как подотчетные деньги, возврат займа и пр. В данном случае можно указывать код «2», хотя это и противоречит п. 2 Указаний Банка России № 5286-У от 14.10.2019 г.

За отнесение тех или иных выплат к определенным доходам в целях исполнительного производства отвечает Минюст России. Поэтому за разъяснениями по данной теме можно обращаться в это ведомство. Так же на сайте Банка России в разделе «Национальная платежная система» есть разъяснения по некоторым вопросам проставления кодов видов доходов в платежных поручениях с 01 июня 2020 г.

Рассмотрим основные виды выплат физлицам с указанием кода дохода.

Код в поле 20

«Наз. Пл.»

• арендная плата за автомобиль, помещение

• вознаграждение по договорам ГПХ

• вознаграждение по лицензионному (авторскому) договору

• выплата по договору дарения

• выходное пособие

• дивиденды

• заработная плата, аванс

• мат. помощь к отпуску

• надбавка взамен суточных при разъездном характере работы

• надбавка за вахтовый метод работы

• надбавка за работу в условиях Крайнего Севера

• надбавка за стаж и выслугу лет

• оплата времени простоя

• оплата донорских (работнику-донору)

• оплата за время прохождения мед. осмотра, а также за дни прохождения диспансеризации

• оплата за период отстранения от работы

• оплата за период повышения квалификации

• отпускные

• оплата в период перевода на легкий труд

• оплата за доп. выходные дни для ухода за детьми-инвалидами

• подарки в денежной форме (выплаты по договору дарения)

• пособие по временной нетрудоспособности

• пособие по уходу за больным членом семьи (в т.ч. ребенком)

• премии

• проценты по займам

• районный коэффициент

Доплаты:

• за работу в ночное время

• за расширение зоны обслуживания (увеличение объема работ)

• за совмещение

• за задержку зарплаты, отпускных, выходных пособия и т.п.

• за исполнение обязанностей временно отсутствующего сотрудника

• до фактического заработка в период нахождения в отпуске

• до МРОТ

• до оклада при командировке, при выплате пособий

Компенсации:

• компенсации и надбавки за работу в особых (вредных) условиях труда

• компенсация стоимости молока и пр. (для вредных условий труда)

• компенсация расходов оплаты услуг сотовой связи

• компенсация расходов по аренде (найму) жилья, коммунальных услуг и т.п.

• компенсация расходов при удаленной (дистанционной) работе

• компенсация расходов на питание

• компенсация работникам расходов в виде процентов по ипотеке

• компенсация расходов на оплату стоимости проезда и провоза багажа к месту отдыха и обратно

• компенсация отпуска при увольнении

• компенсация по уходу за ребенком до 3 лет

Средний заработок:

• за период командировки

• за периоды кормления ребенка

• за периоды освобождения от работы

• сохраняемый средний заработок при увольнении

Пенсии:

• по старости

• страховые по инвалидности

• накопительная

• срочная пенсионная выплата

• алименты и суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей

• возмещение вреда в связи со смертью кормильца

• выплаты к пенсиям по случаю потери кормильца за счет средств региональных бюджетов

• выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении служебных обязанностей и членам их семей в случае гибели (смерти) указанных лиц

• ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.)

• материнский капитал

• пенсия по случаю потери кормильца из федерального бюджета

• социальное пособие на погребение. Единовременная материальная помощь пострадавшим в результате ЧС, а также финансовая помощь в связи с утратой имущества первой необходимости, единовременное пособие членам семей граждан, погибших (умерших) в результате ЧС, и гражданам, здоровью которых в результате ЧС причинен вред различной степени тяжести

• суточные

Материальная помощь:

• в виде гуманитарной помощи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи с террористическим актом за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со смертью члена семьи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со стихийным бедствием или другими чрезвычайными обстоятельствами за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• работодателя в связи с регистрацией брака

• работодателя в связи с рождением ребенка

• работодателя в связи со смертью родных

Компенсационные выплаты:

• компенсации командировочных расходов (проезд, проживание) – возмещение по авансовому отчету

• компенсационные выплаты за счет бюджетных средств в связи с уходом за нетрудоспособными гражданами

• компенсация за использование личного имущества (инструмента) в служебных целях

• компенсация за использование личного транспорта для служебных поездок

• компенсация проезда к месту лечения и обратно (в том числе сопровождающего лица), предусмотренная федеральным законом

• компенсация расходов при приеме на работу, переезде или направлении на работу в другую местность

• компенсация стоимости путевок (за исключением туристических), выплачиваемой работникам и (или) членам их семей, инвалидам, не работающим в организации, в российские санаторно-курортные и оздоровительные учреждения

• компенсация стоимости путевок для детей, не достигших возраста шестнадцати лет, в российские санаторно-курортные и оздоровительные учреждения

Пособия:

• единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

• единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности

• единовременное пособие при передаче ребенка на воспитание в семью

• единовременное пособие при рождении ребенка

• ежемесячное пособие по уходу за ребенком до 1,5 лет

• пособие по беременности и родам

• суммы, выплачиваемые в возмещение вреда, причиненного здоровью

• компенсационные выплаты за счет средств местного, регионального или федерального бюджетов пострадавшим в результате радиационных или техногенных катастроф

• возврат сумм займа

• перечисление суммы по заявлению на счет другого лица

Хотелось бы обратить особое внимание на то, что, если перечисляются суммы с разными кодами, например, зарплата и пособие по уходу за ребенком, необходимо заполнить разные платежные поручения, так как в платежном поручении может быть указан только один из кодов видов доходов.

Автор статьи: Валентина Никифорова

Понравилась статья? Подпишитесь на рассылку новых материалов

Вписывать ли в платежку код вида дохода при возврате физлицу займа с процентами

ЦБ посоветовал оценить вопрос о возмездности займа, а также напомнил, что код не используется при оплате перерасхода по авансовому отчету.

С 1 июля 2020 года вступили в силу изменения, согласно которым в платежных поручениях при перечислении зарплаты и иных доходов физлицам необходимо вписывать коды видов доходов. Это не зависит от вида правоотношений между плательщиком и получателем – касается как «трудовых» выплат, так и других.

ЦБ напомнил, что не надо указывать код в платежках на подотчет или на компенсацию перерасхода по авансовому отчету.

Кроме того, ЦБ попытался ответить на вопрос насчет займа – в этом случае регулятор посоветовал посмотреть условия договора о возмездности займа. Конкретику ЦБ не озвучил (письмо от 10 июля 2020 г. № 45-1-2-ОЭ/10700).

Существует правило: при переводе денег, не являющихся доходами, в отношении которых установлены ограничения (в том числе зарплатой, пособиями, различными компенсациями), код вида дохода не указывается. В статье 101 «исполнительного» закона приведены виды доходов, на которые взыскание не может быть обращено. Перечень закрытый, и ни возврат займа, ни выплата процентов в него не включены. Но еще существует статья 99, куда, помимо зарплаты, вписаны «иные доходы». Так что, при возврате займа, по-видимому, код не вписывается, ведь такой возврат – не доход получателя. Проценты же могут подпадать под «иные доходы», и тогда код дохода при их выплате надо указать.

Напомним, указанием ЦБ предусмотрены следующие коды доходов:

Код вида дохода указывается в реквизите 20 «Наз. пл.» платежного поручения, в свободном реквизите банковского ордера, в установленном банком отдельном реквизите распоряжения.

Новые коды в платежных поручениях: зачем и как проставлять?

Автор: Денис Высоцкий руководитель группы методологии и контроля 1С-WiseAdvice

Новые коды в платежных поручениях: зачем и как проставлять?

Автор: Денис Высоцкий

руководитель группы методологии и контроля 1С-WiseAdvice

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

Для чего это делается

Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

сотрудник вправе пожаловаться, после чего судебный пристав-исполнитель может выставить компании-работодателю штраф до 100 000 руб.

Как оформлять платежный документ по новым правилам

Код вида дохода указывается в платежном поручении в поле «Наз. пл.»

Сумма уже произведенного удержания указывается в поле «Назначение платежа» следующим образом:

// → ВЗС (взысканная сумма) → // → сумма цифрами → //

При указании суммы цифрами рубли отделяются от копеек знаком тире «‒». Если копеек нет, то после знака тире «‒» указывается «00».

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

Оплата по среднему заработку, в том числе

Пособие по временной нетрудоспособности, в том числе

Выплата по гражданско-правовым договорам и самозанятым

Компенсационные выплаты сотруднику, в том числе

Код 2

Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст. 101 № 229-ФЗ)

Командировочные

Компенсация за использование личного имущества в служебных целях

Материальная помощь

Социальные пособия и выплаты на детей

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

Возврат беспроцентного займа учредителю на карту

Может ли учредитель дать в долг своей компании?

Фирма и ее учредитель при необходимости могут выступать сторонами договора займа — взаимного соглашения о передаче заемщику от заимодавца в собственность денежных средств или иного имущества.

Узнайте больше о заемных средствах, перейдя по ссылке.

Заемные отношения с учредителем позволяют с наименьшими для компании издержками срочно получить деньги или иные предметы:

Каких-либо специальных нормативных ограничений в отношении фирмы (заемщика) и учредителя (займодавца) не существует. Поэтому учредитель может одолжить своей компании:

Образец договора беспроцентного займа между учредителем и организацией вы можете посмотреть и скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирма-заемщик может взять в долг у учредителя:

В КонсультантПлюс есть ответы налоговиков на разнообразные вопросы налогоплательщиков. Например, советник государственной гражданской службы РФ 1 класса А.А. Батарин разъяснил:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ). В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

Для перечисления на карту учредителя с расчетного счета потребуется:

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций».

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

В бухучете погашение займа на карту учредителя отразите записью:

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

Выписка банка подтвердит:

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

Итоги

Возвратить заемные средства учредителю на карту можно только путем перечисления с расчетного счета компании и при условии, что заем был предоставлен деньгами. Такой способ возврата займа необходимо прописать в договоре или допсоглашении к нему.