Какие коды вида дохода указывать в распоряжениях о переводе денежных средств в 2020 году

Зачем ввели новые коды

Указание № 5286-У устанавливает порядок указания кода вида дохода в распоряжениях о переводе денежных средств. Оно касается не только работодателей, но и в целом лиц, выплачивающих:

Коды ввели для того, чтобы банк и приставы сразу понимали, что данные доходы должника вообще нельзя трогать либо можно взыскать долг за счет них, но с определёнными ограничениями (см. ниже).

Какой это реквизит в платёжке

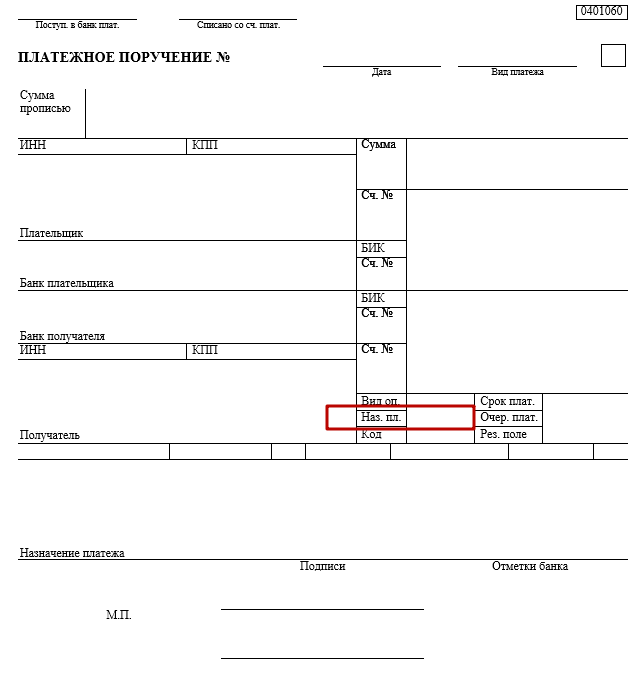

Речь идёт о поле 20 «Назначение платежа» платежного поручения и др., где нужно отражать код вида дохода.

Коды вида дохода с 2020 года

Согласно Указанию № 5286-У, с 1 июня 2020 года в распоряжениях о переводе денежных средств указывают следующие коды вида дохода:

| Код | Правовое основание | Пояснение |

| «1» | При переводе денежных средств, являющихся: |

По общему правилу с должника-гражданина может быть удержано не более 50% з/п и иных доходов.

Алименты на несовершеннолетних детей, возмещение вреда, причиненного здоровью, возмещение вреда в связи со смертью кормильца и возмещение ущерба, причиненного преступлением – размер удержания не более 70%.

Исключение: доходы, к которым в соответствии с ч. 2 ст. 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяют.

Новые коды в платежных поручениях с 01.06.2020

novye_kody_v_platezhnyh_porucheniyah_s_01.06.2020.jpg

Похожие публикации

С 01 июня 2020 года перечислять заработную плату сотрудникам следует по-новому. Рассмотрим, какие коды дохода в платежном поручении необходимо указывать в соответствии с последними требованиями Банка России.

Коды в платежных поручениях с 01.06.2020

Изменения в платежных поручениях определяют главную цель нововведений как уведомление банка о возможности (или невозможности) удержания по исполнительным документам сумм из заработной платы и иных денежных вознаграждений в пользу физических лиц.

В Федеральном законе № 12-ФЗ от 21.02.2019 г. установлено, что работодателям вменяется в обязанность прописывать новые коды в платежках.

Код перечисления в платежном поручении – это новый реквизит, указывать который следует не только при расчетах по зарплате со штатными сотрудниками, но и с работниками по договору подряда.

Для отражения новой информации работодателями и иными лицами, выплачивающими доход физлицам, используется поле платежки «20» («Наз. пл.»), так как новых дополнительных полей в платежках не предусмотрено. В нем потребуется поставить один из трех кодов, утвержденных Банком России Указании № 5286-У от 14.10.2019 г.

Коды в платежном поручении 2020

В соответствии с Указаниями ЦБ РФ, с 01.06.2020 г. при перечислении заработной платы в пользу физического лица необходимо в платежном поручении указывать следующие коды:

Как повлияет введение кодов зарплаты в платежных поручениях на работу бухгалтера?

Поле «24» в платежном поручении и как его заполнить

Изменение кодов платежек в 2020 году повлекло за собой и новый порядок оформления поля «Назначение платежа» в платежном документе (поле «24»).

Важным требованием является соответствие выбранного кода и информации, указанной в назначении платежа.

Ориентироваться при заполнении поля «24» следует на информационное письмо ЦБ РФ № ИН-05-45/10 от 27.02.2020 г. В соответствии с указанным документом при перечислении физлицам денежных средств, в расчетном документе потребуется указывать подлежащую взысканию по исполнительному документу сумму. Таким образом, при выплате дохода, на который может быть обращено взыскание, следует применять следующий порядок:

Образцы заполнения новых платежек по зарплате с 1 июня 2020 вы найдете здесь.

Штраф за неверный код выплаты в платежном поручении 2020

При отсутствии нового кода в платежке или за его неверное указание плательщика не оштрафуют, но банк, скорее всего, такую платежку не примет.

Ответственность в соответствии с КоАП РФ предусмотрена для тех работодателей, кто нарушает законодательство об исполнительном производстве, например, если не произведет своевременно удержание из зарплаты должника. Пунктом 3 ст. 17.14 КоАП РФ для таких компаний установлен штраф в размере от 50 до 100 тыс. рублей, ИП и должностные лица организации могут быть оштрафованы на сумму от 15 до 20 тыс. рублей.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Код вида дохода в платежном поручении в 2020 году

Банк России ответил на вопросы по отражению кода вида дохода в распоряжениях о переводе денежных средств. Соответствующие разъяснения он разместил на своем сайте.

Зачем указывать коды вида доходов

Напомним, что с 1 июня 2020 года работодатели при выплате сотрудникам зарплаты и иных выплат, в отношении которых установлены ограничения или на которые не может быть обращено взыскание, должны указывать в поле 20 платежек коды видов доходов. Такие обязанности закреплены Законе от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». Порядок указания кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99, ст. 101 Закона № 229-ФЗ установлены ограничения. Например, при переводе или возмещении подотчетных сумм работнику (Письмо ЦБ РФ от 08.06.2020 № 45-1-2-ОЭ/8224).

Код вида доходов — разъяснения ЦБ РФ

Вопрос

Ответ

Как заполняется реквизит «Назначение платежа» расчетных документов, в том числе на общую сумму с реестром, в случае если удержаний из платежа не производилось?

Необходимо ли заполнять этот реквизит нулевыми значениями в формате «//ВЗС//0-00//»?

Взысканная сумма указывается в расчетном документе, если по требованиям исполнительного документа лицом, выплачивающим должнику заработную плату или иные периодические платежи, произведено удержание денежных средств из заработной платы или иных доходов должника (ч. 3 ст. 98 Закона № 229-ФЗ).

При составлении расчетного документа на общую сумму с реестром для перевода денежных средств нескольким гражданам в соответствии с Письмом Банка России № ИН-05-45/10 взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму.

Если удержания не производилось, в расчетном документе, реестре к расчетному документу на общую сумму взысканная сумма не указывается

Если выплата в пользу физического лица производится одним платежным поручением по нескольким кодам вида дохода, в каком реквизите платежного поручения необходимо указывать эти коды?

И что необходимо указывать в таком случае в реквизите «Наз. пл.» платежного поручения?

В платежном поручении может быть указан один из кодов вида дохода, установленных Указанием Банка России № 5286-У. Платежное поручение составляется по каждому виду дохода

Является ли целью проставления кодов вида дохода получение банком информации о сумме доходов граждан, на которые может быть направлено взыскание по исполнительному производству (по исполнительному листу, поступившему в банк)?

В соответствии с указанными в расчетных документах кодами вида дохода банк или иная кредитная организация осуществляет расчет суммы денежных средств на счете, на которую может быть обращено взыскание или наложен арест.

При этом необходимо руководствоваться Порядком расчета, утв. Приказом Минюста России от 27.12.2019 № 330

Как корректно, согласно Указанием Банка России № 5286-У, маркировать доходы кодом «2» и «3»?

В соответствии с п. 1 Указания Банка России № 5286-У, а также с учетом положений п. 2 ст. 101 Закона № 229-ФЗ в распоряжениях о переводе денежных средств указывается код вида дохода:

Обязана ли кредитная организация самостоятельно обеспечивать соответствие реквизитов при приеме платежного поручения к исполнению, если код вида дохода в платежном поручении, составленном клиентом, противоречит указанному назначению платежа?

Вправе ли банк принять распоряжение о переводе денежных средств, являющихся зарплатой или иными доходами, если в таком распоряжении не указан код вида дохода, и зачислить их на счет получателя?

Законодательством не установлены требования в отношении кредитных организаций по контролю наличия в распоряжениях о переводе денежных средств кода вида дохода, правильности его указания и соответствия назначению платежа.

В соответствии с п. 2 Порядка расчета, утв. Приказом Минюста России от 27.12.2019 № 330, расчет суммы денежных средств на счете, на которую может быть обращено взыскание или наложен арест, осуществляется кредитной организацией в соответствии с указанными в распоряжении о переводе денежных средств кодами вида дохода.

Распоряжение, в котором отсутствует код вида дохода, подлежит исполнению кредитной организацией при положительном результате других процедур приема к исполнению

Распространяется ли требование об указании кода вида дохода на инкассовые поручения?

Указание кода вида дохода в инкассовых поручениях, в том числе составляемых кредитными организациями в связи с исполнением требований исполнительных документов, не предусмотрено.

Ч. 5.1 ст. 70 Закона № 229-ФЗ обязанность по указанию кода вида дохода возложена на лиц, выплачивающих должнику заработную плату и (или) иные доходы, в отношении которых установлены ограничения ст. 99 и ст. 101 Закона № 229-ФЗ

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Какой код вида доходов проставлять в платежном поручении при выплате компенсаций

Нужно ли отдельно проставлять код платежки, если вместе с зарплатой выплачиваются компенсации за использование личного автомобиля в служебных целях и питание. Какой ставить код?

Нет, отдельное проставление разных кодов в одном платежном поручении законодательно не предусмотрено. Необходимо формировать несколько платежных поручений, каждое из которых будет содержать только один код вида дохода. По компенсациям за использование личного автомобиля проставляется код 2. По компенсациям стоимости питания проставляется код 1, как и по заработной плате.

Указанием Банка России от 14.10.2019 № 5286-У были утверждены коды видов дохода, и с 1 июня 2020 года у работодателей возникла обязанность указывать один из этих кодов в платежных поручениях при выплате работникам заработной платы и иных платежей. Причиной введения этих кодов послужили многочисленные случаи обращения излишнего взыскания на поступающие физическим лицам платежи судебными приставами-исполнителями. Зачастую приставы не имели возможности распознать данное поступление как доход, на который взыскание ограничено (например, зарплата) или вовсе запрещено (например, пенсия по потере кормильца). И в этих случаях гражданам приходилось прикладывать много усилий, чтобы добиться возврата излишних неправомерных взысканий. А работа судебных приставов-исполнителей, в свою очередь, тоже становилась менее эффективна. Теперь такие ситуации будут исключены.

Итак, указанием Банка России были введены следующие коды видов дохода:

1 — при переводе зарплаты или иных доходов, в отношении которых установлены ограничения размеров удержания (это доходы, перечисленные в ст. 99 Федерального закона об исполнительном производстве);

2 — при переводе таких доходов, на которые вообще нельзя обращать взыскание, за некоторым исключением (это доходы, перечисленные в ст. 101 федерального закона об исполнительном производстве);

3 — при переводе доходов, которые как раз являются теми самыми исключениями из ст. 101, к которым в соответствии с ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ ограничения по обращению взыскания не применяются.

По коду 1 в статье 99 федерального закона № 229-ФЗ перечисляются такие виды дохода, как заработная плата, авторский гонорар и иные доходы.

По коду 2 в статье 101 перечислено немало видов дохода, на которые нельзя обращать взыскания, например, это денежные суммы:

Исключениями, при которых проставляется код 3, являются суммы, выплачиваемые в возмещение вреда, причиненного здоровью, или компенсационные выплаты за счет средств бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф — они хотя и входят в перечисленные в ст. 101 денежные средства, но с этих средств возможно производить взыскание во исполнение алиментных обязательств должника или обязательств по возмещению ущерба здоровью. То есть с таких денежных сумм алименты, например, можно взыскивать в 100-процентном размере всей выплаты.

Если же перечисление денежных средств не подпадает ни под один из кодов, то никакой код и не проставляется (п. 2 Указания Банка России от 14.10.2019 № 5286-У).

Теперь разберемся, под какой код вида дохода подпадают компенсации, указанные в вопросе.

Компенсация за использование личного транспорта в служебных целях подпадает под код 2 — этот вид дохода присутствует в перечне ст. 101 закона об исполнительном производстве в пп. «б» п. 8 ч. 1 ст. 101 (это компенсационная выплата, установленная законодательством о труде, в связи с изнашиванием инструмента, принадлежащего работнику). С этой компенсации взыскивать суммы задолженности нельзя.

Компенсация стоимости питания — проставляем код 1. Это иной вид дохода, с которого размер взыскания ограничен. Код должен быть проставлен, так как этот вид дохода является периодическим, в перечень, установленный ст. 101, не подпадает, но взыскание с него ограничено согласно ст. 99 закона № 229-ФЗ.

Таким образом, по данным платежам нужно оформить два платежных поручения: с кодом 1 — по зарплате и компенсации за питание и с кодом 2 — с компенсацией за использование автомобиля.

Ответ подготовлен Салиховой Натальей, старшим специалистом службы правового консалтинга компании РУНА