Учет банковской гарантии на забалансовом счете 10 в разрезе КФО

|

| denisismagilov/ Depositphotos.com |

Банковская гарантия, полученная учреждением в качестве обеспечения обязательств, учитывается на забалансовом счете 10 «Обеспечение исполнения обязательств».

Причем под обязательством в данном случае понимается обязанность контрагента совершить в пользу организации бюджетной сферы / кредитора определенное действие, как то: передать имущество, выполнить работу, оказать услугу, уплатить деньги и т. п., при этом кредитор вправе требовать от контрагента исполнения его обязанности.

На практике с обеспечением исполнения обязательств организации бюджетной сферы чаще всего сталкиваются в рамках действия Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ).

Банковская гарантия как обеспечение исполнения контракта

Исполнение контракта может обеспечиваться предоставлением банковской гарантии в соответствии с требованиями Закона № 44-ФЗ. По своему смыслу это гарантия выполнения основных обязательств исполнителем контракта – обеспечить поставку товара, выполнить работу, оказать услугу. Кроме того, указанное обеспечение гарантирует заказчику возврат ранее перечисленного аванса, например, в случае расторжения контракта. Дополнительно при формировании документации о закупке заказчик может предусмотреть условие о предоставлении гарантии качества товара, работы, услуги.

Факт отражения в учете банковской гарантии, предоставленной в качестве обеспечения исполнения контракта, напрямую связан с возникновением у учреждения встречного обязательства по отношению к исполнителю – произвести оплату за поставленный товар, выполненные работы/оказанные услуги, перечислить аванс. Такие обязательства возникают у организаций бюджетной сферы на основании заключенных контрактов, и в учете отражаются бюджетные обязательства/обязательства учреждения на счете 0 502 01 000 «Принятые обязательства» в разрезе КФО. В прошлом году Минфин России обращал особое внимание на одновременное отражение в учете банковской гарантии и обязательства, в обеспечение которого предоставлена гарантия – если обязательств у учреждения не возникло, т.е. контракт не заключен, то и сама банковская гарантия на счете 10 «Обеспечение исполнения обязательств» не отражается.

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств, в обеспечение которых они поступили, в том числе в разрезе контрагентов, идентификаторов обязательств, идентификаторов обеспечения. Но для формирования отчетности, в частности, Справки в составе Баланса (ф. 0503730) бюджетным и автономным учреждениям дополнительно необходимо обеспечить аналитику на счете 10 в разрезе КФО.

Поскольку банковская гарантия представляется в качестве обеспечения исполнения обязательств контрагентом по определенному контракту, вполне обоснованно отражать ее в бухгалтерском учете АУ/БУ по тому же КФО, что и принятые обязательства учреждения, в обеспечение которых она представлена. Такой подход позволяет раскрыть информацию в отчетности о том, по каким КФО заключены контракты, исполнение которых обеспечено банковской гарантией.

Банковская гарантия как обеспечение заявки на участие в конкурентных закупках

Заметим, что установить требования об обеспечении заявки на участие в конкурсах, аукционах заказчик обязан/вправе не только при закупках по Закону № 44-ФЗ, но и по Федеральному закону от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». Предоставляя обеспечение заявки, контрагент гарантирует свое участие в торгах – соответственно, банковская гарантия, предоставленная в обеспечение участия в конкурсе/аукционе, также отражается на забалансовом счете 10. Требования к обеспечению заявки на участие в закупке содержатся в извещении, документации о закупке – и здесь прослеживается связь с принимаемыми обязательствами учреждения-заказчика, которые учитываются на счете 0 502 07 000 «Принимаемые обязательства» в разрезе КФО. Таким образом, бухгалтерский учет банковских гарантий, предоставленных в обеспечение заявки на участие в торгах, следует организовать в разрезе тех же КФО, по которым учтены принимаемые обязательства АУ/БУ, в обеспечение которых представлены гарантии

В каком разряде номера счета указать код вида финансового обеспечения кфо

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 18 января 2018 г. N 02-06-10/2715 О применении кодов видов финансового обеспечения (деятельности)

Следует отметить, что применение КВФО финансовыми органами в рамках полномочий по кассовому обслуживанию бюджетных (автономных) учреждений осуществляется в соответствии с утвержденным Рабочим планом счетов бухгалтерского учета с учетом специфики порядка открытия лицевых счетов:

— если учет операций с собственными средствами учреждения (организации), средствами во временном распоряжении, субсидией на выполнение государственного (муниципального) задания осуществляется финансовым органом в рамках реализации полномочий по кассовому обслуживанию бюджетных (автономных) учреждений на одном лицевом счете учреждения, то для отражения в бюджетном учете применяется КВФО 8. При этом КВФО 2, 3, 4 не применяются.

— если для операций с указанными средствами открыт отдельный лицевой счет, то такие операции в бюджетном учете финансового органа, осуществляющего кассовое обслуживание, отражаются отдельно по соответствующему КВФО (2, 3, 4). При этом КВФО 8 не применяется.

Аналогичный подход определен в отношении применения финансовыми органами КВФО 5, 6 и 9.

При этом согласно положениям статьи 220.1. Бюджетного кодекса Российской Федерации лицевые счета, открываемые в финансовом органе субъекта Российской Федерации (муниципального образования), открываются и ведутся в порядке, установленном финансовым органом субъекта Российской Федерации (муниципального образования).

Учитывая изложенное, применение КВФО 2, 3, 4, 5, 6 при ведении бухгалтерского учета финансовым органом, осуществляющим полномочия по кассовому обслуживанию бюджетных (автономных) учреждений и иных организаций, не является нарушением Инструкции N 157н, если для операций со средствами учреждений по каждому из вышеперечисленных видов финансового обеспечения открыт отдельный лицевой счет.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Для отражения финансовыми органами регионов (муниципалитетов) операций, осуществляемых в рамках полномочий по кассовому обслуживанию бюджетных, автономных учреждений, иных НКО, не являющихся участниками бюджетного процесса, применяются коды вида финансового обеспечения (деятельности) (КВФО).

Сообщается, что применение КВФО 2 (приносящая доход деятельность (собственные доходы учреждения)), 3 (средства во временном распоряжении), 4 (субсидии на выполнение государственного (муниципального) задания), 5 (субсидии на иные цели), 6 (субсидии на цели осуществления капитальных вложений) могут применяться, если для операций со средствами учреждений по каждому из вышеперечисленных видов финансового обеспечения открыт отдельный лицевой счет.

В каком разряде номера счета указать код вида финансового обеспечения кфо

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение, обучающее специалистов сельскохозяйственного профиля, имеет поля и занимается выращиванием сельскохозяйственных культур. Данный вид деятельности является учебной практикой для учащихся учреждения. Доходы и расходы по данному виду деятельности отражаются по КФО 2.

Ежегодно, в связи с недостатком денежных средств по приносящей доход деятельности, учреждение заимствует денежные средства с КФО 4 на КФО 2 для приобретения семян, удобрений, химикатов. После уборки урожая и получения дохода средства заимствования восстанавливаются.

Является ли в 2020 году операция заимствования средств с КФО 4 (субсидии на выполнение государственного задания) на КФО 2 (средства от приносящей доход деятельности) правомерной? Можно ли осуществлять заимствование денежных средств: 1) за счет остатка субсидии на выполнение государственного задания, сложившегося на 01.01.2020 (за счет экономии); 2) за счет текущей суммы субсидии на выполнение государственного задания, выделенной на 2020 год? Какие правоустанавливающие документы являются основанием для разрешения заимствования в случае, если заимствование возможно, а также для его запрета? Имеет ли право бюджетное учреждение привлечь заемные средства банков? Будет ли это являться нарушением?

Рассмотрев вопрос, мы пришли к следующему выводу:

Для покрытия временного дефицита денежных средств на лицевом счете по КФО 2 бюджетное учреждение может:

— привлечь средства кредитных организаций по договору займа при условии соблюдения следующих ограничений: выбора способа обеспечения кредитного обязательства, применение к договору требования согласования с органом, осуществляющим функции и полномочия учредителя бюджетного учреждения, если сумма договора соответствует критерию крупной сделки;

— использовать остатки прошлых лет субсидии, предоставляемой на выполнении государственного (муниципального) задания (КФО 4), при условии, что само задание было выполнено в полном объеме и должного качества, а требуемый расход соответствует достижению уставных целей бюджетного учреждения.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Субсидия на выполнение государственного (муниципального) задания. Критерии оценки целевого характера расходов;

— Энциклопедия решений. Получение бюджетными и автономными учреждениями кредитов или займов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) При принятии решения о привлечении средств кредитной организации обратите внимание, что ранее Минфин России высказывался о несоответствии заключаемого договора по заимствованию целям создания бюджетного учреждения (письмо Минфина России от 30.01.2017 N 02-05-12/4613, абзац 7 письма Минфина России от 26.11.2013 N 02-01-007/51169). Однако законодательного запрета на заключение такого договора на сегодняшний день нет.

*(2) Ранее Минфин России допускал заимствование для осуществления расходов по КФО 2 за счет средств КФО 4 (без уточнения, являются ли эти средства финансовым обеспечением текущего года или остатками прошлых лет) (письмо Минфина России от 04.09.2012 N 02-06-10/3517).

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

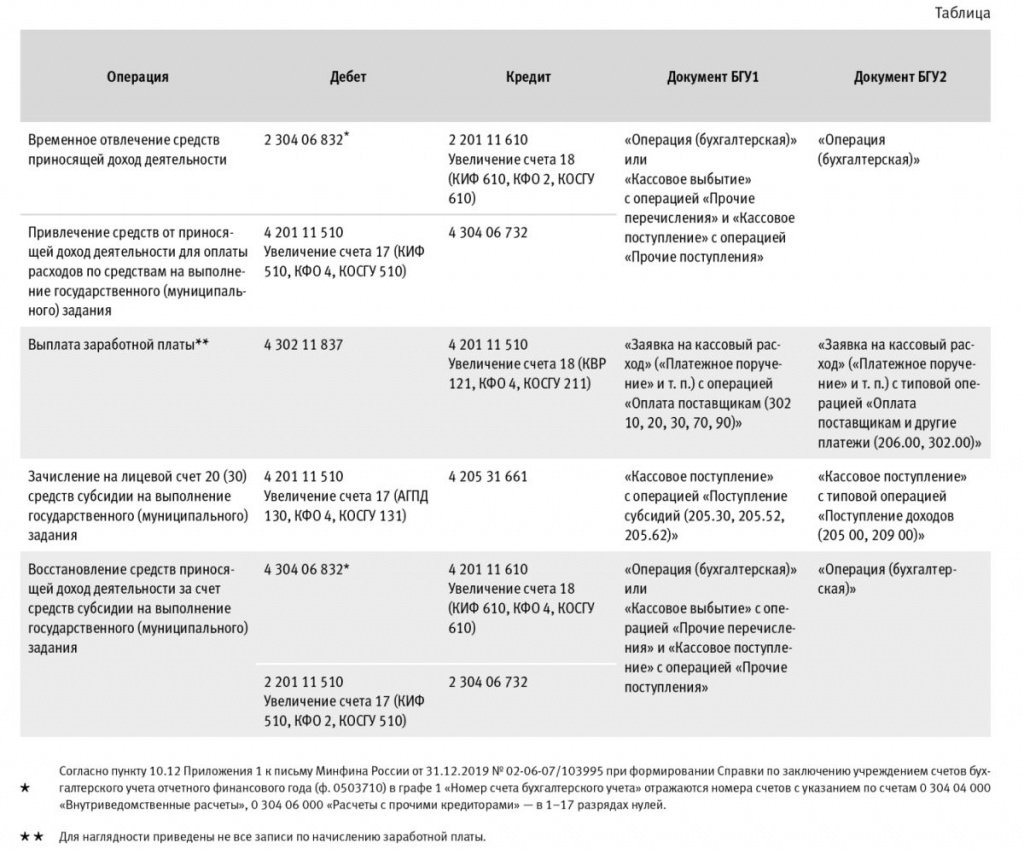

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются:

Как правильно формировать 1-17 разряды номера счета: особенности для различных операций

|

| racorn / Depositphotos.com |

Общий порядок формирования 1-17 и 24-26 разрядов номеров счетов бухгалтерского/ бюджетного учета определен положениями Инструкций №№ 157н, 162н, 174н, 183н. Кроме того, для правильного формирования номера счета необходимо также руководствоваться Порядком применения КБК № 85н, Порядком применения КОСГУ № 209н, а еще Контрольными соотношениями по отчетности, Сопоставительными таблицами Минфина России и т. д.

Казенные учреждения, органы власти и местного самоуправления в 1-17 разрядах номеров счетов бюджетного учета отражают коды классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов (разряды КБК с 4 по 20) в соответствии с Приложением № 2 к Инструкции № 162н.

Бюджетные и автономные учреждения отражают:

в 1-4 разрядах номера счета – отраслевой код раздела, подраздела классификации расходов бюджетов, соответствующий выполняемым учреждением функциям (работам, услугам);

в 5-14 разрядах номера счета – нули, за исключением операций в рамках реализации нацпроектов, а также если органом-учредителем или учетной политикой учреждения не предусмотрен иной порядок;

в 15-17 разрядах номера счета – аналитический код вида поступлений и выбытий, а именно АнКВД, АнКВР, АнКВИ.

Коды разделов и подразделов при формировании номера счета бухгалтерского учета применяются АУ и БУ исходя из отраслевой принадлежности учреждения и осуществляемых им функций/ услуг с учетом вида финобеспечения.

Так, по КФО 4, 5, 6 при формировании номеров счетов бухгалтерского учета в 1-4 разрядах указываются коды разделов и подразделов, по которым предоставлена соответствующая субсидия из бюджета.

По КФО 2 в 1-4 разрядах номеров счетов рекомендуем применять коды разделов и подразделов классификации расходов бюджетов в соответствии с отраслевой направленностью учреждения исходя из основных функций/ услуг учреждения, для выполнения которых они созданы. При выполнении нескольких видов деятельности можно отражать код раздела, подраздела, по которому предусматривается наибольший объем субсидии на задание либо исходя из основного вида деятельности учреждения. Бюджетные и автономные учреждения могут осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, причем такая деятельность должна быть указана в учредительных документах. Полученными доходами учреждения вправе распоряжаться самостоятельно, и 1-4 разряды номеров счетов по расходам должны соответствовать кодам разделов, подразделов, по которым учреждением отражаются доходы, являющиеся источником финансового обеспечения соответствующих расходов. Например, при отражении операций с объектами учета аренды считаем возможным применять код раздела и подраздела, в рамках которого учреждением осуществляется основной вид деятельности. То есть если учреждение создано для оказания услуг в сфере высшего образования, возможно отражать код 07 06 как по доходным, так и по расходным операциям.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Вместе с тем, финансовым ведомством при формировании отчетности допускается отражение в 1-17 разрядах номеров счетов группировочных (не детализированных) или нулевых кодов по отдельным операциям. Особенности формирования номеров счетов с учетом системных писем Минфина России и Федерального казначейства учреждение может использовать не только при формировании отчетности, но и при отражении операций в учете, закрепив порядок в своей учетной политике и согласовав неурегулированные Инструкциями особенности с учредителем или финорганом.

Признаем, учесть все требования и правила нелегко, да и не всегда понятно, какой же код применять в отношении конкретной ситуации. Разберемся в особенностях формирования 1-17 разрядов номеров счетов бухгалтерского/ бюджетного учета при отражении в учете различных операций:

1. Корректировка расчетов учредителей и подведомственных бюджетных, автономных учреждений в части имущества, которым учреждение не вправе самостоятельно распоряжаться:

Отдельно рассмотрим, как формируются 1-26 разряды номеров счетов бухгалтерского/ бюджетного учета по объектам учета операционной аренды на льготных условиях с учетом требований Минфина России и Казначейства.