Декларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

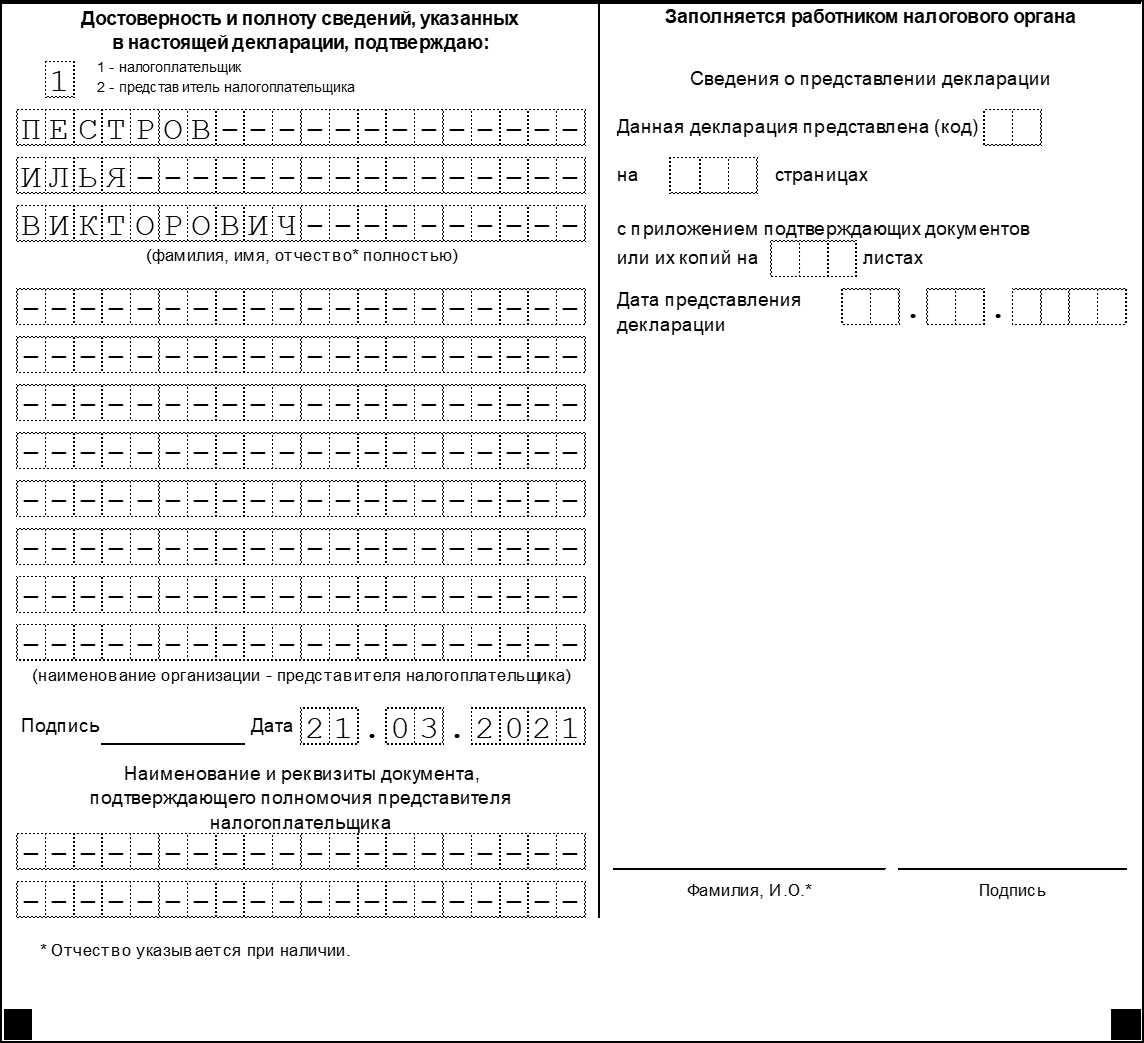

Титульный лист (часть 1)

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Новая форма декларации по налогу на имущество за 2020 год. Что учесть и как заполнить

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое код по месту нахождения (учета)

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

Вопрос: Индивидуальный предприниматель осуществляет розничную торговлю в нескольких торговых точках, расположенных в разных районах г. Москвы с различными кодами ОКТМО, и состоит на учете в качестве плательщика ЕНВД в налоговой инспекции по месту нахождения одной из них. Обязан ли предприниматель в расчетах 6-НДФЛ и в справках 2-НДФЛ указывать код ОКТМО по каждой торговой точке? Нужно ли оформлять уплату НДФЛ по каждой торговой точке отдельным платежным поручением?

Посмотреть ответ

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Вмененка — Пр. №ММВ-7-3/353@ от 04-07-14 (ред. от 19-10-16).

Единый с/налог — Пр. №ММВ-7-3/384@ от 28-07-14 (ред. от 01-02-16).

Земельный налог — Пр. №ММВ-7-21/347@ от 10-05-17.

Налог на имущество — Пр. №ММВ-7-21/271@ от 31-03-17.

Транспортный налог — Пр. №ММВ-7-21/668@ от 05-12-16.

Налог на доходы, для формы 6-НДФЛ — Пр. №ММВ-7-11/450@ от 14-10-15.

Страховые взносы, для РСВ — Пр. №ММВ-7-11/551@ от 10-10-16.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

Код по месту нахождения

Код по месту нахождения

Похожие публикации

Отчеты, сдаваемые в ИФНС, содержат два блока информации о налоговом органе и налоговом агенте – в виде кодировок и полных наименований. Код налогового органа, код по месту нахождения, периода, ИНН, КПП находятся на титульном листе любой из деклараций. Выбрать цифровое обозначение для каждого поля можно, воспользовавшись приложениями к порядку заполнения соответствующего отчета.

Использование установленных на государственном уровне кодировок при заполнении отчетов необходимо для упрощения операций по классификации и отбору налогоплательщиков и налоговых агентов. Это помогает повысить эффективность сбора статистических данных и ускоряет процедуру оформления справок различного содержания при поступающих запросах от юридических или физических лиц.

Заполняем графу «По месту нахождения учета» – код для ИП

Индивидуальные предприниматели, заполняя декларации по УСН, сельхозналогу, 6-НДФЛ и ЕНВД, выбирают значение кода:

В случае с НДС по месту нахождения учета, код для ИП будет 116.

Какие коды применяют юридические лица?

Юридическими лицами, не являющимися крупнейшими или иностранными компаниями, в декларациях по НДС, прибыли, ЕНВД, имущественному налогу, расчетах по страховым взносам проставляется код по месту нахождения учета 214.

Расчет 6-НДФЛ требует указания на титульном листе кода 212, который предполагает подачу документа по фактическому месту нахождения предприятия. В декларациях, подаваемых по транспортному и земельному налогам, кодировки отличаются от используемых в других отчетах. Для транспортного налога указывается цифровое обозначение 260, а при заполнении отчетности по земельному налогу – 270. Для упрощенцев при формировании декларации по УСН проставляется по месту нахождения учета код 210.

При наличии обособленных подразделений, в отчетность за них вносят такие коды:

Код по месту нахождения – где посмотреть

При составлении расчета по страховым взносам следует руководствоваться нормами приказа ФНС от 10.10.2016, зарегистрированного под № ММВ-7-11/551. Все применяемые коды для отчетной документации приведены в Порядке заполнения расчета. В отчетности по страховым взносам код по месту учета появился в 2017 году, все возможные варианты приведены в приложении 4.

С кодами, применяемыми для декларации по налогу на имущество, можно ознакомиться в приложении № 3 Порядка, который был утвержден приказом ФНС от 31 марта 2017 года под № ММВ-7-21/271@. В отношении земельного налога при заполнении кодировок следует ориентироваться на таблицу, приведенную в приложении 3 Порядка заполнения, введенного в действие Приказом ФНС от 14 ноября 2013 года под № ММВ-7-3/501@.

Для УСН по месту нахождения учета код с расшифровкой приведен в приложении 2 Порядка заполнения соответствующей декларации, утвержденном Минфином в Приказе от 22 июня 2009 под № 58н.