Изменения в части детализации показателей и состава разделов Баланса (ф. 0503130, ф.0503730)

Изменения в части детализации показателей и состава разделов Баланса (ф. 0503130, ф.0503730)

1. Баланс приведен в соответствие с Планом счетов, а именно:

— добавлены строки для отражения данных по счетам 111 00 «Права пользования активами» и 114 00 «Обесценение нефинансовых активов»;

— исключены строки, в которых ранее отражались показатели счетов учета имущества в лизинге;

2. Исключена детализация строки 010 «Нефинансовые активы_» в разрезе аналитических групп синтетического счета объекта учета. Детально эти показатели будут раскрываться в ф. 0503168, ф. 0503768;

3. Согласно требованиям СГС «Представление отчетности» все активы и обязательства будет детализированы на долгосрочные (внеоборотные) и краткосрочные (оборотные);

6. Показатель расходов будущих периодов по счету 401 50 исключен из раздела «Финансовый результат» пассива и перенесен в актив. Теперь этот показатель будет отражаться в составе НФА по строке 160 со знаком » + «;

Внимание

7. Показатели счетов 401 40 и 401 60 также исключены из раздела «Финансовый результат» и теперь будут отражаться в разделе «Обязательства»;

8. В Балансе ф. 0503730 показатель расчетов с учредителем по счету 210 06 перенесен из актива в пассив. Теперь этот показатель надо будет отражать со знаком «+».

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Заполнение баланса (ф. 0503130) за 2018 год: на что обратить внимание?

Автор: Алексеева М., эксперт информационно-справочной системы «Аюдар Инфо»

В статье рассмотрены особенности формирования показателей баланса (ф. 0503130) с учетом положений обновленной Инструкции № 191н (в редакции Приказа Минфина РФ от 30.11.2018 № 244н), а также последних разъяснений Минфина и Федерального казначейства (Приложение 1 к Письму Минфина РФ от 21.01.2019 № 02-06-07/2736) (далее – Разъяснения).

Формирование показателей вступительного баланса

Показатели граф 3, 4, 5 баланса на начало 2018 года (вступительный баланс) должны соответствовать данным граф 6, 7, 8 на конец 2017 года (заключительный баланс) по соответствующим строкам (совокупности соответствующих строк) с учетом изменений показателей вступительного баланса, отраженных в графе 3 сведений об изменении остатков валюты баланса (ф. 0503173) (по совокупности всех отклонений) (п. 1.4 Разъяснений).

Особенности формирования указанных сведений приведены в п. 9.21 Разъяснений. Этот отчет заполняется в случаях увеличения (уменьшения) показателей баланса (ф. 0503130), не связанных с изменением его структуры.

Обратите внимание: показатели увеличения остатков валюты баланса отражаются в сведениях (ф. 0503173) в положительном значении, показатели уменьшения – в отрицательном значении.

В частности, не являются изменением остатков валюты баланса и не отражаются в сведениях (ф. 0503173) (п. 9.21 Разъяснений):

перенос показателя по счету 1 401 60 000 «Резервы предстоящих расходов» из раздела IV баланса за 2017 год в раздел III баланса за 2018 год;

выделение из показателей баланса информации о долгосрочных (внеоборотных) активах и обязательствах.

Корректировка показателей баланса на начало отчетного периода может происходить по разным причинам:

1) реорганизация (слияние, присоединение, разделение, выделение, преобразование), ликвидация субъекта отчетности, изменение типа учреждения на начало финансового года;

2) внедрение федеральных стандартов бухгалтерского учета в государственном секторе;

3) исправление ошибок прошлых лет;

4) изменение учетной политики;

5) пересчеты показателей отчетности;

6) иные причины, предусмотренные законодательством РФ.

В сведениях (ф. 0503173) каждой причине изменений вступительного баланса присваивается определенный код, с 01 по 06 (графы 4 – 9).

Например, информация об исправлении ошибок прошлых лет отражается в графе 6 сведений по коду причины 03 (исправление ошибок прошлых лет).

Напомним, что исправляются такие ошибки согласно п. 18 Инструкции № 157н. Соответствующие операции отражаются в учете и отчетности получателей бюджетных средств с применением счетов 1 304 86 000, 1 304 96 000, 1 401 18 000, 1 401 19 000, 1 401 28 000, 1 401 29 000 (п. 9.21 Разъяснений).

Изменения валюты баланса, связанные с формированием на 01.01.2018 показателя по счету 1 111 00 000 «Права пользования активами», отражаются в графе 5 сведений (ф. 0503173) с указанием кода причины 02 (изменения, связанные с внедрением федеральных стандартов бухгалтерского учета в государственном секторе).

Деление на 01.01.2018 показателей по счету 1 210 10 000 «Расчеты по налоговым вычетам по НДС» на дебетовые и кредитовые остатки с отражением соответственно по строкам 282 и 434 баланса (ф. 0503130) влияет на оценочное значение данных показателей, поэтому информация о таком изменении подлежит отражению в графе 9 сведений (ф. 0503173) по коду причины 06 (иные причины, предусмотренные законодательством РФ).

В случае если значение показателей в группировочных строках сведений (ф. 0503173) не изменилось, но по аналитическим счетам, включенным в указанные строки, показатели поменялись, в графе 9 (код причины 06) отражается значение, равное нулю. К примеру, в случае реклассификации объектов основных средств в графе 9 по строке 010 отражается значение 0,00.

Изменение валюты баланса по коду причины 04 (изменение учетной политики) допустимо только в части операций по переводу инвалидных колясок, используемых учреждением для исполнения его функций (например, транспортировка инвалидов в метро, в поликлиниках и стационарах), со счета 1 105 00 000 «Материальные запасы» на счет 1 101 00 000 «Основные средства», включая начисление сумм амортизации за период отражения колясок на счете учета материальных запасов.

Пересчеты показателей отчетности допустимы при исправлении ошибок, связанных с некорректным формированием отчетных показателей. Как правило, изменения по коду причины 05 (пересчеты показателей отчетности) (графа 8) формируются субъектом консолидированной отчетности или субъектом индивидуальной отчетности по согласованию с субъектом консолидированной отчетности.

Отражение долгосрочных активов и обязательств

Согласно положениям обновленной Инструкции № 191н активы и обязательства в балансе (ф. 0503130) подразделяются на долгосрочные (внеоборотные) и краткосрочные (оборотные).

Разъяснения насчет того, какие именно активы и обязательства следует считать долгосрочными и краткосрочными, даны в п. 27 – 30 СГС «Представление бухгалтерской (финансовой) отчетности». Приведем их в виде таблицы:

Активы

Обязательства

Краткосрочные

Активы, удовлетворяющие хотя бы одному из следующих критериев:

предназначен для потребления, передачи (продажи) или обращения в денежные средства (иные активы) в течение 12 месяцев после отчетной даты;

признается финансовым активом, отнесенным в соответствии с нормативными правовыми актами, регулирующими ведение учета и составление бюджетной отчетности, к краткосрочным активам;

представляет собой денежные средства или эквиваленты денежных средств (краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известную сумму денежных средств и не подверженные значительным рискам изменения стоимости, например депозиты до востребования) при условии отсутствия ограничений на их обмен или использование для погашения обязательств в течение периода, не превышающего 3 месяцев после отчетной даты.

Краткосрочные активы включают материальные запасы, дебиторскую задолженность и другие активы, которые могут быть потреблены, переданы (проданы) или обращены в денежные средства в течение 12 месяцев после отчетной даты, даже если их выбытие в течение этого периода не предполагается. Краткосрочные активы включают также текущую долю долгосрочных финансовых активов, то есть часть долгосрочных финансовых активов субъекта, подлежащих погашению в течение 12 месяцев после отчетной даты

Обязательства, удовлетворяющие хотя бы одному из следующих критериев:

предполагается его погашение в течение 12 месяцев после отчетной даты (даже если первоначальный срок погашения превышал 12 месяцев);

признается финансовым обязательством, квалифицируемым в соответствии с нормативными правовыми актами, регулирующими ведение учета и составление отчетности, как краткосрочное обязательство;

отсутствует безусловное право отсрочить погашение обязательства как минимум на 12 месяцев после отчетной даты.

Обязательства в виде начисленной зарплаты и других начисленных расходов, связанных с осуществлением деятельности субъекта отчетности, кредиторской задолженности по налогам, сборам и другим обязательным платежам в бюджеты всех уровней бюджетной системы РФ (за исключением инвестиционных налоговых кредитов, предоставленных в порядке, установленном законодательством РФ, срок предоставления которых превышает 12 месяцев после отчетной даты), составляют часть оборотного капитала, используемого субъектом. Указанные обязательства квалифицируются как краткосрочные, даже если они подлежат погашению более чем через 12 месяцев после отчетной даты. К краткосрочным обязательствам относится также текущая доля долгосрочных обязательств, то есть часть долгосрочных обязательств субъекта, подлежащая погашению в течение 12 месяцев после отчетной даты

Долгосрочные

Активы, которые не отнесены к краткосрочным, включая материальные, нематериальные и финансовые активы

Обязательства, не отнесенные к краткосрочным

Информацию по долгосрочным (внеоборотным) активам и обязательствам следует отражать в балансе (ф. 0503130) обособленно в отдельных строках:

Строка

Вид долгосрочных (внеоборотных) активов и обязательств

Счета учета

I. Нефинансовые активы

Исправление ошибок прошлых лет с 2019 года (часть 3)

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

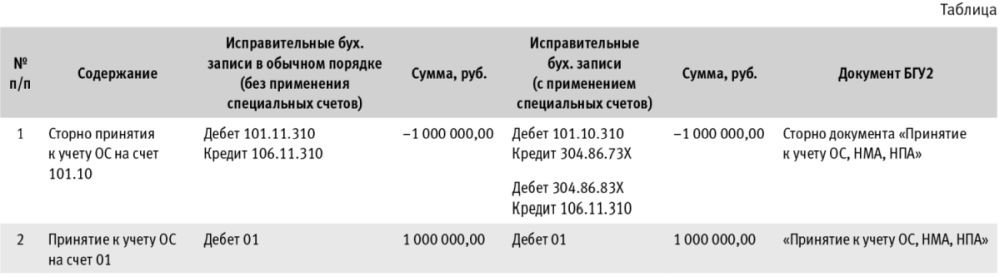

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

Баланс (ф. 0503130)

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

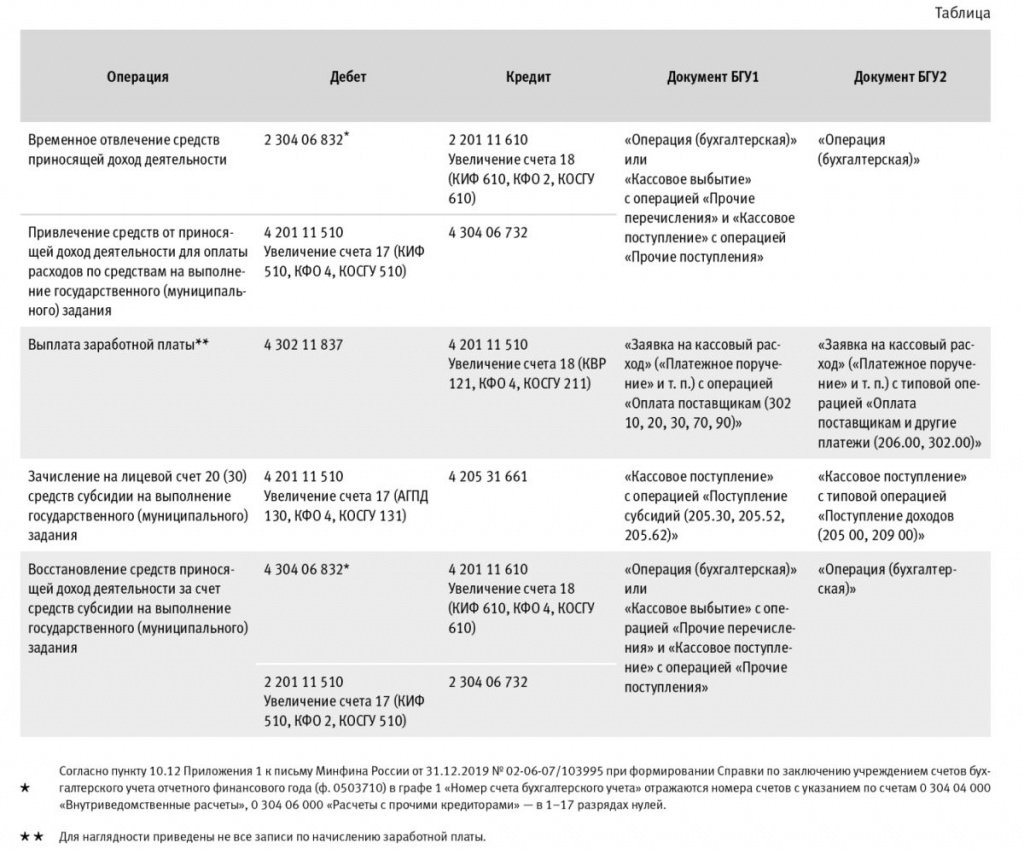

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются: