Формируем Сведения по формам 0503190 и 0503790 за 2019 год правильно

|

| gioiak2 / Depositphotos.com |

Достаточно часто формирование Сведений об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.ф. 0503190, 0503790) вызывает затруднения. К таким ситуациям относятся, к примеру, передача капвложений другому балансодержателю, отсутствие у объекта незавершенного строительства кадастрового номера или, наоборот, наличие у него нескольких кадастровых номеров.

В системном письме Минфин России и Казначейство детально разъяснили порядок составления Сведений (ф.ф. 0503190, 0503790) в этих и других ситуациях (письмо Министерства финансов РФ и Федерального казначейства от 31 декабря 2019 г. № 02-06-07/103995 № 07-04-05/02-29148 «О составлении и представлении годовой бюджетной отчетности, годовой консолидированной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2019 год»). Он идентичен как для ПБС, так и для бюджетных / автономных учреждений.

Учесть все нюансы формирования указанных форм и не допустить ошибок поможет наша специальная таблица:

Капитальные вложения переданы другому балансодержателю в одном отчетном году (2019)

В рамках внутриведомственных расчетов такие суммы отражаются как передающим, так и принимающим балансодержателем. При консолидации Сведений (ф.ф. 0503190, 0503790) подлежат исключению в части взаимосвязанных показателей по операциям передачи / получения, отраженным у ПБС в Справке (ф. 0503125) по коду счета 0 304 04 000.

Обратите внимание: наличие в Сведениях (ф. 0503190) объекта капвложений, указанного в Сведениях (ф. 0503790), является недопустимым

Отсутствие кода объекта капитального строительства, присваиваемого Минэкономразвития

В графе 4 «Код объекта» отражаются нули

Объекту не присвоен кадастровый номер

В графе 5 «Кадастровый номер объекта недвижимости» отражается значение «88:88:888888:8888888888»

Наличие нескольких кадастровых номеров по объекту незавершенного строительства, отсутствие возможности разделения их по сметной стоимости на отдельные объекты

В графе 5 «Кадастровый номер объекта недвижимости» по такому объекту отражается кадастровый номер наиболее значимого для реализации инвестиционного проекта объекта недвижимости

Порядок отражения информации о приостановлении (прекращении) строительства

Информации о состоянии объекта капитальных вложений на отчетную дату отражается в графе 8 проставлением одного из статусов, установленных Инструкциями №№ 33н и 191н.

Если в графе 8 указан статус объекта «01», «11», «12», «13», «21», «22», «23», «24», то графы 10 – 12 не заполняются.

Уже в целях формирования данных за 2019 год Минфин дополняет данный перечень также кодами статусов «04», «14», «15», «16», «17».

Отражение входящих данных по объекту

Если по графе 17 «Фактические (по счету 0 106 11 000) на начало года» (2019) числятся входящие остатки, то следует убедиться, что данные графам:

должны быть идентичными показателям на конец года в Сведениях за 2018 год.

Исключение: проведение реорганизации учреждения

Остатков на 1 января 2019 г. и на 1 января 2020 г. нет, но в течение 2019 года сложились обороты по счету 0 106 11 000

Графы 17 и 20 не заполняются. Обороты по счету 0 106 11 000 следует отразить в графах 18 и 19

Межформенные соотношения Сведений (ф.ф. 0503190, 0503790) с другими отчетными формами

Стр. 600 гр.17 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр.4 р.1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр.20 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 11 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр. 18 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 5 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр. 19 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 8 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период

Заполнение граф 21-22 «кассовые расходы с начала реализации инвестиционного проекта»

Отражаются показатели произведенных с начала реализации инвестиционного проекта кассовых расходов по капвложениям, включая выданные авансы

Капвложения сформированы более 10 лет назад (ранее 2009 года)

Такие вложения требуют детального анализа и обособленного раскрытия в текстовых пояснениях информации о предполагаемых сроках завершения капитальных вложений и / или иных мерах по завершению бюджетных инвестиций

Кто должен подписывать форму

В части финансовых показателей, сформированных на основании данных бухучета, Сведения (ф.ф. 0503190, 0503790) подписываются главным бухгалтером или иными должностными лицами, на которые возложена обязанность по ведению учета и составлению отчетности.

Поскольку большинство показателей в Сведениях сформированы на основании аналитической (управленческой) информации, не содержащейся в регистрах бюджетного учета, обязательна подпись лица, ответственного за формирование такой информации и предоставившего указанные данные в целях составления Сведений.

Если информацию предоставляют несколько ответственных лиц (например, из разных структурных подразделений), в поле «Ответственное лицо за реализацию инвестиционного проекта» проставляется подпись руководителя учреждения либо уполномоченного им лица из числа лиц, ответственных за предоставление информации.

О разъяснениях Минфина и Казначейства в отношении ряда форм годовой отчетности – 2019 мы рассказывали совсем недавно.

Формируем Сведения по формам 0503190, 0503790 за 2020 год без ошибок

|

| poringdown@gmail.com / Depositphotos.com |

Достаточно часто формирование Сведений об объектах незавершенного строительства, вложениях в объекты недвижимого имущества (ф.ф. 0503190, 0503790) вызывает затруднения. К таким ситуациям относятся, к примеру, передача капвложений другому балансодержателю, отсутствие у объекта незавершенного строительства кадастрового номера или, наоборот, наличие у него нескольких кадастровых номеров.

В системном письме Минфин России и Казначейство детально разъяснили порядок составления Сведений (ф.ф. 0503190, 0503790) в этих и других ситуациях. Он идентичен как для ПБС, так и для бюджетных / автономных учреждений (Письмо Минфина России и Федерального казначейства от 17 декабря 2020 г. № 02-04-04/110850, № 07-04-05/02-26291).

Учесть все нюансы формирования указанных форм и не допустить ошибок поможет наша специальная таблица:

Капитальные вложения переданы другому балансодержателю в одном отчетном году (2020)

В рамках внутриведомственных расчетов такие суммы отражаются как передающим, так и принимающим балансодержателем. При консолидации Сведений (ф.ф. 0503190, 0503790) подлежат исключению в части взаимосвязанных показателей по операциям передачи / получения, отраженным у ПБС в Справке (ф. 0503125) по коду счета 0 304 04 000

Обратите внимание: наличие в Сведениях (ф. 0503190) объекта капвложений, указанного в Сведениях (ф. 0503790), является недопустимым.

Исключение: случаи, когда АУ/БУ в соответствии с переданными ему полномочиями реализует бюджетные инвестиции в объект строительства за счет средств федерального бюджета при условии софинансирования таких инвестиций. Такая ситуация требует описания в Пояснительной записке (ф. 0503160)

Отсутствие кода объекта капитального строительства, присваиваемого Минэкономразвития

В графе 4 «Код объекта» отражаются нули.

В отчетности 2020 года допустимо отсутствие уникального кода объекта – если его нет в реестре Минэкономразвития.

Обратите внимание: с 2021 года каждому объекту капстроительства будет присвоен уникальный номер, и наличие в учете и отчетности федеральных учреждений показателей по счету 106 11 без обязательной аналитики к нему в виде уникального кода в ФАИП станет недопустимым.

Уникальный код объекта капитального строительства/ объекта недвижимого имущества, финансовое обеспечение строительства или приобретения которых с 2021 года осуществляется за счет средств федерального бюджета, должен быть указан и в документах, формируемых на всех этапах бюджетного процесса. Подробности – здесь

Изменен уникальный код (учетный номер) объекта из-за изменения подведомственности казенного учреждения

Допустимо увеличение (задвоение) итоговых показателей соответствующих граф Сведений (ф. 0503190), за исключением показателей кассового исполнения принятых денежных обязательств и прироста капвложений отчетного года, вызванное изменением учетного номера объекта в графах 6, 7 в результате изменения подведомственности казенного учреждения при реорганизации/ упразднении органа власти (письмо Минфина России от 27 июля 2020 г. № 02-06-10/65643)

Объекту не присвоен кадастровый номер

В графе 5 «Кадастровый номер объекта недвижимости» отражается значение «88:88:888888:8888888888»

Наличие нескольких кадастровых номеров по объекту незавершенного строительства, отсутствие возможности разделения их по сметной стоимости на отдельные объекты

В графе 5 «Кадастровый номер объекта недвижимости» по такому объекту отражается кадастровый номер наиболее значимого для реализации инвестиционного проекта объекта недвижимости

Порядок отражения информации о приостановлении (прекращении) строительства

Информации о состоянии объекта капитальных вложений на отчетную дату отражается в графе 8 проставлением одного из статусов, установленных Инструкциями № 33н и № 191н.

Если в графе 8 указан статус объекта «»01», «04», «11», «12», «13», «14», «15», «16», «17», «21», «22», «23», «24», то графы 10 – 12 не заполняются.

Отражение входящих данных по объекту

Если по графе 17 «Фактические (по счету 0 106 11 000) на начало года» (2020) числятся входящие остатки, то следует убедиться, что данные по графам:

должны быть идентичными показателям на конец года в Сведениях за 2019 год.

Исключение: проведение реорганизации учреждения

Остатков на 1 января 2020 г. и на 1 января 2021 г. нет, но в течение 2019 года сложились обороты по счету 0 106 11 000

Графы 17 и 20 не заполняются. Обороты по счету 0 106 11 000 следует отразить в графах 18 и 19

Межформенные соотношения Сведений (ф.ф. 0503190, 0503790) с другими отчетными формами

Стр. 600 гр.17 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр.4 р.1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр.20 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 11 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр. 18 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 5 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период;

Стр. 600 гр. 19 Сведений (ф.ф. 0503190, 0503790) = Стр. 071 гр. 8 р. 1 Сведений (ф.ф. 0503168, 0503768) за отчетный период

Заполнение граф 21-22 «кассовые расходы с начала реализации инвестиционного проекта»

Отражаются показатели произведенных с начала реализации инвестиционного проекта кассовых расходов по капвложениям, включая выданные авансы

Капвложения сформированы более 10 лет назад (ранее 2010 года)

Такие вложения требуют детального анализа и обособленного раскрытия в текстовых пояснениях информации о предполагаемых сроках завершения капитальных вложений и / или иных мерах по завершению бюджетных инвестиций

Кто должен подписывать форму

В части финансовых показателей, сформированных на основании данных бухучета, Сведения (ф.ф. 0503190, 0503790) подписываются главным бухгалтером или иными должностными лицами, на которые возложена обязанность по ведению учета и составлению отчетности.

Поскольку большинство показателей в Сведениях сформированы на основании аналитической (управленческой) информации, не содержащейся в регистрах бюджетного учета, обязательна подпись лица, ответственного за формирование такой информации и предоставившего указанные данные в целях составления Сведений.

Если информацию предоставляют несколько ответственных лиц (например, из разных структурных подразделений), в поле «Ответственное лицо за реализацию инвестиционного проекта» проставляется подпись руководителя учреждения либо уполномоченного им лица из числа лиц, ответственных за предоставление информации

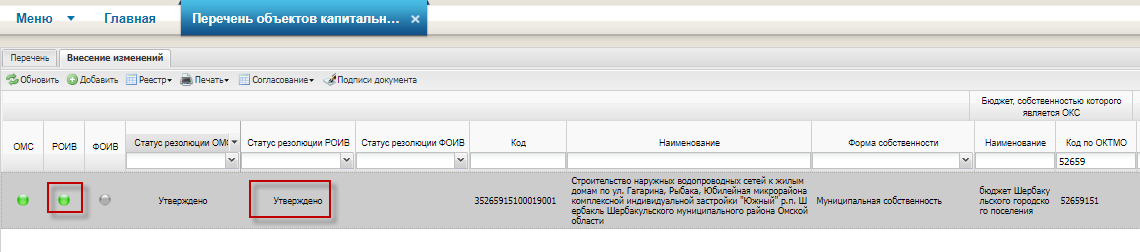

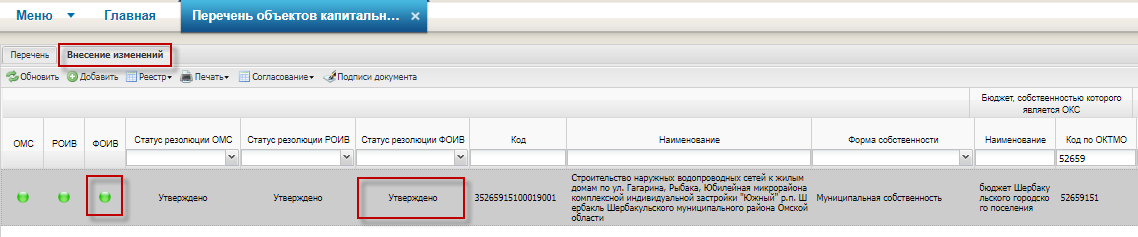

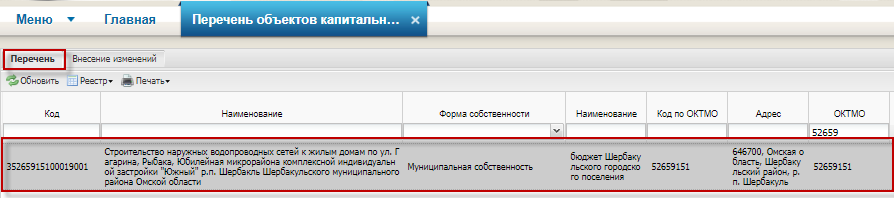

Учетный код объекта капитальных вложений где посмотреть

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 19 августа 2019 г. N 02-06-10/63346 Об особенностях формирования сведений о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190)

В соответствии с пунктом 18 Методических указаний по формированию проекта федеральной адресной инвестиционной программы, утвержденных приказом Минэкономразвития России от 22 марта 2019 г. N 150 «О реализации постановления Правительства Российской Федерации от 13 сентября 2010 г. N 716 «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы», код учетной единицы для объекта капитального строительства, мероприятия (укрупненного инвестиционного проекта) или объекта недвижимого имущества устанавливается при утверждении адресной программы Минэкономразвития России.

Таким образом, федеральными учреждениями в графе 4 Сведений (ф. 0503190) указывается код объекта капитальных вложений по ФАИП, присвоенный Министерством экономического развития Российской Федерации.

При отсутствии кода объекта капитальных вложений, содержащегося в документе, устанавливающем распределение предусмотренных законом (решением) о бюджете бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений (кода объекта капитальных вложений по федеральной адресной инвестиционной программе (ФАИП), присвоенный Министерством экономического развития Российской Федерации) в графе 4 Сведений (ф. 0503190) отражаются нули (совместное письмо Минфина России N 02-06-07/2736, Казначейства России N 07-04-05/02-932 от 21 января 2019 г.).

При этом, по мнению Департамента, раскрытие информации об объекте нефинансовых активов по коду объекта капитального строительства (объекта незавершенного строительства), который позволяет однозначно идентифицировать указанный объект в рамках реализуемых бюджетных инвестиций в увязке с финансовым обеспечением реализации этого проекта, в том числе в графе 4 Сведений (ф. 0503190), является обоснованным.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Приведена информация по заполнению формы бюджетной отчетности 0503190 «Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства».

По объектам капвложений по федеральной адресной инвестпрограмме указывается код, присвоенный Минэкономразвития. Если его нет, то проставляются нули.

Отправить по почте

Подсистема бюджетного планирования ГИИС «Электронный бюджет»

Руководство работников (представителей) участников системы «Электронный бюджет» по работе со справочником «Перечень объектов капитального строительства»

Руководство работников (представителей) участников системы «Электронный бюджет» по работе со справочником «Перечень объектов капитального строительства» Поделиться в социальных сетях

Дата публикации: 11.12.2019

Дата изменения: 11.12.2019

Прикрепленный файл: docx, 780.8 кБ

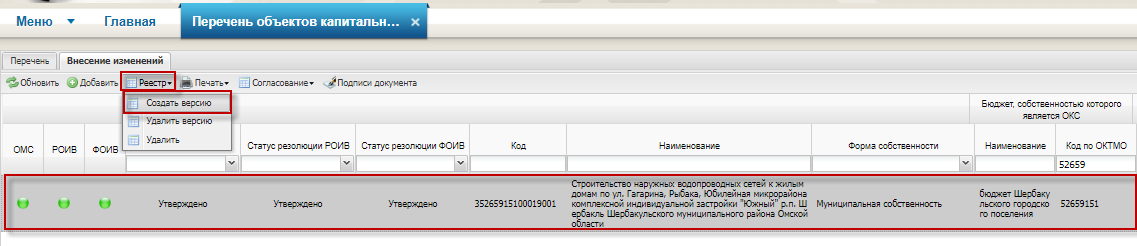

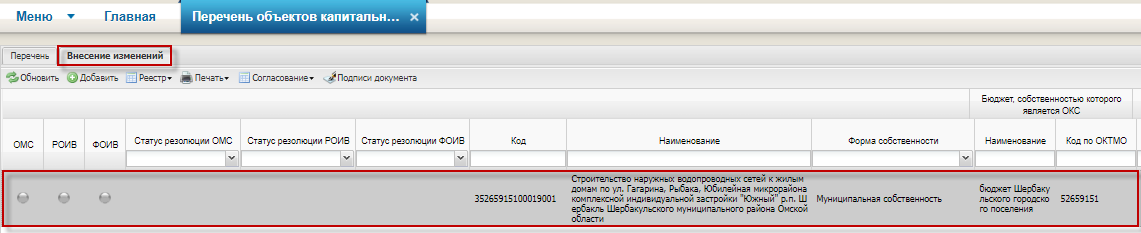

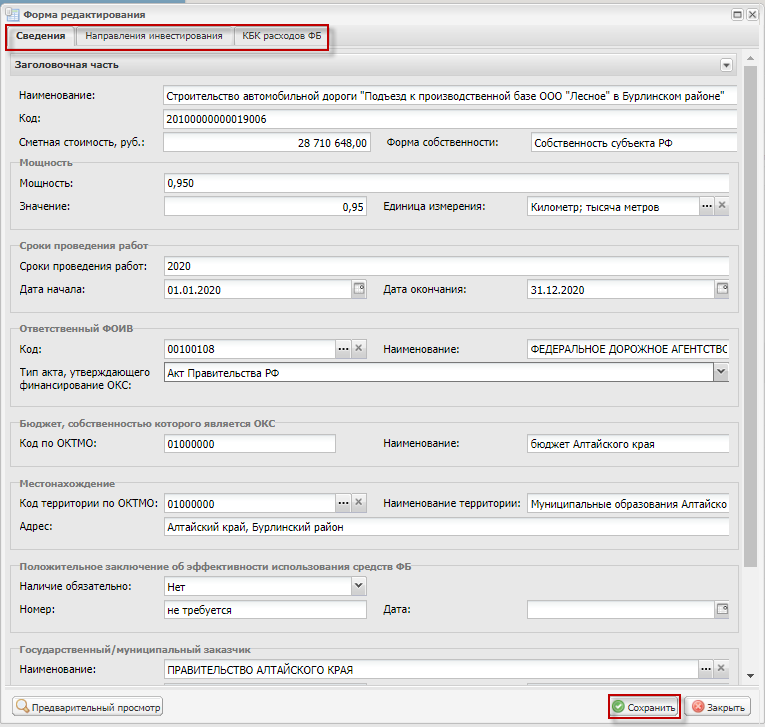

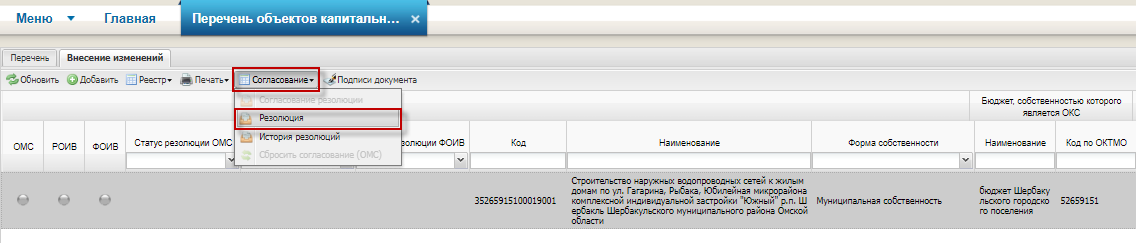

РУКОВОДСТВО РАБОТНИКОВ (ПРЕДСТАВИТЕЛЕЙ) УЧАСТНИКОВ СИСТЕМЫ «ЭЛЕКТРОННЫЙ БЮДЖЕТ» ПО РАБОТЕ СО СПРАВОЧНИКОМ «ПЕРЕЧЕНЬ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА»

СОДЕРЖАНИЕ

Перечень терминов и сокращений 3

Введение 4

1. Добавление сведений об объекте капитального строительства (недвижимого имущества) в справочник «Перечень объектов капитального строительства» 5

2. Редактирование сведений об объекте капитального строительства (недвижимого имущества) в справочник «Перечень объектов капитального строительства» 13

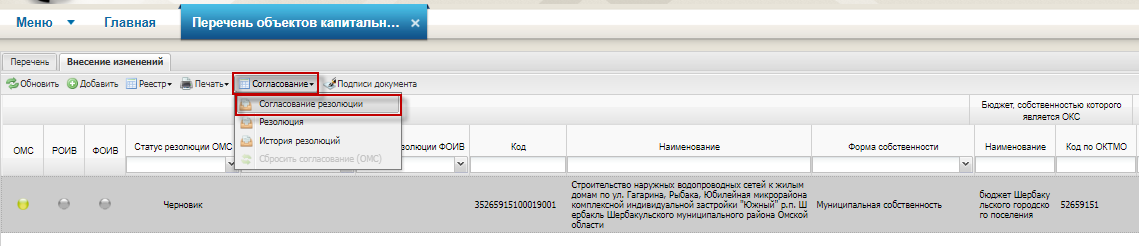

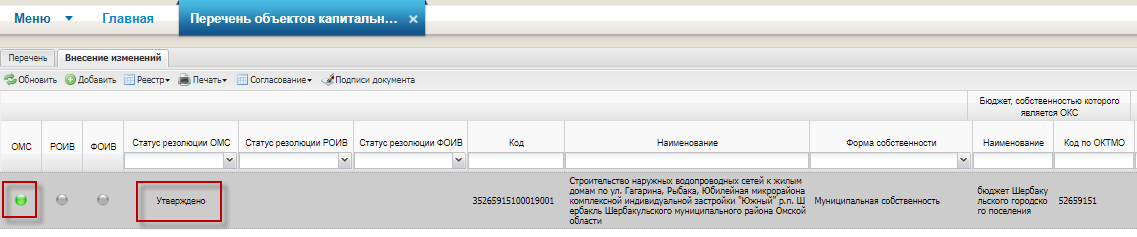

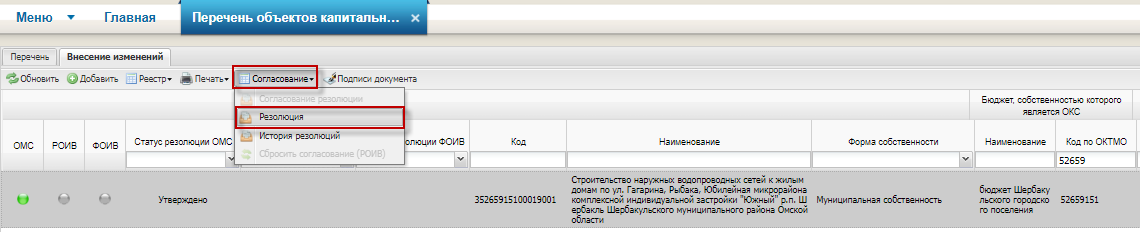

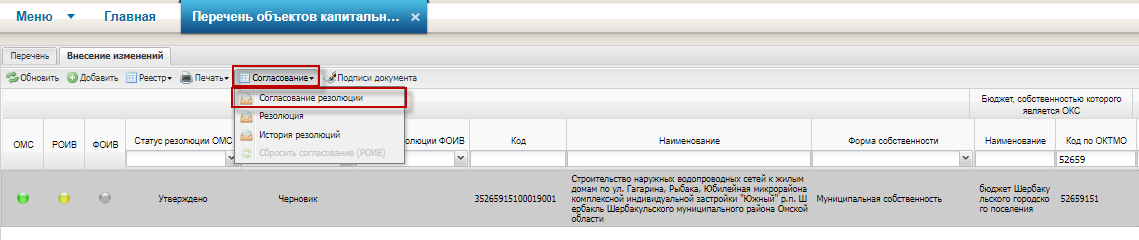

3. Утверждение сведений об объекте капитального строительства (недвижимого имущества) в справочник «Перечень объектов капитального строительства» 15

4. Внешнее согласование сведений об объекте капитального строительства (недвижимого имущества) в справочник «Перечень объектов капитального строительства» 17

ПЕРЕЧЕНЬ ТЕРМИНОВ И СОКРАЩЕНИЙ

| Термин/сокращение | Определение/расшифровка |

|---|---|