Коды ошибок в декларации по НДС

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Что такое код ошибки и как его узнать

Все электронные декларации по НДС налоговики «прогоняют» через специализированный программный комплекс АСК НДС-2.

Проверяются как соотношения между разделами внутри декларации, так и сведения, полученные от контрагентов. При выявлении расхождений налогоплательщику направляют требование по НДС о предоставлении пояснений.

Регламент, который используют налоговики, включает в себя типовые виды ошибок. Каждой из них соответствует свой цифровой код. Узнать все виды ошибок и их коды, действующие в 2019 году, можно из совместного письма Минфина РФ и ФНС РФ от 03.12.2018 № ЕД-4-15/23367@.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 8 говорит о неверной кодировке операций в разделах 8-12. Проверить код операции можно в перечне, утвержденном приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Коды ошибок в декларации по НДС

Код ошибки в декларации по НДС — это специальный шифр, позволяющий оперативно разобраться в сути недочета, допущенного в предоставленной отчетности. Все нарушения сгруппированы по ключевым характеристикам, у каждой группы — отдельная кодировка.

Почему не принимают декларацию

О недочетах в оформлении отчета налогоплательщик узнает практически сразу. Например, если допущена арифметическая погрешность, то специальная программа проверки укажет на несостыковку. Опечатки в оформлении тоже приведут к отказу в приеме отчетности.

Отказ в приемке отчетности по НДС возникает не только из-за ошибок в самой отчетной форме. Налоговики считают ошибкой и расхождения данных между контрагентами. Налоговики разъясняют, где искать ошибку исчисления суммы НДС, подлежащей вычету, — в книгах покупок и продаж. Например, когда ваша фирма заявляет вычет, отражая приобретения в книге покупок, а контрагент по каким-либо причинам не включает эту реализацию в свою книгу продаж.

Если в расчете будут выявлены расхождения, то в адрес налогоплательщика ФНС направит запрос-требование о предоставлении пояснений. Шифр недочета в запросе позволит быстро определить суть помарки в декларационном отчете. Например, еще в 2018 году действовали всего 4 шифра по отчетности НДС. Но с начала 2020 г. чиновники ввели дополнительные пять. Теперь кодификаторов 9, каждый характеризует конкретный вид недочета.

Как расшифровать

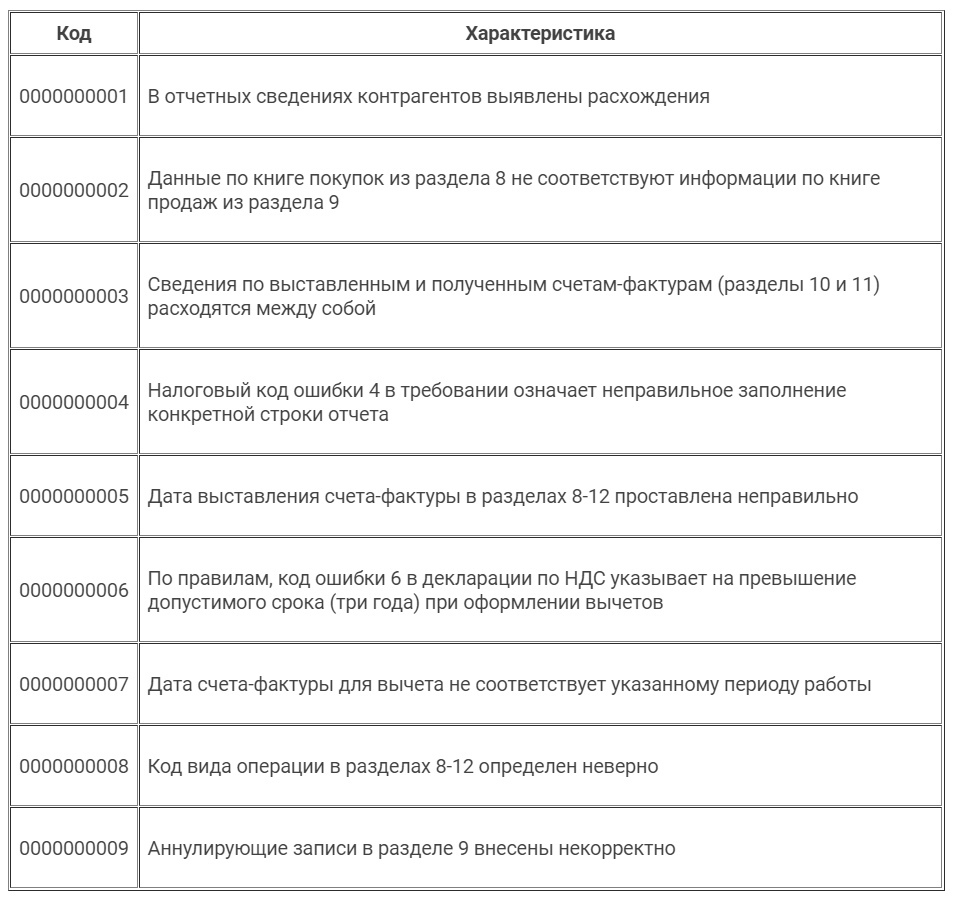

Налоговики разработали справочник кодов ошибок в декларации по НДС: в нем описан характер каждого недочета ( Приложение к Письму ФНС России № ЕД-4-15/23367@ от 03.12.2018 ). Всего кодов девять:

| Коды возможных ошибок в декларации по НДС | |

|---|---|

| 0000000001 | Расхождение с данными контрагента |

| 0000000002 | Несоответствие данных раздела 8 (по книге покупок) и раздела 9 (по книге продаж) |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8–12 |

| 0000000006 | Значение кода ошибки 6 в декларации по НДС — дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС, не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8–12 декларации (кодификатор приведен в Приказе ФНС № ММВ-7-3/136@ от 14.03.2016 ) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Код 1

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

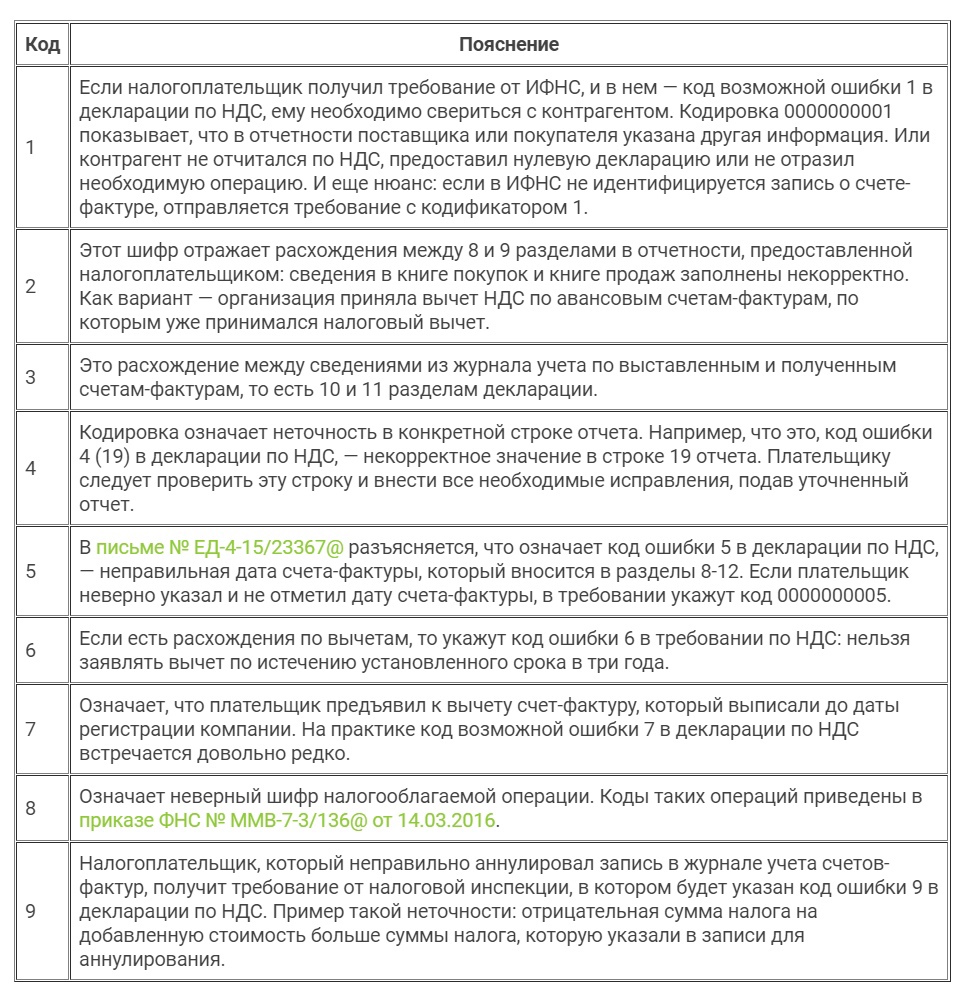

Если в запросе от ФНС указан шифр 0000000001, то это означает, что налоговики выявили расхождения в отчетности контрагентов: код возможной ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействием контрагента. К примеру, это такие варианты:

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Код 2

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже заявили.

Код 3

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам — между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Код 4

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004. Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет. К примеру, код ошибки 4 19 в декларации по НДС — это неправильное заполнение графы 19 декларации по налогу на добавленную стоимость.

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Предлагаем образец пояснения при ошибке 4 20 21 в декларации по НДС (нарушение в строках 20 и 21 книги продаж) — контрагент указал неверные значения в книге покупок, то есть значения книги продаж у продавца и книги покупок у покупателя не совпадают. Для подтверждения приложите выписку из книги покупок с указанием несовпадающих сумм по конкретным счетам-фактурам.

Эксперты КонсультантПлюс разобрали, как составить и подать пояснения к декларации по НДС. Используйте эти инструкции бесплатно.

Код 5

В нормативах ФНС разъясняется, что означает код ошибки 5 в декларации по НДС — если фирма допустила недочет в дате счета-фактуры разделов 8–12, то в требовании ФНС укажут эту кодировку. Этот означает, что в указанных графах отчета налогоплательщик:

Требуется перепроверить записи с данными счетов-фактур.

Код 6

Вычеты по НДС — обычное дело. Заявить на уменьшение налога на добавленную стоимость разрешается в течение трех лет. Если срок истек, то получить вычет нельзя. Если в требовании указан код ошибки 6 в книге покупок по НДС, то проверьте, не истек ли у заявленного вычета по НДС срок давности в три допустимых года.

Код 7

Среди всех недочетов код ошибки 7 в декларации по НДС встречается реже всего. Такое нарушение возможно, когда фирма заявляет на вычет счет-фактуру, выписанный до даты ее регистрации.

Например, компания создана в 2021 году. А в декларации заявлен вычет по счету-фактуре, выписанному декабрем 2020 года. Фирма на тот момент не существовала и провести операцию никак не могла. Шифр 7 свидетельствует об ошибке в дате счета-фактуры, заявленного к вычету, либо о желании плательщика получить вычет незаконно.

Код 8

Код 9

Сведения в журналах учета счетов-фактур аннулируются по разным причинам. Важно правильно оформить аннулирующую запись. Если в корректировке допущена помарка, то ФНС проставит код ошибки 9 в декларации по НДС, указав такую кодировку в требовании. Шифр обозначает, например, что сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или иная ситуация: в отчетности совсем отсутствует запись по счету-фактуре, подлежащая аннулированию.

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Алгоритм действий при получении требований:

Новые коды ошибок по НДС: чем это поможет бухгалтеру

Все налогоплательщики знают, что в своей деятельности по контролю за уплатой налогов ФНС используют программные комплексы. Например программа АСК НДС-2 сравнивает сведения из отчетности налогоплательщика, его поставщиков и покупателей. Если в цепочке обнаруживаются расхождения, АСК НДС автоматически направляет уведомление налогоплательщику. В течение 5 дней ему нужно предоставить пояснения, иначе налоговая инспекция может провести проверку или доначислить налог.

Программа фиксирует 2 типа расхождений:

В помощь налогоплательщикам, Минфин РФ совместно с ФНС выпустили Информационное письмо от 3 декабря 2018 г. N ЕД-4-15/23367@.

В этом письме описаны уже известные обязанности, установленные в НК РФ для налогоплательщиков, но начиная с 2019 года, для определения причин возникновения расхождений, по каждой записи, отраженной в приложении к Требованию, справочно будет указываться код возможной ошибки. Всего кодов ошибок девять.

— код ошибки «1» указывается в случае, если запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период, либо контрагент представил налоговую декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает, что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках;

— код ошибки «5» означает, что в разделах 8 — 12 налоговой декларации по НДС не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС;

— код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет;

— код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

— код ошибки «8» означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14 марта 2016 года N ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур»;

— код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Вывод:

Указание в Требовании кодов облегчит налогоплательщикам поиск возможных ошибок и соответственно ускорит подготовку ответа для налогового органа.

Обращаю внимание:

— в случае неисполнения обязанности по передаче налоговому органу квитанции о приеме Требования налоговым органом в течение 10 дней со дня истечения срока, установленного для передачи указанной квитанции, установленного пунктом 5.1 статьи 23 Кодекса, согласно подпункту 2 пункта 3 статьи 76 Кодекса может быть принято решение о приостановлении операций по банковскому счету.

— в случае неисполнения установленной пунктом 5.1 статьи 23 Кодекса обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение 10 дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 1.1 п. 3 статьи 76 Кодекса.

В помощь бухгалтеру: новые коды ошибок по НДС

Для сравнения сведений из отчетности налогоплательщиков, поставщиков и покупателей ФНС использует различные программные комплексы, например, АСК НДС-2.

Обнаруживая несоответствия, программа автоматически формирует и отправляет уведомление налогоплательщику. Он, в свою очередь, должен предоставить пояснения в налоговую в течение пяти дней. Если налогоплательщик не предоставляет в ФНС квитанцию о приеме требования и ответ на требование в установленный срок, его счета могут быть заморожены.

Программа фиксирует 2 вида расхождений:

В помощь налогоплательщикам Минфин РФ совместно с ФНС выпустили Информационное письмо от 3 декабря 2018 г. N ЕД-4-15/23367@.

В тексте письма говорится о том, что с 2019 года в требованиях ФНС помимо прочего будет указываться код возможной ошибки. В письме приведены коды ошибок и их расшифровка. Всего их девять.

Код ошибки «1»

Данный код может означать, что:

Код ошибки «2»

Указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

Код ошибки «3»

Означает, что данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций).

Код ошибки «4»

Используется для указания ошибочно заполненной графы. Номер графы с возможной ошибкой указывается в скобках.

Код ошибки «5»

Указывается, если в разделах 8 — 12 налоговой декларации по НДС

Код ошибки «6»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Код ошибки «7»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации.

Код ошибки «8»

Означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14 марта 2016 года N ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур».

Код ошибки «9»

Означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации:

Использование кодов ошибок должно облегчить налогоплательщикам поиск ошибок в отчетности.

Коды ошибок в декларации по НДС: что значат, на что обратить внимание

Код ошибки в декларации по НДС — это шифр, который идентифицирует неточность, допущенную при заполнении отчетности по налогу на добавленную стоимость. Помогает конкретно определить и исправить нарушение.

Что такое код ошибки и как его узнать

ФНС проверяет расчеты и отчетность налогоплательщиков, используя специальные программы. Для деклараций по налогу на добавленную стоимость применяют АСК НДС-2: комплекс для сопоставления сведений из отчетов плательщика и его контрагентов — поставщиков, покупателей.

Программа обнаруживает неточности и автоматически уведомляет об этом налогоплательщика. Расхождения по налогу на добавленную стоимость — это несовпадения (разные суммы в отчетности контрагентов) и разрывы (сумма по сделке не отражена у одного из контрагентов). Если при проверке обнаружили логические, арифметические и другие ошибки в декларации или расхождения в отчетных сведениях контрагентов, нарушению присваивают определенный код и отправляют требование о предоставлении пояснений плательщику.

Еще больше новшеств в налогах мы рассмотрим на бесплатном вебинаре 30 сентября: не забудьте зарегистрироваться.

Кодировка конкретизирует суть нарушения в отчетности и помогает плательщику максимально быстро подготовить пояснения для инспектора. В ФНС разработали систему кодирования неточностей: сейчас применяется 9 кодификаторов (приложение к письму ФНС России № ЕД-4-15/23367@ от 03.12.2018):

С отчетности за 3 квартал 2021 года применяется новый бланк отчета по налогу на добавленную стоимость. Форма закреплена в приказе ФНС № ЕД-7-3/228@ от 26.03.2021. Сведения, предоставленные на старом бланке, в ИФНС не примут.

Какие коды применяются для декларации по НДС

Как исправить нарушения и провести проверку

Расхождения исправляют путем подачи пояснений и уточненной декларации (при необходимости). Корректирующий отчет сдают, если занижена сумма налога (п. 1 ст. 81 НК РФ). По опечаткам и другим механическим нарушениям уточнение разрешают не сдавать. Пояснения же, в отличие от корректирующего отчета, обязательны — их необходимо предоставить в территориальную инспекцию в электронной форме (п. 3 ст. 88 НК РФ). Налоговые агенты вправе подать объяснения в бумажной форме, но только если они не платят налог на добавленную стоимость по другим основаниям (п. 5 ст. 174 НК РФ).

Вот образец пояснения ошибки 4 (20, 21) в декларации по НДС для ИФНС:

Для самостоятельного контроля показателей перед отправкой проверьте отчет по контрольным соотношениям. Их перечень представлен в приказе ФНС № ЕД-7-15/519@ от 25.05.2021.

Налогоплательщику обязательно следует подать ответ в налоговую, если код ошибки 1 в декларации по НДС, то есть обнаружены расхождения в отчетных сведениях контрагентов. Если получили требование от налоговой инспекции, подайте пояснение в течение 5 рабочих дней со дня отправки квитанции о приеме требования от ИФНС (п. 3 ст. 88 НК РФ).

Как объясниться с налоговой

Алгоритм действий налогоплательщика таков:

Если потребуется, приложите к пояснению сопроводительные документы. К примеру, выписки из книг покупок и продаж контрагентов, корректные счета-фактуры и другую подтверждающую документацию.