ОКОФ: код 320.26.30.23

320.26.30.23 — Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.30.23

Наименование: Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)

Дочерних элементов: 1

Амортизационных групп: 0

Прямых переходных ключей: 11

Группировка 320.26.30.23 в ОКОФ содержит 1 подгруппировку.

Код 320.26.30.23 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 143222131 | Аппараты телефонные АТС | 320.26.30.23 | Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях) |

| 143222132 | Аппараты телефонные ручных телефонных станций системы центральной батареи | ||

| 143222133 | Аппараты телефонные ручных телефонных станций системы местной батареи | ||

| 143222134 | Аппараты телефонные и избирательной связи | ||

| 143315423 | Аппаратура для передачи информации по каналу связи | ||

| 143319283 | Устройства оконечные и приборы объектовые систем передачи извещений, работающих по линиям телефонной сети | ||

| 143319284 | Устройства оконечные и приборы объектовые систем передачи извещений, работающих по прочим линиям связи | ||

| 143319285 | Ретрансляторы систем передачи извещений, работающих по линиям телефонной сети | ||

| 143319286 | Ретрансляторы систем передачи извещений, работающих по линиям связи прочим | ||

| 143319287 | Пульты централизованного наблюдения систем передачи извещений, работающих по линиям телефонной сети | ||

| 143319288 | Пульты централизованного наблюдения систем передачи извещений, работающих по линиям связи прочим | ||

Что группировка включает

Эта группировка включает:

• прочие телефонные аппараты;

• факсимильные аппараты, в том числе с автоответчиком;

• пейджеры;

• приборы связи, использующие инфракрасный сигнал (например, для удаленного контроля);

• модемы

ОКОФ: код 320.26.30.11.190

320.26.30.11.190 — Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.30.11.190

Наименование: Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

Дочерних элементов: 0

Амортизационных групп: 5

Прямых переходных ключей: 55

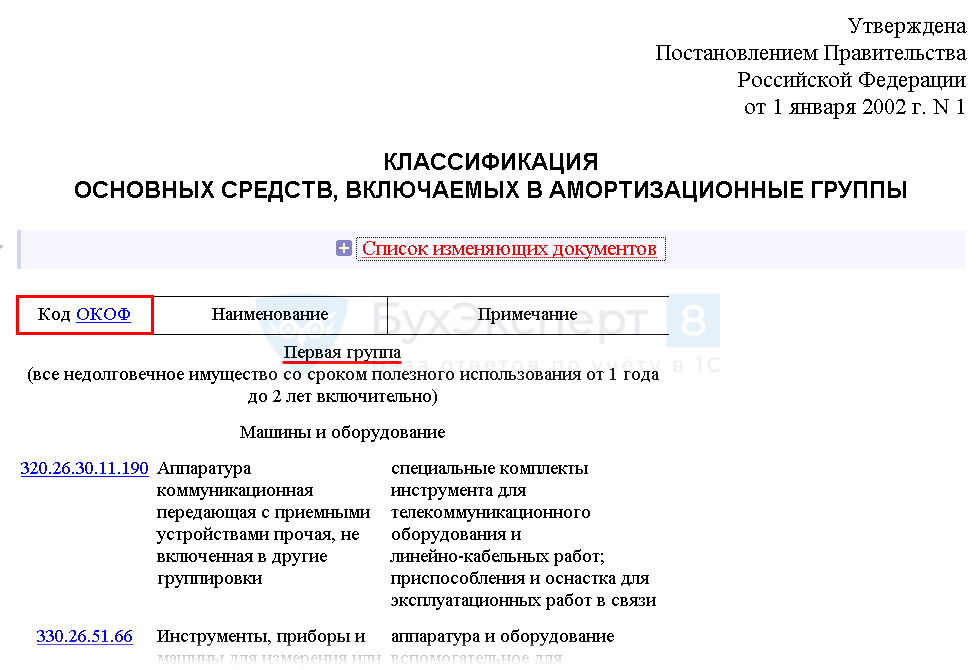

Группировка 320.26.30.11.190 в ОКОФ является конечной и не содержит подгруппировок.

В классификации основных средств, включаемых в амортизационные группы, код 320.26.30.11.190 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Первая группа | Машины и оборудование | все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно | специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи |

| Третья группа | Машины и оборудование | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания |

| Четвертая группа | Машины и оборудование | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно | модемы/мультиплексоры; мультиплексор DSLAM, медиаконвертеры; транспордеры; пограничные контроллеры сессий (SBC); межсетевые экраны; усилители; станционные и линейные блоки аппаратуры уплотнения; регенераторы; электронные абонентские терминалы; телефонные факсимильные аппараты; цифровые мини-АТС (сельские, учрежденческие, выносные); точки доступа WiFi |

| Шестая группа | Машины и оборудование | имущество со сроком полезного использования свыше 10 лет до 15 лет включительно | станции телефонные автоматические и полуавтоматические; станции телефонные междугородные и международные автоматические и полуавтоматические |

| Седьмая группа | Машины и оборудование | имущество со сроком полезного использования свыше 15 лет до 20 лет включительно | коммутационное, стативное и прочее релейное и электромеханическое оборудование; оборудование ручного обслуживания систем ЦБ и МБ; оборудование электрораспределительное, шкафы и щиты питания по постоянному току объектов связи; оборудование вводно-кабельное и вводно-коммутационное; выпрямительное и преобразовательное оборудование для средств связи |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

Амортизационная группа компьютеров и офисной техники

amortizacionnaya_gruppa_kompyuterov_i_ofisnoy_tehniki.jpg

Похожие публикации

Нормальная деятельность любой компании сегодня тесно связана с хорошей оснащенностью ее действующих служб средствами связи, коммуникационными системами, компьютерами, оргтехникой. Но приобретение этого имущества зачастую ставит перед предприятием ряд вопросов, связанных с установлением срока их службы и группы амортизации, которую необходимо присвоить тому или иному объекту, поскольку все перечисленные активы являются амортизируемым имуществом. Разберемся, чем следует руководствоваться при решении подобных проблем.

Нормативные основания

Группу амортизации, определяющую срок полезного использования (СПИ), присваивают каждому объекту ОС. Всего их насчитывается 10, а разнятся отнесенные к ним объекты сроками службы. Группы ОС объединяет Классификатор ОС, стандартизирующий учетную информацию по объектам, которые, в свою очередь, сгруппированы по видам ОС. Так, офисные устройства сконцентрированы в группировках, шифр которых начинается с цифр 320 и 330. Определяют группу амортизации объекта, ориентируясь на срок эффективной работы устройства. Как правило, объекты, о которых идет речь, имеют тенденцию к быстрому моральному и физическому старению, поэтому СПИ у них небольшой, и относят их к 2-й или 3-й амортизационным группам.

С 1-го января 2018 постановлением № 526 от 28.04.2018 в Классификатор ОС внесены изменения, обновлены и расширены некоторые амортизационные группы. Впрочем, обновления не коснулись категорий офисной техники, о которой идет речь. Коды ОКОФ, ранее присвоенные этим имущественным группам трансформаций не претерпели. Напомним, к каким амортизационным группам относят различные виды офисной техники.

Компьютер: амортизационная группа

ПК означен в примечании к 2-ой группе амортизации с кодом ОКОФ 330.28.23.23 «Машины офисные прочие». Сюда же относят принтеры, серверы разной мощности, сетевое оборудование, системы хранения информации, а также модемы – все они перечислены в примечании к этому коду, а, следовательно, принадлежат к 2-й группе, СПИ оборудования в которой составляет период от 2-х лет и 1-го месяца до 3-х лет.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Чтобы включить в работу ПК, необходимо довести его до эксплуатируемого состояния, т. е. соединить эти элементы в один комплекс, готовый к работе и перевести в состав ОС, присвоив инвентарный номер, а затем определить СПИ и отнести объект к 2-й группе амортизации.

Принтер: амортизационная группа

Принтеры, как и ПК обозначены в примечании к коду 330.28.23.23, т.е. имеют принадлежность к 2-й группе амортизации, а срок службы компания может установить для них в интервале от 2-х до 3-х лет. Некоторые предприятия-пользователи присваивают принтерам код 320.26.20.15, опять же опираясь на рекомендации производителя.

Источник питания: амортизационная группа

Это устройство – самостоятельно функционирующий прибор, относящийся к 3-ей группе амортизации. Срок его эффективного пользования варьируется от 3-х до 5-ти лет, а код ОКОФ соответствует 320.26.30.11.190 «Аппаратура коммуникационная…».

Амортизационная группа телефона

Амортизационные группы других объектов офисного оснащения

Кроме перечисленных позиций оргтехники, предприятиями используется и другое имущество. Например, телевизоры, которые рассматриваются производителями в категории бытовых приборов. Поэтому функционирующие в компании телевизоры, включая плазменные, относят к 3-й амортизационной группе со сроком службы от 3-х до 5-ти лет, присваивая код ОКОФ 320.28.29, в примечании к которому означены приборы бытовые.

Офисные и производственные помещения нередко оснащают цифровыми видеокамерами. Их СПИ составляет от 3-х до 5-ти лет. В 3-ей группе Классификатора содержится соответствующий код – 330.26.70.13 «Видеокамеры цифровые».

Эффективную работу служб предприятия зачастую обеспечивает коммутатор. Это оборудование более долговечное, способное надежно функционировать значительное время. Его относят к 6-й группе (код 320.26.30.11.110 «Средства связи с функцией систем коммутации»). Срок службы коммутатора составляет от 10-ти до 15-ти лет.

Объединим приведенные в публикации сведения по амортизационным группам офисной техники в таблице:

К какой амортизационной группе относится смартфон, планшет?

К какой амортизационной группе можно отнести смартфон, планшет?

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

Шаг 2. Определить амортизационную группу по классификатору

Получите понятные самоучители 2021 по 1С бесплатно:

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Лучший вебинар, в котором участвовала в этом месяце. Спасибо!

К какой амортизационной группе относится смартфон

Вопрос: В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2021. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

Смартфон К Какой Амортизационной Группе Отнести 2021

В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года. Можно ли списывать расходы на телефон (начислять амортизацию), руководствуясь сроком, указанным в сертификате?

Таким образом, в данной ситуации организация самостоятельно определяет срок полезного использования приобретенного смартфона в зависимости от ожидаемого срока его использования либо ожидаемого физического износа.

Заметим, что с 1 января 2017 года в новой редакции постановления Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» (далее — Классификация) исключено положение о том, что данная классификация может использоваться для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640).

Первые три знака соответствуют коду вида основных фондов, приведенному в таблице 1. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

Классификатор основных средств по амортизационным группам 2020 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам. Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта. Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице. Для определения группы применяют Классификацию (Окоф 2020), утвержденную постановлением Правительства РФ от 01.01.02 № 1.

Смартфон какая группа основных средств 2020

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Расходы на приобретение сотового телефона стоимостью менее 10 000 руб. в полной сумме включаются в состав материальных расходов по мере ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Эти расходы в качестве косвенных согласно ст. 318 НК РФ уменьшают налогооблагаемый доход того отчетного периода, в котором телефон введен в эксплуатацию (см. письмо Минфина России от 22.11.2004 N 03-03-01-04/1/121).

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н) и его стоимость в полном объеме можно списать на расходы в момент ввода телефона в эксплуатацию.

Определение срока полезного использования объекта ОС производится исходя из: — ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; — ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы

Код окоф-2: 320.26.30.22

А амортизация по телефону должна начисляться исходя из его оставшегося срока полезного использования, поскольку при дооборудовании нельзя изменять срок полезного использования объекта как, например, это можно делать при реконструкции или модернизации п. К коду Если стоимость сотового телефона не превышает 20 руб.

Амортизационная группа для смартфона в 2021 году

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Вопрос: В организации сотовый телефон числится как основное средство. Классификацией основных средств сотовый телефон отнесен к 3-й амортизационной группе (ОКОФ 14 3222135). При этом в сертификате к телефону указан срок его службы — три года.

Смартфон какая амортизационная группа

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

От амортизационной группы зависит срок полезного использования основного средства. Исходя из срока полезного использования рассчитывается амортизация в налоговом учете. Поэтому бухгалтеру важно безошибочно выбрать амортизационную группу. Всего существует 10 амортизационных групп. Самый большой срок использования основных средств относится к 10-й группе.

Срок полезного использования и проводки при начислении амортизации

Из содержания указанного постановления исключается тот факт, что рассматриваемый Классификатор может быть применен непосредственно в бухгалтерском учете. По сути, это закономерно. Во многом это связано с тем, что действующее законодательство не должно регулировать вопросы относительно бухучета. Но действительно ли это может означать тот факт, что налоговый Классификатор не может быть использован в бухучет?

Срок полезного использования основных средств: классификатор 2020 года

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Причины неначисления амортизацииВиды неамортизируемого имущества Не подпадают под амортизацию по НК РФ

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

В какую амортизационную группу входит смартфон

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Все изменения применяются в году, мы учли поправки в нашей статье.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Классификация основных средств, включаемых в амортизационные группы

К коду 320.26.30.23 относятся «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Амортизационная группа смартфона в 2021 году

Бесплатная консультация по телефону: 8(800)201-99-74 В качестве ориентира при определении для видеонаблюдения амортизационной группы организация может учесть, что оборудование коммуникационное по ОКОФ отнесено к информационному, компьютерному и телекоммуникационному (ИКТ) оборудованию с кодом 320.26.30. В налоговой Классификации ей соответствует в том числе группа объектов