Плюсы и минусы оплаты по QR-коду для бизнеса и покупателей

Клетчатый узор, а не шотландка,

Черно-белый, а не штрих-код?

Правильный ответ — QR-код. В период самоизоляции без них нельзя было покинуть квартиру. Сейчас их можно встретить в каждом кассовом чеке и практически на любом товаре. Помимо этого QR-коды уже используются в межбанковской системе быстрых платежей (СБП). Мы решили провести исследование и узнать, какие плюсы и минусы имеет система оплаты с помощью QR-кодов для предпринимателей и их клиентов.

Технология оплаты и приема платежей по QR-коду

С помощью определенного сочетания белых и черных квадратиков можно оплатить квартплату, а также купить товар магазине или услугу на сайте. Это магическое превращение называют новым эквайрингом или «Плати QR».

Предприниматель заключает договор с банком, который предлагает услугу: внесение выручки на счет по средствам СБП через QR-код. На следующем этапе продавец решает один или несколько видов QR-кодов ему использовать.

Чтобы ещё более облегчить и упростить жизнь и будни клиента, можно воспользоваться вторым способом предоставления QR-кода для оплаты. Кассир или курьер могут создать динамический код для каждой покупки, тогда клиенту не придется вручную вводить сумму, а только сканировать выданный на месте покупке код.

Откройте счет в Ак Барс Банке и начните работать с новым способом оплаты прямо сейчас. Быстрое получение реквизитов — через пять минут после отправки заявки вы уже сможете принимать оплату на счет. Бизнес карта с бесплатным обслуживанием на полгода и % на остаток по счету — это еще не все бонусы, которые вы получите.

Про QR-код в цифрах и процентах

Согласно данным РБК, по итогам четвертого квартала 2020 года доля операций по картам в общем обороте достигла 55,9%. А значит уже половина клиентов доверяет безналичным и электронным способам оплаты. На вопрос, готовы ли предприниматели и кредитные организации работать по QR-кодам, отвечает еще одна статистика от РБК. На конец 2020 года к сервису СБП были подключены 22 банка и более 44,5 тыс. торговых компаний. Это мягко говоря, очень скромный старт.

Опросы Национального агентства финансовых исследований выглядят многообещающе: «Большинство россиян — 84% — планируют оплачивать покупки по QR-кодам, хотя в своей массе считают эту технологию менее удобной, чем все другие способы оплаты».

Вместе с тем ЦБ РФ уже обязал все системно значимые банки подключиться к СБП до 1 октября 2021 года. Тянуть до последнего никто не стал и выполнили поручение досрочно. Дальше — больше, все банки, желающие работать по универсальной лицензии, обязаны включиться в работу с СБП до 1 апреля 2022 г..

Преимущества и недостатки оплаты по QR-кодам

Начнем перечислять плюсы и минусы оплаты для клиентов. Потому как бизнес должен идти навстречу покупателю, и делать все возможное, чтобы покупали чаще и больше.

Минусы для покупателя

Теперь давайте найдем плюсы. Посмотрим, смогут ли они перекрыть перечисленные недостатки.

Плюсы для покупателя

Исходя из перечисленных факторов, сложно определить — QR-код это плохо или хорошо для оплачивающей стороны. Скорее всего старшему поколению будет сложнее при проведении таких платежей, а вот подростки, молодежь откликнутся с удовольствием.

Принимайте платежи от покупателей с помощью смартфона и технологии SoftPOS: по банковским картам, с помощью Apple Pay, Google Pay и других приложений, через СБП по QR-коду.

Как же обстоят дела у предпринимателей?

Минусы для предпринимателя

Плюсы для предпринимателя

СБП это дополнительный и модный способ оплаты, который активно рекламирует и поддерживает государство. К тому же он будет одним из конкурентных преимуществ, отличающих вас от остальных.

Если вам ближе классический способ оплаты — по картам, то в Ак Барс Банке у найдется индивидуальное решение для вас. Средства зачисляются день в день, а информационная и техническая поддержка работает круглосуточно.

Ответы на самые частые вопросы про QR-код и систему быстрых платежей: ликбез для предпринимателей

Все уже что-то слышали о системе быстрых платежей и QR-кодах, но как все это работает, как подключиться, что новый вид расчетов даст бизнесу разобрались не все. Мы понимаем — новое всегда немного пугает и настораживает, поэтому сегодня ответим на самые горячие вопросы простым и понятным языком.

СБП была доступна и ранее, но ею пользовались только при переводах между физлицами. В конце 2019 года Центробанк позволил проводить расчеты также между физическими и юридическими лицами. Так что получать оплату за товары или услуги теперь можно намного быстрее и проще.

Сделать перевод можно не только через приложение банка по номеру телефона (да и подходит такой способ не всем), но и по QR-кодам. Причем этот вариант одинаково доступен и тем, кто торгует онлайн, и для офлайновых продавцов.

Итак, что же больше всего волнует предпринимателей.

Комиссия

Банковские комиссии постоянно растут, требования к расчетам ужесточаются. На онлайн-кассы предстоит переходить в следующем году всем, кроме самозанятых. К тому же приходится бороться с возросшей конкуренцией. Самое время искать способы экономии.

Для этого отлично подходят платежи через СБП, причем комиссия будет зависеть от того, за какие услуги или товары с вами рассчитываются :

Если сравнивать с комиссиями по эквайрингу ( стоимость оборудования и его обслуживания), то выгода становится очевидной.

Принимать платежи с низкими комиссиями можно при помощи МоегоСклада и Тинькофф Оплаты.

Как подключиться к быстрым платежам

Для начала убедитесь, что банк, в котором открыт ваш расчетный счет, подключен к СБП. Если счета нет, его необходимо открыть.

Если уже используете сервис МойСклад, для настройки оплаты через систему быстрых платежей вам понадобится счет в Тинькофф банке.

Теперь нужно настроить для приема платежей ваши торговые точки.

Как настроить платежи в сервисе МойСклад

Счет открыт и к системе вы подключились. Теперь остается провести интеграцию с сервисом. Для этого:

Чтобы вам было проще пройти все шаги по подключению, мы подготовили подробную инструкцию.

Как происходит оплата по QR-коду

Процесс немного отличается при оплате через розничную оффлайн-точку и в интернете.

Обратите внимание! Если банк не подключен к системе быстрых платежей перевод может идти гораздо дольше (от нескольких дней до недели), поэтому бессмысленно подключать оплату по QR-коду без СБП.

Оплата в интернете

В интернет-магазине система сама генерирует код для оплаты. Покупатель также сканирует код и переводит деньги.

При оплате с мобильного устройства достаточно выбрать вид оплаты через СБП.

Какие бывают QR-коды

Есть два типа кодов — статический и динамический.

Подходит для небольших объектов торговли и услуг: магазина, парикмахерской, фитнес-клуба, платной парковки. Распечатанный код можно прикрепить рядом с кассой.

Формируется для каждой оплаты. Удобен для среднего бизнеса, интернет-магазинов.

Чем оплата по QR-коду отличается от эквайринга, кроме технологии

Можно выделить несколько ключевых отличий:

Есть ли ограничения для использования QR-кодов при оплате

Не все банки охотно подключают СБП, поэтому использовать платежи по QR (и не ждать при этом неделю поступления средств на счет) стоит только если ваш банк подключился к системе.

В 2021 году все лидеры банковского сектора будут обязаны подключиться к СБП, их обязывает это сделать ЦБ и проблем с приемом платежей уже не будет.

Не стоит забывать и покупателях:

Ограничены ли расчеты по QR-коду

Сейчас лимит на совершение транзакции составляет — 600 т.р. В следующем году ЦБ собирается увеличить предельный размер перевода.

Платит ли комиссию покупатель

В общем случае — нет, например, в Тинькофф банке комиссия за переводы платежей через СБП по QR-коду отсутствует. Но комиссию могут удержать, если оплата совершается с кредитного счета или карты.

Что в итоге

Полность заменить другие виды расчетов платежи с помощью СБП и QR-кодов пока не может. Скорее, это альтернативный способ оплаты. Но для экономии денег и привлечения покупателей новый вид расчетов ввести стоит.

Если хотите посмотреть на практике, как создавать продажи, редактировать заказы и выставлять оплату по QR-коду, предлагаем бесплатно получить запись вебинара по QR.

Вести учет торговых операций, складской учет, обрабатывать заказы клиентов и подключить расчеты безналом по QR-коду можно в сервисе МойСклад.

«Плати QR» — новый эквайринг

Графический код и немного банковской магии — рассказываем о новом способе принимать безналичную оплату от клиентов без терминала.

Что такое «Плати QR»

Это новый вид эквайринга — оплата по куар-коду в банковском приложении. Куар-коды вы наверняка не раз видели: двухмерные штрихкоды, которые можно считать с помощью камеры смартфона.

Чем «Плати QR» отличается от привычного эквайринга:

Оплата через приложение «Плати QR» надёжнее переводов на карту продавца, потому что исключает риск ошибки и удобнее для клиента. А чем проще покупателю приобрести товар, тем больше вероятность, что он вообще это сделает.

Кому подходит сервис

«Плати QR» подходит любому бизнесу благодаря разнообразию решений для онлайн- и офлайн-оплат. Но особенно полезен:

Как работает «Плати QR» от Сбербанка

Вы заключаете договор с банком и получаете индивидуальный куар-код: один или несколько — для каждой точки или курьера.

Принимать оплату по QR можно на следующий день после подключения. Есть четыре способа делать это с помощью сервиса:

После покупки клиент увидит уведомление о том, что платёж прошёл успешно, в своём приложении, а продавец или курьер — в Сбербанк Бизнес Онлайн. Вы можете дать ограниченный доступ к аккаунту сразу нескольким кассирам и курьерам по специальному логину и паролю и не беспокоиться о безопасности: персонал будет видеть только операции по «Плати QR».

При оплате с помощью «Плати QR» покупатели получают бонусы СПАСИБО.

Узнать больше о сервисе и подключить его можно в разделе «Плати QR».

Оплата по QR-коду: что за зверь и нужен ли он вам

Вcе уже привыкли оплачивать любые покупки картой — так совершается половина платежей в России. Покупатели не парятся с купюрами, продавцы — со сдачей. Чтобы принимать безналичную оплату, не обязательно раскошеливаться на банковский эквайринг. Благодаря системе быстрых платежей можно обойтись без пинпада и сэкономить на эквайринге. Разбираемся, как это работает.

Что вы узнаете

СБП, или система быстрых платежей — это проект Банка России. Он включает два направления.

Первое — сервис мгновенных денежных переводов по номеру телефона. Эта штука создана для физлиц. Второе направление СБП — оплата товаров и услуг по QR-коду. Этот сервис ориентирован скорее на бизнес. Чем же он хорош? Стоит ли внедрять его в ваш магазин, ресторан или салон? И подружатся ли с новой схемой работы ваши кассовая и учетная программы?

Плюсы для бизнеса

Услуги СБП составляют 0,2—0,7% от суммы платежа. Для сравнения: банки берут от 1,6 до 2,8%. Поскольку безналично совершается большая часть платежей, экономия выходит существенная.

Банки обычно переводят деньги только на следующий день, а бывает, и через несколько дней.

В банках пинпад стоит 20 000 рублей. Его также можно взять в аренду, но это тоже деньги. Платить приходится и за регулярное обслуживание аппарата.

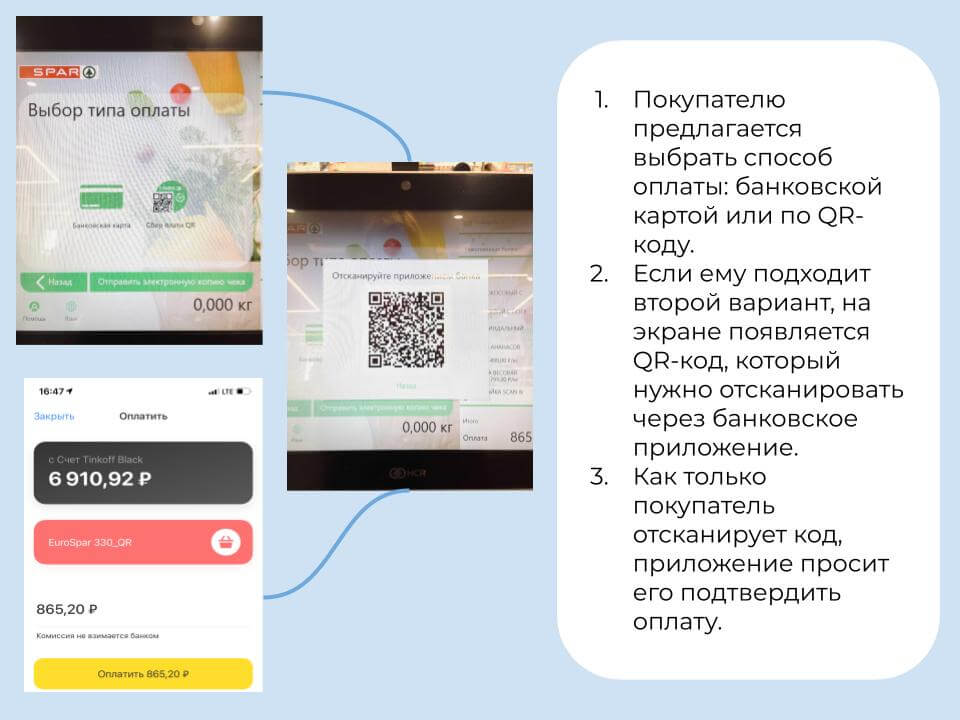

Как выглядит процесс оплаты по QR-коду

Для кого-то все еще новая технология — в системе СБИС уже обычное дело. Поэтому расскажем, как внедрить и использовать оплату по QR-коду, на примере программы для автоматизации розничных магазинов, общепита и салонов СБИС.

Еще не в СБИС? Попробуйте бесплатно

Вернуть товар, который был оплачен через СБП, также просто. Покупатель предъявляет чек, по указанным на нем реквизитам продавец делает «обратную операцию» — и средства моментально поступают покупателю на счет.

Как формируется QR-код

Самый простой вариант — получить многоразовый QR-код, в который зашит только расчетный счет заведения. Его можно распечатать на наклейке или холдере и установить рядом с кассой. Но есть существенный недостаток. После сканирования покупателю придется ввести сумму покупки, а продавцу — проконтролировать этот момент.

И для заведения, и для клиента удобнее, чтобы в коде сразу была зашифрована полная информация о платеже, включая стоимость. СБИС автоматически формирует такой индивидуальный QR-код при каждой продаже. Его можно показать клиенту где угодно. Выбирайте тот способ, который больше подходит вашему заведению. В торговой точке удобно использовать чековую ленту, в салоне красоты— экран кассира, а в ресторане — мобильные телефоны официантов.

На экране

Есть экран покупателя — СБИС выведет код на него. Нет? Код отобразится на мониторе кассира — просто разверните к гостю.

На чеке

Отправьте код на кассовую ленту и отдайте клиенту распечатанную версию. Покупатель считает QR с бумаги.

В виджете

В СБИС существуют готовые виджеты, чтобы принимать заказы на сайте или в соцсетях. В момент оплаты покупатель отсканирует код прямо с экрана своего компьютера.

В мобильном приложении

СБИС умеет создавать код в приложениях для кассира и для официанта. Останется только показать клиенту экран смарт-терминала или телефона.

Как настроить оплату по QR-коду

Если вы используете СБИС, никаких сложных настроек и интеграций не потребуется. Чтобы начать работать с QR-кодами СБП, нужно всего два шага.

Готовы начать работу в СБИС?

Не совсем минусы — несколько нюансов

Популярность оплат по QR-коду — лишь вопрос времени. Но на данном этапе у быстрых платежей по QR действительно есть несколько нюансов.

Технология новая — на старте придется тратить время на объяснения

Да, не все покупатели сразу разберутся, как и чем сканировать код. Кто-то вместо приложения банка будет использовать обычную камеру смартфона. Но на рассказ о том, как все работает, у кассира уйдет меньше минуты. Если у вас небольшой магазин или поток клиентов низкий, лучше потратить эту минуту, но сэкономить реальные деньги.

Не все банки поддерживают технологию

Да, если сканировать код СБП в приложении «Сбербанк Онлайн», волшебства не произойдет. Оплатить по QR-коду можно только через приложения банков — участников проекта. Тем не менее, сейчас в проекте СБП по QR-оплатам участвуют уже 43 банка, среди них Тинькофф, ВТБ, ПСБ, Райффайзенбанк. Так что технологию на практике смогут оценить большинство ваших клиентов.

Для работы нужен интернет

Если в момент оплаты у вас в заведении пропадет интернет, у клиента в мобильном приложении банка деньги спишутся, а к вам так и не придут. Придется взять контакты клиента и его отпустить, а потом разбираться с банком. От такого никто не застрахован. Но ведь сбои случаются и при использовании банковских терминалов, правда?

Как применять — реальные кейсы

У покупателя нет с собой ни налички, ни карты — только телефон

Например, сотрудник офисного центра вышел на перекур, и тут ему на глаза попалась вывеска вашей кофейни. Конечно, он может оплатить свою внезапную «хотелку» с помощью Apple Pay или Google Pay. Вместо этого предложите отсканировать QR-код в приложении банка. Так не только клиенту будет удобно, но еще и вам выгодно.

У продавца нет банковского терминала, а у покупателя — налички

Предположим, вы торгуете квасом в розлив, у вас несколько точек в городе. Устанавливать на каждую банковский терминал нет смысла — дорого, да и заплатить проще мелочью. Но ведь найдутся те, у кого в карманах нет монет. Принимайте безналичные платежи по QR-коду и включите в список своих клиентов тех, кто не носит бумажники.

У покупателя внезапно не оказалось денег: ни наличных, ни на карте

Бывает, человек пришел в ресторан, отобедал и только после десерта понял, что оставил все свои средства дома. Вашего незадачливого посетителя выручит друг, ведь по QR-коду заплатить может кто угодно и откуда угодно. Достаточно лишь отправить своему помощнику фотографию кода.

Продавец привык получать переводы на карту, но покупатель не хочет терять кешбэк

Типичный пример — салон красоты. Мастера часто просят клиентов перевести деньги им на карту как физическому лицу. Оплата по QR-коду поможет салону выйти из тени, а покупателю — не потерять кешбэк от банка. Банки рассматривают оплаты по QR как покупки, а не просто переводы на счет — все бонусы начисляются.

Как подключить оплату по QR-кодам: гайд для бизнеса

Разобраться с новой схемой решила Анастасия Вершинина. Она продает продуктовые наборы в небольших торговых точках и хочет, чтобы их покупали как можно больше людей.

Система быстрых платежей: как работает и кому подходит

После того как в России заработала Система быстрых платежей, денежные переводы стали намного проще. Клиенты разных банков, которым нужно перекинуть средства друг другу, уже знают, что сервис позволяет выполнить эту операцию по номеру телефона. А вот с другим преимуществом СБП, подходящим для бизнеса, знакомы не все.

Комиссия в СБП

Анастасия неспроста обращает внимание на комиссию. Ей хочется постоянно расширять ассортимент, чтобы удержать старых клиентов, привлечь новых и выдержать конкуренцию. Это требует больших вложений, и наша героиня пытается сократить издержки.

Возможность принимать безнал от покупателей с низкой комиссией и без расходов на оборудование есть в МоемСкладе и Тинькофф Оплате. Причем стоимость перевода по СБП зависит от видов товаров или услуг.

Как подключиться к СБП

С момента как владелец магазина или индивидуальный предприниматель заинтересовался Системой быстрых платежей до того, как он сам сможет принимать оплату по QR-коду проходит не так много времени. Первое и главное с чего нужно начать — это открыть расчетный счет в банке, который подключен к СБП.

Для пользователей МоегоСклада, которые хотят настроить новый способ оплаты, необходим счет в Тинькофф банке. Если он уже есть, нужно написать письмо на электронный адрес eacq_accounts@tinkoff.ru, указав в теме ИНН компании и «СБП МойСклад».

После этого нужно дождаться ответа от менеджера банка, который подключит оплату по QR-коду, а затем получить ID и пароль на сайте Тинькофф Оплаты.

Настраиваем платежи в МоемСкладе

Итак, у вас открыт расчетный счет и подключена Система быстрых платежей. Самое время настроить интеграцию с сервисом МойСклад. Находим приложение Тинькофф Оплата в Меню пользователя и устанавливаем его. На этом этапе понадобятся ID терминала и пароль, которые вы уже получили ранее. Затем ставим флажок в строке Установлено и сохраняем.

Чтобы принимать оплату по QR-коду в МоемСкладе, нужно открыть карточку точки продаж, для которой вам необходимо подключить новую услугу, и отредактировать ее, изменив способ оплаты.

Все эти шаги подробно описаны в нашей инструкции.

Оплата по QR-коду для розницы

Процесс оплаты можно разделить на три этапа :

Владельцы офлайновых точек могут заранее распечатать необходимый код.

Как происходит оплата в интернете

В случае с интернет-магазином система сама генерирует код на этапе оплаты. Пользователю достаточно навести телефон и отсканировать код. Если же покупатель зашел на сайт с мобильного устройства, он просто увидит кнопку «Оплатить через СБП».

Виды QR-кодов

Статический может использовать продавец, который хочет распечатать наклейку с привязанным к его счету QR-кодом, чтобы затем прикрепить ее рядом с кассой. Динамический же подойдет если нужно, чтобы код автоматически формировался для каждой новой оплаты.

Отличия от классического эквайринга

Можно выделить три основных отличия оплаты по QR-коду от классического эквайринга — когда магазины принимают оплату по картам, а также по Apple Pay, Google Pay и т.п.:

Что насчет ограничений?

Оплата по QR-коду применима практически для любого небольшого магазина, а также для парикмахерской, фитнес-клуба, киоска или паркинга. Но и у такого удобного способа есть ограничения, которые стоит учитывать.

Расплатиться за товар по QR-коду пока могут только клиенты банков, которые подключены к Системе быстрых платежей и принимают такой вид перевода. Актуальный список можно найти на сайте СБП по фильтру «Оплата по QR». С 2021 года проблема исчезнет, поскольку подключиться к системе обяжут все крупные банки с лицензией.

Как рассчитать выгоду для бизнеса?

Чтобы понять, сколько ваш бизнес сэкономит на приеме оплаты по QR, скачайте пример расчета выгоды на нашем сайте. В нем вы сможете сравнить прием платежей по QR-кодам через СБП с сервисом Плати QR от Сбера.

Есть ли лимиты на операции?

Сейчас лимит составляет 600 000 рублей на одну операцию. Это значит, что через СБП можно купить недорогой автомобиль. В 2021 году ЦБ обещает увеличить лимит.

Есть ли комиссия для покупателя?

Национальная система платежных карт (НСПК) и Тинькофф банк не берут комиссию с покупателя. Но некоторые банки могут так делать, если товар оплачивается с кредитного счета.

Можно ли подключить оплату по QR-коду на ЕНВД или патенте?

Взвесив все за и против, Анастасия все-таки решила предложить своим клиентам еще один способ оплаты. Чтобы закрепить знания, она посмотрела бесплатный обучающий вебинар. Его участники рассказали и показали, как создавать новые продажи, редактировать заказы и выставлять оплату по QR-коду.

Еще Анастасия начала использовать МойСклад, чтобы вести учет продуктовых наборов, которые ежедневно привозят на склад ее небольшого магазина. В сервисе не только есть интеграция с Тинькофф Оплатой, чтобы принимать безнал по QR-коду, но и возможность обрабатывать заказы клиентов. А еще бесплатный пробный период. Регистрируйтесь прямо сейчас и убедитесь сами!