Как с 1 октября изменятся правила заполнения платежек по налогам и взносам

С 1 октября при заполнении платежек нужно будет применять новый перечень оснований платежа при погашении задолженности за истекшие периоды (поле 106). Кроме этого, для ИП и других «частников» изменятся правила заполнения поля 101 платежки, в котором указывается статус составителя поручения. Эти и другие поправки в порядок заполнения платежных поручений на перечисление денег в бюджет внесены приказом Минфина от 14.09.20 № 199н.

Поле 106 «Основание платежа» (при погашении задолженности по истекшим периодам)

Сейчас в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 указываются, в частности, следующие значения:

С октября 2021 года перечисленные коды будут упразднены. Вместо них нужно будет указывать «ЗД» (погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное).

При этом если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

Поле 101 «Статус составителя платежки» (изменения для ИП и прочих «частников»)

По действующим правилам статус составителя платежки может принимать одно из 26-ти значений. При этом для предпринимателей, адвокатов, нотариусов и глав крестьянских (фермерских) хозяйств и обычных граждан предусмотрены отдельные коды:

С октября коды «09», «10», «11» и «12» будут упразднены. Вместо них все физлица (ИП, нотариусы, адвокаты, главы КФХ и «обычные» физлица) должны будут указывать код «13».

Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

Таблица с новыми реквизитами приведена в письме ФНС от 08.10.20 № КЧ-4-8/16504@ (см. « Как в 2021 году изменятся реквизиты счетов для уплаты налогов и взносов: смотрите таблицу от ФНС »). Для каждого региона указан БИК и наименование банка-получателя (поля 14 и 13). А для каждого банка-получателя — соответствующий ему новый и устаревший счет ТОФК (поле 17), а также номер счета банка получателя средств (поле 15).

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

Предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Сейчас, чтобы проверяющие могли однозначно определить, от кого пришел платеж, физлицо указывает свой ИНН. Есть и другой вариант — вместо ИНН заполнить поле 108 «Номер документа, который является основанием платежа», либо внести УИН в поле 22 «Код». А при отсутствии УИН допустимо указать адрес проживания или пребывания.

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Новые коды бюджетной классификации введены для НДФЛ, рассчитанного по повышенной ставке (см. « Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году »).

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

С 17 июля 2021 года (удержания из зарплаты работника)

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

Начиная с октября 2021 года, значения «ТР», «ПР», «АП» и «АР» будут упразднены. Вместо них остается значение, единое для всех перечисленных случаев — «ЗД».

Если в поле 106 стоит «ЗД», то поля 108 и 109 нужно заполнить так, как показано в таблице 2. Изменения внесены приказом № 199н.

Как с октября 2021 года заполнять поля 108 и 109, если основание платежа — «ЗД»

Документ, по которому переводятся деньги

Поле 108 «Номер документа» (образец заполнения)

Поле «109» «Дата документа основания платежа»

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

С 1 октября 2021 года (коды ИП и других «частников» в поле 101)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Как заполнить поля 106 и 107 в платежном поручении

Платежное поручение и его реквизиты

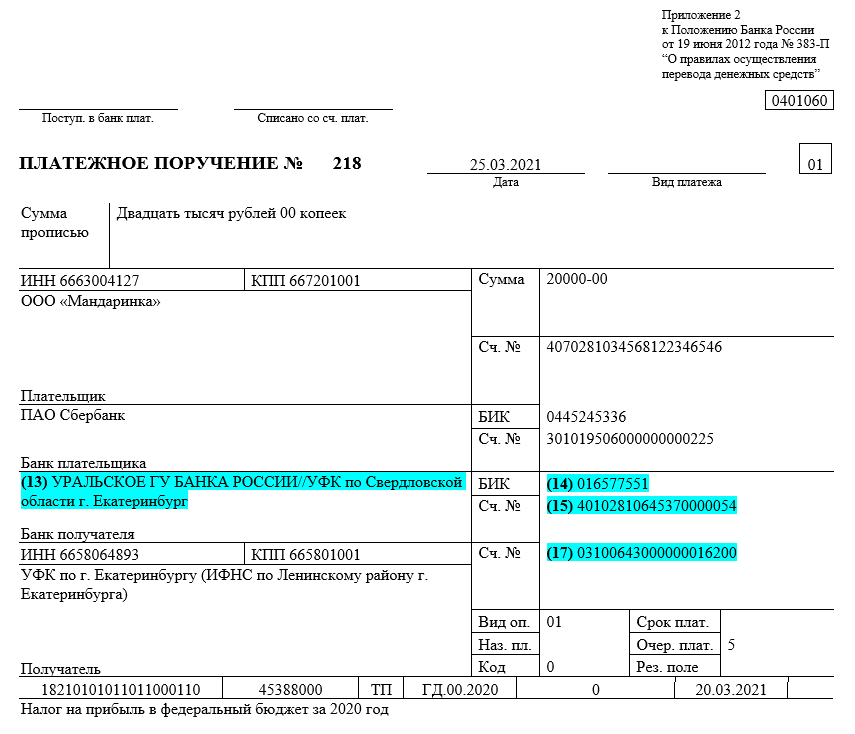

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

Бланк платежного поручения по форме 0401060

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2020 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2020 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

|---|---|

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2019.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Налоговый период год код в платежном поручении

По действующим правилам в реквизите «107» платежного поручения на уплату налогов проставляется значение налогового периода, за который уплачивается налог. Показатель используется для указания периодичности уплаты налогового платежа, которая может быть месячной, квартальной, полугодовой или годовой.

Минфин России разъяснил, что при заполнении поручения на уплату НДФЛ в названном реквизите следует проставлять месяц, на который приходится дата фактического получения дохода, определяемая в соответствии со ст. 223 НК РФ.

Так, при выплате ежемесячных премий работникам в декабре за ноябрь в реквизите «107» следует указывать ноябрь – «МС.11.2020». Связано это с тем, что датой фактического получения дохода в виде ежемесячных премий, являющихся составной частью оплаты труда, признается последний день месяца, за который налогоплательщику был начислен указанный доход.

Датой фактического получения дохода при выплате квартальных и годовых премий признается день выплаты этих премий. Поэтому при перечислении НДФЛ с премии, выплаченной в декабре, в реквизите «107» следует указывать декабрь – «МС.12.2020».

Датой фактического получения дохода в виде отпускных и пособий по временной нетрудоспособности также признается день их выплаты. Поэтому при перечислении НДФЛ с отпускных и пособий, выплаченных в декабре, указывается «МС.12.2020». В аналогичном порядке заполняется реквизит «107» при перечислении НДФЛ, удержанного при выплате физическому лицу процентов по договору займа.

Как заполнить платежное поручение по налогам в 2021 году

Сегодня мы рассмотрим, как заполнять платежные поручения по налогам по новым правилам. Разобраться в этом нам помогли эксперты системы Контур.Экстерн.

Новые реквизиты платежных поручений

С этого года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платежках нужно указывать два счета и новые БИК.

Изменения коснулись четырех полей платежного поручения:

— в поле 13 уточнено название банка получателя.

— в поле 14 изменился БИК.

— в поле 15 нужно указывать номер счета банка получателя, входящий в состав единого казначейского счета. Раньше здесь ставили нули.

— а в поле 17 добавили номер казначейского счета.

Многие банки уже принимают только платежки с новыми реквизитами. Но если ваш банк не в их числе, то до 30 апреля 2021 года можно применять старые счета — это переходный период. А вот с первого мая нужно указывать исключительно новые. Иначе платеж попадет в невыясненные.

Для каждого региона ввели свои реквизиты. Узнать их можно на сайте налоговой.

Новые правила заполнения полей платежного поручения

Рассмотрим новые правила заполнения для пяти полей:

Изменения вступили в силу с 1 января, но часть из них начнёт действовать позже в течение года.

Поле 60 «ИНН»

С первого января иностранные организации и физлица, не состоящие на учете в налоговой, могут указывать 0 в поле «ИНН плательщика». Исключение — платежи, администрируемые налоговыми органами.

С семнадцатого июля нельзя вписывать ИНН организации, если с физического лица удерживается доход для погашения задолженности. Вместо этого указывается ИНН самого должника.

А с первого октября нельзя будет указывать ИНН кредитной организации, если платежное поручение на перечисление денег в бюджет составило физическое лицо без счета. В этом случае в реквизитах нужно будет указать ИНН физлица или 0, если номер не присвоен.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав крестьянских хозяйств.

С первого октября коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них будут использовать код для физлиц — «13».

Также появятся новые коды:

Код «29» — для политиков, которые перечисляют деньги в бюджет с избирательных счетов и счетов фондов референдума.

Код «30» — для иностранных лиц, не состоящих на учете в налоговой, при уплате таможенных платежей.

Поле 106 «Основание платежа»

Уменьшится перечень кодов основания платежа.

Несколько кодов для погашения задолженности: по требованию налоговой, акту проверки, решению о приостановлении взыскания и исполнительному документу — заменит код для добровольного закрытия долгов. Он будет использоваться для погашения задолженности по истекшим периодам, в том числе и добровольного.

Также удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основание платежа»

Удалённые коды для погашения задолженности будут фигурировать в составной части номера документа — это первые два знака.

Например, требование об уплате налога № 237 будет выглядеть следующим образом: «ТР0000000000237».

Поле 109 «Дата документа — основания платежа»

Изменится порядок заполнения поля сто девять для погашения задолженности по текущим периодам. В нем нужно указать дату документа который является основанием платежа.

— решение о привлечение к ответственности за налоговое правонарушение или решение об отказе в привлечении к ответственности;

— решение о приостановлении взыскания;

— исполнительный документ и возбужденное исполнительное производство.