Какой код дохода ставить в платежке на подотчетные

Однозначного ответа на этот вопрос нет.

В законе «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ данные суммы не указаны. Поначалу не сказал ничего конкретного по этому вопросу и Центробанк (письмо от 08.06.2020 № 45-1-2-ОЭ/8224). Он просто отмечал, что при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99, 101 закона № 229-ФЗ установлены ограничения, код вида дохода не указывается. А за квалификацией выплат отправил в Минюст.

Однако далее ЦБ РФ конкретизировал свою позицию: при перечислении денег в подотчет код вида дохода в платежном поручении заполнять не нужно.

Многие эксперты так же считают, что в платежках на подотчет (кроме командировочных) код дохода не заполняется. Аргументируют тем, что:

В целом это логично. Но есть важное «но». Если в платежке на подотчетные суммы код дохода не указать, а в банке на работника будет исполнительный лист, банк может всю эту сумму отправить на исполнение исполнительного листа. Ведь он не увидит ограничений на взыскание. Поэтому безопаснее ставить код 2. По аналогии с командировочными суммами, которые указаны в ст. 101 закона № 229-ФЗ в числе сумм, на которые взыскание не обращается.

Ответственности за неправильные коды в платежках нет. Поэтому лучше перестраховаться и поставить код 2. Иначе подотчетные работник может не получить. Однако учитывая разъяснения ЦБ РФ, отсутствие кода дохода в данном случае не должно привести к негативным последствиям.

Какой штраф предусмотрен за неуказание в платежном поручении кода вида дохода при перечислении работнику заработной платы и других доходов, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Больше информации о кодах доходов в платежках — в нашей статье.

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2021 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

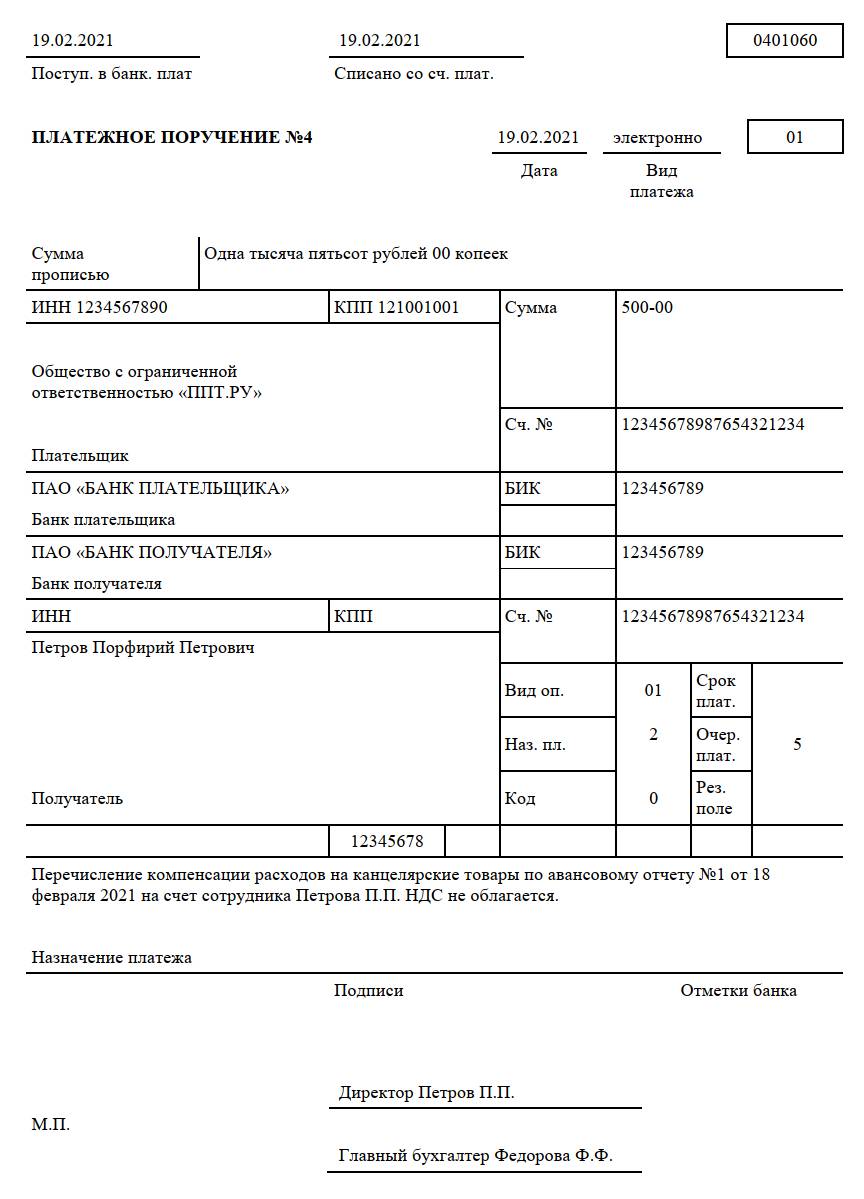

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

К чему приводят ошибки в поле 20

Ошибки в коде назначения платежа приводят к неприятным ситуациям:

Командировочные: код дохода в платежном поручении

komandirovochnye_kod_dohoda_v_platezhnom_poruchenii.jpg

Похожие публикации

Начиная с 01.06.2020 г., при перечислении денежных средств работникам в платежном документе нужно отражать новый реквизит – код дохода. Нужно ли указывать при перечислении командировочных код дохода в платежном поручении, расскажем в этой статье.

Новые коды в платежках

Согласно изменениям, внесенным в закон «Об исполнительном производстве» № 229-ФЗ от 02.10.2007, работодатели должны указывать в платежных поручениях код дохода, если выплата производится сотруднику по трудовому договору или физлицам, работающим по договорам ГПХ. Код дохода позволяет сотрудникам банка и приставам понять, с каких выплат можно производить удержания по исполнительным документам, а с каких нельзя. Подробнее об ограничении по взысканию долгов приставами с 1 июня 2020 года читайте здесь.

Таких кодов всего три, утверждены они Указанием ЦБ РФ № 5286-У от 14.10.2019:

В зависимости от вида перечисляемого физлицу дохода, один из этих кодов указывается в поле платежки «Наз. пл.» (поле 20).

Командировочные расходы: код дохода в платежном поручении

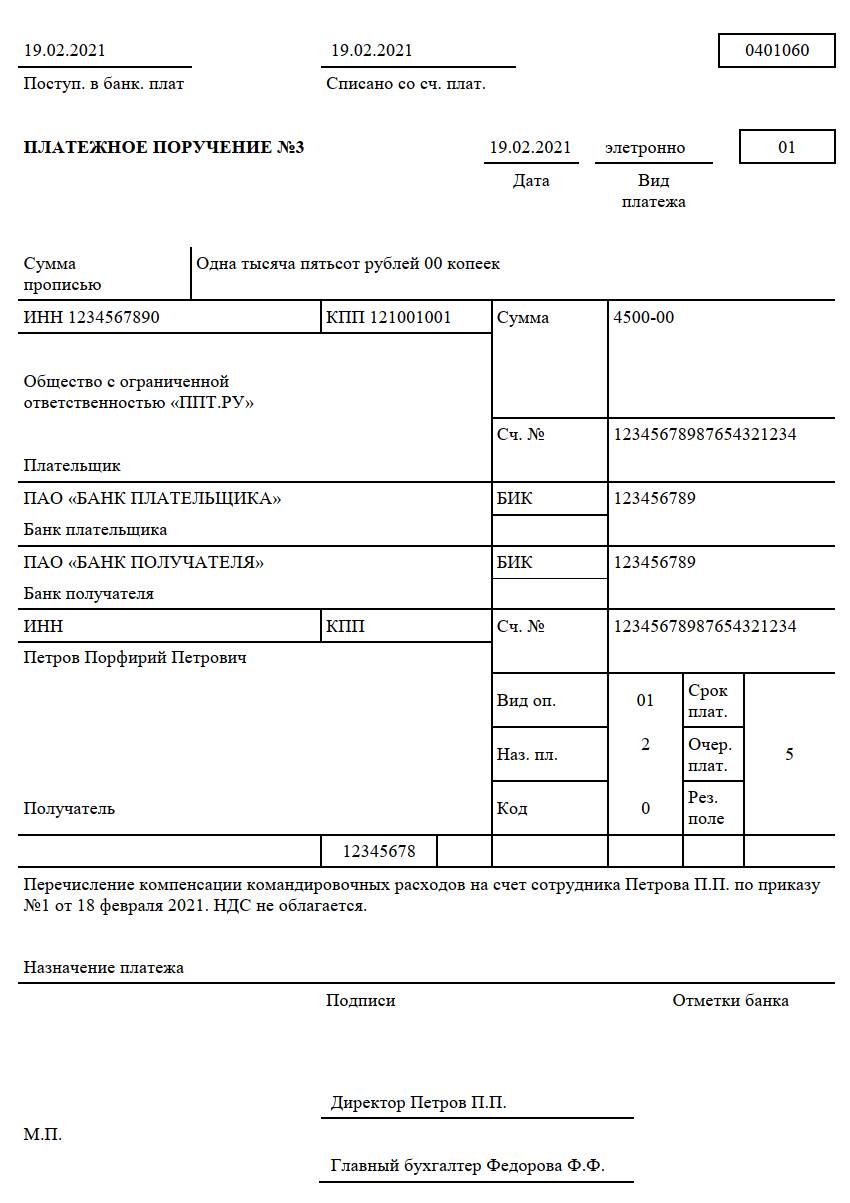

При направлении сотрудника в командировку работодатель обязан возмещать ему затраты на проезд, расходы на проживание в гостинице, суточные, а также иные расходы, произведенные работником с ведома работодателя во время командировки (ст. 168 ТК РФ). Командировочные расходы подтверждаются авансовым отчетом работника, а возмещение этих затрат может производиться как путем выдачи наличных средств из кассы, так и перечислением на банковскую карту сотрудника. Какой код дохода должен указать бухгалтер в платежке на перечисление командировочных?

Чтобы ответить на этот вопрос, обратимся к перечню доходов, из которых взыскание невозможно: в пп. «а» п. 8 ч. 1 ст. 101 закона № 229-ФЗ сказано, что нельзя обращать взыскание на компенсационные выплаты, установленные ТК РФ в связи со служебными командировками. Поскольку командировочные отнесены к средствам, из которых удержания по исполнительным документам запрещены, в поле «Наз. пл.» платежки на перечисление подотчетных командировочных средств или на возмещение затрат по командировке следует указывать код «2».

Ниже приведен пример, как отразить по командировочным код дохода в платежном поручении:

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Уточнения по кодам видов доходов в платежных поручениях с 01.06.2020 г.

Профессия бухгалтера никогда не бывает скучной и занудной. Особенно хорошо это стало видно в период пандемии. Практически каждый день вносились поправки в законодательство, порой даже самые неожиданные, например, получение безвозмездной субсидий от государства и отмена уплаты страховых взносов. Не успели бухгалтеры отойти от этих нововведений, как поступило новое Указание Банка России от 14.10.2019 г. № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», согласно которому с 1 июня 2020 года при перечислении доходов физлицам в платежных поручениях необходимо указывать код вида дохода. Ранее мы уже писали об этом в статье, однако в связи с поступлением огромного количества вопросов по этой теме, мы решили разобрать наиболее часто встречающиеся на практике ситуации.

Напомним основные моменты. В поле 20 «Наз.пл.» (Назначение платежа) платежного поручения с 1 июня необходимо указать один из кодов:

1 – разрешено с ограничениями по сумме;

2 – запрещено (без оговорок);

3 – запрещено (с оговорками для алиментов).

Законодательно удержания с выплат физлицам регулируются ст. 99 и 101 Федерального Закона № 229-ФЗ «Об исполнительном производстве» от 02 октября 2007 г. (в редакции от 02.12.2019 г.)

Если производится перечисление отдельным физлицам, то коды 1, 2 или 3 указываются в платежном поручении в поле 20 «Наз. Пл.», если же перечисляется заработная плата по ведомости, то в ней необходимо указать конкретный вид дохода:

Как это реализовано в программных продуктах фирмы 1С вы можете посмотреть в ранее опубликованной статье.

Необходимо оформлять отдельные платежные поручения (или ведомости, если у вас зарплатный проект) на тех сотрудников, по кому вы производите удержания по исполнительным листам.

Ошибка в коде или его отсутствие могут привести к тому, что банк может взыскать с сотрудника лишнюю сумму или не удержать положенную сумму в полном объеме. Законодательство не требует от банка контролировать наличие кода вида дохода в платежном поручении и правильность его указания, поэтому за правильностью указания кода должно следить ответственное лицо работодателя.

Отметим, что в п. 2 Указания Банка России № 5286-У от 14.10.2019 г. указано: «При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается». Это можно понимать так, что код можно не указывать по тем доходам, размер удержания которых не ограничен, либо по суммам, которые не являются имуществом получателя. Но в этом случае есть вероятность, что те поступления, по которым не указан код дохода, банки могут рассматривать в качестве сумм, размер удержания с которых не ограничен, что может привести к излишним удержаниям. Это могут быть такие выплаты, как подотчетные деньги, возврат займа и пр. В данном случае можно указывать код «2», хотя это и противоречит п. 2 Указаний Банка России № 5286-У от 14.10.2019 г.

За отнесение тех или иных выплат к определенным доходам в целях исполнительного производства отвечает Минюст России. Поэтому за разъяснениями по данной теме можно обращаться в это ведомство. Так же на сайте Банка России в разделе «Национальная платежная система» есть разъяснения по некоторым вопросам проставления кодов видов доходов в платежных поручениях с 01 июня 2020 г.

Рассмотрим основные виды выплат физлицам с указанием кода дохода.

Код в поле 20

«Наз. Пл.»

• арендная плата за автомобиль, помещение

• вознаграждение по договорам ГПХ

• вознаграждение по лицензионному (авторскому) договору

• выплата по договору дарения

• выходное пособие

• дивиденды

• заработная плата, аванс

• мат. помощь к отпуску

• надбавка взамен суточных при разъездном характере работы

• надбавка за вахтовый метод работы

• надбавка за работу в условиях Крайнего Севера

• надбавка за стаж и выслугу лет

• оплата времени простоя

• оплата донорских (работнику-донору)

• оплата за время прохождения мед. осмотра, а также за дни прохождения диспансеризации

• оплата за период отстранения от работы

• оплата за период повышения квалификации

• отпускные

• оплата в период перевода на легкий труд

• оплата за доп. выходные дни для ухода за детьми-инвалидами

• подарки в денежной форме (выплаты по договору дарения)

• пособие по временной нетрудоспособности

• пособие по уходу за больным членом семьи (в т.ч. ребенком)

• премии

• проценты по займам

• районный коэффициент

Доплаты:

• за работу в ночное время

• за расширение зоны обслуживания (увеличение объема работ)

• за совмещение

• за задержку зарплаты, отпускных, выходных пособия и т.п.

• за исполнение обязанностей временно отсутствующего сотрудника

• до фактического заработка в период нахождения в отпуске

• до МРОТ

• до оклада при командировке, при выплате пособий

Компенсации:

• компенсации и надбавки за работу в особых (вредных) условиях труда

• компенсация стоимости молока и пр. (для вредных условий труда)

• компенсация расходов оплаты услуг сотовой связи

• компенсация расходов по аренде (найму) жилья, коммунальных услуг и т.п.

• компенсация расходов при удаленной (дистанционной) работе

• компенсация расходов на питание

• компенсация работникам расходов в виде процентов по ипотеке

• компенсация расходов на оплату стоимости проезда и провоза багажа к месту отдыха и обратно

• компенсация отпуска при увольнении

• компенсация по уходу за ребенком до 3 лет

Средний заработок:

• за период командировки

• за периоды кормления ребенка

• за периоды освобождения от работы

• сохраняемый средний заработок при увольнении

Пенсии:

• по старости

• страховые по инвалидности

• накопительная

• срочная пенсионная выплата

• алименты и суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей

• возмещение вреда в связи со смертью кормильца

• выплаты к пенсиям по случаю потери кормильца за счет средств региональных бюджетов

• выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении служебных обязанностей и членам их семей в случае гибели (смерти) указанных лиц

• ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.)

• материнский капитал

• пенсия по случаю потери кормильца из федерального бюджета

• социальное пособие на погребение. Единовременная материальная помощь пострадавшим в результате ЧС, а также финансовая помощь в связи с утратой имущества первой необходимости, единовременное пособие членам семей граждан, погибших (умерших) в результате ЧС, и гражданам, здоровью которых в результате ЧС причинен вред различной степени тяжести

• суточные

Материальная помощь:

• в виде гуманитарной помощи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи с террористическим актом за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со смертью члена семьи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со стихийным бедствием или другими чрезвычайными обстоятельствами за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• работодателя в связи с регистрацией брака

• работодателя в связи с рождением ребенка

• работодателя в связи со смертью родных

Компенсационные выплаты:

• компенсации командировочных расходов (проезд, проживание) – возмещение по авансовому отчету

• компенсационные выплаты за счет бюджетных средств в связи с уходом за нетрудоспособными гражданами

• компенсация за использование личного имущества (инструмента) в служебных целях

• компенсация за использование личного транспорта для служебных поездок

• компенсация проезда к месту лечения и обратно (в том числе сопровождающего лица), предусмотренная федеральным законом

• компенсация расходов при приеме на работу, переезде или направлении на работу в другую местность

• компенсация стоимости путевок (за исключением туристических), выплачиваемой работникам и (или) членам их семей, инвалидам, не работающим в организации, в российские санаторно-курортные и оздоровительные учреждения

• компенсация стоимости путевок для детей, не достигших возраста шестнадцати лет, в российские санаторно-курортные и оздоровительные учреждения

Пособия:

• единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

• единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности

• единовременное пособие при передаче ребенка на воспитание в семью

• единовременное пособие при рождении ребенка

• ежемесячное пособие по уходу за ребенком до 1,5 лет

• пособие по беременности и родам

• суммы, выплачиваемые в возмещение вреда, причиненного здоровью

• компенсационные выплаты за счет средств местного, регионального или федерального бюджетов пострадавшим в результате радиационных или техногенных катастроф

• возврат сумм займа

• перечисление суммы по заявлению на счет другого лица

Хотелось бы обратить особое внимание на то, что, если перечисляются суммы с разными кодами, например, зарплата и пособие по уходу за ребенком, необходимо заполнить разные платежные поручения, так как в платежном поручении может быть указан только один из кодов видов доходов.

Автор статьи: Валентина Никифорова

Понравилась статья? Подпишитесь на рассылку новых материалов