Командировочные: код дохода в платежном поручении

komandirovochnye_kod_dohoda_v_platezhnom_poruchenii.jpg

Похожие публикации

Начиная с 01.06.2020 г., при перечислении денежных средств работникам в платежном документе нужно отражать новый реквизит – код дохода. Нужно ли указывать при перечислении командировочных код дохода в платежном поручении, расскажем в этой статье.

Новые коды в платежках

Согласно изменениям, внесенным в закон «Об исполнительном производстве» № 229-ФЗ от 02.10.2007, работодатели должны указывать в платежных поручениях код дохода, если выплата производится сотруднику по трудовому договору или физлицам, работающим по договорам ГПХ. Код дохода позволяет сотрудникам банка и приставам понять, с каких выплат можно производить удержания по исполнительным документам, а с каких нельзя. Подробнее об ограничении по взысканию долгов приставами с 1 июня 2020 года читайте здесь.

Таких кодов всего три, утверждены они Указанием ЦБ РФ № 5286-У от 14.10.2019:

В зависимости от вида перечисляемого физлицу дохода, один из этих кодов указывается в поле платежки «Наз. пл.» (поле 20).

Командировочные расходы: код дохода в платежном поручении

При направлении сотрудника в командировку работодатель обязан возмещать ему затраты на проезд, расходы на проживание в гостинице, суточные, а также иные расходы, произведенные работником с ведома работодателя во время командировки (ст. 168 ТК РФ). Командировочные расходы подтверждаются авансовым отчетом работника, а возмещение этих затрат может производиться как путем выдачи наличных средств из кассы, так и перечислением на банковскую карту сотрудника. Какой код дохода должен указать бухгалтер в платежке на перечисление командировочных?

Чтобы ответить на этот вопрос, обратимся к перечню доходов, из которых взыскание невозможно: в пп. «а» п. 8 ч. 1 ст. 101 закона № 229-ФЗ сказано, что нельзя обращать взыскание на компенсационные выплаты, установленные ТК РФ в связи со служебными командировками. Поскольку командировочные отнесены к средствам, из которых удержания по исполнительным документам запрещены, в поле «Наз. пл.» платежки на перечисление подотчетных командировочных средств или на возмещение затрат по командировке следует указывать код «2».

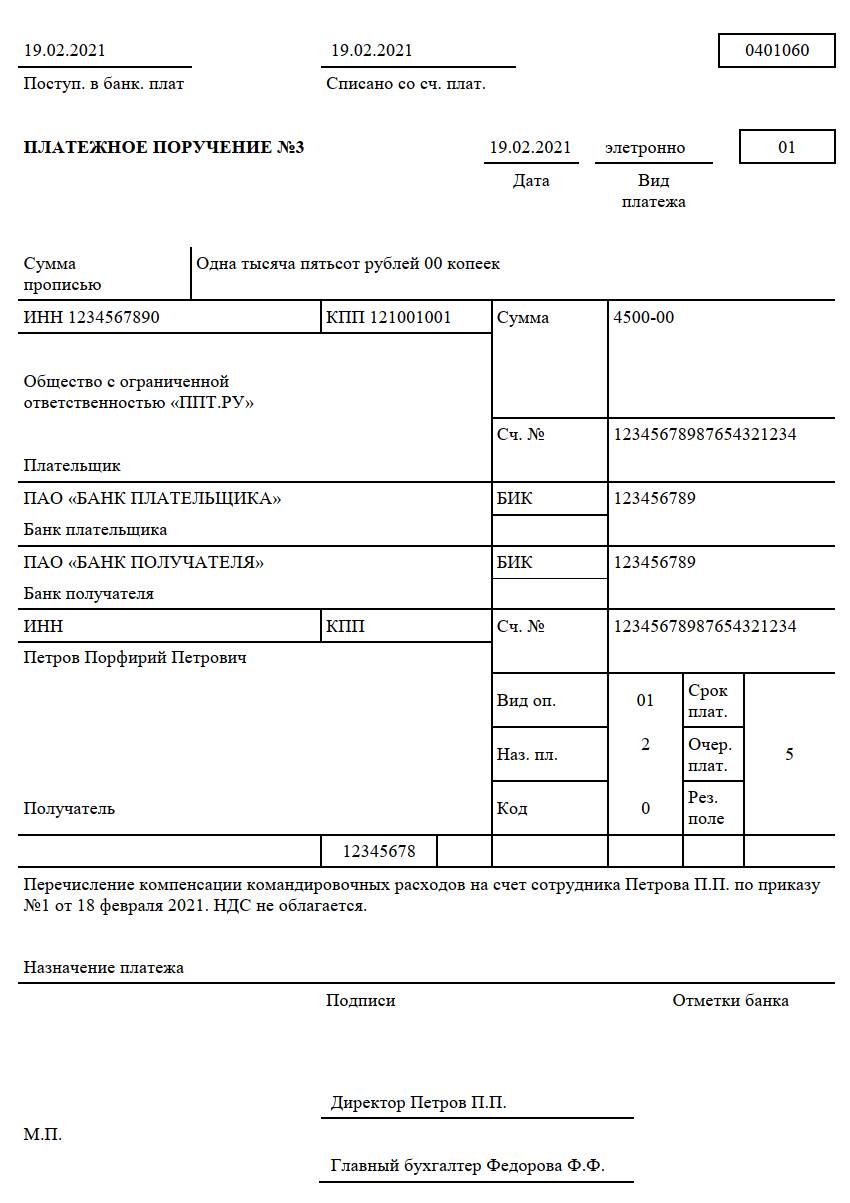

Ниже приведен пример, как отразить по командировочным код дохода в платежном поручении:

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2021 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

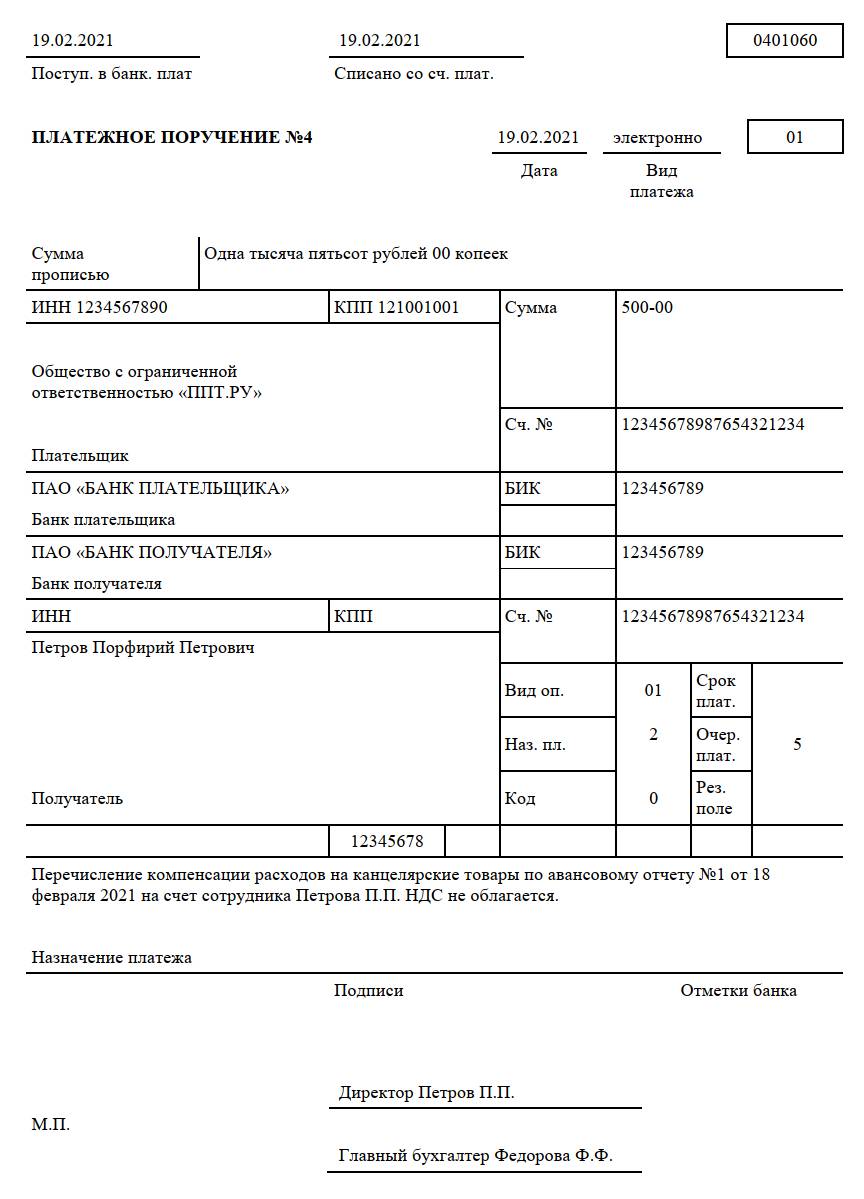

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

К чему приводят ошибки в поле 20

Ошибки в коде назначения платежа приводят к неприятным ситуациям:

Заполнение поля «код вида дохода», если деньги подотчёт: пояснения Центробанка 2020

История вопроса

Напомним: ранее в бухгалтерской среде широко обсуждалось, что нужно ставить в платежке, если деньги не являются доходом работника-физлица, а выданы на служебные нужды. Например, под отчет.

Мнение бухгалтеров склонялось к тому, что в поле 20 «Назначение платежа» нужно указывать код «2», чтобы у банка не возникло обязанности (и возможности) списать выданные под отчет средства в счет погашения долга работника по исполнительному листу.

Однако Центробанк рассмотрел этот вопрос и решил немного иначе, выпустив письмо от 10.07.2020 № 45-1-2-ОЭ/10700 с разъяснениями.

В КонсультантПлюс есть ответ, какой код вида дохода указывать в платежном поручении при перечислении работнику возмещения командировочных расходов:

Учитывая вышесказанное, если организация или индивидуальный предприниматель перечисляют физическому лицу компенсационные выплаты в связи со служебной командировкой, то в распоряжении о перечислении денежных средств надо указать… (читать полностью).

Когда код вида дохода ставить не нужно

ЦБ разъяснил, что в случае безналичного перевода денег, не являющихся доходом, поле для кода вида дохода заполнять вообще не нужно.

В частности, код вида дохода не указывают при переводе денежных средств на банковский счет работника под отчет (или в счет возмещения ему перерасхода по авансовому отчету).

Исключением будет ситуация, когда:

В этих случаях в платежке действительно следует поставить код вида дохода «2».

Какой код дохода ставить в платежке на подотчетные

Однозначного ответа на этот вопрос нет.

В законе «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ данные суммы не указаны. Поначалу не сказал ничего конкретного по этому вопросу и Центробанк (письмо от 08.06.2020 № 45-1-2-ОЭ/8224). Он просто отмечал, что при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99, 101 закона № 229-ФЗ установлены ограничения, код вида дохода не указывается. А за квалификацией выплат отправил в Минюст.

Однако далее ЦБ РФ конкретизировал свою позицию: при перечислении денег в подотчет код вида дохода в платежном поручении заполнять не нужно.

Многие эксперты так же считают, что в платежках на подотчет (кроме командировочных) код дохода не заполняется. Аргументируют тем, что:

В целом это логично. Но есть важное «но». Если в платежке на подотчетные суммы код дохода не указать, а в банке на работника будет исполнительный лист, банк может всю эту сумму отправить на исполнение исполнительного листа. Ведь он не увидит ограничений на взыскание. Поэтому безопаснее ставить код 2. По аналогии с командировочными суммами, которые указаны в ст. 101 закона № 229-ФЗ в числе сумм, на которые взыскание не обращается.

Ответственности за неправильные коды в платежках нет. Поэтому лучше перестраховаться и поставить код 2. Иначе подотчетные работник может не получить. Однако учитывая разъяснения ЦБ РФ, отсутствие кода дохода в данном случае не должно привести к негативным последствиям.

Какой штраф предусмотрен за неуказание в платежном поручении кода вида дохода при перечислении работнику заработной платы и других доходов, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Больше информации о кодах доходов в платежках — в нашей статье.

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.