Что такое код по месту нахождения (учета)

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

Вопрос: Индивидуальный предприниматель осуществляет розничную торговлю в нескольких торговых точках, расположенных в разных районах г. Москвы с различными кодами ОКТМО, и состоит на учете в качестве плательщика ЕНВД в налоговой инспекции по месту нахождения одной из них. Обязан ли предприниматель в расчетах 6-НДФЛ и в справках 2-НДФЛ указывать код ОКТМО по каждой торговой точке? Нужно ли оформлять уплату НДФЛ по каждой торговой точке отдельным платежным поручением?

Посмотреть ответ

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

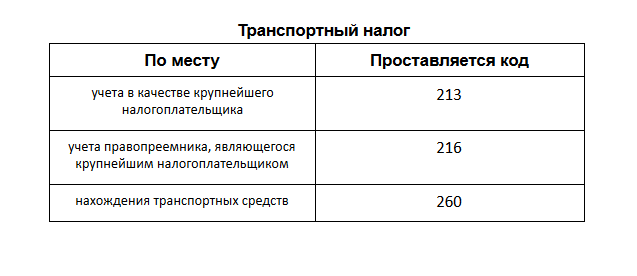

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Вмененка — Пр. №ММВ-7-3/353@ от 04-07-14 (ред. от 19-10-16).

Единый с/налог — Пр. №ММВ-7-3/384@ от 28-07-14 (ред. от 01-02-16).

Земельный налог — Пр. №ММВ-7-21/347@ от 10-05-17.

Налог на имущество — Пр. №ММВ-7-21/271@ от 31-03-17.

Транспортный налог — Пр. №ММВ-7-21/668@ от 05-12-16.

Налог на доходы, для формы 6-НДФЛ — Пр. №ММВ-7-11/450@ от 14-10-15.

Страховые взносы, для РСВ — Пр. №ММВ-7-11/551@ от 10-10-16.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

РСВ: какие коды указать, чтобы отчет приняли

Нюансы проставления кодов в отчете по страховым взносам проанализированы в письме ФНС России от 25.12.2017 № ГД-4-11/26372@.

Первая часть разъяснений касается крестьянско-фермерских хозяйств (КФХ). Авторы письма напоминают, что для целей уплаты страховых взносов главы КФХ приравниваются к индивидуальным предпринимателям. Они уплачивают страховые взносы в фиксированном размере за себя и за каждого члена КФХ независимо от суммы полученного дохода (ст. 430 НК РФ), а также представляют расчет по взносам.

Если у главы КФХ (как с членами КФХ, так и без таковых) нет наемных работников, то он представляет расчет по страховым взносам до 30 января календарного года, следующего за истекшим. На титульном листе РСВ в поле «По месту нахождения (учета) (код)» указывается код места представления отчетности «124». При этом заполняется раздел 2 и приложение 1 к разделу 2 (с идентификацией физических лиц) — на членов КФХ, включая главу.

Если глава КФХ имеет наемных работников и производит им выплаты, расчет по взносам представляется в сроки, установленные для плательщиков-работодателей. То есть не позднее 30-го числа месяца, следующего за расчетным (отчетным периодом). В таком случае РСВ заполняется следующим образом:

В этом же письме специалисты ФНС сообщили, какие коды расчетного (отчетного) периода и коды места представления расчета указать в РСВ, если глава КФХ в течении отчетного (расчетного) периода прекратил деятельность в качестве ИП. По словам авторов письма, такая ситуация действующим порядком заполнения расчета не учтена. В связи с этим до тех пор, пока не будут внесены соответствующие изменения в порядок, на титульном листе можно указывать следующие значения.

Для показателя «Расчетный (отчетный) период (код)»:

Для показателя «По месту нахождения (учета) (код)»:

В заключение письма специалисты ФНС отметили, что КФХ, созданные в форме юрлица, при прекращении деятельности на титульном листе расчета для показателя «Расчетный (отчетный) период (код)» вправе указывать значения в соответствии с приложением № 3 к Порядку, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Впрочем, если они используют указанные выше значения (до момента их официального утверждения), то это не будет считаться нарушением.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что такое КПП?

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

Код с номером 01 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 02 — 05, 31, 32 означают, что постановка на учет произошла по месту нахождения обособленных подразделений.

Коды 06 – 08 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

Код 10 — 29 означают постановку на учет по месту нахождения транспортных средств.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

Избавьтесь от авралов и рутины с помощью Контур.Бухгалтерии. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Зачем нужен КПП?

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Одно юридическое лицо может состоять на учете сразу в нескольких налоговых инспекциях. Например, в одной по месту своего нахождения, во второй по месту нахождения обособленного подразделения, в третей — по месту нахождения недвижимого имущества и так далее. Чтобы понять, к какой инспекции относится налогоплательщик и почему, присваивается КПП.

Получается, что КПП у фирмы может быть несколько и они меняются при определенных обстоятельствах. Например, если организация переехала и встала на учет в другой налоговой. А вот ИНН уникальный, единственный и навсегда. Поэтому КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

В каких документах указывать КПП?

КПП вместе с ИНН организации указывают во всех документах, которые относятся к налогам и страховым взносам. Среди них следующие:

КПП у организации может быть несколько, поэтому важно правильно указывать код в документе. Так, если выставляете счет-фактуру от имени обособленного подразделения, то указывайте его код. Если сдаете 2-НДФЛ по работнику филиала, то тоже указывайте код обособленного подразделения и т.д.

У индивидуальных предпринимателей КПП нет. ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

Что нужно знать про КПП крупнейшим налогоплательщикам?

Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика. Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как узнать КПП?

Ведите учет, платите налоги и зарплату, отчитывайтесь через интернет в веб-сервисе Контур.Бухгалтерия. А если вы зарегистрировали ООО не больше 3 месяцев назад, мы подарим 3 месяца бесплатной работы в сервисе.

Код учета по месту нахождения

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

Как узнать код нахождения организации или ИП

К каждому приказу об утверждении формы отчета по налогу или взносам прикреплены приложения, в которых перечислены все возможные цифровые обозначения, которые могут быть указаны при внесении сведений именно в этот бланк. В этом материале все обозначения местоположения, указанные в приложениях к приказам и актуальные на 2020 год, собраны и представлены в виде таблиц.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

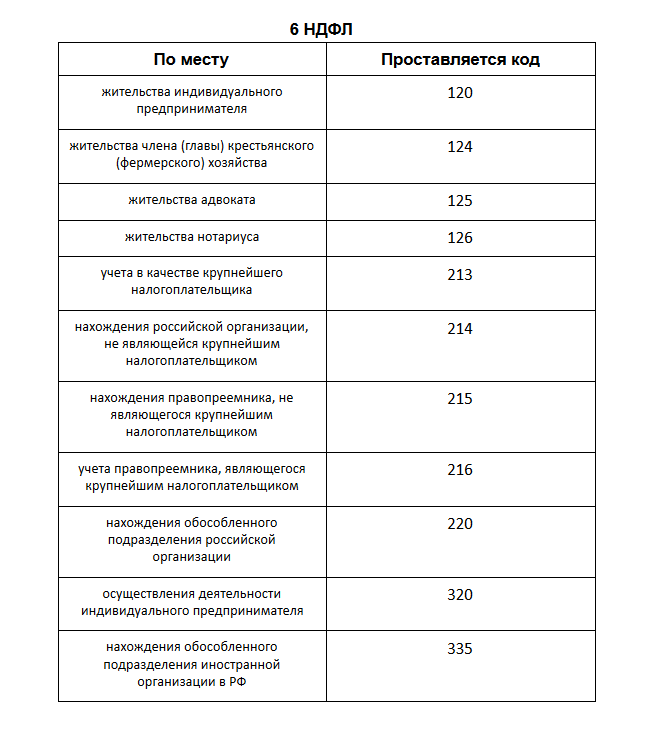

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

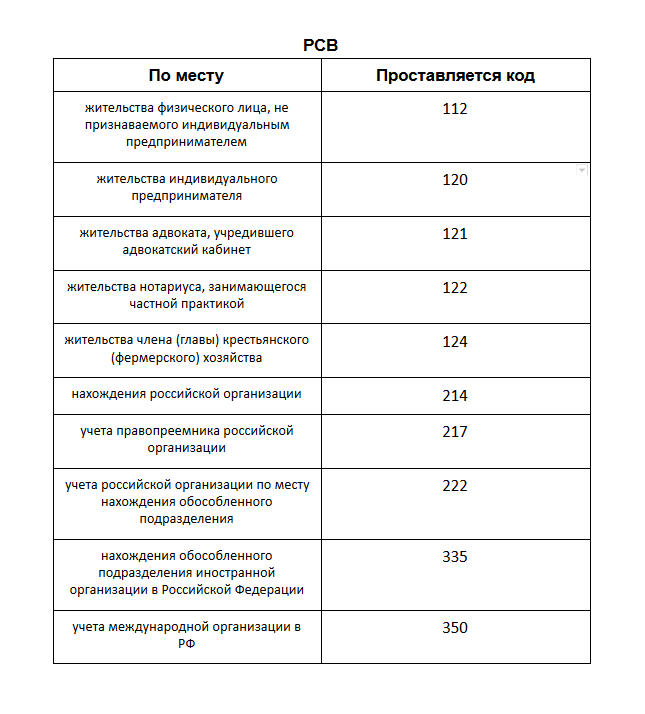

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

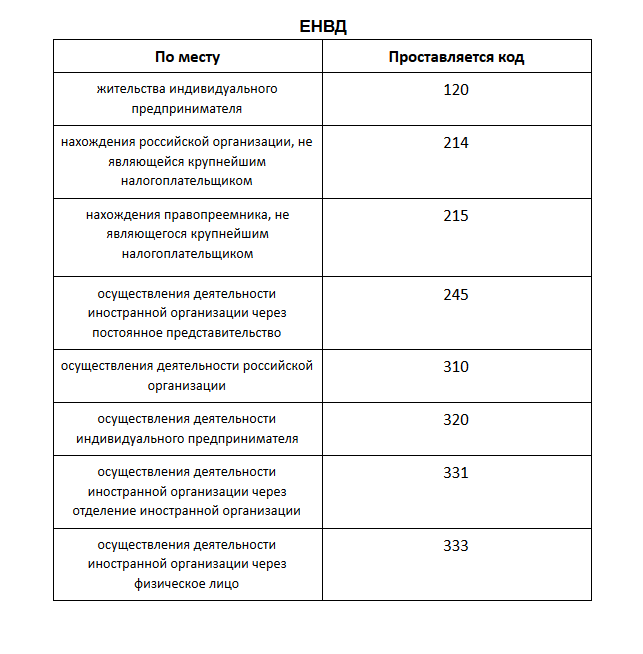

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2020):

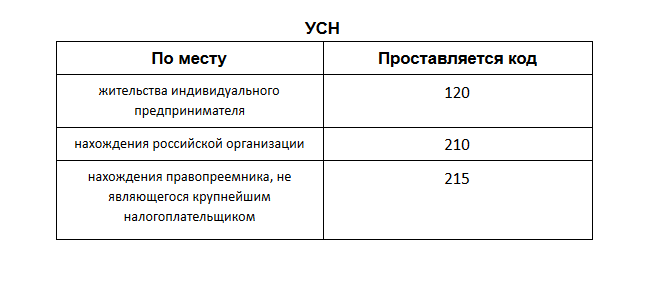

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

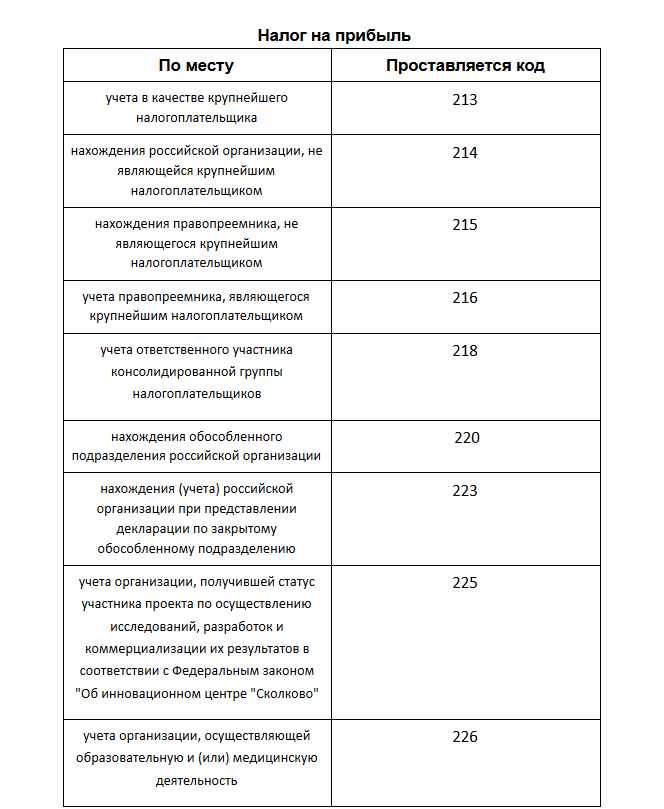

В декларации по налогу на прибыль

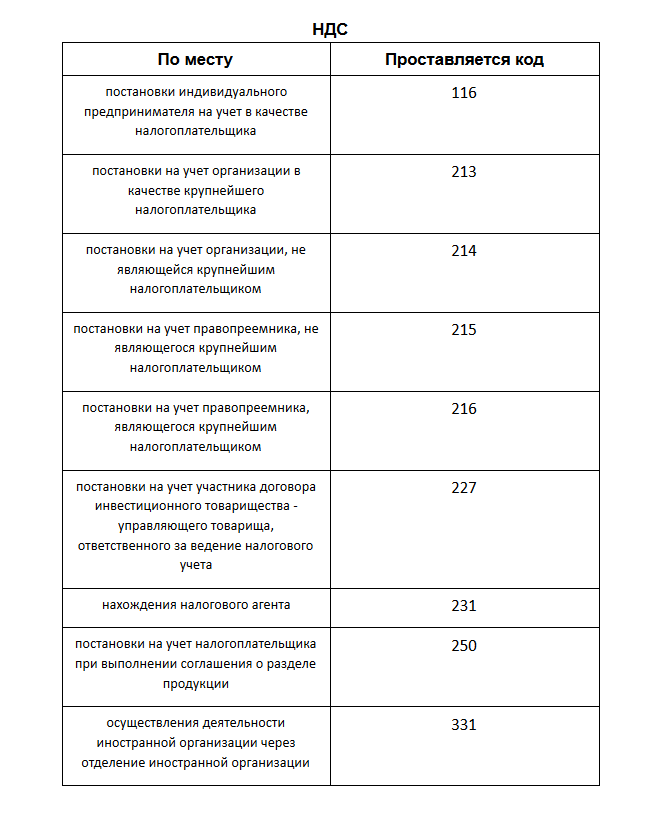

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

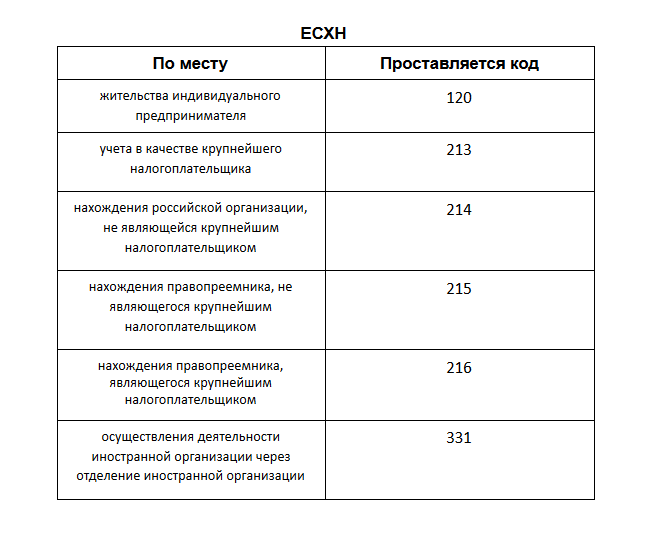

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

j

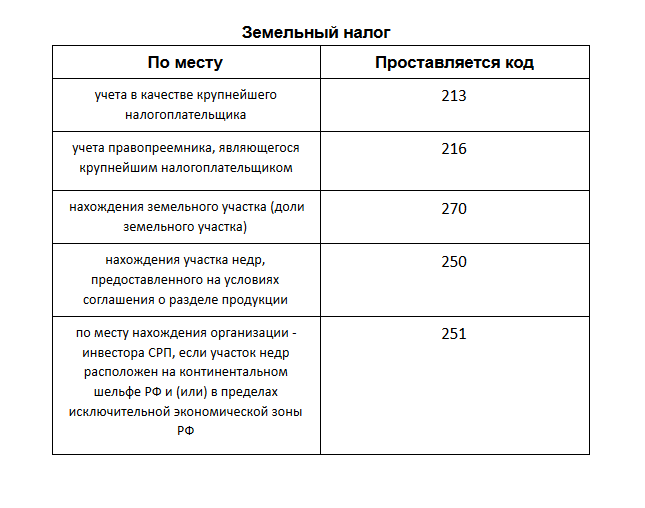

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

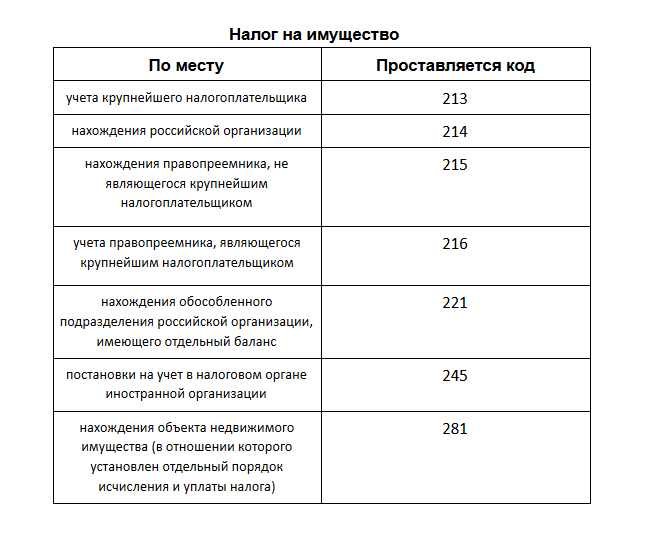

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

Основные обозначения для учета

Подробно изучив все таблицы, можно заметить, что организации, которые не являются крупнейшими налогоплательщиками и применяют общую систему налогообложения, во всех отчетностях указывают одни и те же цифры — 214. Отличие есть только для «упрощенцев»: в отчетности по УСН организации вписывают 210. А индивидуальные предприниматели во всех отчетностях, которые сдают, указывают 120. Таким образом, основными используемыми значениями являются:

Что такое КПП

Что такое КПП организации

КПП — это набор цифр, дополняющий ИНН. По нему определяют, на основании чего юрлицо поставлено на учет. Включает 9 знаков. Расшифровывается КПП в реквизитах организации так:

По расшифровке можно понять как присваивается КПП организации. Важные моменты — место регистрации и причина.

Что можно узнать по КПП организации

В первую очередь можно узнать налоговую по КПП организации. Для этого достаточно взглянуть на цифры 1-4 — это и есть код ИФНС. Следовательно, по номеру можно узнать регион, где работает юрлицо.

Важную информацию скрывают знаки 5 и 6. Например, комбинация 01 говорит, что КПП присвоен юрлицу при регистрации по местонахождению. Комбинации 06-08 — КПП присвоен по месту нахождения недвижимости. Для крупнейших налогоплательщиков пятая и шестая цифры — 5 и 0 соответственно.

Найти организацию по КПП на сайте налоговой нельзя, потому что это не уникальный номер. Для проверки контрагента используйте ИНН или ОГРН.

Узнать КПП организации по ИНН можно онлайн. Для этого откройте сайт ФНС и получите выписку из ЕГРЮЛ. В ней будет указан нужный номер.

Кому присваивается КПП

Код есть только у организаций. Предприниматели обходятся без него. А кредитные организации часто упускают свой КПП, даже при его наличии. Вот перечень документов, где есть КПП организации:

КПП всегда рядом с ИНН, но есть ряд отличий. Во-первых, у двух компаний может быть один код, если они стоят на учете в одной ИФНС и по одному основанию. С ИНН такое невозможно.

Во-вторых, КПП не постоянен. Например, код необходимо изменить при смене места регистрации или при становлении крупнейшим налогоплательщиком.

В-третьих, номеров КПП у организации может быть несколько. Самый частый пример — крупнейшие налогоплательщики. Один КПП присвоен при постановке на учет в ИФНС по месту регистрации, второй — при постановке в качестве крупнейшего плательщика налогов. У таких фирм КПП начинается с 99 — это код межрегиональной инспекции по крупнейшим налогоплательщикам.