Инструкция: заполняем раздел 7 декларации по НДС

Раздел 7 налоговой декларации по НДС — это блок, в котором описываются операции, не подлежащие налогообложению. Заполняют его не все.

Когда заполняют раздел 7

Актуальный бланк отчета по налогу на добавленную стоимость утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.2014 в редакции от 20.11.2019. Этот же норматив закрепляет, что указывать в разделе 7 декларации по НДС, — в блоке XII Приложения № 2 Приказа.

Вот кто заполняет этот блок по правилам НК РФ:

В НК РФ нет прямого ответа, заполняется ли раздел 7 налоговой декларации по НДС при продаже отработанных аккумуляторов, но если отработанные аккумуляторы не являются ломом, то их реализации облагается НДС в общеустановленном порядке, и блок № 7 не заполняется. Если же эти аккумуляторы относятся к металлолому, то при продаже обязанность по начислению и уплате налога на добавленную стоимость возлагается на покупателя (налогового агента). В этом случае раздел 7 тоже не заполняется (письмо ФНС № СД-4-3/7484@ от 19.04.2018):

Обязательно заполнение для налогоплательщиков, которые получили оплату или авансирование (частичную оплату) за будущие поставки товаров, работ и услуг, производящиеся или выполняющиеся дольше шести месяцев. Такие сведения отражаются в строке 010 блока № 7.

Какие коды операций использовать

Коды указывают в первой графе блока. По кодировке определяется тип необлагаемой операции. Все коды операций указывайте по Приложению № 1 Приказа № ММВ-7-3/558@. К примеру, код операции в разделе 7 декларации по НДС для реализации земельного участка — 1010806.

Часть № 7 отчетности заполняют в соответствии с данными раздельного учета. По отдельным кодам разносятся:

А вот как правильно заполнить 7 раздел декларации управляющей компании простым способом для реализации коммунальных услуг, предоставляемых управляющими организациями (код 1010262), и реализации работ, услуг по содержанию и ремонту общего имущества в многоквартирном доме (код 1010263) по пп. 29, 30 п. 3 ст. 149 НК РФ:

Как заполнить раздел 7

Общие правила, как заполнить 7 раздел НД НДС, приведены в блоке XII Приложения № 2 Приказа:

Проблема с другим разделом? Бесплатно используйте готовое решение от КонсультантПлюс. Эксперты разобрали, как заполнять каждый раздел декларации по НДС.

Вот инструкция, как заполнить блок № 7:

Графы 3 и 4 заполняются только налогоплательщиками. Налоговые агенты в этих ячейках ставят прочерки.

В приказе № ММВ-7-3/558@ не определено, какая экономия указывается в разделе 7 декларации по НДС, но бюджетные, казенные и автономные учреждения отражают в этом блоке субсидии из бюджета (в том числе и за счет экономии), которые не облагаются налогом на добавленную стоимость. Субсидии вносят в отчет по коду 1010816.

Образец

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

ФНС дополнила перечень кодов для декларации по НДС

ФНС дополнила перечень кодов операций, применяемых в разделе 7 декларации по НДС. Соответствующая информация представлена в письме от 17.09.2021 № СД-4-3/13315@.

Ведомство напоминает, что Федеральный закон от 02.07.2021 № 305-ФЗ внес поправки в статью 146 НК РФ, которые расширяют перечень операций, которые не облагаются НДС.

В частности, к ним отнесены операции по выполнению работ (услуг), передаче имущественных прав на безвозмездной основе органами государственной власти и местного самоуправления, корпорацией развития малого и среднего предпринимательства и ее дочерними обществами, а также иными организациями по поддержке экспортеров и субъектов МСП. Такое правило применяется в случае, если безвозмездное выполнение работ (передача имущественных прав) осуществляются в соответствии с законодательством.

Указанная норма вступила в силу с 2 июля 2021 года и распространяется на правоотношения, возникшие с 1 января 2019 года.

Однако действующий порядок заполнения декларации по НДС пока не содержит отдельного кода для отражения перечисленных операций в разделе 7 декларации.

В связи с этим ФНС уточняет, что до внесения необходимых изменений в порядок заполнения декларации по НДС налогоплательщики вправе в разделе 7 декларации отразить данные операции (предусмотренные в подпункте 21 пункта 2 статьи 146 НК РФ) под кодом 1010832.

При этом ФНС обращает внимание на то, что до официального утверждения нового кода, использование налогоплательщиками в разделе 7 декларации кода 1010800 в отношении указанных операций не будет считаться нарушением.

В «1С:Предприятии» рекомендуемый ФНС код 1010832 для раздела 7 декларации по НДС будет реализован с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Пояснения по использованию кода операции 1010292 и другим при заполнении декларации по НДС

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций.

Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/558@.

Важно! С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять на новом бланке, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

На рисунке ниже представлены:

Перечень кодов, действующй в 2021 году, можно скачать в этом материале.

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

Далее расскажем подробнее об отдельных кодах.

Расшифровка терминов со ссылками на НПА для кода 1010292

Какие НПА нужно знать, чтобы правильно отразить операции по коду 1010292 в декларации:

Схема применения кода 1010292

Рассмотрим схему применения кода 1010292, сконцентрировав в ней необходимые сведения для заполнения декларации:

На основании этой схемы заполним раздел 7 по данным примера.

ПАО «Весенний ветер» заключило договор займа с отечественной компанией ООО «ПалеттоЛюкс». Его сумма — 3 400 250 руб. В 3 квартале начисленные проценты по займу составили 38 253 руб. При заполнении раздела 7 необходимо учесть, что:

Как выглядит заполненный раздел 7 декларации по НДС с кодом операции 1010292, смотрите ниже:

При заполнении графы 2 следует учесть, что в нее заносится не «тело займа», а сумма начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Взаимосвязь кодов 1010292 и 1010256

Взаимосвязь заключается в следующем: код 1010256 в декларации по НДС так же, как и код 1010256, отражается в одном и том же разделе (раздел 7). Обе эти операции относятся к группе не подлежащих налогообложению (освобождаемых от налогообложения).

Что еще объединяет эти коды? При наличии в разделе 7 указанных кодов налоговики при проведении камеральных проверок пытаются затребовать у налогоплательщика дополнительные документы. Какие? Речь идет о документальных подтверждениях правомерности отражения в декларации не облагаемых НДС операций. Причем аргументируют контролеры свои требования тем, что освобождение указанных операций от НДС носит характер налоговой льготы.

Однако судьи с ними не соглашаются — налогоплательщику удается доказать в судебном порядке, что обязанность по представлению документов вместе с декларацией противоречит п. 88 НК РФ (определения ВАС РФ от 31.01.2014 № ВАС-497/14, ВАС РФ от 12.11.2012 № ВАС-6809/12).

Подробнее о том, когда в разделе 7 декларации по НДС нужно проставить код 1010256, расскажем в следующем разделе.

Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

Код 1010256 код в декларации по НДС проставляется в том случае, если в отчетном периоде происходит реализация исключительных прав на результаты интеллектуальной деятельности.

Исключительное право — это право лица на использование охраняемых объектов (включая право запрета их использования).

Что понимать под термином «результаты интеллектуальной деятельности»? Основные понятия расшифрованы ниже:

Особенности применения кода 1010256

Из предыдущего раздела мы выяснили, что реализация исключительных прав на объекты интеллектуальной деятельности не облагается НДС. По отношению ко всем рассмотренным объектам действует единое правило: если в отчетном квартале произошла такая реализация, данная операция подлежит отражению в разделе 7 декларации по НДС с кодом 1010256.

Это общий подход, у которого могут быть интерпретации в процессе хозяйственной деятельности.

Например, российская организация приобрела у иностранной компании права на использование результатов секрета производства (ноу-хау). Передача прав на результаты интеллектуальной деятельности является услугой. Встает вопрос: что будет признаваться местом реализации услуги в данной ситуации? По подп. 4 п. 1 ст. 148 НК РФ это территория Российской Федерации, если покупатель осуществляет деятельность в нашей стране. И операция по реализации исключительных прав на секрет производства НДС не облагается (позицию чиновников Минфина см. в письме от 18.11.2016 № 03-07-08/68105).

Проверьте, правильно ли вы применяете коды в декларации по НДС с помощью разъяснений от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Когда услуги по проведению техосмотра попадают в раздел 7 декларации по НДС с кодом 1010203?

В разделе 7 декларации по НДС отражаются самые разнообразные операции, не подлежащие обложению НДС. Так, код 1010203 предназначен для отражения не облагаемой НДС операции по реализации услуг по проведению техосмотра (подп. 17.2 п. 2 ст. 149 НК РФ). Однако такая услуга не будет облагаться налогом только при определенных условиях — они указаны в законе «О техническом осмотре…» от 01.07.2011 № 170-ФЗ. Что это за условия?

НДС не облагается проведение техосмотра, если он проводится компанией или ИП (в т. ч. дилером), аккредитованным в установленном порядке на проведение техосмотра (подп. 7 ст. 1 закона № 170-ФЗ). Их называют операторами техосмотра. При этом правила аккредитации операторов строго регламентированы (утверждены приказом Минэкономразвития России от 28.11.2011 № № 697). Только в этом случае оказавший услугу налогоплательщик на законных основаниях заполнит код 1010203 в разделе 7 декларации.

Если услуга по проведению техосмотра оказана компанией или ИП, не прошедшими аккредитацию, такие услуги облагаются НДС, и в разделе 7 с кодом 1010203 эта операция отражаться не должна (письмо Минфина России от 05.04.2012 № 03-07-11/101).

Отсутствует лицензия: понадобятся ли коды?

Отсутствие лицензии на определенные виды деятельности, указанные в ст. 149 НК РФ (операции, не облагаемые НДС), лишает компании и ИП данной льготы.

Например, один из видов операций, подлежащих отражению в разделе 7 декларации по НДС, это услуги по организации азартных игр (код 1010226). Однако использовать освобождение от НДС организаторы азартных игр вправе только при наличии специальной лицензии (п. 6 ст. 149 НК РФ). Обязательное лицензирование данной деятельности предусмотрено п. 31 ч. 1 ст. 12 закона «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ.

Если такой лицензии нет, НДС необходимо исчислять и уплачивать в общем порядке (п. 11 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Это же правило в равной степени относится и к другим освобожденным от НДС операциям (если наличие лицензии обязательно). Например:

С полным перечнем операций, не подлежащих обложению НДС, вас познакомит эта публикация.

Знакомимся с кодом 1011712

Чтобы правильно отразить код операции 1011712 в декларации по НДС, также нужно ознакомиться с некоторыми терминами и статьями НК РФ.

Данный код проставляют в разделе 2 декларации по НДС налоговые агенты. Посмотрим, кого налоговое законодательство относит к налоговым агентам и когда им следует проставлять указанный код в декларации:

Обратите внимание, что код 1011712 проставляется при заказе у иностранца работ или услуг — не при приобретении товара (при покупке у иностранца товаров код операции — 1011711).

Вот здесь нас подстерегает сложность, связанная с определением места реализации работы или услуги. Если с товаром всё более-менее понятно (товар отгружен в России — значит, местом реализации признается РФ), то услуги и работы — разговор отдельный.

Как налоговому агенту правильно определить место реализации работы (услуги), расскажем в следующем разделе.

Нюансы применения кода 1011712

В чем может возникнуть сложность? Дело в том, что выполнить обязанности налогового агента российской компании или ИП потребуется только в том случае, если сделка с иностранцем (по приобретению работ или услуг) произошла на территории нашей страны. Поэтому прежде чем заняться оформлением раздела 2 декларации по НДС, убедитесь в этом (ст. 148 НК РФ). С данным обстоятельством нам поможет разобраться представленная ниже схема:

Как видите, сложности с определением места оказания услуги (выполнения работ) вполне возможны. А неверная оценка этого обстоятельства может повлиять на правильное заполнение раздела 2 декларации по НДС и обоснованное применение кода 1011712.

Итоги

Коды операций проставляются в разделах 2, 4-7 декларации по НДС. Они кодируют операции, не признаваемые объектом обложения НДС, не подлежащие налогообложению (освобождаемые от налогообложения), операции по ставке 0% и др. Если не проставить их в декларации, она не пройдет логический контроль, и налоговики такой отчет не примут.

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

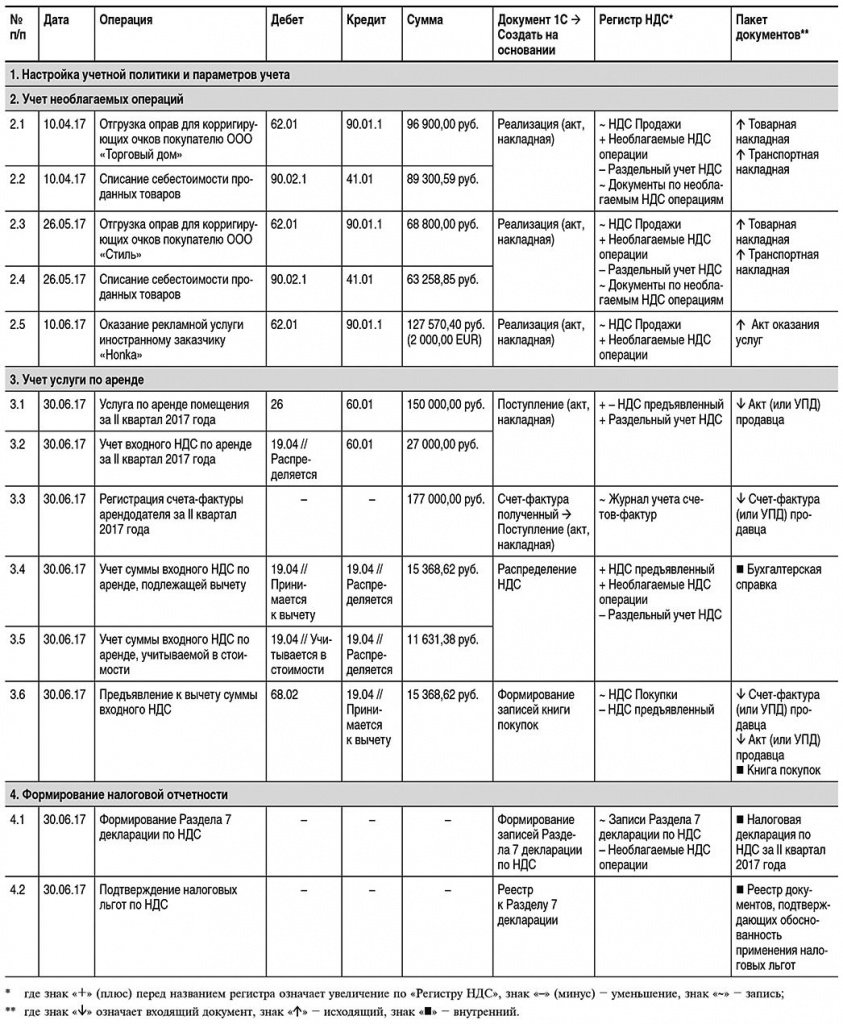

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.