Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

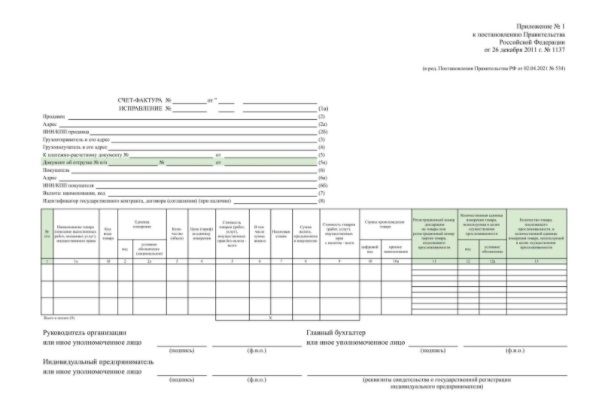

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

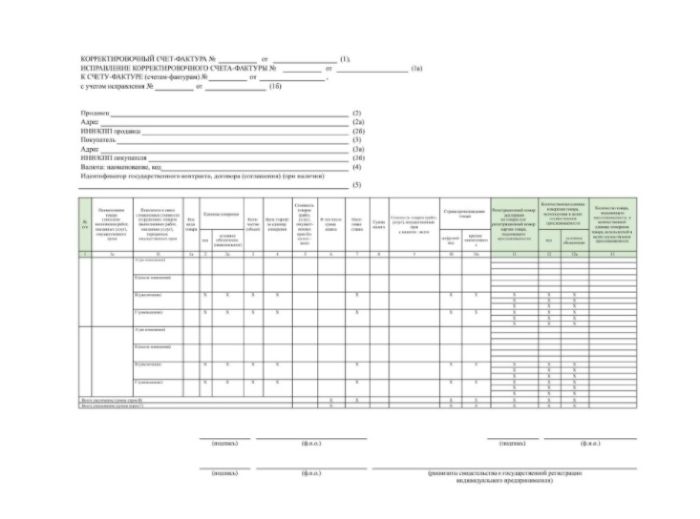

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

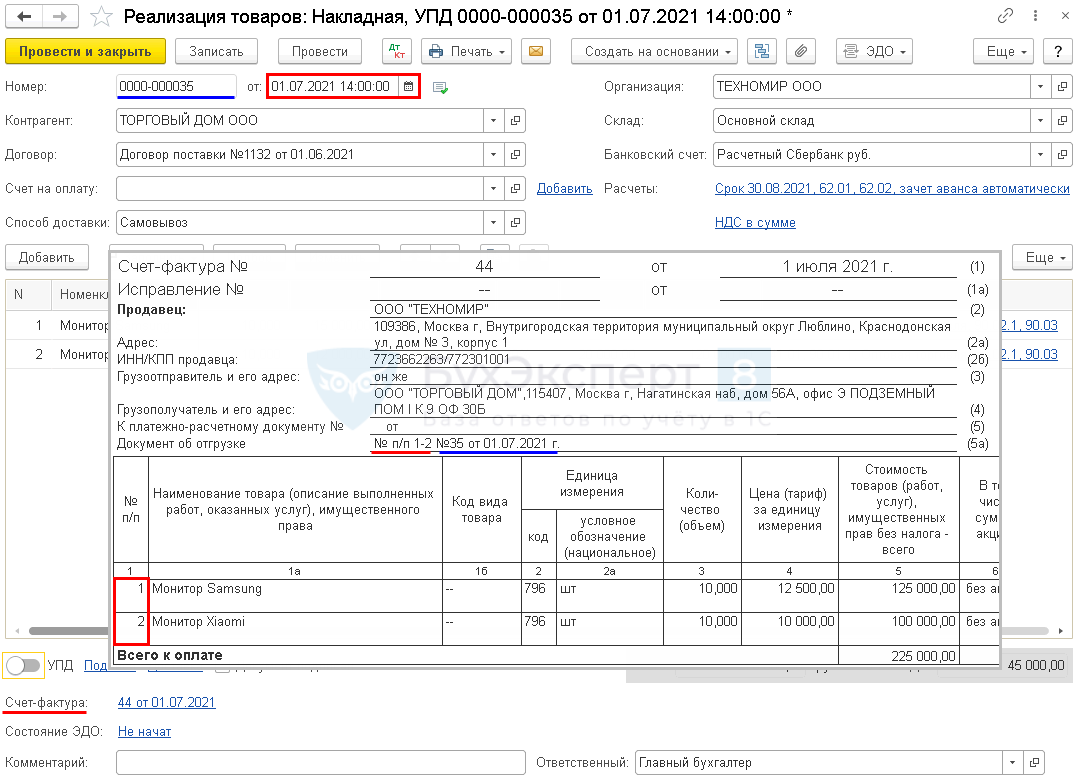

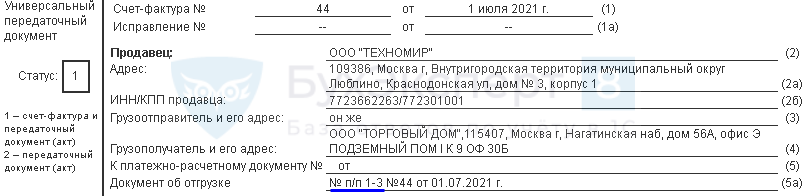

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

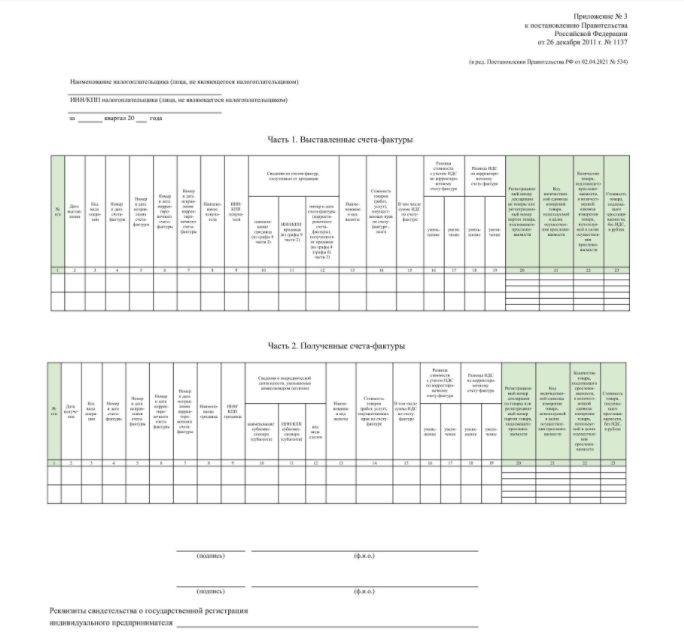

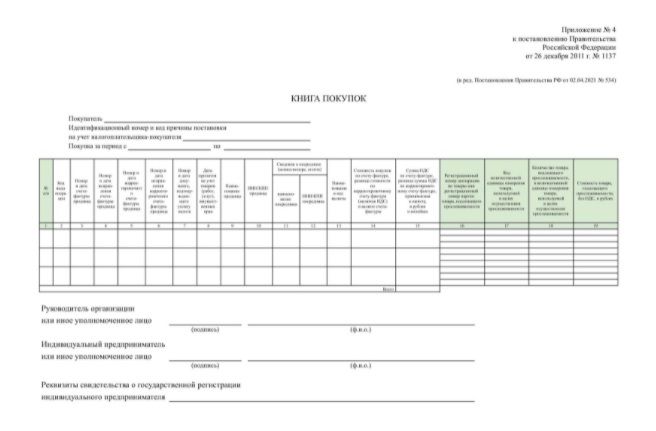

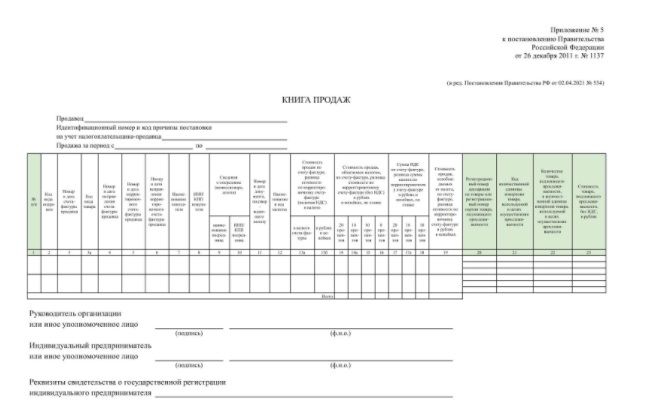

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

Получите понятные самоучители 2021 по 1С бесплатно:

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ). Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона N 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, по умолчанию они будут, но заполнять их не требуется. В 1С эти графы видны пользователям при наличии прослеживаемых товаров.

Запуск системы прослеживаемости был отложен на некоторое время до принятия всех нормативных документов и стартовал с 08.07.2021 (Письмо ФНС РФ от 30.06.2021 N ЕА-4-15/9208@). Бланки СФ, УПД по новому образцу уже действуют с 01.07.2021 и надо применять их. Информацию о прослеживаемости товаров заполнять в них не надо, передавать в ИФНС также не требуется.

Заполнение УПД и УКД с 1 июля 2021

Налогоплательщики, составляющие УПД со статусом 1, сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

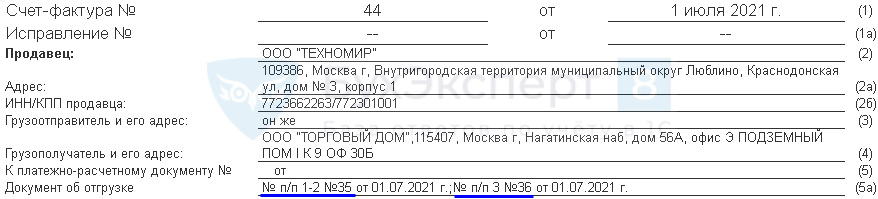

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

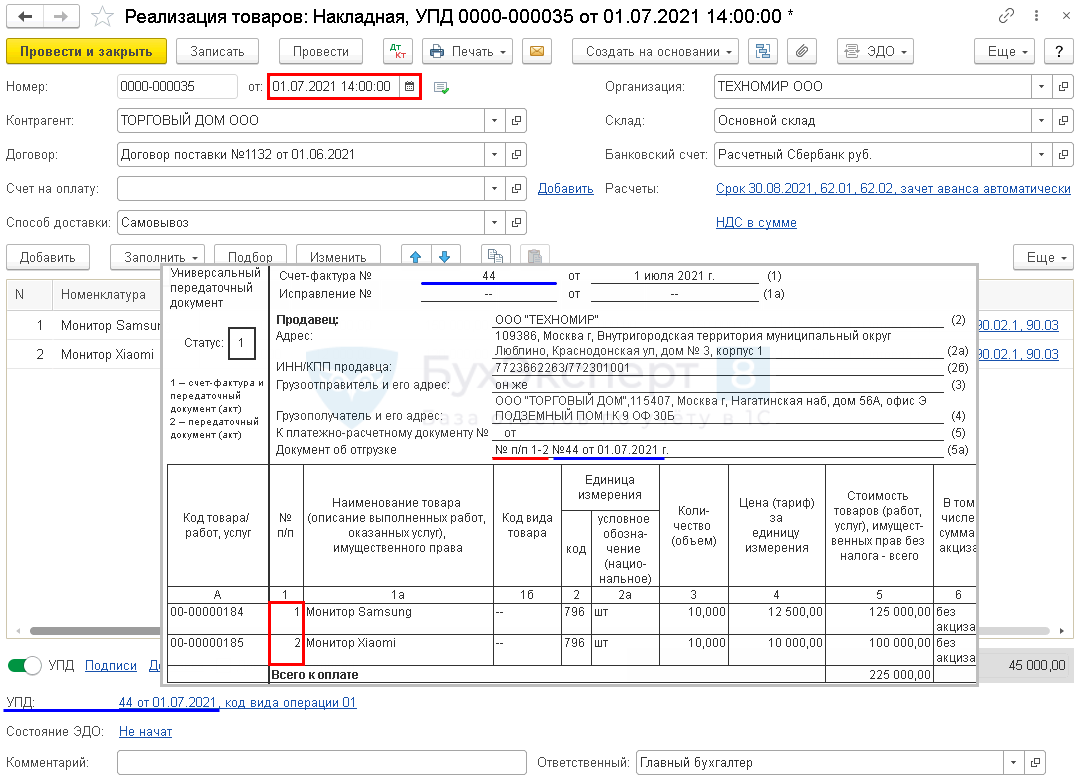

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

В этом случае все позиции указываются под одним номером УПД.

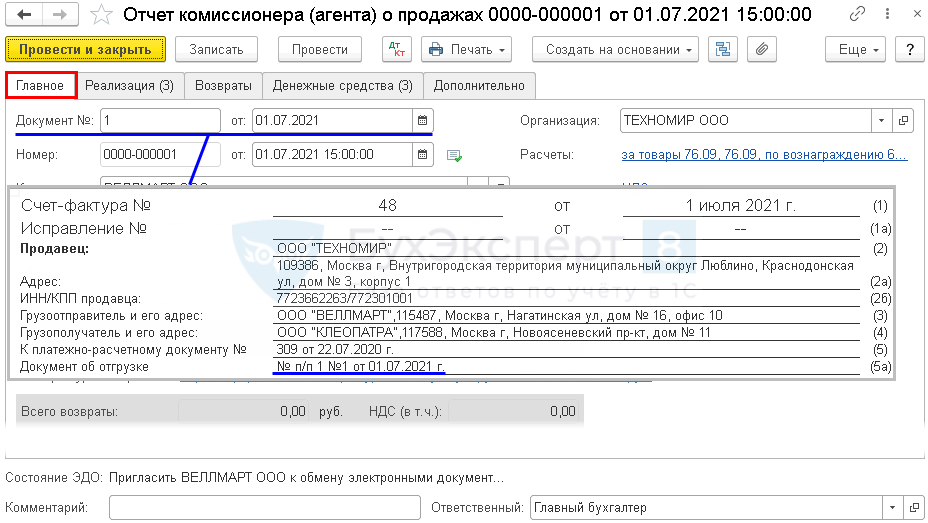

Как заполнять графу 5а в счете-фактуре, выставленном из документа Отчет комиссионера (агента) о продажах?

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против такого подхода. Данная позиция отражена в Письме ФНС от от 23.08.2021 N 3-1-11/0116@.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С.

Команда БухЭксперт8 подготовила внешнюю печатную форму Счета-фактуры выданного на реализацию и Корректировочного счета-фактуры согласно Постановлению N 1137 (в редакции Постановления N 534). Эти формы содержат в шапке одну колонку (Продавец и под ним Покупатель), а не две, как типовой печатной форме 1С:

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа данные корректируемых строк дублируются из первичного СФ или УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(16 оценок, среднее: 4,75 из 5)

Заполнение счета-фактуры по-новому: проверьте, все ли правила знаете

Дайджест по всем новым правилам, которые действуют с 1 октября 2017 года.

Снова об идентификаторе

Совсем недавно Постановлением Правительства РФ от 26.05.2017 № 625 в шапку счета-фактуры была введена строка «Идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения)».

Но в ней отсутствуют слова «при наличии», хотя этого требует пп. 6.2 п. 5 ст. 169 НК РФ. А ведь список обязательных реквизитов счета-фактуры содержится именно в указанной статье Налогового кодекса, правительство должно лишь утверждать и корректировать форму счета-фактуры с учетом требований НК РФ. Но в отношении данной строки правильную корректировку с первого раза ему сделать не удалось и теперь это будет исправлено.

К тому же, действительно, названный идентификатор применяется в ограниченном количестве сделок и только в отношении государственных контрактов. В других случаях он отсутствует и данная строка не требует заполнения.

Нашлось место и для кода вида товара

В пункт 5 ст. 169 НК РФ был также введен еще Федеральным законом от 30.05.2016 № 150‑ФЗ другой реквизит: код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения, предусмотренные пп. 15, указываются в отношении товаров, вывезенных за пределы территории РФ на территорию государства – члена Евразийского экономического союза.

Дело в том, что хотя согласно пп. 1 п. 3 ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры, вести книги покупок и продаж при совершении операций, признаваемых объектом обложения НДС, от этой обязанности он освобождается в отношении операций, не подлежащих налогообложению в соответствии со ст. 149 НК РФ.

Однако это освобождение не распространяется на операции по реализации товаров, вывезенных за пределы территории РФ на территорию государства – члена ЕврАзЭС (пп. 1.1 п. 3 ст. 169 НК РФ, также введенный Федеральным законом № 150‑ФЗ).

При оформлении соответствующих счетов-фактур как раз надо указывать названный код вида товара. С этой целью в табличной части счета-фактуры появилась графа «Код вида товара» с номером 1а. При отсутствии данных об этом коде в ячейке ставится прочерк.

Получается, что эта графа должна размещаться сразу вслед за графой 1, в которой указывается наименование товара (работ, услуг), имущественных прав. Ранее чиновники оставляли на усмотрение налогоплательщика решение, где в счете-фактуре размещать информацию о коде товара (см. письма Минфина России от 14.11.2016 № 03‑07‑09/66475, от 14.10.2016 № 03‑07‑13/1/59916, ФНС России от 17.08.2016 № СД-4-3/15118@).

Оба указанных изменения, конечно, внесены и в форму корректировочного счета-фактуры. Только графа для кода вида товара имеет номер 1б.

Как указать номер из таможенной декларации?

И еще одно изменение внесено в форму счета-фактуры, но оно теперь не вызвано поправками в НК РФ. В результате этого изменения графа 11 вообще будет немного отличаться от того, что требует Налоговый кодекс.

Ведь в пп. 14 п. 5 ст. 169 НК РФ говорится, что в счете-фактуре указывается номер таможенной декларации. А графа 11 теперь будет называться «Регистрационный номер таможенной декларации».

Ранее ФНС в Письме от 30.08.2013 № АС-4-3/15798 указывала, что при заполнении этой графы надо отражать в ней два значения, разделяя их знаком дроби (/):

Налоговики при этом ссылались на п. 1 Приказа ГТК России № 543, МНС России № БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров».

Правда, например, в Определении ВАС РФ от 22.03.2010 № ВАС-3272/10 по делу № А-32-26629/2008‑29/465‑34/197 суд признал правильной иную позицию: положения пп. 14 п. 5 ст. 169 НК РФ не предусматривают обязательное указание номера ГТД с порядковым номером товара из графы 32 основного или добавочного листа ГТД, обозначенным через знак дроби после номера ГТД. Суд пришел к выводу, что отсутствие упомянутого порядкового номера в счете-фактуре не может являться основанием для отказа к принятию вычета НДС.

Подпункт 14 п. 5 ст. 169 НК РФ не требует указания порядкового номера и сейчас. Но теперь в самом счете-фактуре закреплено, что надо указывать лишь регистрационный номер таможенной декларации, названный подпункт имеет в виду именно его.

И еще немного поправок в форме счета-фактуры

Самая, очевидно, незначительная поправка из внесенных Постановлением Правительства РФ № 981 в форму счета-фактуры (в том числе корректировочного) касается возможности подписания этого документа вместо индивидуального предпринимателя иным уполномоченным им лицом.

Такая возможность предоставляется налогоплательщикам п. 6 ст. 169 НК РФ. Но форма счета-фактуры этого не допускала, в ней предусматривается место только для подписи индивидуального предпринимателя. Но теперь это несоответствие Налоговому кодексу будет устранено.

Кроме того, для формы корректировочного счета-фактуры сделано еще одно уточнение. Согласно п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее – Правила заполнения счета-фактуры), налогоплательщик вправе указывать в дополнительных строках и графах первоначально составленного счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры.

Но Правила заполнения корректировочного счета фактуры, применяемого при расчетах по НДС, такой возможности до сих пор не допускали. То есть формально в корректировочном счете-фактуре нельзя было указывать дополнительные показатели, не предусмотренные Постановлением Правительства РФ № 1137.

Однако теперь в данные правила внесен п. 8, согласно которому дополнительные показатели можно указывать и в корректировочном счете-фактуре.

Не ошибитесь с адресом

Для всех налогоплательщиков теперь конкретизировано, как заполнять строки 2а и 6а счета-фактуры, в которых указываются адреса соответственно продавца и покупателя (пп. «г» и «к» п. 1 Правил заполнения счета-фактуры). Теперь понятно, что это не местонахождение налогоплательщика, как было до сих пор, а именно адрес (для юридических лиц), указанный в ЕГРЮЛ, в пределах места нахождения юридического лица, место жительства (для индивидуальных предпринимателей), указанное в ЕГРИП.

Аналогичная поправка сделана для комиссионеров (агентов), приобретающих товары (работы, услуги), имущественные права от своего имени. Они должны указывать адрес продавца, отраженный в ЕГРЮЛ, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в ЕГРИП (а не их местонахождение).

Комитенты (принципалы), составляющие счета-фактуры и выставляющие их комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, должны теперь указывать адрес покупателя, отраженный в ЕГРЮЛ, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в ЕГРИП.

Было установлено, что по‑особому указывают адрес налоговые агенты, перечисленные в п. 2 и 3 ст. 161 НК РФ, – как место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

Но теперь в точности такой порядок сохранился только для налоговых агентов, предусмотренных п. 2 ст. 161 НК РФ, то есть при приобретении на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков.

В пункте 3 ст. 161 НК РФ речь идет об аренде и покупке государственного имущества. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. Налоговыми агентами признаются арендаторы этого имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

В этом случае налоговый агент (арендатор или покупатель названного имущества) должен указывать адрес, отраженный в ЕГРЮЛ, в пределах места нахождения юридического лица (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

Сохраняйте счета-фактуры

Скорректирован порядок хранения счетов-фактур и некоторых других документов, связанных с расчетами по НДС. С этой целью Правила заполнения счета-фактуры дополнены п. 10 и 11.

Первоначальные, корректировочные и исправленные счета-фактуры, подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке в зависимости от даты:

– выставления счета-фактуры в общем случае;

– его составления, в том числе исправления, если он не подлежит направлению покупателю либо если направлен продавцом, но не получен покупателем;

– получения упомянутых подтверждения оператора и извещений покупателей.

Из Письма ФНС России от 19.07.2017 № СД-4-3/14079 следует, что счета-фактуры, выставленные в электронном виде, не распечатываются (такой обязанности для налогоплательщика не предусмотрено), поэтому к ним упомянутый хронологический порядок не относится и не требуется фиксировать в сшиве счетов-фактур, выставленных на бумажном носителе, соответствующие пропуски в хронологии (см. также Письмо Минфина России от 13.01.2016 № 03‑03‑06/1/259).

Чиновники здесь, правда, ссылались на п. 14 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС (далее – Правила ведения журнала учета). В нем в прежней редакции Постановления Правительства РФ № 1137 говорилось о порядке хранения счетов-фактур. Но данное разъяснение налоговиков и в новой редакции своей актуальности не потеряло. Новый п. 10 Правил заполнения счета-фактуры практически полностью соответствует п. 14 Правил ведения журнала учета в прежнем изложении.

При этом указанный пункт утратил силу, как и п. 15, в котором говорилось о сроках хранения полученных счетов-фактур и других документов, связанных с расчетами по НДС. Пункту 15 Правил ведения журнала учета теперь соответствует п. 11 Правил заполнения счета-фактуры, но между ними есть заметные отличия (прежде всего, для экспедиторов и застройщиков). В новой норме говорится о сроках хранения документов, на основании которых заполняется не только журнал учета полученных и выставленных счетов-фактур (далее – журнал), но и книги покупок и продаж.

В пункте 13 Правил ведения журнала учета, п. 24 Правил ведения книги покупок, применяемой при расчетах по НДС, п. 22 Правил ведения книги продаж, применяемой при расчетах по НДС, указано, что журнал, книги покупок и продаж, дополнительные листы к ним хранятся не менее четырех лет с даты последней записи (в бумажной и электронной форме).

В течение этого же срока должны храниться и документы, перечисленные в п. 11 Правил заполнения счета-фактуры:

Полученные документы

Заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав (далее – ТРУ) комиссионеру (агенту) при приобретении для комитента (принципала) ТРУ и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур в электронном виде комитент (принципал) должен хранить счета-фактуры, выставленные продавцом ТРУ комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу)

Заверенные в установленном порядке застройщиком (заказчиком, выполняющим функции застройщика) копии счетов-фактур (в том числе корректировочных, исправленных), полученных покупателями (инвесторами) на бумажном носителе, выставленных продавцом ТРУ застройщику при приобретении ТРУ для покупателя (инвестора) и переданных застройщиком покупателю (инвестору). В случае выставления продавцом счетов-фактур в электронном виде покупатель (инвестор) должен хранить счета-фактуры, выставленные продавцом указанных ТРУ застройщику, полученные застройщиком и переданные им покупателю (инвестору)

Заверенные в установленном порядке экспедитором копии счетов-фактур (в том числе корректировочных, исправленных), полученных клиентами на бумажном носителе, выставленных продавцом ТРУ экспедитору при приобретении ТРУ для клиента и переданных экспедитором клиенту. В случае выставления продавцом счетов-фактур в электронном виде клиент должен хранить счета-фактуры, выставленные продавцом указанных ТРУ экспедитору, полученные экспедитором и переданные экспедитором клиенту

Таможенные декларации или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), платежные и иные документы, подтверждающие уплату НДС, – в отношении товаров, ввезенных на территорию РФ

Заявления о ввозе товаров и об уплате косвенных налогов или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату НДС, – в отношении товаров, импортируемых на территорию РФ с территории государства – члена ЕврАзЭС

Заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС – при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей

Документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы НДС, восстановленного акционером (участником, пайщиком) в порядке, установленном п. 3 ст. 170 НК РФ, или их нотариально заверенные копии

Первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав в целях восстановления суммы НДС в порядке, установленном пп. 4 п. 3 ст. 170 НК РФ

Переданные документы

Нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы НДС, восстановленного акционером (участником, пайщиком) в порядке, установленном п. 3 ст. 170 НК РФ

Иные документы

Первичные учетные документы, иные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, – бухгалтерская справка-расчет для восстановления суммы НДС в соответствии со ст. 171.1 НК РФ, то есть в отношении приобретенных или построенных объектов основных средств