1C:Бухгалтерия 8: НДС при экспорте несырьевых товаров в ЕАЭС

НДС при экспорте товаров в страны ЕАЭС

Порядок уплаты НДС при экспорте товаров в страны Евразийского экономического союза (ЕАЭС) установлен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Астане 29.05.2014) (п. 1 ст. 72 Договора).

Членами ЕАЭС являются: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения (ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014); Кыргызская Республика (ст. 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Москве 23.12.2014).

Под товарами понимаются реализуемые или предназначенные для реализации: любое движимое и недвижимое имущество, транспортные средства, все виды энергии.

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных пунктом 4 Протокола (п. 1, п. 5 Протокола). В общем случае такими документами являются:

Непосредственно Протоколом не установлен момент определения налоговой базы. При этом в соответствии с пунктом 9 статьи 167 НК РФ при реализации товаров, предусмотренных пунктом 1 статьи 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет подтверждающих документов.

Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ). Конкретные коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

Если на экспорт отгружаются несырьевые товары:

Следует учесть, что такой порядок заявления налоговых вычетов при реализации несырьевых товаров применяется только в отношении приобретенных товаров (работ, услуг), имущественных прав, принятых на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ).

Если на экспорт отгружаются сырьевые товары, то порядок заявления налоговых вычетов остается таким же, каким он был до 01.07.2016:

Если пакет подтверждающих документов не представлен в течение 180 календарных дней, сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров на экспорт.

При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (абз. 2 п. 5 Протокола).

При этом вне зависимости от того, какие товары отгружаются на экспорт (сырьевые или несырьевые) вычет суммы налога, исчисленной налогоплательщиком на 181 календарный день в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0 % (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

1С:ИТС

Подробнее о порядке исчисления НДС и заявления налоговых вычетов при экспорте товаров в страны Евразийского экономического союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книги покупок и книги продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее о значимых поправках и об их поддержке читайте в статье «Cчет-фактура с 01.10.2017: что поменяется».

Приобретение и отгрузка несырьевых товаров в «1С:Бухгалтерии 8» при экспорте в ЕАЭС

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций приобретения и отгрузки несырьевых товаров на экспорт в страны ЕАЭС.

Пример 1

Организация ООО «Торговый дом», применяющая общую систему налогообложения, приобрела 20.07.2018 у ООО «Фабрика диванов» (поставщик):

Согласно заключенному контракту с иностранным партнером ТОО «Astana» (Казахстан) организация ООО «Торговый дом»:

Последовательность операций приведена в таблице 1.

Дата

Операция

Дебет

Кредит

Сумма, руб.

Документ 1С

Регистр НДС

Пакет документов

Настройка учетной политики и параметров учета

Особенности заполнения счетов-фактур по товарам, подлежащим прослеживаемости

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Обобщим вышесказанное применительно к счетам-фактурам и УПД, выставляемым с 01.07.2021:

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Образец УПД 2021 года

Форма универсального передаточного документа менялась уже несколько раз. Последний — 1 июля 2021 года. После последних изменений в документе появилась графа строка 5а «Документ об отгрузке N п/п», графа «Код вида товара», поле для дополнительной подписи, поменялись названия строки 8 и графы 11.

Бланк, правила и пример заполнения актуальной в 2021 формы УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке N п/п». В этой строке надо указать сведения о документе об отгрузке товаров. Плательщики НДС применяют счет-фактуру либо универсальный передаточный документ, но соответствующие изменения в форму УПД не внесены.

Дело в том, что форма УПД является рекомендуемой. В связи с этим ФНС России разъяснила, что если плательщик НДС использует УПД со статусом «1«, то с 1 июля следует дополнить указанную форму строкой 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Скачайте образец заполнения УПД:

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Электронный УПД

Если в компании используют электронный документооборот, УПД можно отправлять в электронном варианте. В отличие от бумажной версии, он имеет три функциональных значения:

МойСклад позволяет быстро обмениваться данными с системами электронного документооборота. У сервиса есть интеграции с популярными ЭДО: Такском, ЭДО Лайт, 1С Клиент ЭДО и другими. Начните работать прямо сейчас — это бесплатно!

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Правила заполнения УПД по новому образцу

Документ по-прежнему может заменять одновременно и накладную, и счет-фактуру, или быть выписан только в качестве накладной или акта. Поэтому важно правильно указать статус УПД:

Упростить заполнение УПД поможет простая инструкция ниже.

УПД со статусом 1

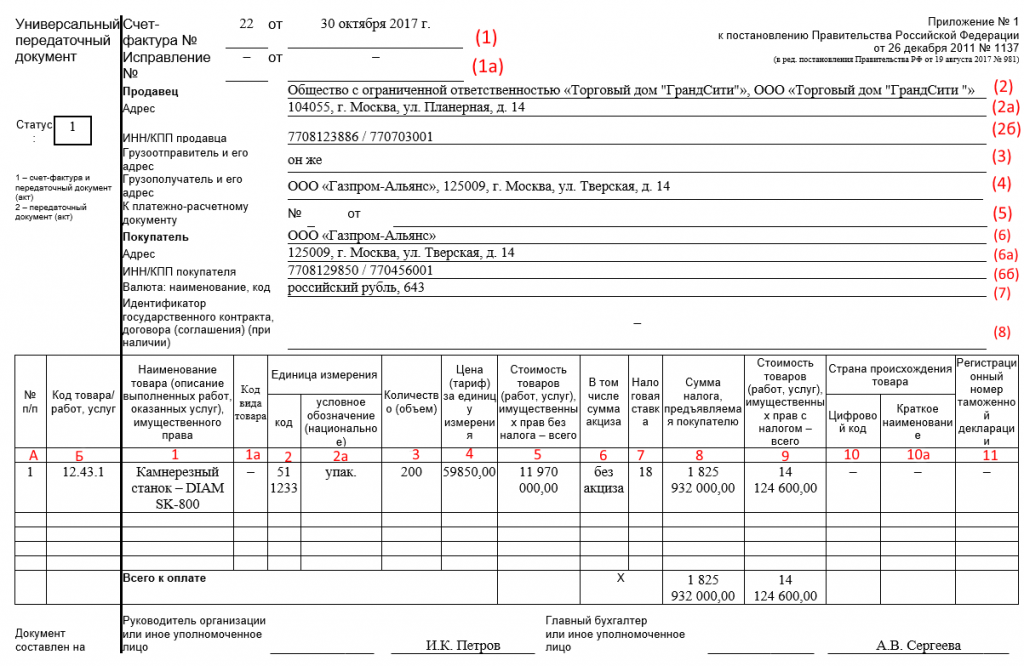

Строка 1

Номер документа (по порядку по хронологии) и дата его составления. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ, передачи имущественных прав.

Строки 2, 2а и 2б

Сведения о продавце: название, адрес, ИНН и КПП.

Строки 3 и 4

Сведения о грузоотправителе и грузополучателе. Строки заполняются только при продаже товаров. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». Если же грузополучатель и покупатель одно и тоже лицо, то укажите наименование и адрес грузополучателя (писать «он же» нельзя).

Строка 5

Сведения о номере платежного поручения. Заполняется, если была предоплата, т.е. в счете-фактуре на аванс. Если предоплаты не было или она была перечислена в день отгрузки, ставится прочерк.

Строки 6, 6а и 6б

Сведения о продавце. Заполняются так же, как и сведения о покупателе.

Строка 7

Наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Строка 8

Идентификатор государственного контракта. 8 строка в УПД заполняется только в том случае, если у вас есть данные. Если нет (то есть если вы не работаете с контрактом, или у вашего контракта нет идентификатора) — в строке ставится прочерк.

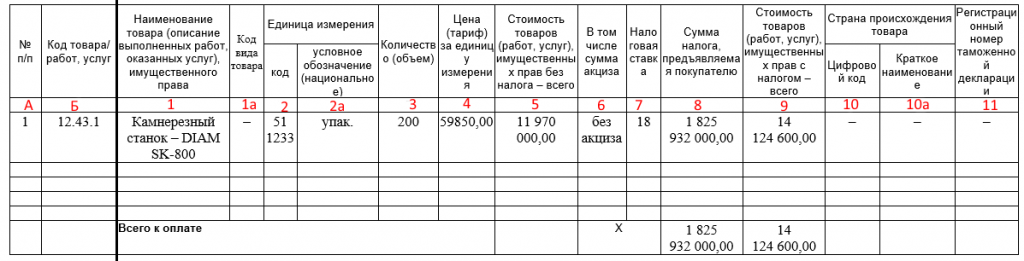

Табличная часть

А

Номер строки таблицы. Можно не заполнять.

Б

Код товара, работ, услуг. Для товаров — артикул, для работ — код по ОКВЭД, для услуг — код по ОКУН. Код товара, работ, услуг в УПД приводится, если нужно указать на налоговые льготы или другие особые условия.

Графы 1, 1a и 2

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС, с 1 октября 2017 года ее заполнение обязательно в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54).

Графа 3

Количественные параметры товаров, работ, услуг. Если невозможно их определить — ставится прочерк.

Графа 4

Цена за единицу измерения (при возможности ее указания) без НДС.

Графа 5

Стоимость всего количества товаров, работу, услуг, переданных прав без НДС.

Графа 6

Сумма акциза. Заполняется только при реализации подакцизных товаров. В ином случае пишется «Без акциза».

Графа 7

Ставка НДС. Если компания освобождения по ст.145 НК РФ или в случае выставления счета-фактуры компаниями, не работающими с НДС, пишется «Без НДС».

Графа 8

Сумма НДС в рублях и копейках без округления. В случаях, указанных выше, пишется «Без НДС».

Графа 9

Стоимость всего количества товара (работ, услуг, переданных прав) с учетом НДС.

Графы 10, 10а, 11

Наименование страны происхождения и ее код по ОКСН, номер таможенной декларации. Заполняется для импортных товаров. Внимание! С 1 октября 2017 года изменилось название графы 11. Она теперь называется «Регистрационный номер таможенной декларации».

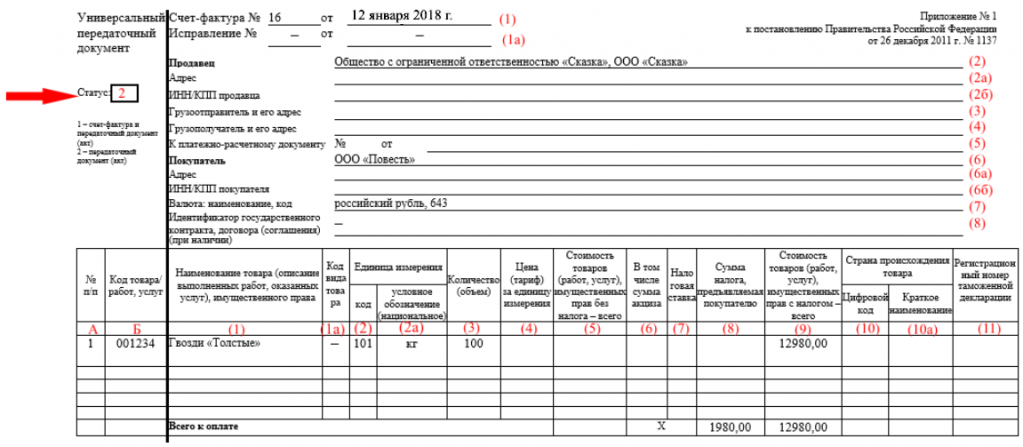

УПД со статусом 2

Не заполняются табличные графы 7 и 8 (ставка и сумма НДС), 10, 10а и 11 (страна и ГТД — они заполняются только для операций, облагаемых НДС).

Можно не заполнять табличные графы 4, 5 и 6, в подразделе со счетом-фактурой строки 2а и 2б, 3, 4, 5, 6а и 6б.

Остальные поля заполняются как описано выше.

Часто задаваемые вопросы

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Где взять код товара в УПД?

Используйте артикул товара или код по ОКВЭД/ОКУН для работ/услуг, если нужно указать на налоговые льготы или другие особые условия.

Кто подписывает УПД?

Универсальный передаточный документ обязательно должны подписать ответственные лица со стороны продавца и покупателя. Для каждого представителя обеих сторон нужно указывать должность и ФИО.

Подписи в УПД со стороны продавца:

Подписи в УПД со стороны покупателя:

Какие документы заменяет УПД?

УПД можно использовать вместо счета-фактуры, первичного документа или вместо обоих этих документов сразу. Бланк универсален: вы сами решаете, что заменяет УПД в конкретном случае, и исходя из этого заполняете поля.

Заменяет УПД акт выполненных работ или нет?

Заменяет. Любые организации и предприниматели, в том числе и неплательщики НДС, могут использовать вместо акта выполненных работ универсальный передаточный документ.

Обязательно ли использовать универсальный передаточный документ вместо товарной накладной?

Можно, но не обязательно. Вы вправе самостоятельно решить, что для вас будет удобнее: УПД или ТОРГ-12. Последняя с появлением УПД не вышла из употребления и оформляется так же, как и раньше. Но использование универсального передаточного документа вместо товарной накладной или другого первичного документа поможет вам упростить документооборот и уменьшить его объем.

Можно ли выписывать УПД на услуги?

Можно. Вы можете использовать УПД для оформления не только отгрузки товаров, но также и оказания услуг, выполнения работ и передачи имущественных прав. УПД на услуги заполняется по той же инструкции, что и на товары.

УПД на услуги: нужен ли акт?

Если вы оформляете оказание услуг с помощью УПД, отдельный акт составлять не нужно.

Можно ли в УПД указывать услуги и товары одновременно в 2021 году?

Можно. Налоговое законодательство РФ не требует выставлять отдельный счет-фактуру на каждый вид продукции (услуг). В одном счете-фактуре (или, соответственно, в одном УПД) можно отразить одновременно всю отгрузку (товары, работы, услуги) в адрес одного покупателя. В этом случае вы оформляете один УПД — вместо акта выполненных работ и товарной накладной одновременно. При этом важно соблюдать сроки выставления счетов-фактур — 5 календарных дней с момента отгрузки).

Строка 8 в УПД: обязательно заполнять или нет?

Строка 8, обязательная для включения в форму универсального передаточного документа с 1 июля 2017 года, заполняется только в том случае, если у вас есть соответствующие данные. Если их нет, в ней ставится прочерк, но сама строка обязательно должна присутствовать в форме. С 1 октября 2017 в названии строки появилось указание «При наличии»: это и означает, что она обязательна к заполнению только в случае, если у вас есть нужные данные. В противном случае ставится прочерк.

С какого года ввели УПД? С какого числа действует УПД?

Универсальный передаточный документ ввели в 2013 году. Но с 1 октября 2017 действует новый образец УПД, поэтому документы, датированные более ранним числом, недействительны.

Кстати, изменения в УПД с 1 октября 2017 не вызвали затруднений у пользователей МоегоСклада, потому что в нашем сервисе документы формируются автоматически. Мы вовремя обновляем формы документов, так что нашим пользователям не нужно искать в интернете бланки или добавлять поля на свой страх и риск вручную.

Скачайте УПД бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите: