Приложение 12. Описание реквизитов (полей) расходного кассового ордера 0402009 и порядок его заполнения и оформления

Приложение 12

к Указанию Банка России от 30 июля 2014 г.

N 3352-У «О формах документов, применяемых

кредитными организациями на территории Российской

Федерации при осуществлении кассовых операций с

банкнотами и монетой Банка России, банкнотами и

монетой иностранных государств (группы иностранных

государств), операций со слитками драгоценных металлов,

и порядке их заполнения и оформления»

Описание

реквизитов (полей) расходного кассового ордера 0402009 и порядок его заполнения и оформления

Номер реквизита (поля)

Наименование реквизита (поля)

Содержание реквизита (поля)

Указывается цифрами номер расходного кассового ордера 0402009 в соответствии с порядком нумерации документов, установленным кредитной организацией.

Указывается дата выдачи в кредитной организации наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается цифрами номер отрывного талона, соответствующий номеру расходного кассового ордера 0402009.

отчество (при наличии)

Указываются фамилия, имя и отчество (при наличии) лица, которому выдаются наличные деньги, наличная иностранная валюта, драгоценный металл.

Указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в которых осуществляется выдача наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается в соответствии со Справочником БИК России банковский идентификационный код кредитной организации, в которой осуществляется выдача наличных денег, наличной иностранной валюты, драгоценного металла.

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по дебету которого отражается операция.

В случаях дебетования нескольких счетов их номера проставляются в отдельных строках.

Указывается сформированный в соответствии с Положением Банка России N 385-П номер счета, по кредиту которого отражается операция.

Указывается цифрами сумма наличных денег, наличной иностранной валюты, стоимости драгоценного металла по учетной цене Банка России.

При необходимости указывается количество драгоценного металла в учетных единицах чистой или лигатурной массы драгоценного металла. Заполняется исходя из применяемого порядка ведения аналитического учета операций с драгоценными металлами, утвержденного учетной политикой кредитной организации в соответствии с пунктом 1.18 части I приложения к Положению Банка России N 385-П.

Указываются цифрами символы, предусмотренные отчетностью по форме 0409202, в соответствии с Указанием Банка России N 2332-У.

Указываются цифрами суммы наличных денег в разбивке по соответствующим символам отчетности по форме 0409202.

Указывается прописью сумма наличных денег, наличной иностранной валюты, стоимости драгоценного металла по учетной цене Банка России и наименование валюты, в которой она выражена.

Проставляется условное цифровое обозначение документа согласно приведенному в приложении 1 к приложению к Положению Банка России N 385-П перечню условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях.

При выдаче наличных денег указываются направления выдачи в соответствии с содержанием символов отчетности по форме 0409202 и содержанием операции.

При выдаче наличной иностранной валюты, драгоценного металла, а также при осуществлении операций с наличными деньгами, не включаемых в отчетность по форме 0409202 в соответствии с Указанием Банка России N 2332-У, направления выдачи указываются в соответствии с содержанием операции.

При выдаче наличных денег, наличной иностранной валюты физическому лицу с банковского счета, счета по вкладу другого физического лица дополнительно указываются фамилия, инициалы физического лица, с банковского счета которого осуществляется выдача наличных денег, наличной иностранной валюты.

(наименование документа, серия, номер, кем и когда выдан)

Указываются наименование, серия и номер документа, удостоверяющего личность лица, которому выдаются наличные деньги, наличная иностранная валюта, драгоценный металл, наименование органа, выдавшего документ, и дата выдачи документа.

Проставляется подпись физического лица, имеющего право распоряжаться счетом, при оформлении расходного кассового ордера 0402009 на выдачу наличных денег, наличной иностранной валюты с банковского счета, счета по вкладу физического лица.

Проставляется подпись лица, которому выдаются наличные деньги, наличная иностранная валюта, драгоценный металл.

Проставляются наименование должности, подпись, фамилия, инициалы бухгалтерского работника кредитной организации, проверившего и оформившего расходный кассовый ордер 0402009.

Проставляются наименование должности, подпись, фамилия, инициалы контролирующего работника бухгалтерского подразделения кредитной организации, на которого возложены обязанности осуществления контроля ведения бухгалтерского учета в соответствии с Положением Банка России N 385-П.

Проставляются наименование должности, подпись, фамилия, инициалы кассового работника кредитной организации, осуществлявшего выдачу наличных денег, наличной иностранной валюты, драгоценного металла.

Заполняется в случае необходимости проставления кредитной организацией реквизитов, определенных учетной политикой кредитной организации.

1. В расходном кассовом ордере 0402009, оформляемом при выдаче наличной иностранной валюты, драгоценного металла, а также при осуществлении операций с наличными деньгами, не включаемых в отчетность по форме 0409202 в соответствии с Указанием Банка России N 2332-У, реквизиты (поля) «символ» (11) и «сумма» (12) расходного кассового ордера 0402009 не заполняются.

2. В расходном кассовом ордере 0402009, оформляемом в кредитной организации на сумму недостачи, сомнительного денежного знака Банка России, неплатежеспособного денежного знака Банка России, имеющего признаки подделки денежного знака Банка России, сомнительной банкноты, сомнительной монеты иностранного государства (группы иностранных государств), имеющей признаки подделки банкноты иностранного государства (группы иностранных государств), поврежденной банкноты, поврежденной монеты иностранного государства (группы иностранных государств) на основании акта 0402145, акта об излишках, недостачах, сомнительных банкнотах, монетах, акта пересчета, акта ревизии наличных денег, акта ревизии наличной иностранной валюты, акта ревизии драгоценных металлов, в реквизите (поле)

указывается полное фирменное (сокращенное фирменное) наименование кредитной организации, полное (сокращенное) наименование филиала, наименование и (или) номер внутреннего структурного подразделения (при их наличии) либо иные идентифицирующие признаки внутреннего структурного подразделения (при отсутствии наименования и номера) с указанием на его принадлежность кредитной организации (филиалу), в реквизите (поле) «Направление выдачи» (15) дополнительно указываются реквизиты соответствующего акта, в реквизите (поле)

наименование должности, подпись, фамилия, инициалы заведующего кассой (контролирующего работника) кредитной организации, кассового работника ВСП.

3. В расходных кассовых ордерах 0402009, оформляемых на итоговые суммы выданных клиентам наличных денег, наличной иностранной валюты на основании документов по операциям, совершенным с использованием платежных карт, если в момент осуществления указанных операций расходные кассовые ордера 0402009 не оформлялись, в реквизите (поле)

5. В расходном кассовом ордере 0402009, оформляемом при выдаче заведующим кассой суммы наличных денег, наличной иностранной валюты кассовому работнику для осуществления операций в послеоперационное время, в выходные дни, нерабочие праздничные дни; при выдаче заведующим кассой суммы наличных денег для выплаты заработной платы и других выплат работникам кредитной организации, реквизиты (поля) «Подпись» (17), «Предъявлен документ, удостоверяющий личность,

Как заполняется расходный кассовый ордер (РКО)?

Расходно-кассовый ордер как юридическая категория

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Бланк РКО вы можете скачать по ссылке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению кассовых операций:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте здесь.

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете скачать на нашем сайте по ссылке ниже:

Как заполнять расходно-кассовый ордер в банковской сфере

В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО.

Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Итоги

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2020-2021 годах».

Заполнение расходно-кассового ордера: наличные под контролем

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

Порядок оформления операций

Выдача наличных подотчет

Сдача наличной выручки в банк

Выдача наличных на зарплату

Все операции по выдаче наличных из кассы оформляются расходным ордером по унифицированной, необязательной для применения с 01.01.2013, в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», форме № КО-2. Расходный ордер оформляется с внесением записи в книгу днем фактической выдачи денег.

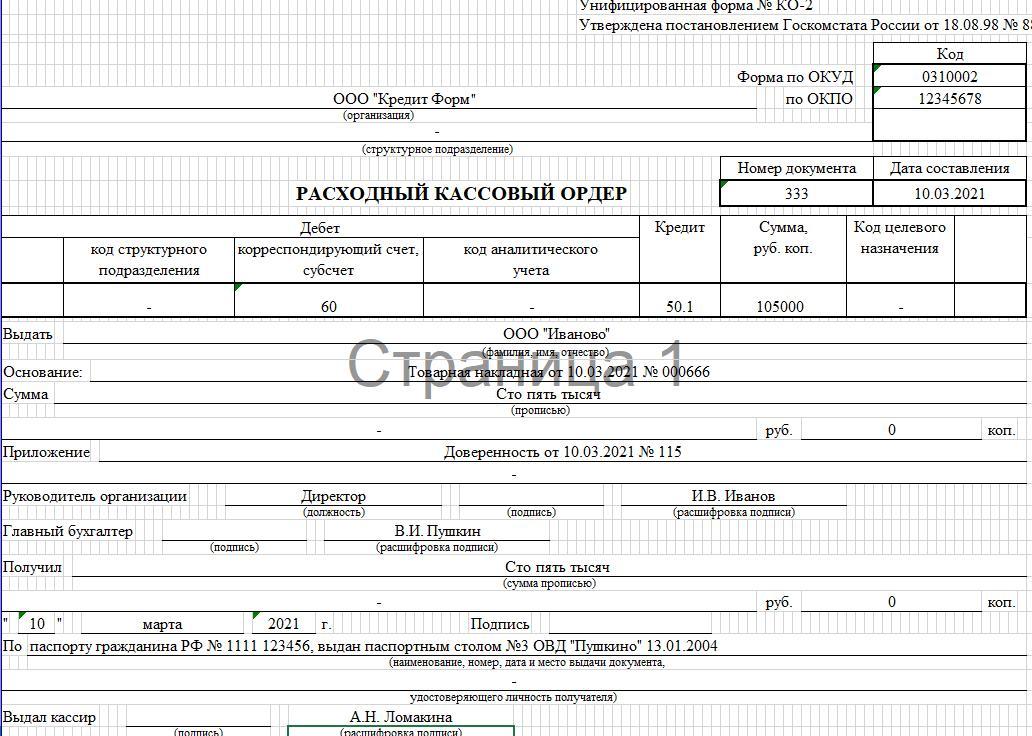

Пример заполнения расходного кассового ордера

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

РКО: скачать бланк в Word или Excel

Чтобы фиксировать выплаты из кассы организации, используют расходный кассовый ордер: скачать бланк РКО в word или excel можно ниже. Вы можете на этой же странице заполнить его онлайн. Документ нужен при передаче наличных на расчетный счет, выдаче денег под отчет или зарплаты, выплате командировочных расходов и т.д.

Расходный кассовый ордер: скачать бланк-2021 (word)

В качестве РКО организации и ИП должны использовать унифицированную форму КО-2 (ОКУД 0310002). Рекомендуем скачать бланк расходного кассового ордера 2021 (word) у нас: он полностью отвечает требованиям законодательства.

РКО: скачать бланк в Excel

Вы также можете скачать бланк РКО в excel. В нем те же графы, что и в документе формата word — выбирайте удобный.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

РКО оформляется в одном экземпляре. Выписывает его сотрудник, который выдает деньги, но некоторые сведения вносит и получатель. Как заполнять РКО — читайте далее.

Расходный кассовый ордер заполняется, когда вы выдаете наличные из кассы:

Пример заполнения РКО

РКО можно оформлять на бумаге или в электронном виде. Заполнить бланк несложно. Скачайте актуальный в 2021 образец заполнения расходного кассового ордера — можете просто заменить данные на свои.

Скачать образец РКО

Получите образец РКО бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Оформление РКО

Расходный кассовый ордер может оформить:

Оформление РКО начните с заполнения:

Далее порядок заполнения РКО такой:

В расходном кассовом ордере должны быть подписи директора или уполномоченного сотрудника, а также бухгалтера. Их обязательно надо расшифровать.

Следующую часть заполняет сотрудник, который получает деньги. Он указывает:

Подписи ставят кассир, выдавший деньги, и сотрудник, который их получил. Без заполнения этой части РКО будет недействительным. Деньги в таком случае будут считаться присвоенными работником, который их выдал.

Чтобы избежать ошибок, воспользуйтесь сервисом МойСклад — в нем можно заполнить онлайн и распечатать расходный кассовый ордер в несколько кликов.

РКО: заполнить онлайн

Вам нужно просто вписать сумму и основание платежа, выбрать статью расходов и получателя, а система автоматически сформирует и пронумерует документ.

Заполните РКО онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

В МоемСкладе можно также скачать полный список расходных ордеров за все время. Это удобно для отчетности — сразу видна общая сумма выданных средств.

Как заполнять РКО: сложные случаи

Хотя заполнять РКО несложно, в особых случаях возникают проблемы. Мы разобрали самые частые.

Оплата поставщику через кассу: как оформить РКО

Обязательно потребуйте от представителя поставщика доверенность на получение именно у вашей компании конкретной суммы по определенному договору, товарной накладной и т.д. Ее нужно приложить к РКО. Обратите внимание, что:

Как заполнить РКО на выдачу подотчетных сумм: образец

С 19 августа 2017 года действует указание Банка России, согласно которому выдавать деньги под отчет можно по приказу директора. Заявление от подотчетника теперь необязательно. Главное — указать выбранный порядок выдачи (по заявлению или по приказу) в учетной политике компании.

Получите образец заявления бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

В качестве основания в РКО при выдаче в подотчет напишите «под отчет» и укажите документ («заявление»). Обязательно отметьте дату его составления. Скачайте образец РКО на выдачу подотчетных сумм — измените данные и используйте как шаблон.

Разберем главные вопросы об оформлении расходного кассового ордера.

Какой срок действия расходного кассового ордера?

РКО выписывается на один день. Деньги должны быть получены именно в дату его оформления. Если не успели — заполните бланк РКО в word или excel заново.

Должна ли быть новая нумерация ПКО и РКО с начала года?

Указаний по поводу присвоения порядковых номеров ордерам нет. Нумерацию ПКО и РКО с начала года обновлять не обязательно — это можно делать и ежеквартально. Главное — хронологический порядок.

Чьи подписи должны быть в расходном кассовом ордере?

Всего на ордере должны быть четыре подписи: директора, главного бухгалтера, кассира и того, кто получил деньги.

Ставится ли печать на расходном кассовом ордере?

Ставить печать на бланке не надо, так как он относится ко внутренней документации организации.

Нужен ли сейчас журнал регистрации ПКО и РКО?

Сегодня журнал регистрации ПКО и РКО не обязателен. Информацию по ордерам нужно отражать только в кассовой книге.

Где подшиваются ПКО и РКО?

Расходные и приходные кассовые ордеры, а также сопутствующие документы, подшиваются к отчетам кассира. По мере необходимости, но не чаще раза в год, отчеты прошиваются и скрепляются печатью, как кассовая книга.

Нужно ли указывать в расходном кассовом ордере код целевого назначения?

Код целевого назначения в расходном кассовом ордере указывают только при целевом финансировании. Если такие коды в компании не применяются, поставьте прочерк.

Как правильно заполнить расходный кассовый ордер

Выдача денег из кассы предприятия регистрируется путём заполнения специального документа – расходного кассового ордера. Рассмотрим особенности этого документа и правила его оформления подробнее.

Выдача денег из кассы организации – это кассовая операция. Правила ведения, оформления подобных операций регламентируются Указанием №3210-У, утверждённым Банком России от 11.03.2014 г. Документ применяется всеми юридическими субъектами в обязательном порядке. Единственным исключением являются банковские учреждения, для них есть отдельный акт.

Обратите внимание! Указание Банка России №3210-У разрешает организациям со статусом СМП и ИП использовать упрощённый вариант ведения кассы, оформления её операций.

Выдача денежных средств в наличной форме из кассы организации оформляется с помощью расходных кассовых ордеров. Они имеют единую форму №КО-2, зарегистрированную 01.01.1999 г. Расходный кассовый ордер – это первичный документ учёта, поэтому использование установленной законом формы является обязательным для исполнения.

Согласно Указанию Банка России №3210-У, оформление расходника возможно на бумаге или в электронном виде.

Кто должен выписывать расходник?

Оформление ордера (заполнение документа, его подпись) совершает:

Согласно Указанию Банка России №3210-У, если глава организации сам ведёт операции с наличными, он имеет право самостоятельно подписывать расходники по кассе.

Особенности оформления ордера по расходу наличных средств:

Согласно общему правилу, ведение кассовых операций – это обязанность кассира.

Этот процесс требует внимательно отношения к наличию следующих позиций:

Идентификация получателя кассиром:

Важно! Выдача наличных возможна только тому лицу, что указано в доверенности предприятия или в расходнике.

Выдача денег согласно доверенности от предприятия требует от кассира проверки следующих данных:

Доверенность необходимо приложить к расходнику. В случае, когда документ оформлен на получение не одной, а нескольких выплат, либо необходим для предъявления в разных организациях, с него снимают копию. После этого кассир заверяет её в том порядке, что принят в ИП, на предприятии.

К ордеру прилагают заверенную копию документа. Оригинал хранится у кассира организации. По окончании последней операции, оригинал прикладывают к кассовому расходнику.

Когда кассир выдал деньги, он обязан подписать ордер. Электронный документ подписывается соответствующим образом (это регламентируется п. 6.2 Указания №3210-У). Кассир также подписывает расходник.

Заполнять расходник разрешено от руки или печатным способом. В бумажный ордер исправления не вносятся.

Электронный ордер требует специальной подписи, это регламентируется требованиями ФЗ «Об электронной подписи» № 63-ФЗ от 06.04.2011 г. Вносить изменения в уже оформленный ордер можно до момента его подписания.

Особенности заполнения ордера

Расходный кассовый ордер содержит следующие данные:

Отсутствие всех данных – опасно. Наличие доверенности на получение денежных средств без подписи расходного кассового ордера представителем поставщика не является подтверждением факта получения денег.

Запрещено поступать следующим образом:

Эти действия не заменят на расходном ордере подписи лица, получившего средства. Они не заменяют передачи кассиру доверенности.

Пример заполнения расходного кассового ордера

Пример заполнения расходного кассового ордера

Информация о заполненном ордере подлежит внесению в кассовую книгу. В графу 2 кассир вносит фамилию, имя, отчество представителя, а также данные доверенности, наименование поставщика. Обязательно проставляется отметка, по какому договору, за какие товары, по какой накладной были переданы средства.

Как происходит выдача денег под отчёт?

На расходы компании или ИП могут понадобиться деньги. Кассир может выдать их под отчёт.

Особенности оформления расходного ордера:

Хранение расходного ордера кассы производится в течение 5 лет.

Оформление расходника производится для выдачи:

Выдача средств из кассы требует отметки в графе «дебет» кода синтетического счёта 71, в графе «кредит» — счёт 50 «касса». Оформление получения наличных денежных средств обязательно фиксируется указанием субсчёта счёта 50.