Чем грозят ошибки таможенного оформления?

Что будет, если при прохождении таможни инспектор обнаружит ошибки в документах? Грозят ли бизнесу только штрафы или еще что-то? Ниже мы расскажем об основных рисках подачи неверных сведений при таможенном оформлении.

Какие ошибки чаще всего допускают декларанты?

Помимо этого, продолжают действовать специальные экономические меры, которые в народе называют просто «санкциями». Эти запреты регламентированы несколькими указами Президента и постановлениями Правительства.

Теперь давайте разберёмся, какие ошибки чаще всего всплывают при оформлении грузов на таможне.

Неверный код ТН ВЭД

Код ТН ВЭД определяет сразу несколько важных параметров оформления груза: размер пошлины, ставку НДС, требуемый комплект документов, необходимость сертификации.

Поэтому инспектор будет тщательно проверять, верно ли подобран код. Если сомневаетесь, то лучше обратиться за помощью к таможенному брокеру: за 1000 руб. Meridian подберет правильный код, потратив на это два часа.

Посчитаем незапланированные расходы:

Итого: 256 000 рублей незапланированных расходов и все шансы не успеть поставить товар к сезону.

Не «проходная» стоимость

Пошлина рассчитывается на основе не только cтавки по коду ТН ВЭД, но и заявленной в декларации таможенной стоимости. У таможни есть понятие «проходной» цены, которая формируется статистически, исходя из данных о других аналогичных грузах. Если указанная цена на товар окажется ниже «проходной», то инспектор может произвести корректировку таможенной стоимости (КТС) в большую сторону. Если же цена будет слишком высокой, у таможни могут возникнуть подозрения, что таким образом за рубеж выводится валюта.

Пример: Компания купила в Италии станок для производства мороженного за 2000 евро, эту цену и заявили в декларации. При проверке у инспектора возникли сомнения, он зашел на официальный сайт производителя и увидел там стоимость станка в 4500 евро. Компанию попросили подтвердить, как именно у них получилось купить товар по такой низкой цене.

Аргументы о том, что поставщик дал оптовую скидку, таможня потребовала подтвердить документами. Но таких документов не было: прайс-листов поставщик не предоставил и договора не заключали, фирма купила товар по инвойсу. В результате таможня увеличила пошлину больше чем в два раза.

Не собрали нужную документацию

Пример: Компания ввозила махровые полотенца, на которые тоже нужен сертификат. Брокер об этом ничего не сказал, а сами клиенты уточнять не стали. В результате декларацию подают без сертификата и инспектор отказывает в выпуске. Надо было сначала ввезти образцы, получить на них сертификат в специальном органе сертификации и только потом везти основную партию.

Неправильная маркировка

С 1 июля 2020 года поэтапно вступают в силу новые правила электронной маркировки товаров. К концу года не маркированными нельзя будет ввезти лекарства, табак, обувь, парфюмерию, фотоаппараты, шины и покрышки. Опытный брокер ещё до подачи декларации запрашивает осмотр (не досмотр!) партии товара, чтобы убедиться в правильности этикеток. В этом случае все ошибки можно исправить еще до начала таможенного оформления.

Помимо этого, таможня возбудит дело об административном правонарушении и наложит штраф в 50 000 рублей.

Чтобы таких случаев не происходило, опытные брокеры заранее решают вопрос с маркировкой. Например, мы всегда готовим для поставщика образец этикетки, выполненный с соблюдением всех таможенных требований, и чёткую инструкцию, где это всё наклеить.

Как импортировать в условиях новой обязательной электронной маркировки?

5 полезных советов для бизнеса от Meridian

Что может еще может случится из-за ошибки?

Могут отобрать?

Бывает ли уголовное наказание?

Одно и то же нарушение может вести как к административной, так и к уголовной ответственности. Например, при смене кода ТН ВЭД ставка для расчета пошлины меняется в бОльшую сторону. Если сумма недополученных таможенных платежей превысит 2 миллиона рублей, то возбуждается уголовное дело. Если же разница превысит 6 миллионов рублей, то это признается уклонением от уплаты в особо крупном размере.

Чем я в итоге рискую?

Во-первых, любая ошибка таможенного оформления – это потеря времени. Если речь идет, например, о скоропортящихся товарах, где дорог каждый час, задержка на таможне может оказаться фатальной.

Во-вторых, нарушение влечёт за собой штраф. Для юридических лиц минимальный штраф составляет 5 000 рублей, а максимальный может достигать нескольких стоимостей всей партии товара.

В-третьих, неправильное оформление дорогостоящего груза может привести к уголовному преследованию, если в этом случае объем недополученных таможенных платежей превысит 2 миллионов рублей.

Административная ответственность регулируется главой 16 КоАП РФ, уголовная – статьей 196 УК РФ.

Помните, что таможенный контроль возможен в течение трёх лет с момента выпуска товара с терминала.

Как не пропустить главное

Подпишитесь на полезную рассылку от блога Meridian. Раз в 2 недели присылаем дайджест самых интересных материалов.

3 главных шага»>

3 главных шага»>

Чем грозит неверный код ТН ВЭД в декларации?

Хотите быть в курсе изменений таможенного законодательства и мнения юристов по актуальным вопросам ВЭД?

Вопросы классификации товара по ТН ВЭД и определения кода являются одними из наиболее сложных и комплексных задач. Начнем с того, что определимся, в каких случаях код ТН ВЭД может считаться неверным?

Таможня вынесла решение по коду ТН ВЭД

В большинстве случаев неправильная классификации товара подразумевает, что таможней вынесено решение, отменяющее заявленный декларантом код ТН ВЭД и определяющее иной код на товар. Принятие таможенным органом решения о классификации товара нередко связано исключительно с целью доначисления таможенных платежей, и при вынесении такого решения таможня отнюдь не всегда добросовестно следует всем правилам интерпретации товарной номенклатуры.

Недавно импортеры по всей стране столкнулись с массовой сменой кодов ТН ВЭД после выпуска товара. В результате проведенной таможней работы декларантам были доначислены многомиллионные платежи.

Вынесение таможней решения по классификации товара не означает, что код ТН ВЭД был указан неверно.

Если декларант не согласен с принятым решением, эффективным инструментом защиты своего кода на товар является обращение в суд.

Оспаривание решения таможни по классификации товара в суде – непростой и небыстрый процесс, однако решение суда, подтверждающее код ТН ВЭД, является высокоэффективным аргументом в споре с таможней. Кроме того, Постановление Пленума ВС РФ №49 от 26 ноября 2019 года по таможенным спорам наделило суды правом не только признания незаконным решений таможни по классификации, но и правом делать выводы о правильном коде ТН ВЭД на товар.

Судебное обжалование решения таможни по коду товара – по сути, самый надежный способ доказать правильность классификации товара. Участие профессиональных таможенных юристов, обладающих реальным опытом ведения споров о классификации и знакомых со всеми нюансами судебной практики по кодам ТН ВЭД, позволяет результативно применять нововведения законодательства и добиваться отмены решений таможни.

Последствия смены кода таможней

Вынесение таможней решения по коду ТН ВЭД может быть сопряжено с рядом возможных негативных последствий:

С учётом возможных последствий после получения решения таможни о смене кода ТН ВЭД необходимо незамедлительно привлечь опытных таможенных юристов и аналитиков для оценки перспектив дела и выбора оптимального варианта дальнейших действий.

Срок обжалования решения таможни по классификации составляет 3 месяца с даты его принятия.

Неверный код ТН ВЭД и недостоверное декларирование

Привлечение декларанта к ответственности за недостоверное декларирование товара после смены кода ТН ВЭД остается распространённой практикой таможенных органов.

Высшие суды уже неоднократно подтвердили сложившуюся судебную практику:

Заявление декларантом полных и достоверных сведений о качественных характеристиках товара при одновременном указании несоответствующего им кода ТН ВЭД не является основанием для привлечения его к административной ответственности за недостоверное декларирование.

Несмотря на судебную практику, таможенные органы (особенно в регионах) регулярно возбуждают дела об АП по недостоверному декларированию при переклассификации товара. При отсутствии вины декларанта при заявлении сведений о товаре исходя из его фактических характеристик и информации в товаросопроводительных документах подобные дела успешно обжалуются в суде.

Рекомендации юристов

Юристы нашей компании занимаются ведением споров по классификации товара с 2008 года и с учётом своего опыта готовы дать, как минимум, следующие рекомендации по защите декларантом кода ТН ВЭД на товар:

В случае возникновения предпосылок со стороны таможни по смене кода ТН ВЭД и, тем более в случае получения решения о классификации товара необходимо незамедлительно обратиться за оценкой перспектив ситуации к опытным таможенным юристам.

Анализ ситуации и подготовку предварительных рекомендаций юристы нашей компании проводят бесплатно.

Таможня вынесла решение по коду ТН ВЭД

В большинстве случаев неправильная классификации товара подразумевает, что таможней вынесено решение, отменяющее заявленный декларантом код ТН ВЭД и определяющее иной код на товар. Принятие таможенным органом решения о классификации товара нередко связано исключительно с целью доначисления таможенных платежей, и при вынесении такого решения таможня отнюдь не всегда добросовестно следует всем правилам интерпретации товарной номенклатуры.

Недавно импортеры по всей стране столкнулись с массовой сменой кодов ТН ВЭД после выпуска товара. В результате проведенной таможней работы декларантам были доначислены многомиллионные платежи.

Вынесение таможней решения по классификации товара не означает, что код ТН ВЭД был указан неверно.

Если декларант не согласен с принятым решением, эффективным инструментом защиты своего кода на товар является обращение в суд.

Оспаривание решения таможни по классификации товара в суде – непростой и небыстрый процесс, однако решение суда, подтверждающее код ТН ВЭД, является высокоэффективным аргументом в споре с таможней. Кроме того, Постановление Пленума ВС РФ №49 от 26 ноября 2019 года по таможенным спорам наделило суды правом не только признания незаконным решений таможни по классификации, но и правом делать выводы о правильном коде ТН ВЭД на товар.

Судебное обжалование решения таможни по коду товара – по сути, самый надежный способ доказать правильность классификации товара. Участие профессиональных таможенных юристов, обладающих реальным опытом ведения споров о классификации и знакомых со всеми нюансами судебной практики по кодам ТН ВЭД, позволяет результативно применять нововведения законодательства и добиваться отмены решений таможни.

Последствия смены кода таможней

Вынесение таможней решения по коду ТН ВЭД может быть сопряжено с рядом возможных негативных последствий:

С учётом возможных последствий после получения решения таможни о смене кода ТН ВЭД необходимо незамедлительно привлечь опытных таможенных юристов и аналитиков для оценки перспектив дела и выбора оптимального варианта дальнейших действий.

Срок обжалования решения таможни по классификации составляет 3 месяца с даты его принятия.

Неверный код ТН ВЭД и недостоверное декларирование

Привлечение декларанта к ответственности за недостоверное декларирование товара после смены кода ТН ВЭД остается распространённой практикой таможенных органов.

Высшие суды уже неоднократно подтвердили сложившуюся судебную практику:

Заявление декларантом полных и достоверных сведений о качественных характеристиках товара при одновременном указании несоответствующего им кода ТН ВЭД не является основанием для привлечения его к административной ответственности за недостоверное декларирование.

Несмотря на судебную практику, таможенные органы (особенно в регионах) регулярно возбуждают дела об АП по недостоверному декларированию при переклассификации товара. При отсутствии вины декларанта при заявлении сведений о товаре исходя из его фактических характеристик и информации в товаросопроводительных документах подобные дела успешно обжалуются в суде.

Рекомендации юристов

Юристы нашей компании занимаются ведением споров по классификации товара с 2008 года и с учётом своего опыта готовы дать, как минимум, следующие рекомендации по защите декларантом кода ТН ВЭД на товар:

В случае возникновения предпосылок со стороны таможни по смене кода ТН ВЭД и, тем более в случае получения решения о классификации товара необходимо незамедлительно обратиться за оценкой перспектив ситуации к опытным таможенным юристам.

Анализ ситуации и подготовку предварительных рекомендаций юристы нашей компании проводят бесплатно.

С 2021 года код ТН ВЭД ЕАЭС стал обязательным

Теперь его необходимо указывать во всех ЭСФ на товары.

Напомним, что требование по указанию кода ТН ВЭД ЕАЭС в счетах-фактурах было принято еще в 2017 году, но введение в действие нормы вступила в силу только сейчас.

Теперь, согласно статье 412 НК РК, происхождение товара и вид операции никак не влияют на заполнение документа – код ТН ВЭД указывается во всех случаях.

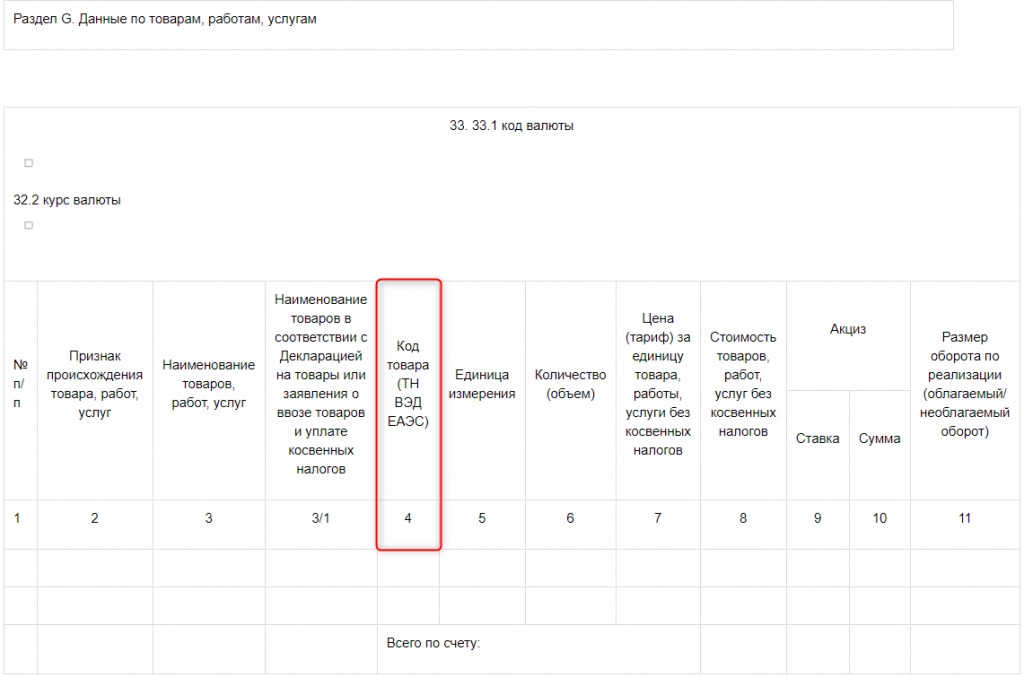

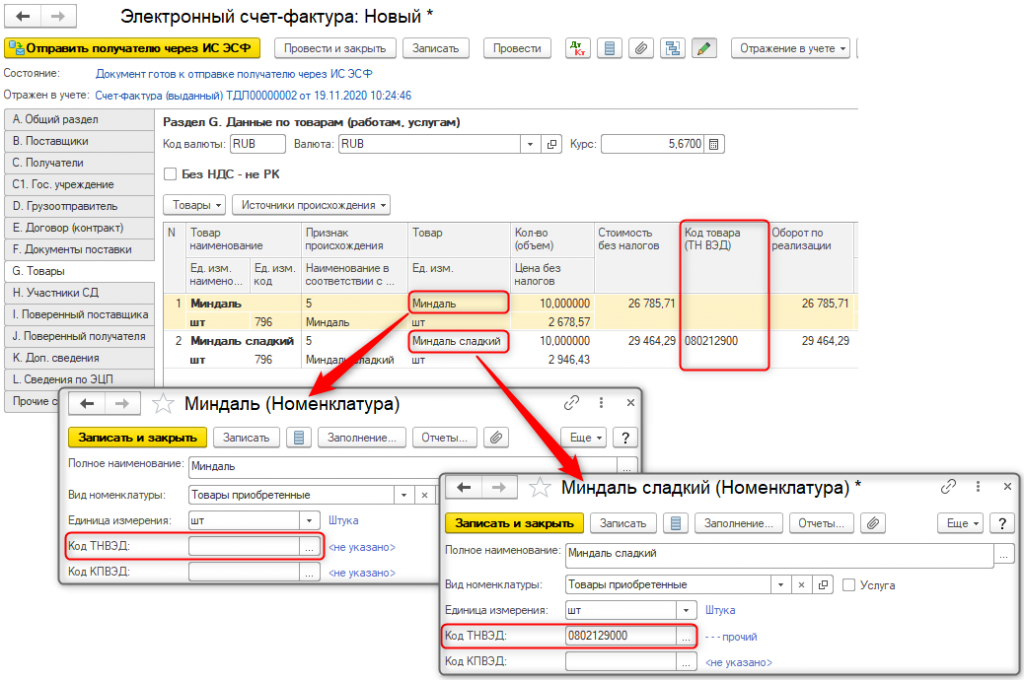

Где в ЭСФ надо указать код ТН ВЭД ЕАЭС?

Код ТН ВЭД ЕАЭС указывается в графе 4 «Код товара (ТН ВЭД ЕАЭС)» раздела G «Данные по товарам, работам, услугам».

Как заполнить код ТН ВЭД ЕАЭС в ЭСФ в 1С?

В типовых решениях заполнение кода ТН ВЭД ЕАЭС при выписке ЭСФ зависит от работы с источниками происхождения и используемой версии источников происхождения.

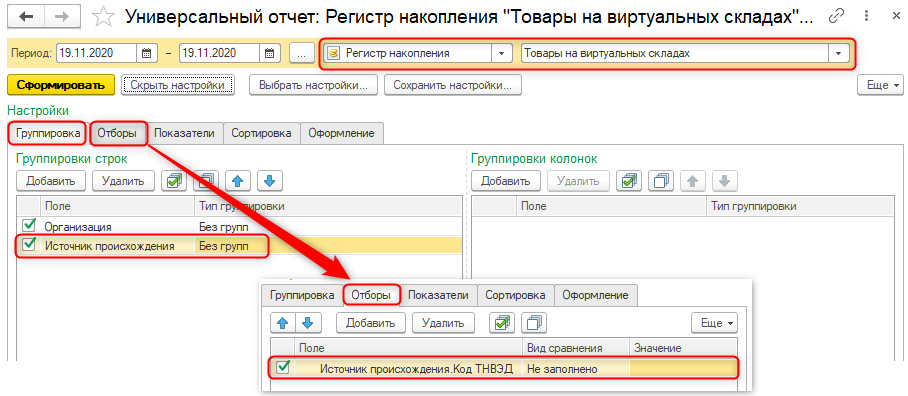

Чтобы не допустить некорректное оформление документа (без кода ТН ВЭД ЕАЭС), необходимо провести ревизию и выявить номенклатуру с незаполненными или неактуальными кодами. Давайте подробно изучим порядок хранения и отражения сведений о коде ТНВЭД в конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0.

Где хранится код ТНВЭД?

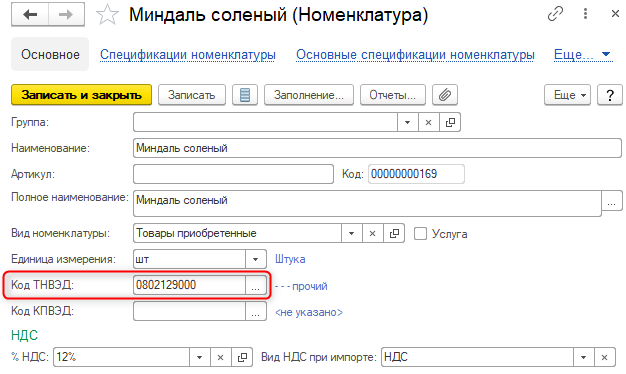

В конфигурации 1С:Бухгалтерия для Казахстана, ред.3.0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

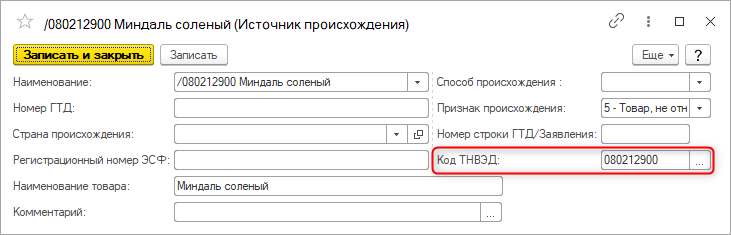

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных, указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

Если при создании источника происхождения (версии 1.0) код ТНВЭД не был определен по товару, тогда сведения в источнике происхождения могут быть скорректированы или добавлены.

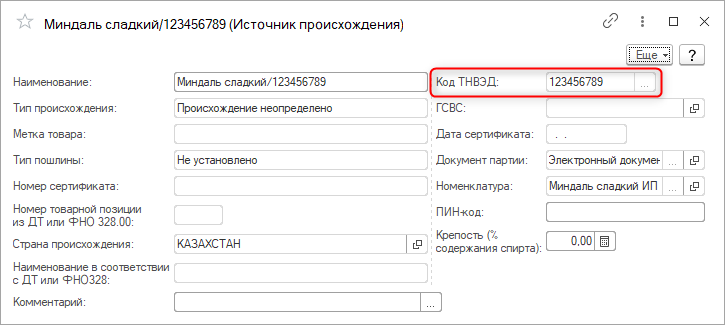

Обратите внимание, что основные реквизиты источников происхождения (версии 2.0) нельзя скорректировать в ручном режиме. Придется создать новый элемент справочника, то есть «новый» источник происхождения.

Где брать код ТНВЭД при заполнении ЭСФ

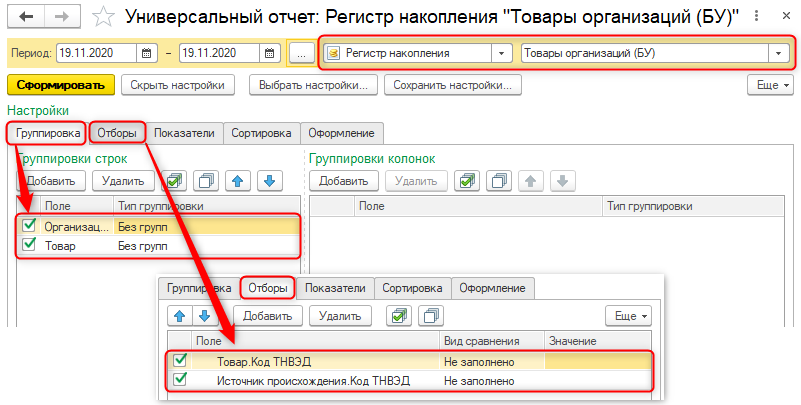

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется данными из карточки номенклатуры.

Чтобы не осталось пустых полей с Кодом товара (ТНВЭД), следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и заполнить реквизит.

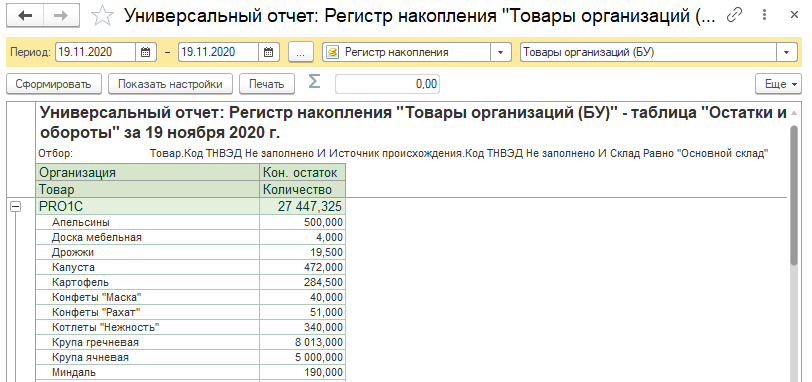

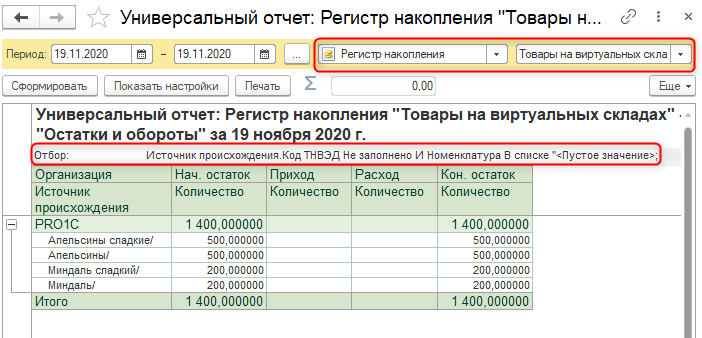

Список остатков товаров без кода ТНВЭД можно увидеть в отчете Материальная ведомость. Для этого установите отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1.0)

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1.0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара.

Если в Источнике происхождения нет сведений о коде ТНВЭД, учетная система использует данные из карточки номенклатуры указанного товара.

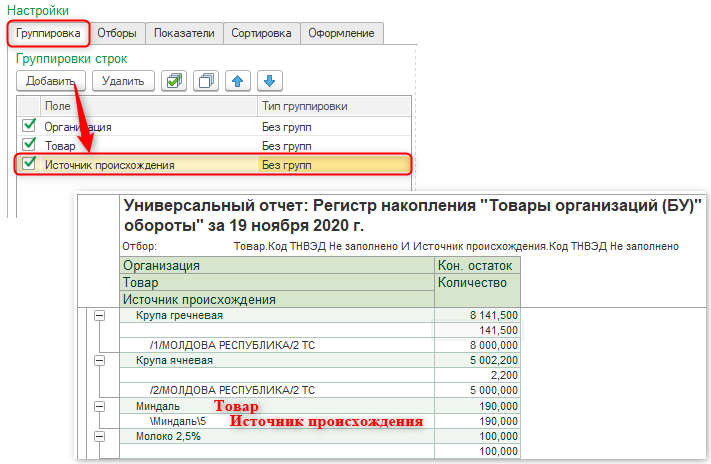

Чтобы исключить пустые строки Код товара (ТНВЭД), в табличной части ЭСФ выявляется перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

Данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД, можно посмотреть в Источнике происхождения и в карточке номенклатуры следующим способом:

В табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

В данном случае заполнить сведения по коду ТНВЭД можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

Чтобы просмотреть список Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, в ранее установленных настройках отчета добавьте параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно из списка отчета.

Учет товаров виртуального склада (источники происхождения версия 2.0)

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. Нужно выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Реквизит Код ТНВЭД в Источнике происхождения (версии 2.0) заполняется в зависимости от операции, на основании которой формируется источник:

Обратите внимание, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

Необходимо создать новый источник происхождения. Чтобы исключить такие ошибки, как отсутствие кода ТНВЭД, рекомендуется проверить реквизиты номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.0).

Если у вас остались вопросы о том, где взять код ТН ВЭД ЕАЭС, как его заполнить в ЭСФ в 1С и как избежать пустых строк, позвоните нашим специалистам.

Обращайтесь к специалистам Первого Бита за настройкой Виртуального склада в 1С и источников происхождения.

Основные ошибки, допускаемые декларантами при классификации товаров по ТН ВЭД, и их выявление

Доклад старшего оперуполномоченный отдела по противодействию коррупции Челябинской таможни А. Е. Смекалина на семинаре «ВЭД для начинающих», Южно-Уральская Торгово-промышленная палата, 29 марта 2019 года.

В соответствии со статьей 19 ТК ЕАЭС Единая Товарная номенклатура внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) является системой описания и кодирования товаров.

Переоценить значение ТН ВЭД ЕАЭС в таможенном деле и таможенном регулировании невозможно, так как данная система используется для классификации товаров в следующих целях:

Классификация товаров по ТН ВЭД ЕАЭС осуществляется:

Таким образом, декларант при таможенном декларировании товара заявляет классификационные признаки товара по ТН ВЭД ЕАЭС в графе 31 ДТ и код товара по ТН ВЭД ЕАЭС в графе 33 ДТ, а также предоставляет документы, подтверждающие такие сведения, информация о которых указывается в графе 44 ДТ. Таможенный орган в свою очередь осуществляет таможенный контроль правильности классификации товара по ТН ВЭД ЕАЭС, используя инструменты системы управления рисками и применяя формы таможенного контроля.

При взаимодействии с таможенным органом по направлению классификации товаров по ТН ВЭД ЕАЭС участники ВЭД ведут себя по-разному: добросовестно и недобросовестно. Первую категорию участников ВЭД можно разделить на участников ВЭД, достоверно декларирующих товар (указывают достоверное описание товара, правильный код товара по ТН ВЭД ЕАЭС, предоставляют документы, подтверждающие классификационные признаки товара по ТН ВЭД ЕАЭС), и участников ВЭД, достоверно декларирующих товар, но без умысла заявляющих в ДТ неверный код товара по ТН ВЭД ЕАЭС ввиду, например, неправильного применения основных правил интерпретации (далее – ОПИ) ТН ВЭД ЕАЭС при классификации товара.

Для недобросовестных участников ВЭД действующим законодательством предусмотрена административная и уголовная ответственность. За недекларирование либо недостоверное декларирование товаров – ч. 2 и ч. 3 ст. 16.2 КоАП РФ, за уклонение от уплаты таможенных платежей – ст. 194 УК РФ.

Что касается классификации товара по ТН ВЭД ЕАЭС до подачи ДТ, то в данном случае работает механизм принятия предварительного решения по классификации товара по ТН ВЭД ЕАЭС. Другими словами, участник ВЭД, планирующий перемещение товара через таможенную границу ЕАЭС, обращается до подачи ДТ на данный товар в таможенный орган для того, чтобы таможенный орган осуществил классификацию такого товара по ТН ВЭД ЕАЭС и принял соответствующее решение. Получение предварительного решения по классификации товара по ТН ВЭД ЕАЭС минимизирует риски заявления недостоверного кода товара и сводит их практически к нулю.

Отмечаю, что таможенные органы не имеют юридических оснований для консультирования физических и юридических лиц по коду товара по ТН ВЭД ЕАЭС.

В связи с вышеизложенным для классификации товара по ТН ВЭД ЕАЭС рекомендую участникам ВЭД ответственно подходить к данному вопросу, применяя для этого:

Не менее важным моментом является определения классификационных признаков товара по ТН ВЭД ЕАЭС в полном объеме.

Статистика принятия решений по классификации товаров по ТН ВЭД ЕАЭС Челябинской таможней в 2018 году с учетом номенклатуры и объемов декларируемых товаров свидетельствует о том, что такие решения принимались в отношении товаров, классифицируемых в группе 84 (27%), 73 (17%), 85 (16%), 39 (6%) ТН ВЭД ЕАЭС.

Так, анализируя практику таможенного контроля правильности классификации товаров по ТН ВЭД ЕАЭС, сформировавшуюся в регионе деятельности Челябинской таможни, считаю целесообразным выделить следующие недоработки или ошибки, допускаемые участниками ВЭД, которые приводят к принятию таможенным органом решений по классификации товаров:

Таким образом, для минимизации рисков неверной классификации товаров по ТН ВЭД ЕАЭС при их таможенном декларировании по ДТ участникам ВЭД следует правильно классифицировать товар самостоятельно, установив все классификационные признаки товара, или получить государственную услугу, предоставляемую ФТС России, в виде предварительного решения по классификации товара по ТН ВЭД ЕАЭС.

Как определить код товара для внешнеторговых операций: четыре способа

Участники внешнеэкономической деятельности могут сэкономить на расходах по таможенному декларированию, самостоятельно определив коды товаров для заявления в декларации. Но это не всегда оправдано. Между тем, от кода зависит размер таможенных платежей и применение мер нетарифного регулирования (разрешения, лицензии и пр). По коду товара таможенники контролируют корректность заявления таможенной стоимости – предмета их пристального внимания.

Классификационные коды ВЭД присваиваются товарам в зависимости от химических характеристик, физических свойств, области применения. Все коды для таможенной очистки собраны в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД). Структура десятизначного кода ТН ВЭД включает код группы (первые две цифры кода), товарной позиции (четыре цифры), субпозиции (шесть) и подсубпозиции (десять цифр), например:

03 Рыба и ракообразные… (товарная группа);

0301 Живая рыба (товарная позиция);

0301 91 Форель (субпозиция);

0301 91 900 0 Прочая (подсубпозиция).

Ответственность декларанта за недостоверные сведения

Может случиться, что из-за недостоверного указания кода ТН ВЭД не соблюдены установленные запреты и ограничения. В этом случае юридическое лицо оштрафуют на сумму от 50 000 до 300 000 руб. с конфискацией товаров (или без неё), а должностное лицо поплатится штрафом от 10 000 до 20 000 руб.

Способы определения кода ТН ВЭД

Представим в таблице ниже разные подходы к определению кода ТН ВЭД и справочную информацию для их реализации:

1. Статья 52 Таможенного кодекса Таможенного союза (ТК ТС)

2. ТН ВЭД ЕАЭС (утв. решением Совета ЕЭК от 16.07.2012 № 54)

3. Правила классификации товаров (ОПИ) (утв. решением Совета ЕЭК от 16.07.2012 № 54)

4. Примечания к ТН ВЭД

5. Пояснения к ТН ВЭД

6. Разъяснения ФТС России (доведены Распоряжением от 15.08.2014 № 233-р)

2. Административный регламент ФТС (утв. приказом ФТС России от 18.04.2012 № 760)

3. Приказ ФТС России от 24.09.2012 № 1907

1. Статьи 107 и 215 Федерального закона от 27.11.2010 № 311-ФЗ

2. Приказ ФТС России от 26.02.2016 № 364

3. Приказ ФТС России от 04.02.2011 № 206

Декларируем самостоятельно: несколько рекомендаций

Полное описание товара в 31 графе декларации на товары («Грузовые места и описание товара») очень важно для верной классификации. Укажите все характеристики товара с учетом пояснений к ТН ВЭД, включая дополнительные требования к описанию товаров. Например, при декларировании овощей и корнеплодов рекомендуется дополнительно указать их вид:

Не упустите, что одновременно товары классифицируются только по одному главному признаку (например, по функции товара), и код ТН ВЭД сначала подбирается по общим признакам, затем по специфическим, более подробным.

Последовательное применение шести основных правил интерпретации ТН ВЭД поможет выбрать для конкретного товара определенную товарную позицию, затем соответствующую субпозицию и подсубпозицию. Несоблюдение этого порядка приводит к ошибкам при классификации декларируемых товаров.

Не нужно забывать о примечаниях в ТН ВЭД, в них раскрыты значения терминов, объясняются понятия и описана специфика кодирования определенного товара. К примеру, для субпозиций 5209 42 и 5211 42 все той же группы «Хлопок» в Примечаниях дается расшифровка термина «деним»:

деним, или джинсовая ткань означает ткань из пряжи различных цветов с трех- или четырехниточным саржевым переплетением, … с основными нитями одного цвета, образующими лицевую поверхность…

Допустим, стул из дерева функционально можно отнести к позиции 9401 – «приспособление для сидения». Одновременно, с учетом материала, из которого стул изготовлен, можно включить в позицию 4421 – «изделия из дерева». Однако Примечание 1 (о) к группе 44 исключает классификацию мебели в этой группе. Значит, стул нужно классифицировать не с учетом материала изготовления, а исходя из его функции, то есть в товарной позиции 9401.

Подтверждаем заявленный код

Если примечаниями к ТН ВЭД для товара установлены требования по содержанию каких-либо веществ (элементов), материалов в товаре, обязательно потребуются документы о составе товара, его физических свойствах. Здесь пригодятся сертификаты, протоколы испытания химического состава, спецификации, рецептуры, заверенные сведения производителя о составе товара.

Если классификационным признаком, определенным в примечаниях к ТН ВЭД, является вид обработки товара или степень обработки, то понадобятся документы о процессах переработки и видах переработки товара. Это могут быть технологические карты, схемы, технологические инструкции, описание технологического процесса.