Код тарифа плательщика страховых взносов

Код тарифа плательщика страховых взносов — показатель в страховой отчетности, которую предоставляет наниматель-страхователь. Код обозначает категорию страхователя. Коды применяют страхователи — плательщики страховых взносов в обычном, льготном и дополнительном размере. Льготные страховые взносы прописаны в ст. 427 НК РФ, а дополнительные — в ст. 428 и 429 НК РФ.

Код представляет собой шифр из двух цифр и обозначает, к какой категории относится плательщик страховых взносов, а также какую систему налогообложения применяет.

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Где отображается

Код используется в форме КНД 1151111 «Расчет по страховым взносам», которая была обновлена с 2021 года. Новая редакция утверждена Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ в ред. Приказа ФНС России от 15.10.2020 № ЕД-7-11/751@. РСВ предоставляется в ФНС ежеквартально — в течение 30 дней после отчетного квартала. В форме КНД 1151111 данный код находится в двух графах:

Если в течение отчетного периода организация или ИП применяли больше одного тарифа, понадобится заполнить несколько приложений № 1 и № 2.

Классификация кодов

По коду тарифа сотрудники налоговой определяют, к какой категории плательщиков страхвзносов относится страхователь. Перечень кодов утвержден в Приложении № 5 к приказу ФНС, утвердившему новую редакцию формы.

С 2021 года их скорректировали. Например, добавили новые коды для субъектов МСП и организаций IT-сферы. Режим налогообложения не имеет значения. Убрали и коды для некоторых компаний и ИП, которые раньше имели право на пониженные тарифы.

Условно коды тарифов можно разделить следующим образом:

Перечень кодов для заполнения РСВ в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Перечень кодов тарифов страховых взносов указан в Приложении №5 к Приказу ФНС России от 18.09.2019 N ММВ-7-11/470@. В 2021 году применяемых кодов стало больше. Добавили пониженные страховые взносы для:

Еще с 1 января 2020 года перестали применяться коды 02-05, 08, 09 и 12. Этим плательщикам в расчете по страховым взносам теперь нужно указывать код тарифа плательщика 01.

Коды тарифов и соответствующая величина страховых взносов представлены в таблице:

| Код тарифа | Категория плательщика | Величина страховых взносов | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Цифровой код | Вид плательщика страховых взносов (СВ) | ||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Страхователи с основным тарифом СВ | ||||||||||||||||||||||||||||||||||||||||

| 06 | IT-компании | ||||||||||||||||||||||||||||||||||||||||

| 07 | Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | ||||||||||||||||||||||||||||||||||||||||

| 10 | Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН: социальные (например, центры поддержки семьи), научные, образовательные (например, центры творчества и развития детей), медицинские, организации культуры и искусства, спортивные учреждения (например, спортивные клубы и секции) | ||||||||||||||||||||||||||||||||||||||||

| 11 | Благотворительные организации на УСН | ||||||||||||||||||||||||||||||||||||||||

| 13 | Страхователи со статусом участников проекта «Сколково» | ||||||||||||||||||||||||||||||||||||||||

| 14 | Страхователи — участники СЭЗ (Крым и Севастополь) | ||||||||||||||||||||||||||||||||||||||||

| 15 | Страхователи — резиденты территории опережающего социально-экономического развития | ||||||||||||||||||||||||||||||||||||||||

| 16 | Страхователи — резиденты свободного порта Владивосток | ||||||||||||||||||||||||||||||||||||||||

| 17 | Страхователи — резиденты особой экономической зоны в Калининградской области | ||||||||||||||||||||||||||||||||||||||||

| 18 | Страхователи, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции или оказывающие услуги (выполняющие работы) по ее созданию | ||||||||||||||||||||||||||||||||||||||||

| 19 |

| Взносы | Ставка | |||||||

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % | |||||||

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить РСВ за первое полугодие 2021 года и что важно учитывать

Кто обязан отчитываться по взносам в 2021 году

Расчет сдают работодатели и заказчики работ или услуг, имеющие дело с физическими лицами. Иными словами, при наличии у ИП или организации трудовых, гражданско-правовых или лицензионных договоров, заключенных с физлицами, у них появляется обязанность сдать расчет по страховым взносам.

Если физлицо, с которым заключен гражданско-правовой договор (ГПД), имеет статус ИП или самозанятого, то на него представлять расчет не надо, так как обязанность по уплате налогов и взносов лежит не на заказчике услуг по ГПД, а на самом исполнителе.

При этом физлицо в статуе самозанятого вообще не обязано уплачивать страховые взносы. Самозанятый гражданин может делать это только по собственной воле. То же самое относится к ИП-самозанятому, применяющему налог на профессиональный доход (НПД).

ИП с отличной от НПД системой налогообложения уплачивает страховые взносы самостоятельно. Поэтому заказчик его услуг не должен ни уплачивать взносы, ни отчитываться по ним за данного ИП.

ИП без работников, уплачивающий только страховые взносы за себя, тоже не должен сдавать расчет по страховым взносам. У него появляется данная обязанность, только если он привлекает наемных работников по трудовым или гражданско-правовым договорам.

Фактические выплаты по договорам не имеют значения. Даже при отсутствии начислений нужно сдавать нулевой расчет по взносам — по тем работникам, которые числились на договорах в отчетном квартале.

Кому сдавать расчет по взносам

Вот уже 5 лет — с 2017 года — администрированием взносов занимается налоговая инспекция. Поэтому и расчет по страховым взносам сдают именно налоговикам.

Принимают расчет по взносам за 2 квартал 2021 года по месту регистрации организации или по месту регистрации обособленного подразделения, если обособка наделена правом начислять и выплачивать заработную плату работникам.

Индивидуальные предприниматели сдают расчет по месту своей регистрации.

Обращаем внимание: даже если предприниматель применяет патент не в своем регионе и на патентной деятельности у него заняты работники, расчет по взносам с этими работниками он всё равно сдает по месту своей регистрации, а не по месту ведения деятельности на патенте. При этом в части НДФЛ с зарплаты патентных работников отчетность представляют по месту регистрации патента, а не по месту регистрации самого ИП (если эти территории не совпадают).

В какие сроки надо уложиться с расчетом по взносам

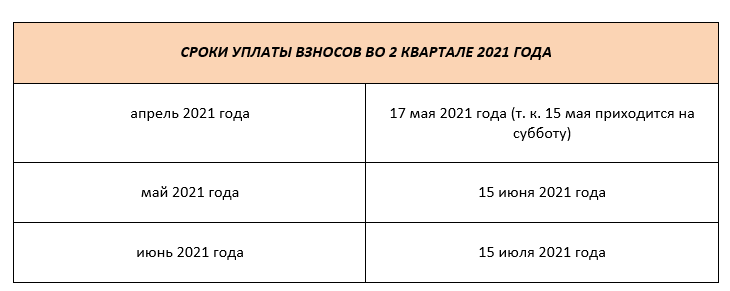

Сроки представления расчета по страховым взносам за 2 квартал 2021 года исчисляются в соответствии с давно действующим порядком. Они не разняться для ИП и организаций и попадают на одну и ту же дату.

Расчет по страховым взносам за первое полугодие 2021 года надо сдать до 30 июля 2021 года включительно. Эта дата — не выходной или праздничный день, поэтому переноса сроков не предусмотрено.

Периодичность уплаты взносов — ежемесячная. Сроки уплаты взносов во 2 квартале 2021 года такие:

Как отчитаться по страховым взносам в 2021 году

За 2 квартал 2021 года лимиты по «бумажной» сдаче расчета не подверглись пересмотру. По-прежнему малочисленные страхователи имеют право отчитаться на бумаге. Малочисленные — это те, у кого застрахованных лиц не более 10 человек. Им доступно почтовое отправление и посещение налоговой с бумажным расчетом (лично или представителем).

Для более многолюдных страхователей допустим только электронный формат представления расчета — через спецоператора ТКС.

Если все-таки страхователь представил расчет на бумаге при наличии обязанности отчитываться исключительно электронно, он попадает на штраф в размере 200 рублей, предусмотренный ст. 119.1 НК РФ.

В случае проявления сознательной или случайной забывчивости и несдаче расчета по взносам вовсе, страхователь имеет все шансы получить следующие штрафы и санкции:

С 1 июля 2021 года данный срок увеличен до 20 дней. При этом у налоговиков появилось право предупреждать страхователей о несданном расчете и скорой блокировке счета.

Какой бланк применять для расчета по взносам во 2 квартале 2021 года

Расчет по взносам в последнее время обновлялся чуть ли не в каждом отчетном периоде. За 1 полугодие 2021 года расчет по страховым взносам сдают на бланке, действующем с 01.01.2021. То есть, он в ходу третий отчетный период. Первый раз этот бланк представляли по итогам 2020 года.

Актуальный за 2 квартал (полугодие) 2021 бланк расчета по страховым взносам утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470 в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751.

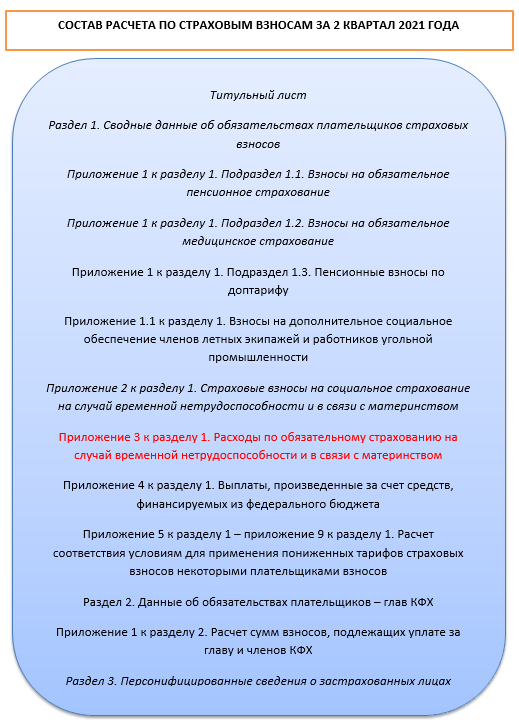

Форма РСВ объемна и содержит много информации. Однако далеко не каждый страхователь обязан заполнять все листы. Вынесем на схему структуру расчета по взносам.

Обратите внимание, что выделенное на схеме Приложение № 3 по-прежнему входит в состав расчета по взносам, но заполнять его за полугодие 2021 года не следует в связи переходом всех регионов России на прямые выплаты ФСС. Дело в том, что отражаемых в этом приложении расходов просто не может быть у организации, так как и выплат пособий по временной нетрудоспособности работникам нет: с 2021 года их делает ФСС напрямую сотрудникам.

Здесь же отметим еще одну особенность заполнения расчета по взносам, связанную с прямыми выплатами: строки 070 и 080 Приложения 2 тоже не заполняют.

Выделенные курсивом разделы входят в любой расчет по взносам, даже в нулевой. Сдают указанные приложения в любом случае.

Обратим внимание на тонкий момент: в порядке заполнения расчета указано, что если не было начислений физлицам, то допустимо сдавать нулевой расчет без подразделов 1.1 и 1.2. Это касается ситуации, когда не было начислений в расчетном периоде по всем.

Если же, например, начисления были в 1 квартале, а во втором уже не было, то эти подразделы представить необходимо, так как расчет составляют нарастающим итогом. Если бы начислений не было ни в первом, ни во втором кварталах, то подразделы можно не включать в нулевой расчет.

Невыделенные курсивом разделы входят в расчет только при наличии данных, отражаемых в этих разделах.

Пример заполнения расчета малым предприятием

Наибольшую сложность в расчете по страховым взносам во 2 квартале 2021 года представляет внесение дифференцируемых по ставкам сумм взносов.

Напомним правило расчета взносов, введенное в 2020 году из-за коронавируса и закрепившееся в законодательных нормах в 2021 году.

Как видим, ставки взносов меняются в зависимости от начисленных сумм. Отражение данного правила в расчете по страховым взносам реализовано с помощью дополнительных кодов тарифа налогоплательщика.

Если малое предприятие исчисляет взносы по обычным и пониженным ставкам, то в состав расчета включает несколько листов с подразделами 1.1 и 1.2.

Приведем пример выплат малого предприятия и на его основании заполним расчет по взносам за полугодие 2021 года.

Павлов Сергей Владимирович

Смирнова Ольга Николаевна (работает на 0,5 ставки)

10% от (50 000 — 12 792) = 3720,80

Итого за апрель: 6535,04

10% от (50 000 — 12 792) = 3720,80

Итого за май: 6535,04

10% от (60 000 — 12792) = 4720,80

Итого за июнь: 7535,04

10% от (20 528 — 12 792) = 773,60

Итого за июнь: 3587,84

5% от (50 000 — 12 792) = 1860,40

Итого за апрель: 2512,79

5% от (50 000 — 12 792) = 1860,40

Итого за май: 2512,79

5% от (60 000 — 12 792) = 2360,40

5% от (20 528 — 12 792) = 386,80

Итого за июнь: 1039,19

Для проверки корректности заполнения расчета по страховым взносам за полугодие 2021 года пользуйтесь контрольными соотношениями, приведенными в письме ФНС от 07.02.2020 № БС-4-11/2002.

При отправке формы в электронном виде через ТКС такая проверка проходит, как правило, в автоматическом режиме и выдает список ошибок и предупреждений.

Подводим итоги

Расчет по страховым взносам за 2 квартал (1 полугодие) 2021 года заполняют на прежнем бланке, сдают в прежние сроки и по прежним правилам.

С начала 2021 года поменялись требования к заполнению некоторых строк Приложения 2 за счет того, что вступили в силу прямые выплаты ФСС на всей территории России.