Как в 2020 году изменится форма расчета по страховым взносам

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Рассмотрим самые существенные новшества.

Появился новый код «Тип плательщика»

В раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» добавлено поле 001 под названием «Тип плательщика (код)». В нем нужно указать одно из двух значений:

Страхователь, который проставил в поле 001 значение «2», вправе включить в состав РСВ только титульный лист, раздел 1 без приложений и раздел 3 «Персонифицированные сведения о застрахованных лицах». Так сказано в пункте 4.2 нового порядка заполнения формы РСВ. Отметим, что согласно действующему порядку, страхователь, который не перечислял выплаты в течение последних трех месяцев, может не заполнять подраздел 3.2 раздела 3.

Обновлены коды тарифа плательщика

Претерпел изменения справочник кодов тарифа плательщика. Этот справочник приведен в приложении № 5 к порядку заполнения РСВ.

Сейчас для плательщиков, применяющих основной тариф взносов, предусмотрены три значения кода. Для страхователей на ОСНО — «01», для «упрощенщиков» — «02», для плательщиков ЕНВД — «03». Начиная с отчетности за первый квартал 2020 год, все, кто применяет основной тариф (независимо от налогового режима), будут указывать код «01».

Упразднены за ненадобностью значения, которые в прошлом предназначались для льготных категорий, в частности, для большинства предпринимателей на ПСН, аптек на ЕНВД и проч. Поскольку сейчас данные страхователи уже не вправе применять пониженные тарифы взносов, соответствующие коды из справочника удалены.

Есть и еще одно новшество. В действующей форме РСВ код тарифа плательщика указывается только один раз — в приложении 1 к разделу 1. В новом бланке расчета этот код нужно будет проставлять также в приложении 2 к разделу 1 (оно посвящено взносам на соцстрахование на случай временной нетрудоспособности и в связи с материнством).

Показатели за последние три месяца суммировать не нужно

В действующей форме РСВ в приложениях к разделу 1 есть поле «Всего». В нем указывают цифру, которая получается путем сложения того или иного показателя за последние три месяца расчетного (отчетного) периода. Например, в приложении 1 к разделу 1 в подразделе 1.1 в поле «Всего» строки 050 отражают суммарную базу для исчисления пенсионных взносов за последние три месяца.

В разделе 3 действующей формы РСВ есть строки 250 и 300. Они предназначены для суммарного отражения выплат и облагаемой базы работника за последние три месяца периода (по обычному тарифу и по дополнительному тарифу соответственно).

В новом бланке эти и подобные строки отсутствуют. В приложениях к разделу 1 остались строки, в которых надо указать суммарный показатель с начала года и показатели за каждый из последних трех месяцев отчетного или расчетного периода в отдельности.

В разделе 3 сохранены строки для показателей выплат и облагаемой базы за каждый из трех последних месяцев, но складывать эти показатели не нужно.

Изменен порядок корректировки персональных данных

Комментируемый приказ ввел новые правила корректировки персональных данных застрахованного лица, которые отражаются в разделе 3 бланка РСВ.

Действующие правила (применяются при корректировке РСВ за 2019 год и более ранние периоды)

Сейчас, если в фамилии, имени, отчестве или номере СНИЛС допущена ошибка, страхователь должен сдать два раздела 3. В первом разделе 3 надо еще раз указать все неверные сведения, поставить номер корректировки «1—» и признак застрахованного лица «2» (не является застрахованным лицом). Во втором разделе 3 следует указать верные сведения, поставить номер корректировки «0—» и признак застрахованного лица «1» или «2». Такой порядок изложен в письме ФНС России от 26.12.18 № БС-4-11/25634 (см. «РСВ сдан с неверными персональными сведениями: как заполнить «уточненку»»).

Новые правила (применяются при корректировке РСВ за 2020 год и более поздние периоды)

В обновленной форме раздела 3 отсутствуют такие показатели, как номер корректировки и признак застрахованного лица. Вместо них добавлено новое поле 010 под названием «Признак аннулирования сведений о застрахованном лице». Именно оно используется при корректировке персональных данных.

Если фамилия, имя, отчество или СНИЛС отражены с ошибкой, необходимо представить два раздела 3: аннулирующий и исправленный (см. табл. 1).

Таблица 1

Как заполнить разделы 3 при исправлении неверно указанных персональных данных застрахованного лица

Первый раздел 3 (аннулирующий)

Второй раздел 3 (исправленный)

Строки 020-060 подраздела 3.1

данные из исходного расчета: СНИЛС, фамилия, имя, отчество (т.е. ошибочные)

правильные данные СНИЛС, фамилии, имени, отчества

Строки 130-170, 190-210 подраздела 3.2

сведения о выплатах и иных вознаграждениях, а также о пенсионных взносах

Обратите внимание: при сдаче РСВ наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там новые формы и проверочные программы устанавливаются автоматически, без участия пользователя. Веб-сервис сам выберет форму, соответствующую тому или иному отчетному периоду. Также система проверит заполнение расчета по актуальным правилам и при необходимости подскажет, как можно исправить ошибки.

Если филиал закрыт или лишен полномочий по начислению выплат

Введен новый код для организаций, которые в течение года лишили филиал или другое обособленное подразделение полномочий по начислению выплат физлицам, либо вовсе его закрыли.

Напомним, что сдать РСВ за закрытое подразделение или подразделение, лишенное указанных полномочий, должна головная компания. При этом встречаются два варианта действий.

Новшества предусмотрены для уточненного РСВ, который головная организация сдает за прошлые периоды (когда подразделение еще не было закрыто или лишено полномочий и отчитывалось самостоятельно). При уточнении расчета за первый квартал 2020 года и более поздние периоды на титульном листе необходимо проставлять код «9» (приложение № 2 к новому порядку заполнения формы РСВ). Этот код нужно указать в поле, которое в новом бланке называется так:

Плюс к этому на титульном листе необходимо проставить ИНН и КПП закрытого или лишенного полномочий подразделения.

Важно

Напомним, что с 2020 года страхователи с численностью работников свыше 10 человек обязаны сдавать расчет по страховым взносам через интернет (п. 10 ст. 431 НК РФ в ред. Федерального закона от 29.09.19 № 325-ФЗ). Следовательно, такие организации при заполнении РСВ за первый квартал 2020 года (срок сдачи — не позднее 30 апреля) должны использовать новый электронный формат расчета. Страхователи, у которых численность работников составляет 10 человек и менее, вправе представить обновленный РСВ как в электронном виде, так и на бумаге.

Как рассчитать взносы и заполнить РСВ за 9 месяцев 2020 года

Во II квартале компании из реестра малого и среднего бизнеса из пострадавших отраслей применяли нулевой тариф по взносам. В преддверии отчётности за 9 месяцев у бухгалтеров возникают вопросы, нужно ли исключать из расчётов базу за II квартал, какие подразделы РСВ заполнять и как. Разбираемся со взносами и приводим образцы заполнения расчёта.

Расчёт взносов за 9 месяцев

Базу за II квартал нельзя исключать из расчётов. Дело в том, что база учитывается по каждому физлицу нарастающим итогом с начала года. Это позволяет отследить момент, когда она превысит предельную величину. Сколько тарифов применяется в расчётном периоде, не имеет значения.

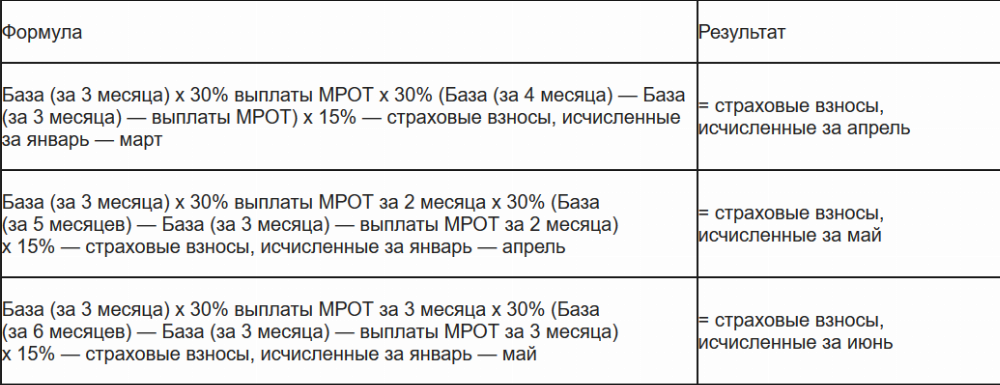

Если речь идёт о субъекте МСП, то при исчислении взносов за 9 месяцев он может применять пониженный тариф (Федеральный закон от 01.04.2020 № 102-ФЗ). Считать можно по формулам, которые предложила налоговая (письмо ФНС от 29.04.2020 БС-4-11/7300@). В третьем столбце мы показали, как эти формулы можно представить с учётом нулевых тарифов за II квартал.

Пример расчёта

Предположим, с января по март работник получал по 40 000 рублей в месяц. А с апреля по сентябрь ему платили только МРОТ плюс районный коэффициент, то есть всего по 13 949,50 рублей в месяц.

Взносы на ОПС за июль

Взносы на ОПС за август

(40 000 х 3) х 22% + (13 949,50 х 3) х 0 % + (12 130 х 2) х 22 % + (189 747,50 — 120 000 — 41 848,50 — 12 130 х 2) х 10 % – 26 400 — 0 — 2 850,55 = 2 850,55

Взносы на ОПС за сентябрь

(40 000 х 3) х 22 % + (13 949,50 х 3) х 0 % + (12 130 х 3) х 22 % + (203 697 — 120 000 – 41 848,50 – 12 130 х 3) х 10 % – 26 400 — 0 — 5 701,10 = 2 850,55

Особенности заполнения РСВ за 9 месяцев

В расчёт по страховым взносам нужно включить столько приложений 1 и 2 к разделу 1, сколько тарифов применено в расчётном периоде. В персонифицированных сведениях должно быть соответствующее количество строк подраздела 3.2.1 (п. 5.4, 10.1 и 20.18 Порядка заполнения расчета по страховым взносам, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470@). В приведенном примере с начала года применено три тарифа, в последние три месяца — два тарифа.

Также в расчёте должны выполняться контрольные соотношения (далее — КС). В частности, плательщикам, которые применяют пониженный тариф по 102-ФЗ, нужно проследить, что если в подразделе 3.2.1 указан код «МС», то в подразделе 3.2.1 с кодом «НР» значение в строке 150 должно быть равно МРОТ (КС 1.197, см. письма ФНС от 29.05.2020 № БС-4-11/8821@ и от 23.06.2020 № БС-4-11/10252@).

Таким образом, в разделе 3 должно быть заполнено два подраздела 3.2.1. Первый — с кодом категории «НР», где база в строке 150 = 12 130 рублей:

Второй подраздел 3.2.1 в разделе 3 заполняется с кодом категории «МС», база указывается в размере выплаты, превышающей МРОТ:

В раздел 1 нужно включить по три приложения 1 и 2.

Первое — с кодом тарифа «01», где графа 1 заполнена с учётом сумм первого квартала, в графах 2-4 выплаты и база равные МРОТ. Вот как его заполнить:

Второе приложение — с кодом тарифа «20», с суммами за последние три месяца (июль–сентябрь) свыше МРОТ. Вот образец:

Третье приложение — с кодом тарифа «21», где заполнена только графа 1. В ней нужно указать суммы за апрель–июнь. Вот пример заполнения:

Если организация не воспользуется правом на пониженный тариф по 102-ФЗ, то взносы с июля нужно начислить по основному тарифу, то есть без разделения базы на МРОТ и выше. В этом случае в РСВ за 9 месяцев не нужно будет заполнять подраздел 3.2.1 с кодом МС в разделе 3, а в раздел 1 нужно включить по два приложения 1 и 2 — с кодами «01» и «21».

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как считать взносы и заполнять РСВ для МСП в 2021 году

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

| Взносы | Ставка | |||||||

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % | |||||||

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ за полугодие 2020 года: обзор нововведений

Коллеги, завершился очередной квартал, стартовала новая отчетная кампания.

В этом посте нашего блога поговорим об изменениях в порядке заполнения расчета по страховым взносам.

Сдать РСВ надо до 30 июля. Время еще есть, но давайте разберемся, какие нюансы надо учесть при составлении отчета за полугодие 2020 года.

С 1 квартала 2020 года применяется новая форма отчета, которая утверждена Приказом ФНС № ММВ-7-11/470@ от 18.09.2019.

Во втором квартале по РСВ нововведений очень много.

Новый пониженный тариф для МСП

Со 2 квартала 2020 года введены пониженные тарифы страховых взносов для малого бизнеса с выплат, превышающих МРОТ:

Соответственно, малому бизнесу в одном расчете надо отразить начисления взносов по двум разным тарифам — 30 % (с выплат до размера МРОТ) и 15 % (с выплат, превышающих МРОТ).

Как считать взносы с учетом нового тарифа, ФНС подробно разъяснила в письме № БС-4-11/7300@ от 29.04.2020.

Новые коды для МСП

Не успела новая форма РСВ вступить в силу, как уже порядок ее заполнения морально устарел. В нем не предусмотрены коды для новых пониженных тарифов, установленных для малого бизнеса.

Это недоразумение ФНС исправила в письме № БС-4-11/5850@ от 07.04.2020.

Пока налоговики разрабатывают новый Приказ с порядком заполнения РСВ, рекомендовано применять новый код тарифа 20 — в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ.

Что касается кодов категории застрахованного лица, то по выплатам, превышающим МРОТ, рекомендации следующие:

«МС» — российские граждане;

«ВЖМС» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новый нулевой тариф для пострадавших МСП и НКО

Во 2 квартале для субъектов МСП из пострадавших отраслей, а также ряда НКО, в том числе СОНКО и религиозных организаций, установлены тарифы страховых взносов в размере 0 %.

Проверить, имеет ли право ваша компания на обнуленный тариф, можно в специальном сервисе ФНС.

Новые коды для пострадавших МСП и НКО

Как заполнить РСВ в случае применения нулевых ставок, ФНС разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

До внесения соответствующих поправок в новый Порядок заполнения расчета (который, как было сказано выше, едва вступив в силу, уже нуждается в поправках), рекомендовано применять код тарифа 21.

Что касается кодов категории застрахованного лица, то по выплатам, облагаемым по ставке 0%, рекомендации следующие:

«КВ» — российские граждане;

«ВЖКВ» — застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также иностранные граждане или лица без гражданства, временно пребывающие в РФ, которым предоставлено временное убежище (беженцы);

«ВПКВ» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ).

Новые контрольные соотношения

ФНС выпустила Письмо от 29.05.2020 № БС-4-11/8821, которым изменило контрольные соотношения для проверки РСВ, утвержденные письмом ФНС от 07.02.2020 № БС-4-11/2002.

Новые контрольные соотношения необходимы, чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами.

В частности, будет сверяться, находится ли страхователь, применяющий пониженные тарифы, в реестре МСП и т.д.

Кроме того, позже вышло еще одно письмо ФНС от 10.06.2020 № БС-4-11/9607 с дополнениями к контрольным соотношениям. В этот раз в них учли нулевой тариф.

Все изменения

Итак, резюмируем, какие изменения произошли со 2 квартала 2020 года в части формирования РСВ за полугодие.

1. Ввели пониженный тариф 15 % для МСП с выплат, превышающих МРОТ.

2. Ввели новый код тарифа («20») по тарифу 15 % для МСП с выплат, превышающих МРОТ.

3. Ввели новые коды категории застрахованного лица по тарифу 15 % для МСП с выплат, превышающих МРОТ: МС, ВЖМС, ВПМС.

4. Ввели тариф 0 % для пострадавших МСП.

5. Ввели новый код тарифа («21») по тарифу 0 % для пострадавших МСП.

6. Ввели новые коды категории застрахованного лица по тарифу 0 % для пострадавших МСП: КВ, ВЖКВ, ВПКВ.

7. Два раза поменялись контрольные соотношения для проверки правильности заполнения РСВ.