Как заполнить раздел 3 в декларации по НДС

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 3 квартала 2021 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.

Образец заполнения раздела 3 можно скачать по ссылке ниже:

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения.

Как заполняется строка 080 раздела 2 декларации по НДС

Общая информация о декларации по НДС для налогового агента

Декларация по НДС подается каждым налоговым агентом до 25 числа месяца, следующего за отчетным кварталом.

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Налоговые агенты обязаны заполнять раздел 2 декларации. Он предоставляется по каждой организации (например, иностранной), в отношении которой налогоплательщик оказывается налоговым агентом.

Кто должен заполнять строку 080 раздела 2

Строка 080 раздела 2 заполняется не каждым налоговым агентом. Согласно п. 37.8 Порядка заполнения декларации НДС строка 080 заполняется агентами, которые реализуют следующие товары:

Также строку 080 заполняют налоговые агенты, которые реализуют товары (работы, услуги) иностранных лиц на основании посреднических договоров. Например, договоров поручения, комиссии или агентских договоров (п. 5 ст. 161 НК РФ).

Какие коды по этим операциям указывать в разделе 2 декларации по НДС, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Как заполнить строку 080 раздела 2

Строку 080 раздела 2 необходимо заполнить для того, чтобы была правильно определена сумма налога к уплате по строке 060.

По строке 080 отражается НДС, исчисленный по отгруженным товарам (работам, услугам).

Сумма налога равна произведению налоговой базы на соответствующую ставку НДС (п. 1 ст. 168 НК РФ). В зависимости от вида товара применяется или ставка 10%, или ставка 20%.

Например, цена продаваемых ценностей составляет 100 000 руб. без учета НДС. Данный товар облагается по ставке 20%. Сумма налога, которую налоговый агент обязан начислить, составит 20 000 руб. (100 000 руб. x 20%).

Подробнее о прямых и расчетных ставках по НДС читайте в этом материале.

При этом налоговая база определяется, исходя из стоимости реализуемых товаров (ценностей, работ, услуг и т. д.) с учетом акцизов (если товары подакцизные) без включения НДС (п. 4, 5 ст. 161 НК РФ).

Момент определения налоговой базы агентами, перечисленными в п. 4, 5 ст. 161 НК РФ, осуществляется в общем порядке (п. 15 ст. 167 НК РФ):

Например, при отгрузке продукции налоговая база определяется в момент составления первичного документа, оформленного на покупателя (товарная накладная). Об этом говорится в письме ФНС России от 13.12.2012 № ЕД-4-3/21217@.

Об особенностях установления момента определения налоговой базы читайте в статье «Как определить налоговую базу по НДС (момент определения)?».

Итоги

Строку 080 раздела 2 декларации по НДС заполняют не все налоговые агенты, а лишь те, которые перечислены в пп. 4, 5 ст. 161 НК РФ. Например, это агенты, продающие конфискат, клады, а также товары иностранных организаций на основании посреднических договоров и т. д. В строке 080 отражается сумма налога, исчисленного при реализации указанных товаров. При этом налоговая база определяется в обычном порядке, который установлен для налогоплательщиков НДС.

Как заполняется строка 080 раздела 2 декларации по НДС

Общая информация о декларации по НДС для налогового агента

Декларация по НДС подается каждым налоговым агентом до 25 числа месяца, следующего за отчетным кварталом.

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Налоговые агенты обязаны заполнять раздел 2 декларации. Он предоставляется по каждой организации (например, иностранной), в отношении которой налогоплательщик оказывается налоговым агентом.

Кто должен заполнять строку 080 раздела 2

Строка 080 раздела 2 заполняется не каждым налоговым агентом. Согласно п. 37.8 Порядка заполнения декларации НДС строка 080 заполняется агентами, которые реализуют следующие товары:

Также строку 080 заполняют налоговые агенты, которые реализуют товары (работы, услуги) иностранных лиц на основании посреднических договоров. Например, договоров поручения, комиссии или агентских договоров (п. 5 ст. 161 НК РФ).

Какие коды по этим операциям указывать в разделе 2 декларации по НДС, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Как заполнить строку 080 раздела 2

Строку 080 раздела 2 необходимо заполнить для того, чтобы была правильно определена сумма налога к уплате по строке 060.

По строке 080 отражается НДС, исчисленный по отгруженным товарам (работам, услугам).

Сумма налога равна произведению налоговой базы на соответствующую ставку НДС (п. 1 ст. 168 НК РФ). В зависимости от вида товара применяется или ставка 10%, или ставка 20%.

Например, цена продаваемых ценностей составляет 100 000 руб. без учета НДС. Данный товар облагается по ставке 20%. Сумма налога, которую налоговый агент обязан начислить, составит 20 000 руб. (100 000 руб. x 20%).

Подробнее о прямых и расчетных ставках по НДС читайте в этом материале.

При этом налоговая база определяется, исходя из стоимости реализуемых товаров (ценностей, работ, услуг и т. д.) с учетом акцизов (если товары подакцизные) без включения НДС (п. 4, 5 ст. 161 НК РФ).

Момент определения налоговой базы агентами, перечисленными в п. 4, 5 ст. 161 НК РФ, осуществляется в общем порядке (п. 15 ст. 167 НК РФ):

Например, при отгрузке продукции налоговая база определяется в момент составления первичного документа, оформленного на покупателя (товарная накладная). Об этом говорится в письме ФНС России от 13.12.2012 № ЕД-4-3/21217@.

Об особенностях установления момента определения налоговой базы читайте в статье «Как определить налоговую базу по НДС (момент определения)?».

Итоги

Строку 080 раздела 2 декларации по НДС заполняют не все налоговые агенты, а лишь те, которые перечислены в пп. 4, 5 ст. 161 НК РФ. Например, это агенты, продающие конфискат, клады, а также товары иностранных организаций на основании посреднических договоров и т. д. В строке 080 отражается сумма налога, исчисленного при реализации указанных товаров. При этом налоговая база определяется в обычном порядке, который установлен для налогоплательщиков НДС.

Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

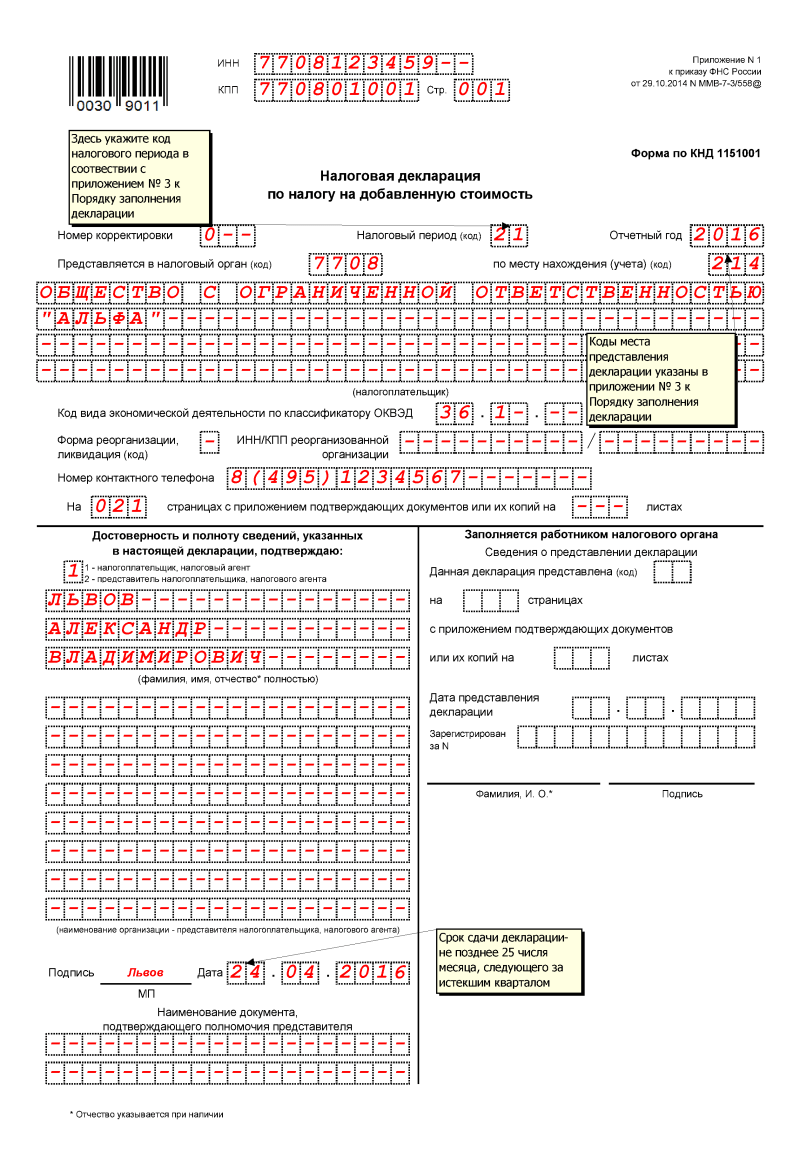

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

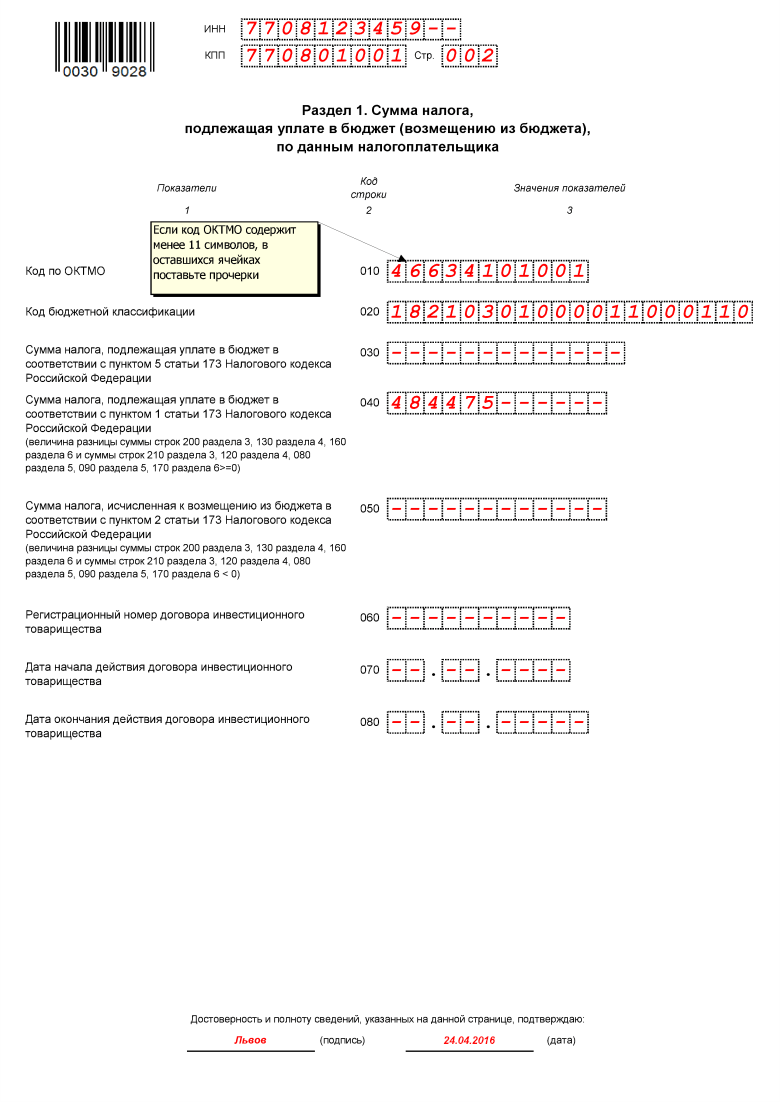

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

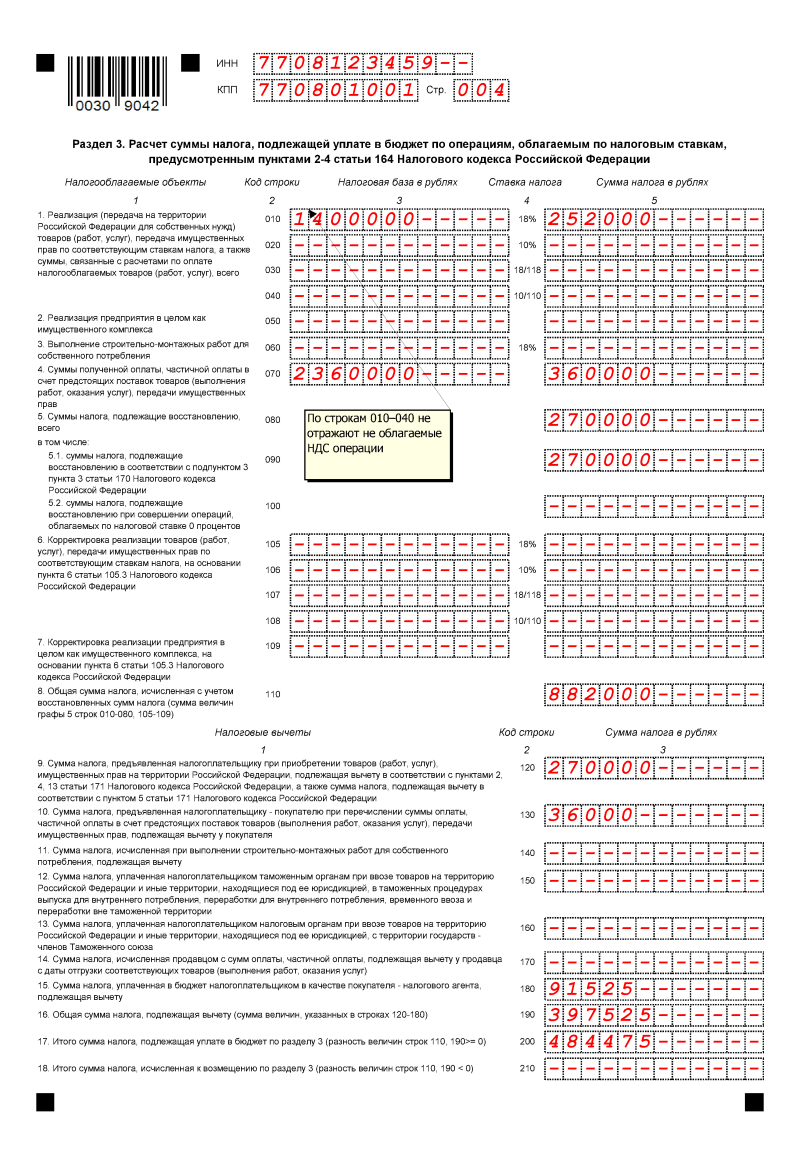

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

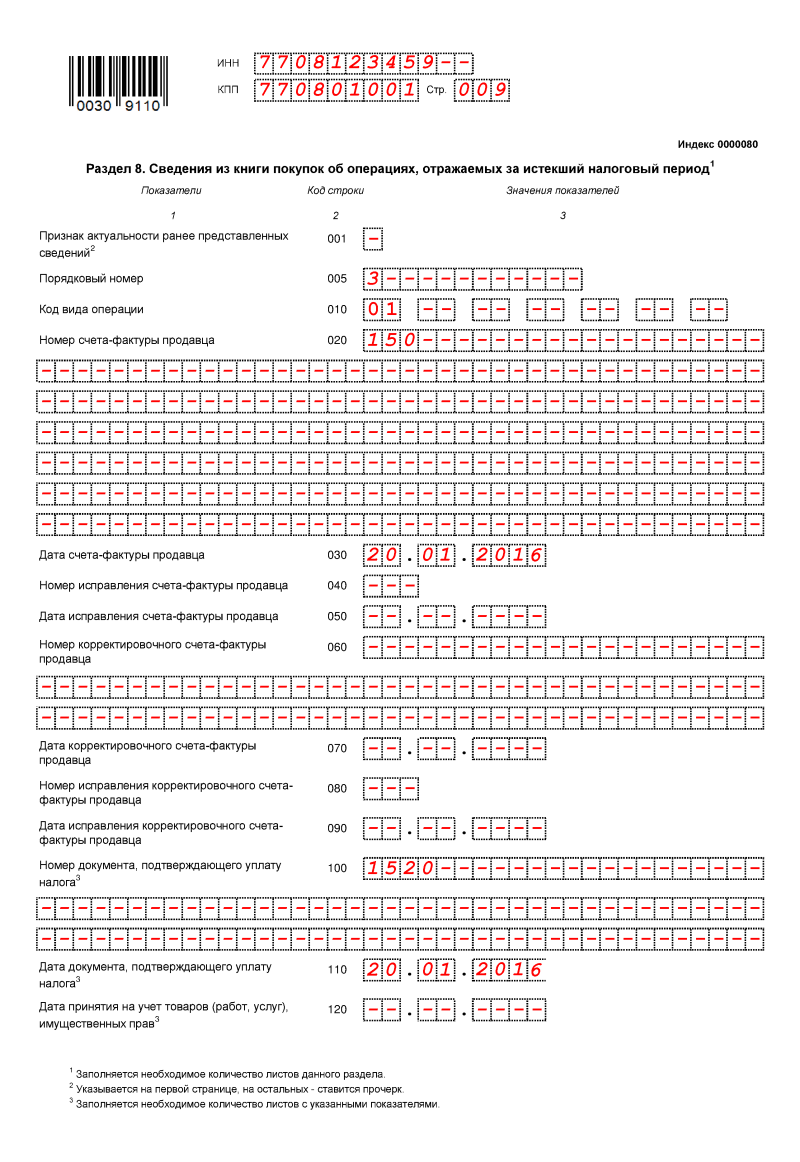

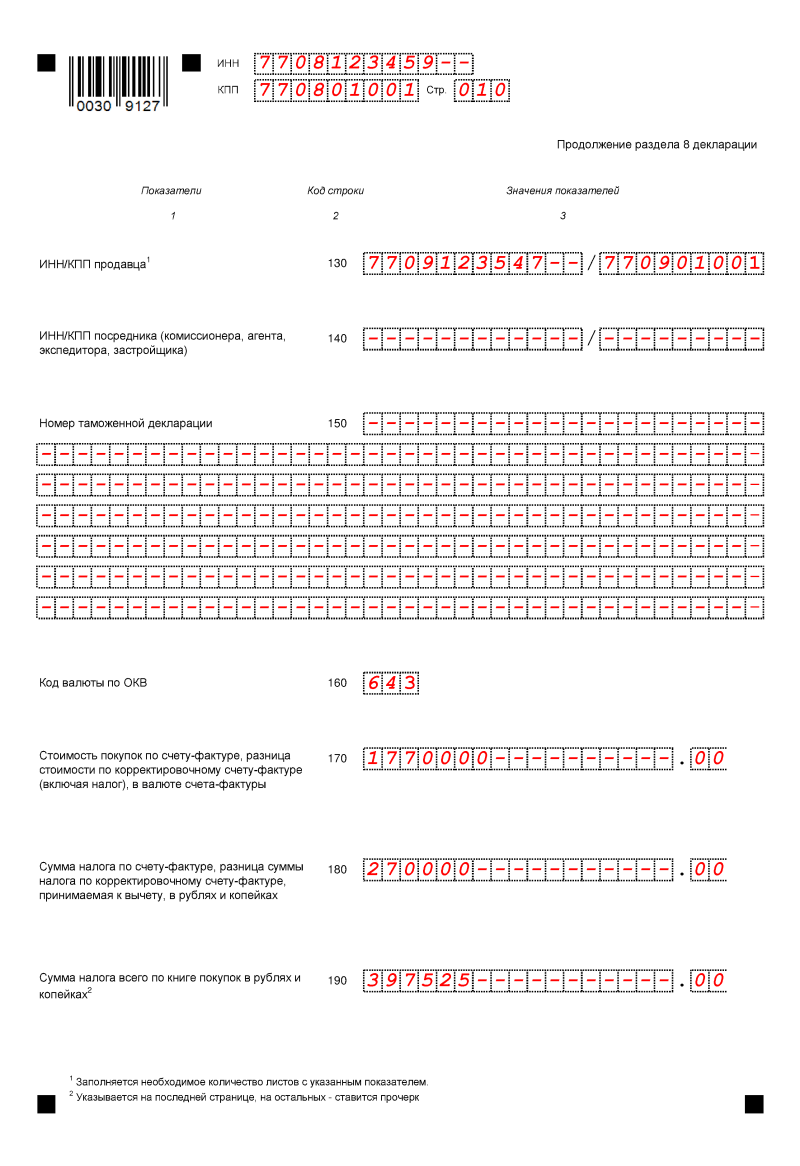

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

В чем чаще всего ошибаются бухгалтеры, заполняя декларации по НДС

Ошибки в декларациях по НДС могут иметь весьма печальные последствия: от отказа в вычете по НДС до привлечения должностных лиц организации к административной ответственности.

Рассмотрим в статье, в чем чаще всего ошибаются бухгалтеры, заполняя декларации по НДС и приведем примеры правильного заполнения налоговых деклараций.

Начисленные проценты по выданным займам не отражаются в Разделе 7 декларации по НДС

При выдаче займов в виде денежных средств займодавец начисляет заемщику проценты.

При этом, при выдаче процентных займов по общепринятой практике проценты начисляются со дня, следующего за днем выдачи займа, по день его возврата включительно (п. 1 ст. 807, п. 2 ст. 809 ГК РФ).

В соответствии с пп. 15 п. 3 ст. 149 Налогового кодекса РФ не подлежат обложению (освобождаются от налогообложения) НДС на территории РФ операции выдаче займа в денежной форме и ценными бумагами, включая операцию по начислению процентв по ним.

Именно для таких операций в налоговом отчете предусмотрен Раздел 7. «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла» декларации по НДС.

Этот раздел содержит четыре графы:

Чтобы выяснить, как подобные операции, не подлежащие налогообложению, следует отражать в декларации по НДС, обратимся к Приказу ФНС от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме», утвердившему форму декларации по НДС (далее по тексту — Порядок заполнения декларации по НДС).

Приложением № 1 к данному приказу ФНС, утвердившим форму декларации по НДС, предусмотрен код 1010292 «Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО» (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Согласно п. 44.3 Порядка заполнения декларации по НДС в графе 2 разд. 7 по каждому коду операции, не подлежащей налогообложению, отражается стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ с учетом п. 2 ст. 156 НК РФ.

При этом в Письме ФНС России от 29.04.2013 N ЕД-4-3/7896 указано, что по коду операции 1010292, соответствующему операциям, предусмотренным пп. 15 п. 3 ст. 149 НК РФ, в графе 2 разд. 7 декларации по НДС указывается сумма начисленных за истекший квартал процентов по займу, что соответствует норме пп. 4 п. 4.1 ст. 170 НК РФ, согласно которой при определении стоимости услуг по предоставлению займа денежными средствами или ценными бумагами и по сделкам РЕПО, операции по реализации которых освобождаются от налогообложения, учитывается сумма доходов в виде процентов, начисленных налогоплательщиком в текущем налоговом периоде (месяце).

Далее, в Инструкции по заполнению раздела 7 (п. 44.2. Порядка заполнения декларации по НДС) указано, что по операциям, не признаваемым объектом обложения НДС, не нужно заполнять графы 3 и 4.

С учетом вышеизложенного, раздел 7 надо заполнять следующим образом:

Таким образом, можно сделать вывод о том, что организации, выдавшей процентный денежный заем, следует заполнять разд. 7 налоговой декларации по НДС в вышеуказанном порядке.

Организация на УСН при выставлении покупателю счет-фактуру с выделенной суммой налога не подала декларацию по НДС в налоговые органы

Организация, применяющая упрощенную систему налогообложения и не являющаяся плательщиком НДС, выставила покупателю счет-фактуру с выделенной суммой налога.

При этом не была представлена в налоговую инспекцию декларация по НДС за соответствующий квартал, в котором была выставлена покупателю счет-фактуру с выделенной суммой налога.

В описываемой ситуации, такие действия организации по не представлению в налоговые органы декларация по НДС следует признать ошибкой.

Данный вывод основан на основании следующих норм НК РФ:

Согласно п. 2 ст. 346.11 Налогового кодекса РФ организации, применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

Вместе с тем на основании пп. 1 п. 5 ст. 173 НК РФ в случае, если организация, не являющаяся плательщиком НДС, выставила покупателю счет-фактуру с выделением суммы НДС, то у этой организации возникает обязанность по уплате полученной суммы НДС в бюджет.

На основании приведенных норм можно сделать вывод, что, поскольку организация, применяющая УСН и выставляющая покупателям счета-фактуры с выделением суммы НДС, обязана исчислить и уплатить этот НДС в бюджет, ей следует вести книгу продаж путем регистрации в ней выставленных счетов-фактур.

Итоговые суммы НДС по графам 17, 18 книги продаж такая организация должна отразить в строке 030 разд. 1 налоговой декларации по налогу на добавленную стоимость (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее — Приказ).

В силу п. 5.1 ст. 174 НК РФ лица, указанные в п. 5 ст. 173 НК РФ, включают в налоговую декларацию по НДС сведения, указанные в выставленных счетах-фактурах.

Пунктами 3, 47, 51 Порядка заполнения декларации по НДС установлено, что при выставлении покупателю счета-фактуры с выделением суммы НДС, в частности, организациями и индивидуальными предпринимателями, не являющимися налогоплательщиками налога в связи с переходом на УСН в соответствии с гл. 26.2 НК РФ, представляются титульный лист и разд. 1 декларации.

Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ.

Раздел 12 декларации заполняется в случае выставления покупателю счета-фактуры с выделением суммы НДС, в частности, лицами, не являющимися налогоплательщиками НДС.

На основании изложенного получается, что организации на УСН, не являющейся налоговым агентом по НДС, выставляющей покупателям счета-фактуры с выделением суммы НДС и обязанной исчислить и уплатить этот НДС в бюджет, следует заполнять разд. 12 налоговой декларации по НДС, указывая в нем сведения из выставленных счетов-фактур, а разд. 9 заполнять не надо, так как организация не является налогоплательщиком НДС.

Кроме этого, организация обязана представить в налоговые органы по месту своего учета налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (кварталом) (п. 5 ст. 174, ст. 163 НК РФ).

При этом организации, применяющие УСН, не вправе уменьшить доходы на суммы НДС, предъявленного покупателю, так как:

Закрытый перечень расходов, учитываемых при налогообложении, приведенный в п. 1 ст. 346.16 НК РФ, не содержит расходов в виде суммы НДС, предъявленного покупателю.

В связи с этим, по мнению Минфина России, организации, применяющие УСН, не вправе уменьшить доходы на суммы НДС, предъявленного покупателю (Письма от 14.04.2008 N 03-11-02/46, от 13.03.2008 N 03-11-04/2/51).

Заметим, что «входной» НДС по проданным товарам организация не вправе принять к вычету, поскольку согласно абз. 4 п. 5 ст. 173 НК РФ сумма НДС, подлежащая уплате в бюджет, определяется как сумма НДС, указанная в соответствующем счете-фактуре, переданном покупателю товаров, без уменьшения на сумму возможных вычетов.

При этом в бухгалтерском учете данная операция отражается следующим образом: