Код места учета в декларации по ЕНВД

kod_mesta_ucheta_v_deklaracii_po_envd.jpg

Похожие публикации

Компании и ИП на ЕНВД, представляя декларации в налоговый орган, обязаны правильно указать на титульном листе соответствующие трехзначные коды места учета (строка «по месту учета (код)»). Их заполняют, выбирая нужный шифр из установленного перечня. Разберем подробно, зачем нужны данные коды в декларации ЕНВД, и какие цифровые обозначения нужно в ней указывать.

Код места учета в декларации по ЕНВД

Бланк декларации ЕНВД в 2019 году заполняют по форме и в соответствии с Порядком, утвержденными приказом ФНС № ММВ-7-3/414@ от 26 июня 2018 г. Эту форму декларации используют с последнего квартала 2018 г., когда был разработан и утвержден порядок отражения вычетов по приобретению ККТ для плательщиков ЕНВД. В Приложении № 3 к данному приказу собраны перечни кодов мест представления по месту учета налогоплательщиков, используемые при заполнении декларации.

В 2019 году предусмотрены 7 основных кодов места учета плательщиков ЕНВД: 2 из них предназначены для ИП, а остальные для российских и зарубежных организаций. В целом все коды делятся на 2 группы:

по месту нахождения организации (месту жительства ИП);

по месту ведения деятельности.

«Вмененщик» должен встать на учет по месту нахождения/месту жительства при осуществлении деятельности по оказанию автотранспортных услуг по перевозке грузов и пассажиров, развозной и разносной торговле, а также при размещении рекламы на транспорте. В остальных случаях «вмененная» деятельность регистрируется по месту ее ведения (п. 2 ст. 346.28 НК РФ).

ЕНВД – это региональный налог, взымаемый на региональном уровне. Законодательство одних российских регионов разрешает предпринимателям применять ЕНВД, других — нет. Поэтому с целью расширения рынка сбыта, а также для снижения налоговой нагрузки налогоплательщики создают множество торговых точек сбыта и обслуживания в разных регионах. Компании при этом официально открывают филиалы и подразделения, ИП этого делать не вправе. Но все они обязаны встать на учет в качестве плательщиков ЕНВД по месту ведения бизнеса, если открывают точку в другом регионе или в том же регионе, где и головная фирма, но с другим ОКТМО.

ИП обязаны вставать на учет как плательщики ЕНВД, даже если новую точку продаж открывают внутри одного ОКТМО, но на территории, подведомственной другой налоговой инмпекции. Компании могут не открывать обособленное подразделение для новой точки на ЕНВД, если она находится внутри одного ОКТМО и сдавать отчеты в ИФНС по месту своего нахождения. Именно эти факторы влияют на выбор кода места учета ЕНВД при заполнении декларации.

Таким образом, данные коды необходимы налоговым органам для идентификации плательщика, представившего декларацию по месту учета. Они несут также следующую информацию:

ИП это или организация;

российская или иностранная фирма;

филиал или головная компания представила расчет по налогу.

Все эти данные обрабатываются ФНС для того чтобы собрать в единую базу полученные сведения и проконтролировать поступившую информацию.

ЕНВД: код по месту учета ИП

Для ИП предусмотрены следующие цифровые обозначения места ведения учета:

«120» — при сдаче декларации по месту официального проживания ИП;

«320» — при представлении декларации по месту фактического ведения бизнеса: в другом регионе с другим ОКТМО и на территории, подведомственной всем другим налоговым, кроме той, к которой относится адрес его проживания.

Код по месту учета ЕНВД для российских юридических лиц

Для российских компаний предусмотрены следующие коды.

«214» — если декларация подается по месту регистрации компании, и фирма не выступает в качестве крупнейшего налогоплательщика. Данный код проставляют фирмы, зарегистрированные и ведущие деятельность ЕНВД в пределах одного и того же ОКТМО.

«310» – если расчет ЕНВД подают по месту ведения бизнеса. Данный код предназначен и для подразделений ООО, его филиалов и представительств, расположенных в районах с другим ОКТМО.

«215» — код проставляют компании-правопреемники не являющегося крупнейшим налогоплательщика, то есть фирмы, образованные в результате различных форм реорганизации: слияния, разделения и т.д.

Код места учета для иностранных компаний

Для иностранных фирм предусмотрены два отдельных кода:

«245» — код при ведении бизнеса на ЕНВД иностранной компанией через свое постоянное представительство по месту ведения такой деятельности;

«331» — код для налогоплательщиков ЕНВД — иностранных компаний, работающих через отделение иностранной фирмы, и сдающих декларацию в налоговый орган по месту ведения своего бизнеса.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как ИП заполнить и сдать нулевую декларацию по ЕНВД: инструкция и образец

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но «нулевка» все-таки должна быть представлена ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

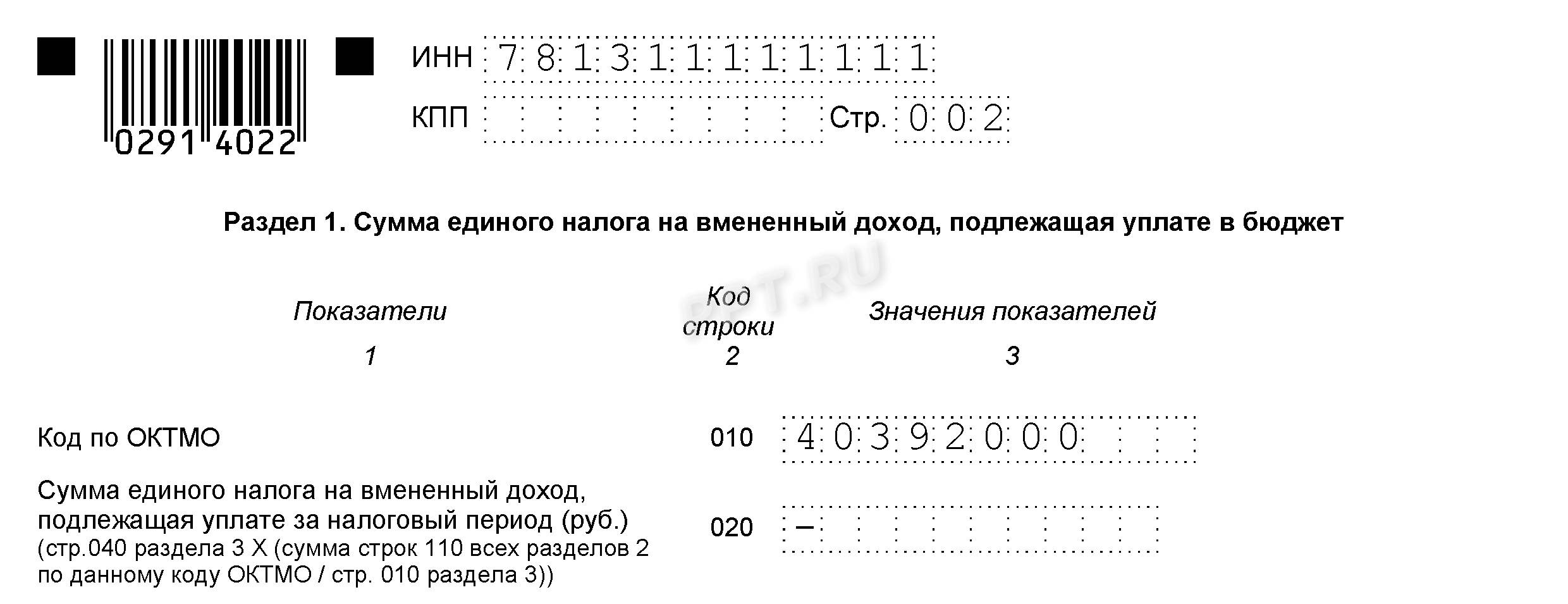

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

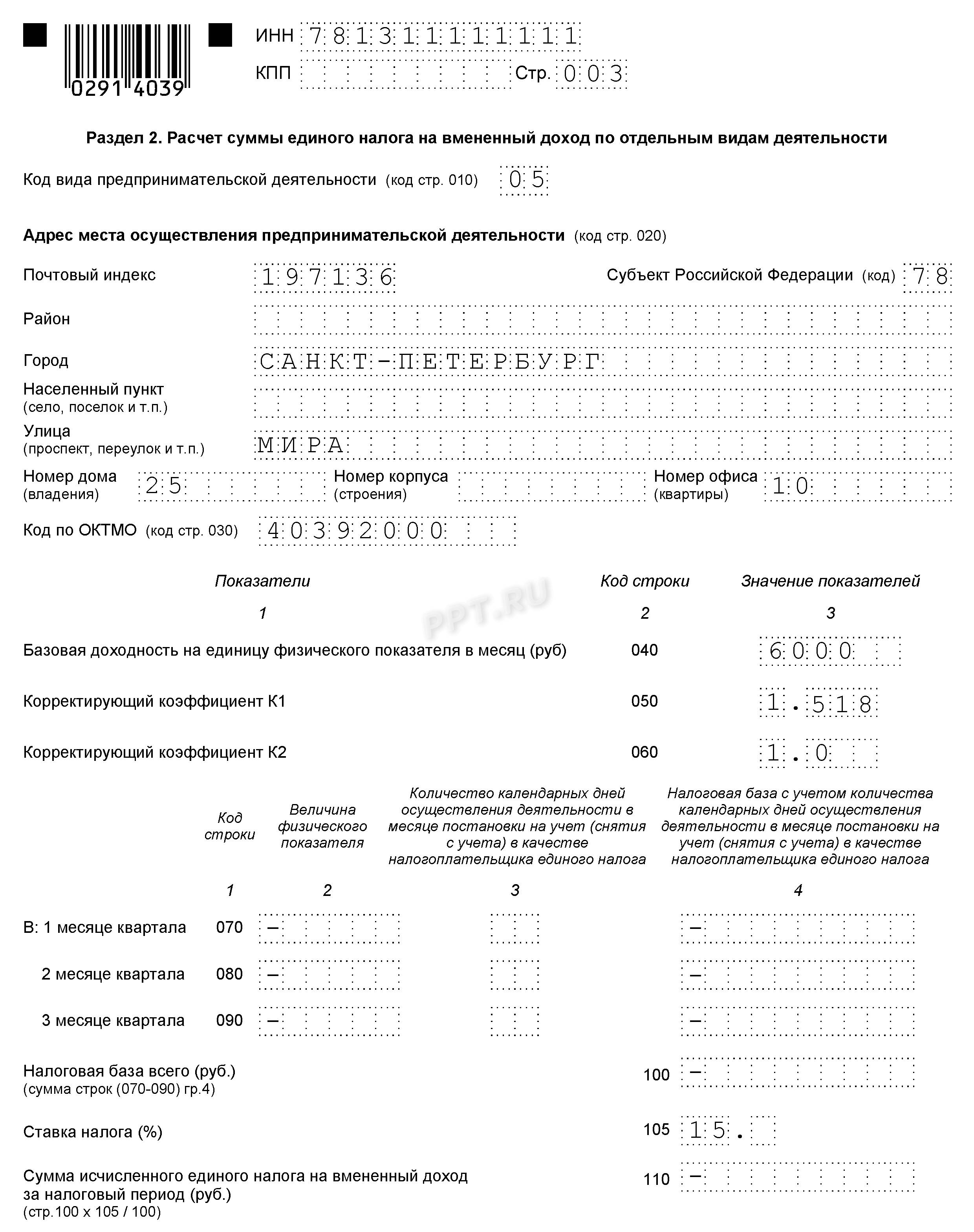

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

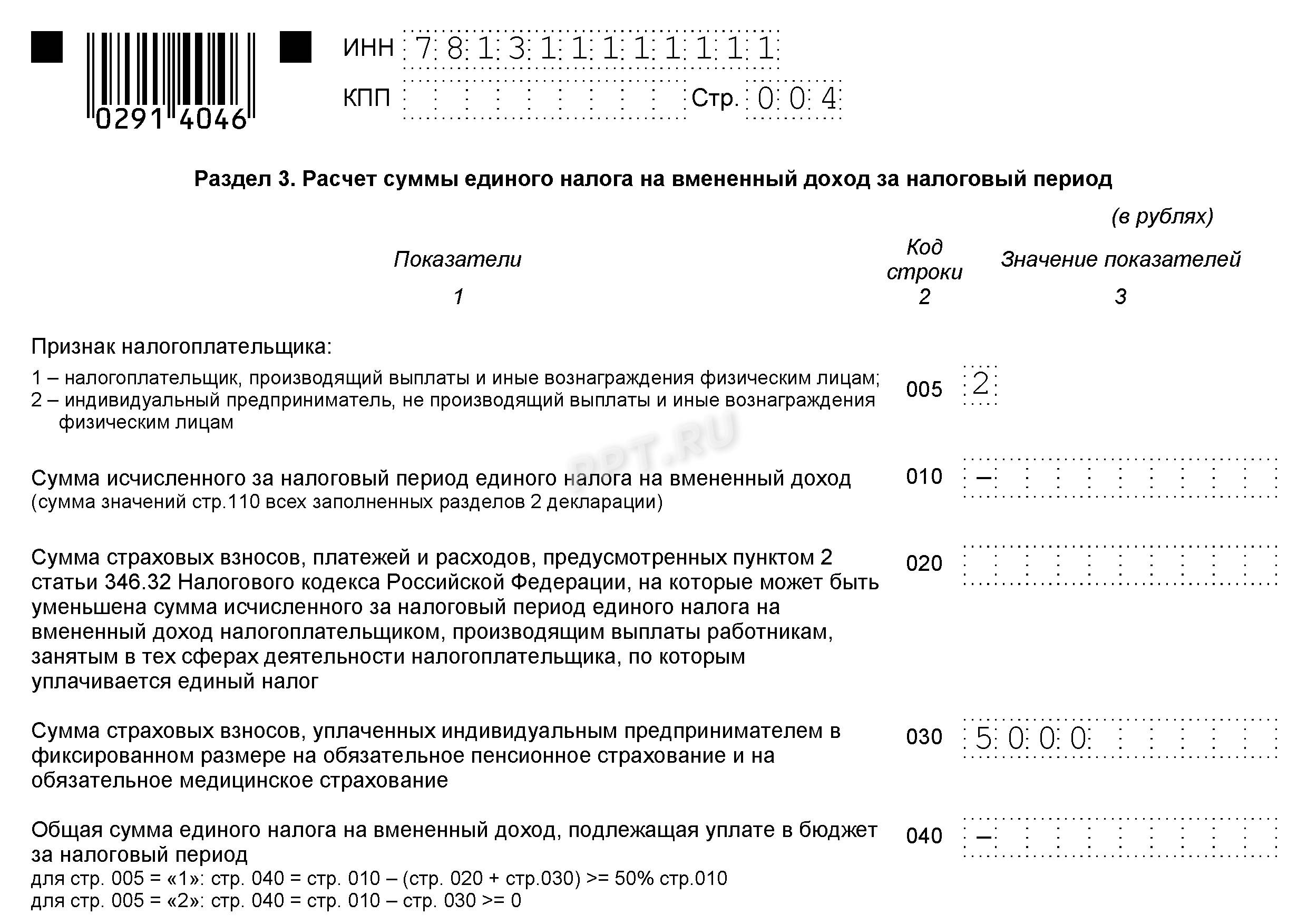

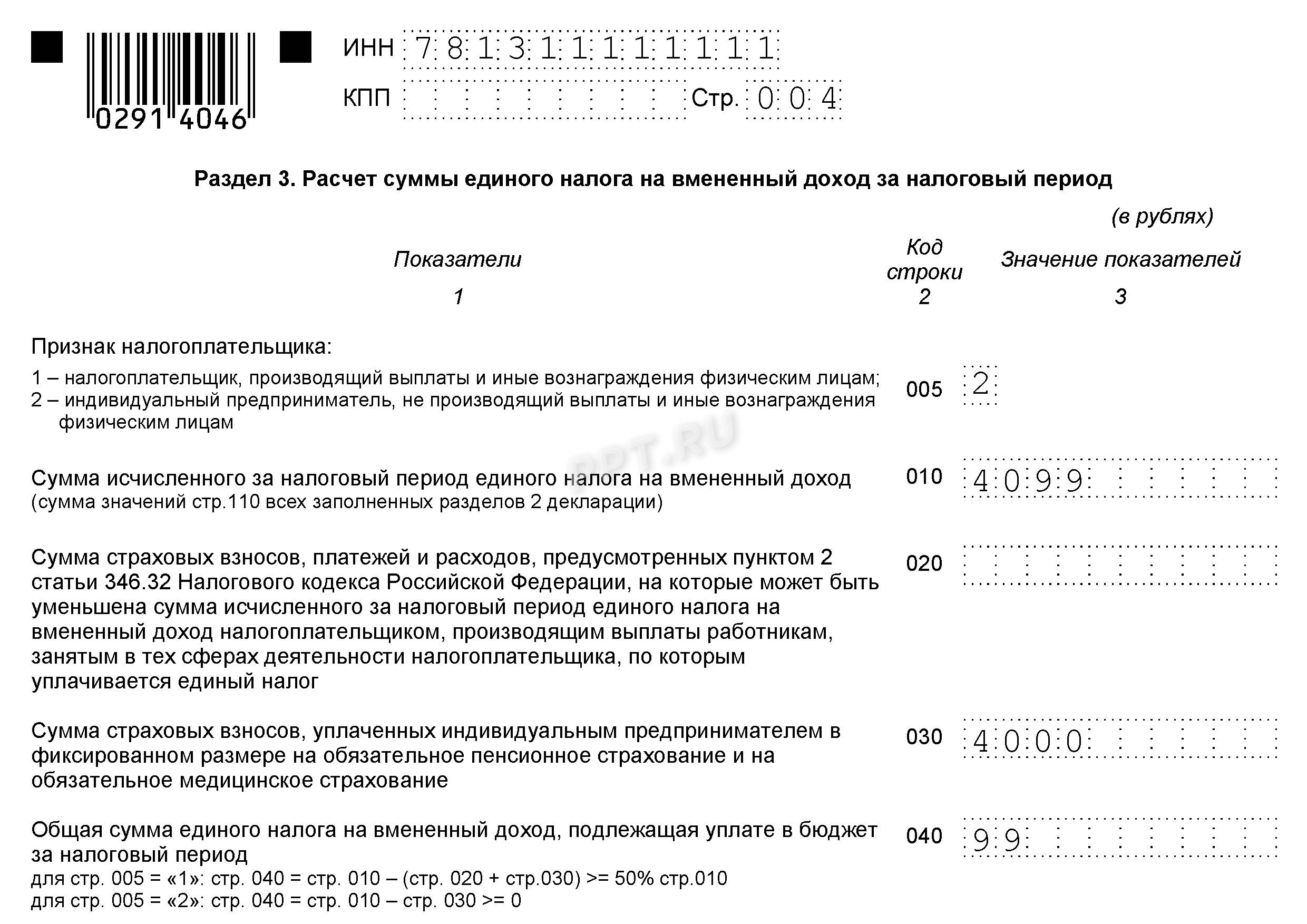

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

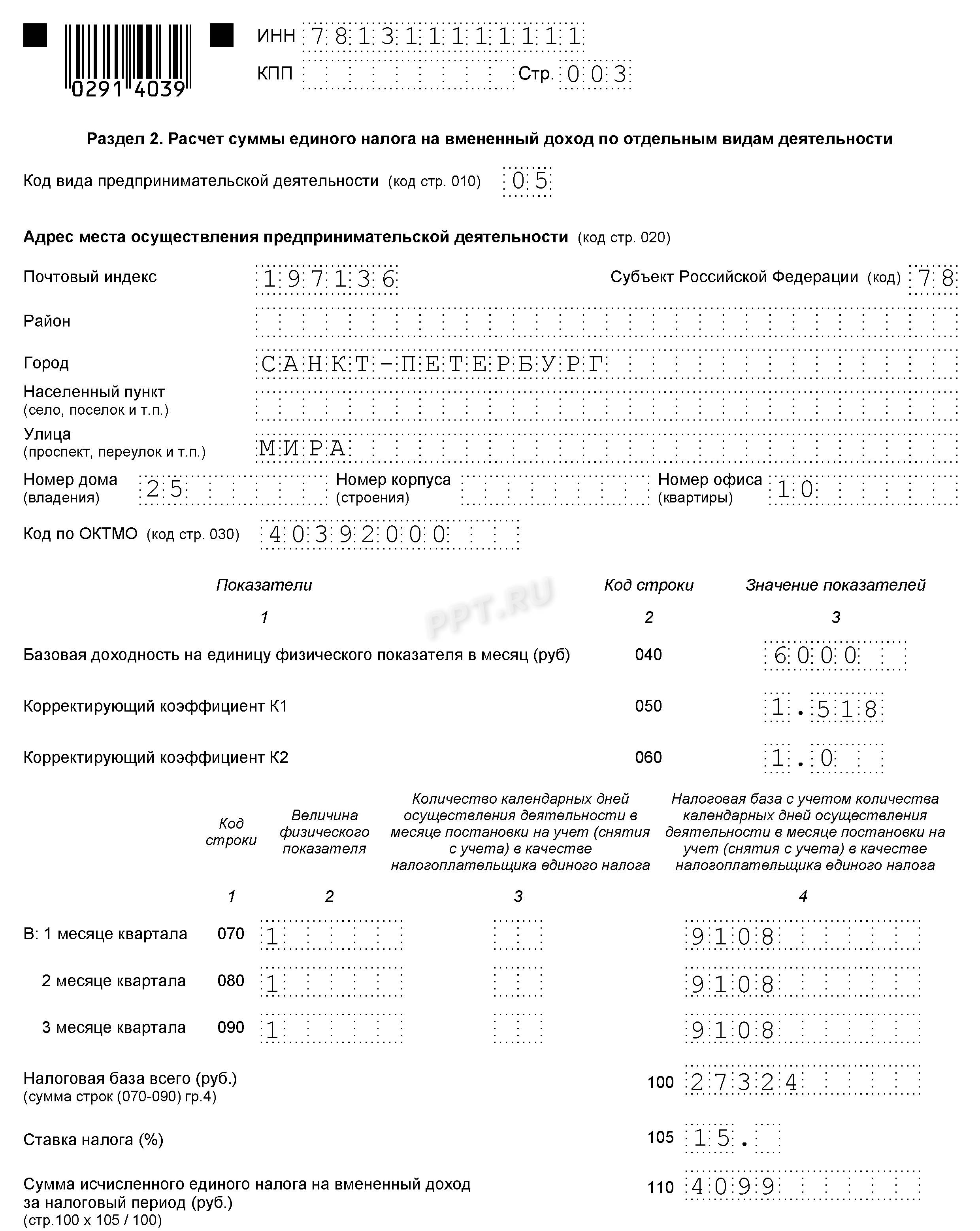

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Вменяемые поправки: заполняем декларацию ЕНВД за 2 квартал

Не успели бухгалтеры выдохнуть после очередной волны изменений, как нагрянул конец квартала. Как снег зимой. Вроде бы понимаешь — явление естественное, но все равно чувство, что морально к нему не готов.

В связи с предоставлением льгот по налогам, обнулением взносов и прочим ништякам от государства изменился подход к заполнению отчетов. Новшества добрались и до декларации по ЕНВД. О том, что учесть при заполнении отчета за 2 квартал 2020 года, расскажем подробно.

Немного азов

Форму декларации не меняли. Заполняем тот же бланк, что и в первом квартале, он утвержден Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Заполнение титульного листа вряд ли вызовет вопросы. Тут все просто. Если вдруг вы уже сдали декларацию, обнаружили ошибку и подаете корректировку не забудьте указать ее номер, например, «1—», «2-» и так далее. Если декларация первичная «0—».

Код налогового периода для второго квартала — 22.

Еще одна кодировка — «По месту учета», чаще всего указывается:

По месту деятельности — это если открыто подразделение, торговая точка и т.д. не по месту регистрации компании или ИП и она стоит на учете по ЕНВД отдельно.

При пассажирских, грузоперевозках, развозной и разносной торговле, а также при размещении рекламы на транспорте предприниматель может стоять на учете по месту своей регистрации (потому что невозможно определить где именно ведется деятельность).

Декларацию за ИП может сдать доверенное лицо. При этом доверенность обязательно должна быть заверена нотариально! Можно отправить ее почтой, но разумнее выбрать все-таки электронную отчетность, тем более, что ее можно подключить из программы 1С.

Отправьте заявку в Scloud для подключения сервиса 1С-Отчетность. Кстати, там на страничке есть калькулятор для расчета стоимости тарифа — рассчитайте цену и сразу узнайте размер вашей скидки.

Уровень 2

Теперь будет посложнее. Сначала нужно заполнить второй раздел декларации. Их может быть несколько — по числу объектов (например, магазинов, салонов, торговых мест и т.п.) или видов деятельности.

Дальше все ясно-понятно — адрес, указываем место ведения деятельности. Смутить может только ОКТМО. На сайте инспекции есть специальный сервис для определения ОКТМО.

Добираемся до самого главного:

Строка 040 — базовая доходность на единицу физического показателя в месяц. Не ищите ее в порядке заполнения декларации, эти данные находятся в НК. Вот, например:

Строка 050 — коэффициент-дефлятор К1. Вот тут ждет небольшая засада. Коэффициент дважды менялся в конце 2019 года, правильное значение К1 на 2020 год — 2,005.

Строка 060 — еще один коэффициент, но его устанавливает местное законодательство. Максимальное значение — 1. Проще говоря, он может скорректировать налог в меньшую сторону, но не в большую.

Проверьте закон по своему муниципальному району, возможно размер коэффициента К1 снизили в качестве меры поддержки. Это касается и ставки вмененного налога. Под льготу попадают в основном представители пострадавших отраслей. Но может есть не попавшие в перечни счастливчики, которым регионы тоже помогают?

Далее в разделе 2 идет расчет налоговой базы. Сначала по каждому месяцу: К1*К2*величину физпоказателя. Затем за квартал : складываем строки 070, 080 и 090.

Обратите внимание! Если на ЕНВД вы перешли не с начала месяца, то можете немного сэкономить. Посчитайте сумму налогооблагаемой базы за месяц как обычно, затем разделите ее на общее количество календарных дней в неполном месяце и умножьте на дни с даты переходы до конца месяца, включительно.

Пример: ИП начал заниматься розничной торговлей с 20 мая 2020-го, он подал заявление о применении ЕНВД с этой даты. Всего в мае 31 день, из них деятельность велась всего 12 дней. У предпринимателя магазин площадью 50 кв. м. (это физический показатель), К2 в его районе равен 0,8. Базовая доходность — 1800 рублей.

1800*2,005*0,8*50 = 144360, налог за месяц 144360*15% = 21657

Расчет с учетом даты постановки на учет в качестве плательщика ЕНВД:

(1800*2,005*0,8*50)/31*12 = 55881, налог за месяц 55881*15% = 8382

Как говорится — разница очевидна.

Подводя итоги

Здесь собираем со всех разделов 2 суммы налога и общую сумму вносим в итоговую строку. Не забываем указать признак налогоплательщика в зависимости от того производятся выплаты физлицам или нет. Это имеет значение для ИП — те из предпринимателей, кто не делают выплат физикам, может уменьшить налог до 100%. Все остальные не более, чем на 50%.

Строка 020 — указываем взносы, уплаченные за работников (в том числе по договорам ГПХ), а также суммы больничных за счет работодателя и некоторые других платежей (п. 2 статьи 346.32 НК РФ).

Строка 030 — сумма взносов, уплаченных ИП за самого себя.

Здесь есть два важных момента: нельзя указать сумму взносов (020 030) больше, чем сумма начисленного налога и можно брать только взносы, которые были фактически уплачены в отчетном квартале.

При этом не важно ЗА какой период они уплачиваются. К примеру, взносы с заработной платы сотрудников за март, заплаченные в апреле, можно использовать для уменьшения налога за 2 квартал.

Есть исключение! В этом году для пострадавших от пандемии ИП и организаций отменили взносы за работников во втором квартале. Получается начисленных взносов нет, а то, что вы уже успели заплатить до того, как узнали о льготе — переплата. Переплату можно зачесть в счет будущих платежей, но вот уменьшить налог на эти суммы нельзя!

Теперь можно вернуться к истокам — Разделу 1. Вносим в него сумму налога к уплате за квартал. Если мы заполняли несколько листов с разделом 2 и там были указаны разные ОКТМО нужно и в первом разделе сделать по ним разбивку.

Для этого используем формулу:

Строка 020 Раздела 1 по определенному ОКТМО = Строка 050 Раздела 3 х (сумма Строк 110 всех Разделов 2 по этому ОКТМО / Строку 010 Раздела 3).

О главном

Выделим все ключевые моменты заполнения декларации по ЕНВД за 2 квартал 2020 года:

Хотите сдать отчетность быстро и без проблем?

Если есть вопросы, оставляйте свои контакты ниже, мы все расскажем:

Что такое код по месту нахождения (учета)

Каждая декларация или расчет, предоставляемые в ИФНС, содержат на титульном листе трехзначное поле для заполнения — «По месту нахождения (учета)». Это реквизит, обязательный к заполнению. Коды для каждой из форм различны: часть из них общая для всех деклараций, часть – различается. Налогоплательщики также разделены по учетным категориям. Заполнять код следует внимательно и в строгом соответствии с инструкциями: так, один и тот же налогоплательщик может иметь один и тот же код по месту учета во всех отчетах. Одновременно существует форма-исключение, не подчиняющаяся этому правилу, и в ней используется иное значение кода (как в случае с ИП).

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

Вопрос: Индивидуальный предприниматель осуществляет розничную торговлю в нескольких торговых точках, расположенных в разных районах г. Москвы с различными кодами ОКТМО, и состоит на учете в качестве плательщика ЕНВД в налоговой инспекции по месту нахождения одной из них. Обязан ли предприниматель в расчетах 6-НДФЛ и в справках 2-НДФЛ указывать код ОКТМО по каждой торговой точке? Нужно ли оформлять уплату НДФЛ по каждой торговой точке отдельным платежным поручением?

Посмотреть ответ

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик).

Основным кодом для предпринимателей будет 120, по месту их жительства.

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Код по месту нахождения (учета) в вопросах и ответах

Несмотря на простоту самого кода и операции по его заполнению, у налогоплательщика часто возникают вопросы. Рассмотрим наиболее распространенные из них.

Где находится поле кода? На титульном листе формы, как правило, под полем «налоговый период», строкой ниже.

Что обозначает код и почему он так называется? Код соотносится по смыслу с муниципальным территориальным образованием из классификатора ОКТМО.

Можно ли вместо кода проставить прочерки или нули, в случае если существуют сомнения в правильности кодировки? Нет, нельзя. Такой расчет или декларация не будут приняты ФНС. Налогоплательщик подвергнется санкциям. В случае сомнения обратитесь в ИФНС и уточните код. Согласно налоговому законодательству служба обязана консультировать налогоплательщика по всем возникающим у него профильным вопросам.

Какой код ставит обособленное подразделение организации в РСВ? Общее правило устанавливает необходимость сдавать РСВ по месту нахождения организации (или месту жительства предпринимателя), с проставлением соответствующего кода – 214 или 120. Однако если обособленное подразделение самостоятельно ведет расчеты с работниками и начисляет на эти суммы взносы, то расчет подается по местонахождению этого подразделения, с проставлением кода 222. В расчете не забудьте указать КПП обособленного подразделения.

Что будет, если в декларации проставить неверный код? Придется сдавать уточненную декларацию, поскольку ИФНС зафиксирует ошибку. Иногда ИФНС на местах требует предоставления пояснительного письма от налогоплательщика с указанием верного кода по месту нахождения (учета).

Организация на ЕНВД зарегистрирована в одном из городов РФ, там находится ее головной офис. Однако деятельность она осуществляет в другом российском городе. Какой код следует применить при составлении декларации: 214 или 310? Поскольку деятельность осуществляется в другом городе, следует использовать код 310, а не 214. Отчетность организация также сдает по месту ее деятельности.

Нормативная база

Уточнить значение кодов и их использование можно, обратившись к нормативной базе. Как уже отмечалось, коды утверждаются приказами налоговой службы, одновременно с утверждением той или иной отчетной формы.

НДС — Пр. №ММВ-7-3/558@ от 29-10-14.

Вмененка — Пр. №ММВ-7-3/353@ от 04-07-14 (ред. от 19-10-16).

Единый с/налог — Пр. №ММВ-7-3/384@ от 28-07-14 (ред. от 01-02-16).

Земельный налог — Пр. №ММВ-7-21/347@ от 10-05-17.

Налог на имущество — Пр. №ММВ-7-21/271@ от 31-03-17.

Транспортный налог — Пр. №ММВ-7-21/668@ от 05-12-16.

Налог на доходы, для формы 6-НДФЛ — Пр. №ММВ-7-11/450@ от 14-10-15.

Страховые взносы, для РСВ — Пр. №ММВ-7-11/551@ от 10-10-16.

Внимание! В связи с тем что с 1.01. 2017 г. страховые взносы находятся под администрированием ФНС (ст. 34 НК РФ), код по месту нахождения в РСВ обязателен к заполнению.

Коды места представления декларации

Код места учета указывается на титульном листе налоговой декларации по ЕНВД.

В первую очередь налоговики обращают внимание на то, чтобы декларация предоставлялась в налоговый орган по месту постановки на учет фирмы или ИП в качестве плательщика ЕНВД.

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Следует обратить внимание, что если налогоплательщик осуществляет деятельность, подпадающую под ЕНВД, на территории, подведомственной налоговому органу, где он состоит на учете по месту своего нахождения, то он должен указывать на титульном листе декларации в поле «по месту учета (код)» значение:

Если же плательщик осуществляет деятельность, в отношении которой применяется ЕНВД, не по месту своего нахождения, а на территории других муниципальных образований, то в поле «по месту учета (код)» указывается значение: