код основания исчисления сумм страховых взносов по доп тарифу

Код тарифа плательщика страховых взносов в 2021 году

С 2021 года количество применяемых кодов тарифа увеличилось по сравнению с прошлым годом (приложение № 5 к Приказу ФНС России от 18.09.2019 № ММВ-7-11/470@). В связи с появлением льгот для субъектов МСП, пострадавших от коронавируса отраслей и IT-компаний перечень кодов тарифов расширили. Начиная с I квартала 2021 года ими применяются коды: 20, 21 и 22 соответственно. Строго говоря, субъекты МСП и пострадавшие отрасли использовали коды 20 и 21 еще в 2020 году, но сейчас их официально закрепили в порядке заполнения расчета.

Вышеназванным плательщикам страховых взносов начиная с отчетного периода IV квартал 2020 года ФНС рекомендует представлять расчеты по страховым взносам с указанием в приложении 1 соответствующего кода тарифа плательщика и кода категории застрахованного лица в подразделе 3.2.1 раздела 3. Плательщики взносов, осуществляющие деятельность по проектированию и разработке изделий электронной (радиоэлектронной) продукции применяют новые коды с отчета за I квартал 2021 года.

О чем расскажет код

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Где нужно указать код

Как уже было сказано выше, коды нужно отметить в расчете по страховым взносам.

Для этого в РСВ есть два места:

Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2021 года

Цифровой код

Вид плательщика страховых взносов (СВ)

01

Страхователи с основным тарифом СВ

06

IT-компании

07

Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов

10

Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН: социальные (например, центры поддержки семьи), научные, образовательные (например, центры творчества и развития детей), медицинские, организации культуры и искусства, спортивные учреждения (например, спортивные клубы и секции)

11

Благотворительные организации на УСН

13

Страхователи со статусом участников проекта «Сколково»

14

Страхователи — участники СЭЗ (Крым и Севастополь)

15

Страхователи — резиденты территории опережающего социально-экономического развития

16

Страхователи — резиденты свободного порта Владивосток

17

Страхователи — резиденты особой экономической зоны в Калининградской области

18

Страхователи, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции или оказывающие услуги (выполняющие работы) по ее созданию

19

Участники специальных административных районов на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов

Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2021 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

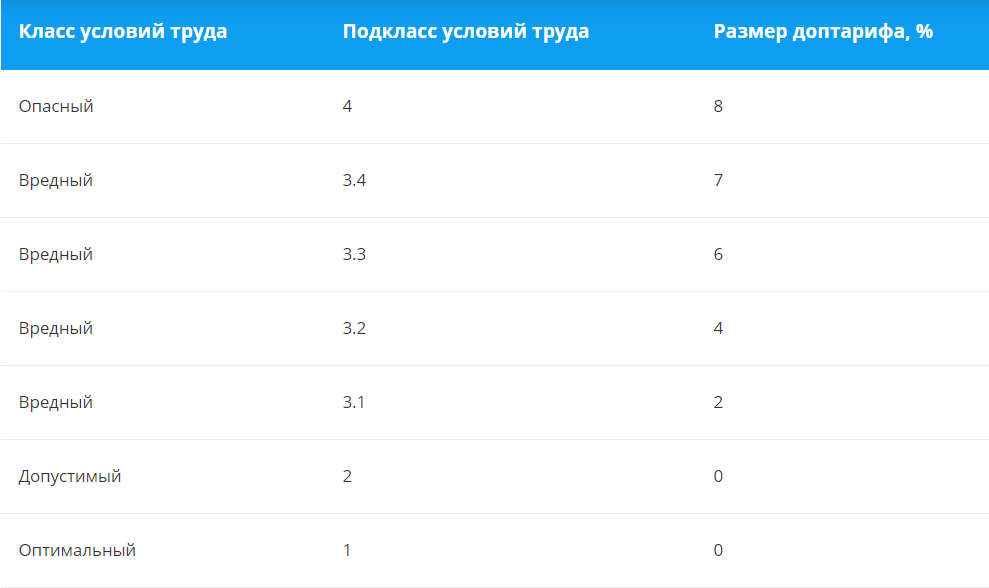

Ставки доптарифов страховых взносов в ПФР в 2021 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2021 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

Упростить ведение учёта поможет сервис «Моё дело Профбухгалтер». Он сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Настройка доптарифов сотрудникам, с правом на досрочное назначение трудовой пенсии

Методист отдела 1С Scloud

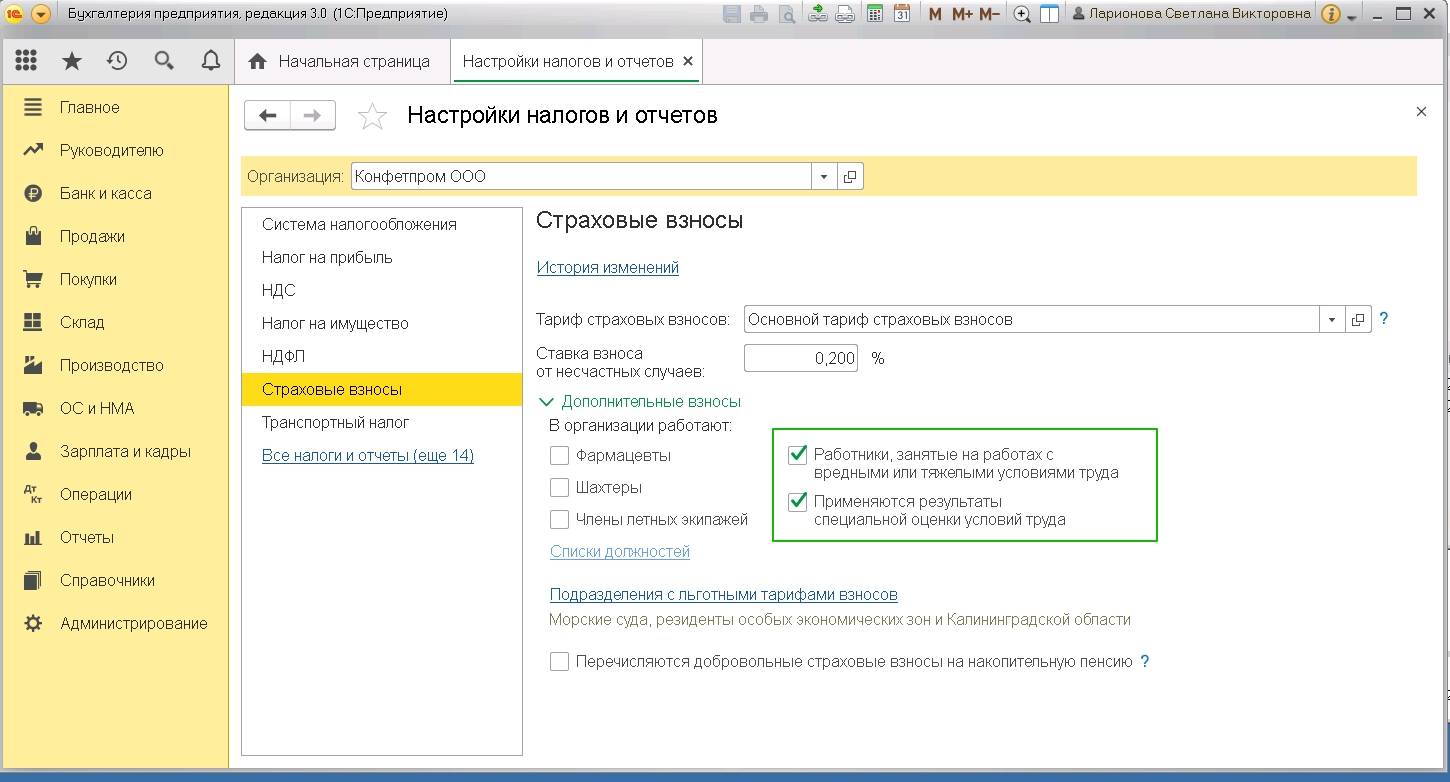

Если организация обязана начислять (уплачивать) страховые взносы на финансирование страховой пенсии по дополнительным тарифам по результатам проведения аттестации рабочих мест, а с 01.01.2014 по результатам проведения специальной оценки условий труда в пользу работников, занятых на «вредных» (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) и «тяжелых» (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) видах работ, которые имеют право на досрочное назначение трудовой пенсии, то в программе необходимо произвести нижеперечисленные действия.

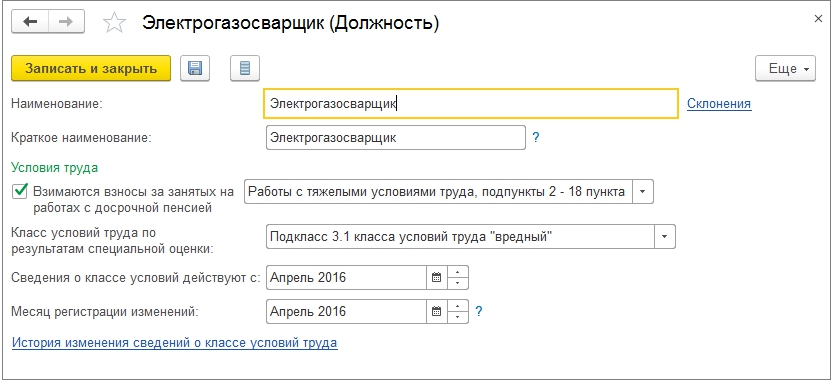

Если по результатам специальной оценки условий труда выявлены рабочие места с разными классами, но по одной должности, то в программе для таких рабочих мест следует вводить разные должности.

По должностям с «вредными» и «тяжелыми» условиями, для которых класс условий труда не указан, взносы будут рассчитаны по тарифам, указанным в п. 1 и п. 2 ст. 428 НК РФ.

Если по результатам аттестации рабочих мест и (или) по результатам специальной оценки условий труда установлены условия труда вредные, опасные и т.д., но виды работ не указаны в пп. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, начислять и уплачивать взносы по дополнительным тарифам не нужно.

Код особых условий труда, код позиции списка, основание для досрочного назначения пенсии в сведениях о стаже по форме СЗВ-СТАЖ соответствующих сотрудников, работа на которых дает право на досрочное назначение трудовой пенсии, указываются вручную.

Размеры дополнительных тарифов страховых взносов настраивать не нужно. Они заполняются автоматически в регистре сведений «Тарифы взносов за занятых на работах с досрочной пенсией» и в регистре сведений «Тарифы взносов по результатам специальной оценки условий труда». Эта информация при изменениях законодательства обновляется вместе с обновлением программы.

Расчет страховых взносов по дополнительным тарифам производится одновременно с начислением «обычных» страховых взносов с помощью документа Начисление зарплаты. Результаты расчета отражаются в отдельных колонках таблицы с подразделением по видам работ и классам условий труда. Сводные данные о базе для начисления страховых взносов по дополнительным тарифам и суммах начисленных взносов можно получить с помощью отчета «Анализ взносов в фонды» вариант отчета ПФР (доп. взносы).

Код основания исчисления сумм страховых взносов по доп тарифу

Дата публикации 07.04.2021

Организация применяет пониженные тарифы для субъектов малого или среднего предпринимательства. На предприятии работают сотрудники на должностях, дающих право на назначение льготной пенсии (вредные и опасные работы). С их заработной платы начисляются дополнительные страховые взносы, которые отражаются в подразделе 1.3.2 приложения 1 раздела 1. Нужно ли разделять эти дополнительные страховые взносы в отчете по кодам «01» и «20» или достаточно отразить их только с кодом «01»?

Законодательство не содержит ответа на этот вопрос.

Организации и индивидуальные предприниматели, которые включены в Единый реестр субъектов малого и среднего предпринимательства (МСП), вправе платить взносы по пониженным тарифам. В настоящее время порядок применения этого тарифа регулируется пп. 17 п. 1, п. 2.1 ст. 427 НК РФ. Пониженные тарифы взносов применяются к выплатам в части, превышающей МРОТ, действующего на начало расчетного периода (в 2021 году – 12 792 руб.). Выплаты в части, равной МРОТ или менее МРОТ, облагаются по общим тарифам.

Форма расчета по страховым взносам и порядок заполнения расчета по взносам (далее – Порядок заполнения расчета) утверждены приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Расчет сумм страховых взносов отражается:

Поле 001 «Код тарифа плательщика» в расчете по взносам заполняется в следующих разделах:

Код используется для обозначения тарифа взносов, применяемого плательщиком. Перечень кодов для заполнения этого поля приведен в Приложении № 5 к Порядку заполнения расчета.

Так, код «01» применяется плательщиками страховых взносов, которые используют основной тариф страховых взносов, а код «20» – субъектами малого или среднего предпринимательства, включенными в Единый реестр, если они платят взносы по пониженным тарифам.

Если в течение расчетного (отчетного) периода применялось несколько тарифов взносов, то в составе расчета нужно заполнить столько Приложений № 1 и № 2 к разделу 1, сколько тарифов применялось (п. 5.4, 10.1 Порядка заполнения расчета).

Таким образом, субъекты МСП, у которых есть сотрудники, получающие зарплату свыше МРОТ, должны заполнять в составе расчета по два Приложения № 1 и № 2 к разделу 1.

Поскольку отдельного кода тарифа для страховых взносов по дополнительному тарифу не предусмотрено, можно предположить, что при уплате страховых взносов по дополнительному тарифу взносы нужно делить по правилам применения тарифов с кодом «01» и «20». Отчасти это подтвердила ФНС России в письме от 21.07.2020 № БС-4-11/11724@. В нем налоговая служба рассказала, как заполнять Приложение № 1 организации, применяющей несколько тарифов (в частности, общий тариф с кодом «01» и тариф с кодом «07» (по выплатам членам экипажей судов), зарегистрированных в РМРС). В письме отмечено, что в состав расчета включаются Приложения № 1 к разделу 1 (включая подразделы 1.1, 1.2 и 1.3 Приложения № 1 к разделу 1) по применяемым кодам тарифа плательщика «01» и «07».

Это письмо, на наш взгляд, подтверждает правомерность представления подраздела 1.3.2 дважды – в составе Приложения № 1 с кодом «01» и в составе Приложения № 1 с кодом «20». Именно этот подход был поддержан в типовых учетных решениях фирмы «1С» в 2020 году.

Однако налоговые органы на местах зачастую отказывались принимать расчеты, в которых страховые взносы по дополнительному тарифу разделены на два Приложения № 1 (с кодом «01» и с кодом «20»). По мнению инспекций, всю сумму взносов по дополнительному тарифу необходимо отражать в подразделе 1.3.2 Приложения № 1 к разделу 1 с кодом «01». А в Приложении № 1 к расчету 1 с кодом «20» никаких сведений по подразделу 1.3.2 не подавать.

С учетом этого субъектам малого предпринимательства целесообразнее формировать данные по подразделу 1.3.2 только в составе Приложения № 1 к разделу 1 расчета по страховым взносам с кодом «01». При этом аналогичный подраздел в составе Приложения № 1 к разделу 1 с кодом «20» формироваться не должен.

Этот подход поддерживается в типовых учетных решениях фирмы «1С» с отчетности за первый квартал 2021 года.

Код тарифа плательщика страховых взносов в 2021 году

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. За 2020 год ЕРСВ сдавайте на бланке в редакции приказа от 15.10.2020 № ЕД-7-11/751@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001».

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/470@. Применяются данные коды в соответствии с пп. 5.4 и 10.1 Порядка заполнения формы КНД 1151111.

Скачать форму КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2021 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ могут использоваться следующие коды тарифов:

Плательщики страховых взносов, применяющие основной тариф страховых взносов

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Плательщики страховых взносов — благотворительные организации, применяющие УСН

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе

Плательщики страховых взносов, получившие статус резидента ТОР

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

21

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

22

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года.

Как видим, в 2021 году все плательщики взносов по обычным тарифам используют код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2021

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20 — для взносов по ставке 15% и код тарифа 21 — для взносов по нулевым ставкам.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы и дополнен ФНС в связи с эпидемией коронавируса.