Разъяснения по отказам ФНС на форму РСВ

Что означают ошибки. Данные ошибки говорят о том, что в базе ФНС не сходятся суммы указанные в приложении 1 к разделу 1 (нарастающий итог с начала года), с суммой значений, за 3 месяца из приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Данные проверки реализованы на основании приказа от 18.09.2019 N ММВ-7-11/470@. Все перечисленные в письме проверки реализованы в сервисе.

Аналоги ошибок. Аналогом указанных ошибок полученных от ФНС у нас являются предупреждения типа:

Должно быть равно сумме значений (030(2) и сумма по столбцу 210 за предыдущие отчетные периоды) по сотрудникам с кодом категории «КК» (= «значение»).

Как проверить наличие ошибок

Войдите по очереди во все черновики текущего года. Проверьте в них актуальность данных. Актуальными данными считаются данные, принятые в ФНС, с учетом всех корректировок.

Чтобы загрузить последовательно несколько отчетов (корректирующих), не удалив предыдущие данные, рекомендуем импортировать отчеты через меню «Действия» в Разделе 3.

Войдите в черновик текущего периода и обновите данные за предыдущий период по кнопке в левом нижнем углу «Обновить данные за предыдущий период».

В разделе 3 переведите все поля в режим авторасчета сумм с помощью кнопки «Действия».

Суммы в приложениях к разделу 1 приведите в соответствие с разделом 3. Можно воспользоваться автоматическим расчетом разделов.

Перед отправкой проверьте отчет.

Сверки сумм между 3 и 1 разделами происходят только в том случае, если отчет исходный (на титуле «номер корректировки = 0»). Если отчет корректирующий, можно на время проверки изменить его признак, а после проверки вернуть признак корректировки.

Если данные во всех периодах актуальны, проверки пройдены, внутри сервиса нет ошибок и предупреждений, но поступает уведомление об отказе (уточнении) с формулировками, указанными выше, вопрос о расхождениях в базе нужно уточнить в ФНС.

Как понять уведомление ФНС об отказе: шпаргалка для бухгалтера

Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа | |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИНН\КПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам | |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе | |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Коды платежей

Коды платежей, указываемые в расчетных документах на уплату(взыскание)

в бюджет государственного внебюджетного фонда социальной защиты

населения Республики Беларусь

Основание платежа

Код платежа

Наименование платежа

3511

Обязательные страховые взносы работодателей, Белгосстраха, работающих граждан

3511

Поступления пеней от работодателей, Белгосстраха

3511

Поступления доначисленных по актам проверок страховых взносов работодателей, Белгосстраха, физических лиц за наемных, частных нотариусов за наемных, адвокатов за наемных

3512

Обязательные страховые взносы, уплачиваемые индивидуальными предпринимателями, нотариусами и адвокатами независимо от организационной формы осуществления нотариальной и адвокатской деятельности, физическими лицами, осуществляющими предусмотренные законодательными актами виды ремесленной деятельности по заявительному принципу без государственной регистрации в качестве индивидуальных предпринимателей, творческими работниками, гражданами, выполняющими работы по гражданско-правовым договорам у физических лиц, гражданами, работающими в представительствах международных организаций в Республике Беларусь, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в Республике Беларусь, а также гражданами, работающими за пределами Республики Беларусь, гражданами, осуществляющими деятельность по оказанию услуг в сфере агроэкотуризма без государственной регистрации в качестве индивидуальных предпринимателей

3512

Поступления пеней, начисленных индивидуальным предпринимателям, нотариусам и адвокатам независимо от организационной формы осуществления нотариальной и адвокатской деятельности, физическим лицам, осуществляющим предусмотренные законодательными актами виды ремесленной деятельности по заявительному принципу без государственной регистрации в качестве индивидуальных предпринимателей, творческим работникам, гражда3нам, выполняющим работы по гражданско-правовым договорам у физических лиц, гражданам, работающим в представительствах международных организаций в Республике Беларусь, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в Республике Беларусь, а также гражданам, работающим за пределами Республики Беларусь, гражданам, осуществляющими деятельность по оказанию услуг в сфере агроэкотуризма без государственной регистрации в качестве индивидуальных предпринимателей

3512

Поступления страховых взносов, доначисленных по актам проверок от индивидуальных предпринимателей, нотариусов и адвокатов независимо от организационной формы осуществления нотариальной и адвокатской деятельности, физических лиц, осуществляющих предусмотренные законодательными актами виды ремесленной деятельности по заявительному принципу без государственной регистрации в качестве индивидуальных предпринимателей, творческих работников, граждан, выполняющих работы по гражданско-правовым договорам у физических лиц, граждан, работающих в представительствах международных организаций в Республике Беларусь, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованных в Республике Беларусь, а также граждан, работающих за пределами Республики Беларусь, граждан, осуществляющих деятельность по оказанию услуг в сфере агроэкотуризма без государственной регистрации в качестве индивидуальных предпринимателей

3513

Обязательные страховые взносы, уплачиваемые организациями, в которых обеспечивались денежным довольствием военнослужащие срочной военной службы

3600

Взносы на профессиональное пенсионное страхование

3600

Поступления пеней по профессиональному пенсионному страхованию

3600

Поступления доначисленных по актам проверок взносов на профессиональное пенсионное страхование

3804

Проценты, уплачиваемые банками за пользование денежными средствами государственного внебюджетного фонда социальной защиты населения Республики Беларусь

3804

Поступления пеней, начисленных по неисполненным банками платежных инструкций Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь

3805

Доходы от капитализации средств государственного внебюджетного фонда социальной защиты населения Республики Беларусь

3806

Доходы от размещения средств профессионального пенсионного страхования

4640

Средства, поступающие в счет компенсации расходов государственного внебюджетного фонда социальной защиты населения Республики Беларусь

С 1 января 2014 года в соответствии со ст. 4 Закона Республики Беларусь «О бюджете государственного внебюджетного фонда социальной защиты населения Республики Беларусь на 2014 год» от 31 декабря 2013 года № 97-З на код платежа 4640 следует относить оплату стоимости путевок на санаторно-курортное лечение и оздоровление.

5111

Штрафы за нарушение законодательства о государственном социальном страховании и за нарушение порядка использования средств государственного внебюджетного фонда социальной защиты населения Республики Беларусь либо организации закупок за счет указанных средств

5402

Добровольные перечисления в государственный внебюджетный фонд социальной защиты населения Республики Беларусь

5508

Прочие поступления в государственный внебюджетный фонд социальной защиты населения Республики Беларусь

Как в программе «Ввод ДПУ» можно проверить соответствие форм ПУ-3 и ПУ-2

В середине сентября 2020 года вышла очередная версия (3.1.5) программы «Ввод ДПУ». Она содержит еще одну возможность проверить правильность заполнения форм ПУ-3. Рассмотрим новшество подробнее, поскольку воспользоваться им можно уже при заполнении форм ПУ-3 за третий квартал 2020 года.

В чем суть нового контроля

Суть нового контроля состоит в том, что можно проверить, соответствуют ли периоды, за которые представлены сведения в форме ПУ-3, периодам работы застрахованного лица у данного работодателя, которые представлены по форме ПУ-2. Ранее такая проверка проводилась ФСЗН при приеме форм ПУ-3. При несоответствии периодов формы ПУ-3 не принимались.

Сейчас такую проверку можно выполнить в программе «Ввод ДПУ». Она проводится по застрахованным лицам, работающим по трудовым договорам (код 01) и государственным служащим (код 07). Для кода 07 контроль проводится частично, поскольку в полном объеме он выполняется при обработке документов в ФСЗН с учетом форм ПУ-3 по коду категории застрахованного лица 01.

Как это работает

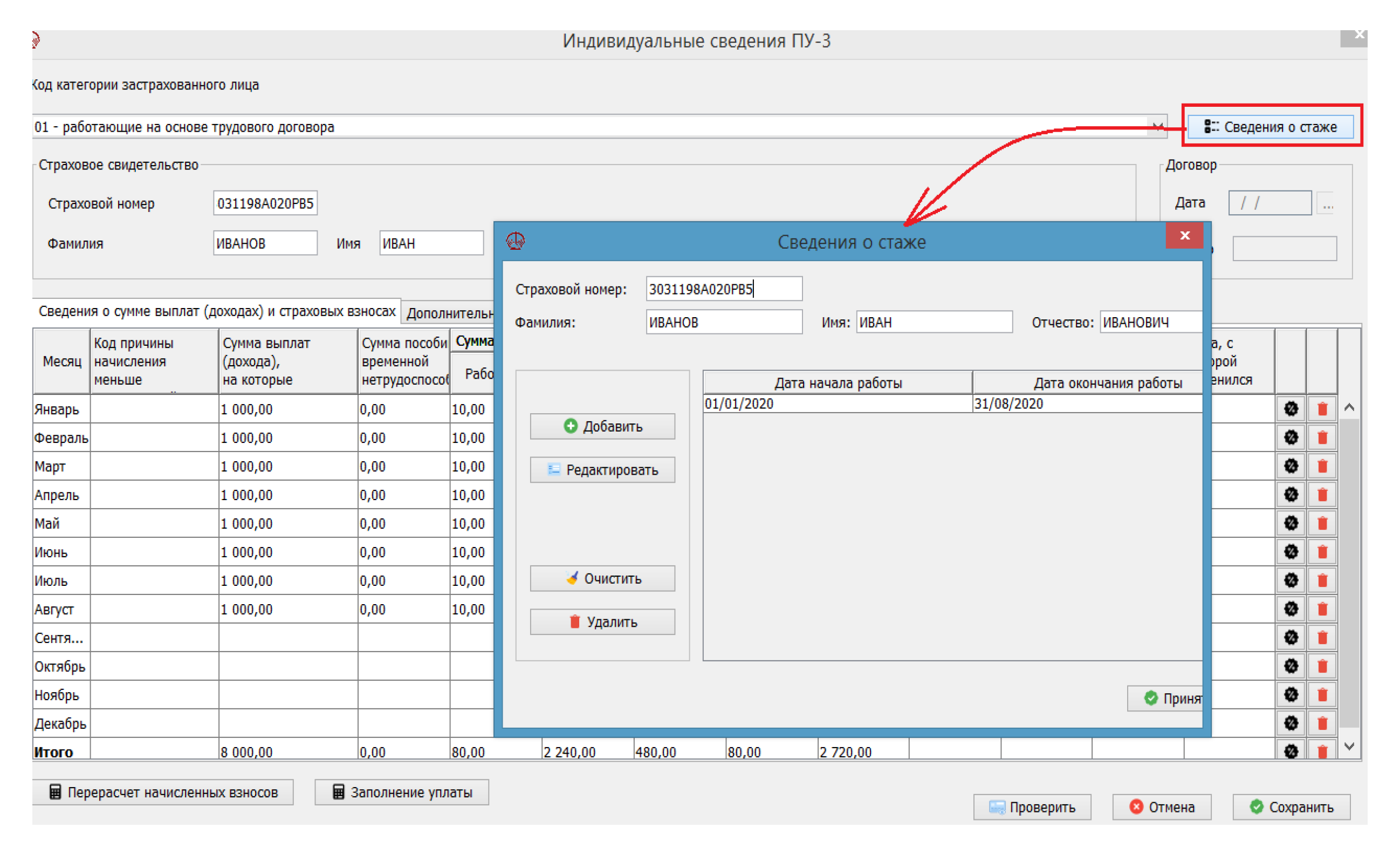

В новой версии программы «Ввод ДПУ» есть новый справочник «Стаж работников». Он предназначен для хранения сведений о периодах работы застрахованных лиц, т.е. сведений, которые поступают в систему персонифицированного учета посредством форм ПУ-2.

При запуске контроля сверяются периоды, содержащиеся в форме ПУ-3, с данными справочника «Стаж работы» по конкретному работнику. При несоответствии сообщается об ошибке.

Пример 1

Работник уволен 31.08.2020. Форма ПУ-2 со сведениями об увольнении данного работника не была представлена, т.е. в системе персонифицированного учета нет сведений о том, что период работы у данного нанимателя закончился 31.08.2020.

В форме ПУ-3 за третий квартал 2020 года заполнены сведения о выплатах и взносах с января по август. При проверке формы ПУ-3 выявляется ошибка — «не заполнены начисления за сентябрь». Поскольку форма ПУ-3 заполнена верно, сообщение об ошибке — это сигнал для проверки полноты сведений о периоде работы, переданных в ФСЗН. В итоге будет обнаружено, что необходимо представить форму ПУ-2 с датой увольнения работника.

Пример 2

Работник уволен 25.09.2020. Эти сведения представлены в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» ошибочно указан период с 01.01.2020 по 30.09.2020. В ходе проверки формы ПУ-3 выявляется ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Пересмотрев формы ПУ-2 и ПУ-3 по данному работнику, организация убедилась, что сведения по периоду работы верные, а исправить необходимо форму ПУ-3: окончанием периода по коду «ВЗНОСЫВРЕМ» должна быть дата 25.09.2020.

Пример 3

Работник — внешний совместитель уволен 10.09.2020 и принят в эту же организацию как основной работник 11.09.2020. Эти сведения переданы в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» указан один период с 01.01.2020 по 30.09.2020. При выполнении проверки обнаружена ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже».

Исправляется ошибка следующим образом. Период по коду «ВЗНОСЫВРЕМ» в форме ПУ-3 отражается двумя записями в соответствии с датами увольнения и приема на работу:

— с 01.01.2020 по 10.09.2020 код «ВЗНОСЫВРЕМ»;

— с 11.09.2020 по 30.09.2020 код «ВЗНОСЫВРЕМ».

Как подключить контроль

1. Сначала необходимо сформировать справочник «Стаж работников». Эти данные организация может получить на портале ФСЗН в кабинете плательщика в разделе «Справочно-информационные сервисы» с помощью сервиса «Выгрузка сведений, представленных по формам ПУ-2 за указанный год, для корректного заполнения соответствующих форм ПУ-3». При этом сформируется файл. Он содержит информацию по работникам организации, которые работали в указанный при запросе отчетный период по трудовым договорам. Информация готовится на основании сведений о приеме и увольнении, представленных по форме ПУ-2.

Таким образом, целесообразно выгружать сведения о периодах работы после подачи и обработки форм ПУ-2 за отчетный период.

Как сообщается в руководстве пользователя, данные в файле фиксируются при первом запросе, поступившем в течение дня. Обновятся они только на следующие сутки. Иными словами, если в определенный день по запросу были получены сведения и после такого запроса в этот же день сведения были скорректированы, то получить свежие данные можно будет только на следующие сутки.

2. Полученные на портале ФСЗН сведения о периодах работы загружаются в программу «Ввод ДПУ», а именно в справочник «Стаж работы». Для этого необходимо:

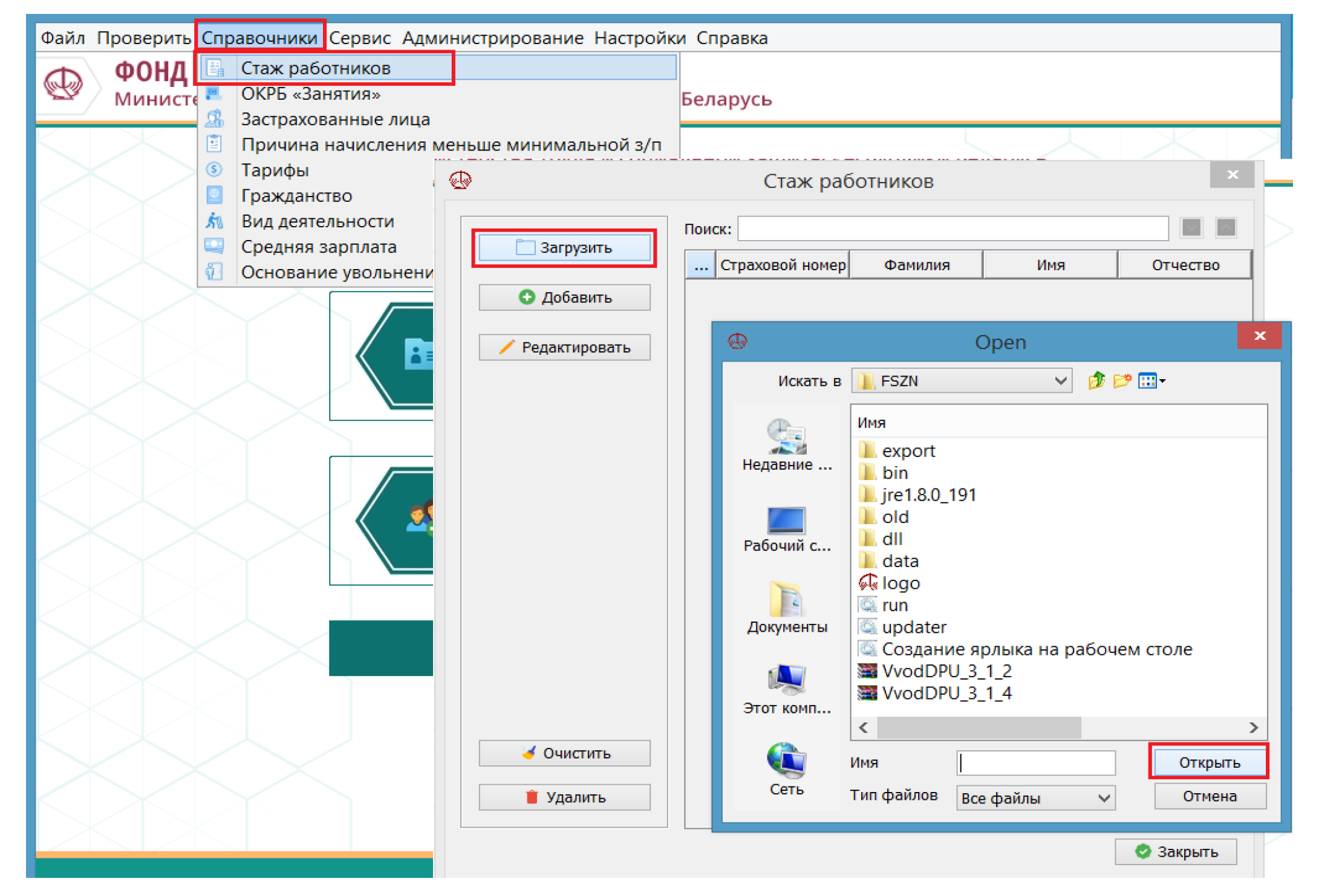

— открыть справочник, выбрав пункт меню «Справочники — Стаж работников»;

— в открывшейся форме нажать кнопку «Загрузить»;

— в окне выбрать файл для загрузки и нажать кнопку «Открыть».

Справочник можно скорректировать при очередной загрузке данных или вручную.

Просмотреть данные справочника и скорректировать их вручную можно не только в закладке «Справочники», но и в каждой отдельной форме ПУ-3 при ее заполнении или редактировании.

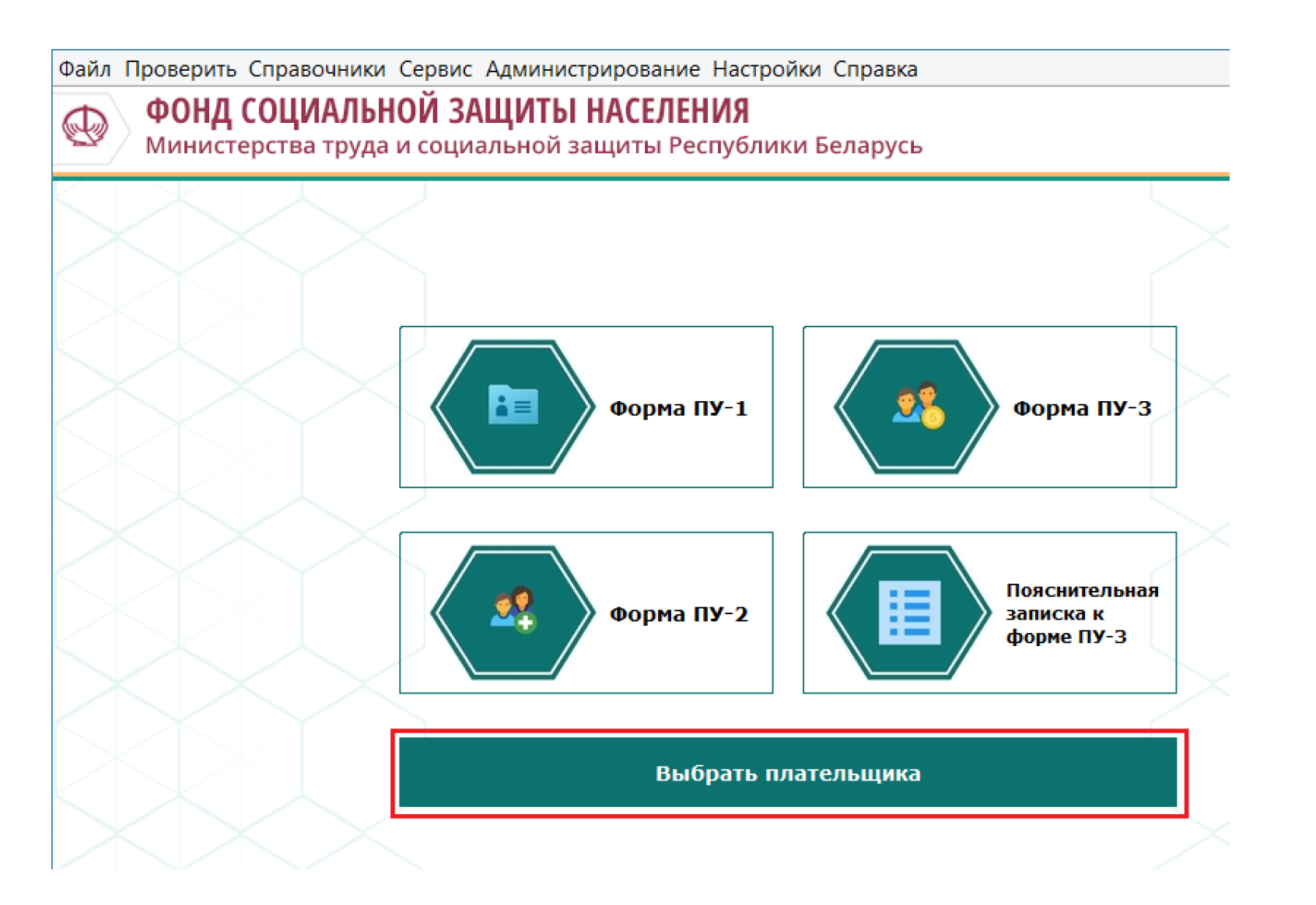

3. Подключают контроль. На главной странице программы «Ввод ДПУ» необходимо нажать кнопку «Выбрать плательщика».

Выбрав соответствующего плательщика, в закладке «Параметры» устанавливают отметку в поле «Проверять стаж работников». Далее сохраняем настройку: нажимаем кнопку «Сохранить», затем — кнопку «Выбрать».

Чтобы отключить контроль стажа работников, необходимо снять отметку в соответствующем поле и сохранить изменения.

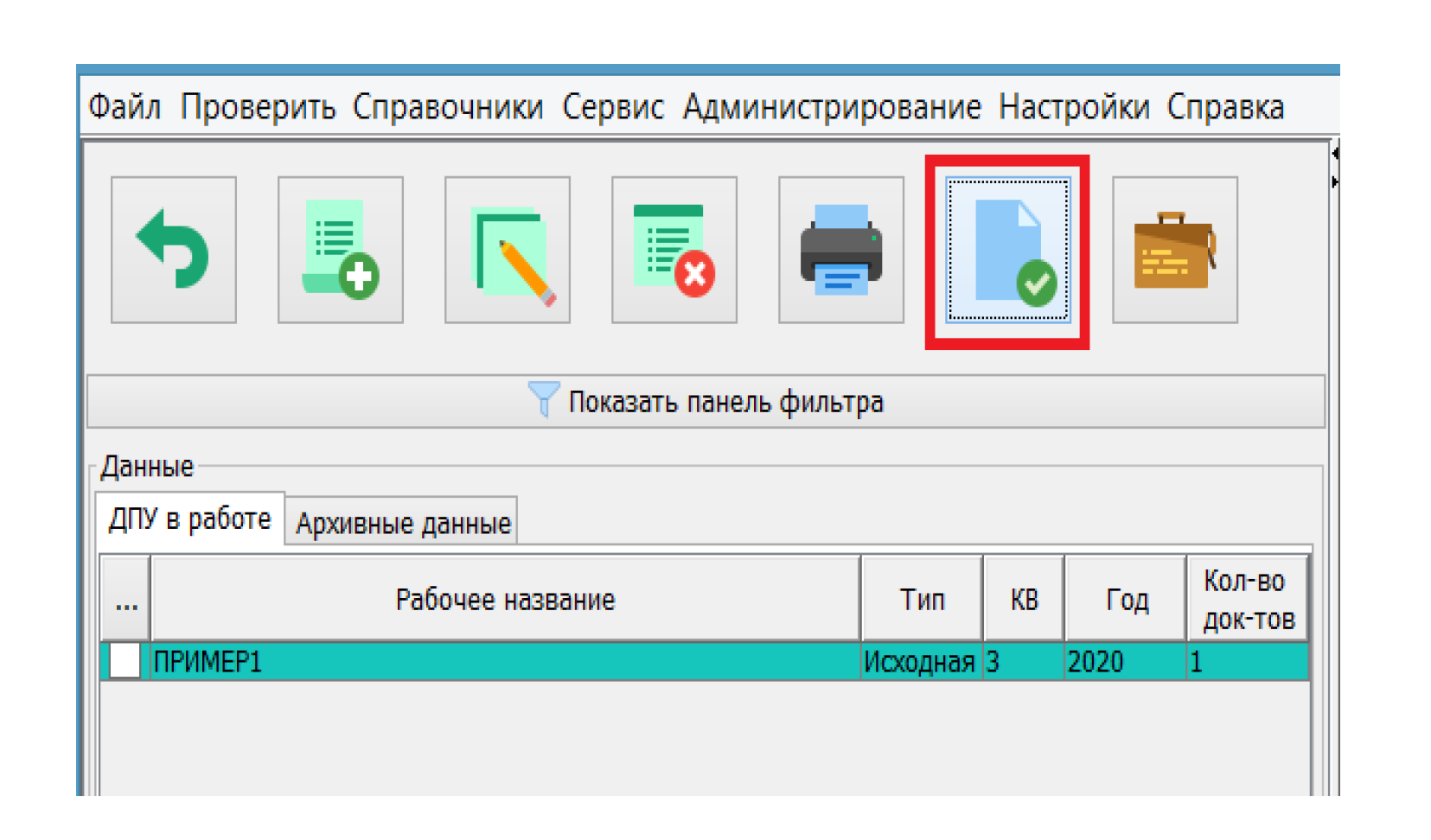

4. Запускается проверка обычно. Если проверяется пачка целиком (все формы ПУ-3, содержащиеся в пачке), надо нажать пиктограмму «Проверить пачку» или кнопку F9.

Если проверяется отдельная форма ПУ-3, то ее надо открыть для редактирования и нажать кнопку «Проверить».

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Код ошибки 4925 текст ошибки недостаточно уплаченных страховых взносов по коду платежа 3511

Код ошибки 0400400007 в Расчете по страховым взносам — что означает?

Код ошибки 0400400007 в Расчете по страховым взносам — что означает?

При сдаче расчёта по страховым взносам (обычно за 2020 год или за 1 квартал 2021 года) ответственный специалист может столкнуться с ошибкой 0400400007. Последняя обычно сигнализирует о невыполнении условия присутствия или отсутствия какого-либо элемента. Часто в тексте ошибки также приведено описания данного элемента, к примеру «Файл/Документ/РасчетСВ/ОбязПлатСВ/РасчСВ_ОСС. ВНМ/ПроизвРасхСО». Что же это за ошибка 0400400007 в расчете по страховым взносам, о чём она сигнализирует, и как её исправить – расскажем об этом в нашем материале.

Код ошибки 0400400007 при подаче расчёта по страховым взносам – что это значит?

Как известно, расчёт по страховым взносам являет собой ежеквартальную форму отчётности, которая сдаётся Страхователем в налоговый орган. В отчёте указываются данные по взносам различных видов – социальном, пенсионном и медицинском обеспечении. Данный отчёт сдаётся всеми предпринимателями и организациями, которые являются страхователями даже в ситуации, когда они нерегулярно платят взносы.

При сдаче РСВ специалист может столкнуться с различными типами ошибок. Интересующая нас ошибка 0400400007 относится к классу ошибки 040 (первые три цифры ошибки) обычно сигнализируя о том, что полученный документ не прошёл логический контроль. То-есть система провела сверку по контрольным соотношениям, заполнению требуемых полей, проверке на соответствие документа подаваемой версии отчёта. Если определённый ряд параметров в расчётах не совпадает (не соотносится друг с другом), то такое несовпадение и будет вызывать класс ошибки 040.

Обычно после отправки РСВ приходит уведомление об отказе в приёме, где указан код ошибки 0400400007. Учтите, что корректировочный отчёт в этом случае создавать не надо, так как документ с данной ошибкой считается не поданным, а данные из него не загружаются в базу ФНС. Потому после исправления подавайте отчёт с признаком «первичный», и он будет принят.

Рассматриваемая нами ошибка 0400400007 имеет три основные причины:

Таким образом, имеются три основные причины, по которым может возникать рассматриваемая нами ошибка в отчёте по страховым взносам. Давайте разберём способы, позволяющие исправить ошибку 0400400007 на вашем ПК.

Это полезно знать: Что такое «Распорядиться переплатой» в личном кабинете налогоплательщика.

Обновите ваше программное обеспечение 1С

Если провести самостоятельное обновление используемого вами программного комплекса для вас слишком сложно, обратитесь в службу поддержки, обслуживающую используемую вами программу, и запросите обновление софта. Обычно после этого ваше предприятие посетит ответственный специалист, который проведёт апдейт системы и установит все необходимые обновления.

После установки обновления ошибка 0400400007 обычно бывает решена. Сформируйте файл с отчётом заново и отправьте отчёт в налоговую.

Исправьте ошибочные данные

Обычно в уведомлении об отказе содержится информация о налоговых значениях, не отвечающих требованиям. Исправьте ошибочные данные в используемой вами программе, сформируйте отчёт заново, после чего выгрузите его и отошлите в налоговую. Избегайте отправки файла с тем же именем, что и ранее в случае с непринятым файлом, иначе программа ФНС откажет в приёме.

Еще раз проверьте правильное указание данных КПП и ИНН

Проверьте, правильно ли вы указали показатель КПП. Если вы указали неверный код, исправьте его показатель в учётной программе. После этого понадобится вновь сформировать отчёт, выгрузить его и отправить файл отчёта в налоговую.

Помните, что как и в случае с общим разделом ошибочных данных, в случае исправления показателя КПП нельзя присылать исправленный отчёт с одинаковым именем, иначе программная система ФНС России автоматически откажет в приёме отчёта.

Заключение

В нашем материале мы разобрали, что значит код ошибки 0400400007 при отправке расчёта по страховым взносам, каковы факторы данной проблемы и как её можно исправить. Обычно причиной проблемы является использование устаревшей версии софта для формирования отчётов, а также указание некорректных параметров (в частности, КПП и ИНН) в самом отчёте. Обновите ваше программное обеспечение и исправьте параметры, после чего дайте новое имя вашему отчёту и исправьте его с признаком «первичный». Обычно после этого отчёт будет принят без каких-либо проблем.

Ошибка 0400400011 в расчете по страховым взносам

При каких обстоятельствах приходит уведомление с кодом ошибки 0400400011 в расчете страховых взносов?

Отправка налоговой отчетности контролерам завершается либо ее принятием, либо отказом в принятии в связи с тем, что в отчетности обнаружены какие-либо искажения, не позволяющие корректно внести показатели в программу налоговиков.

ВАЖНО! С отчета за 2020 год РСВ сдается по новой форме (приказ ФНС России от 15.10.2020 № ЕД-7-11/751@).

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Наверное, одной из самых распространенных ошибок при сдаче расчета по взносам на обязательное соцстрахование является ошибка 0400400011, которая уведомит страхователя о том, что отчетность не прошла успешно логический контроль. Налоговики с кодом такой ошибки завернут отчет, если:

Как же исправить в расчете по взносам ошибку 0400400011, выясним это в следующем разделе.

Как исправить ошибку 0400400011 в расчете по страховым взносам?

При отклонении расчета налоговиками страхователю необходимо перепроверить все сведения, отраженные в нем:

Инструкция проверки РСВ по контрольным соотношениям есть в КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно и переходите в Готовое решение.

При этом налоговая база тоже не застрахована от наличия в ней ошибок, и вполне возможно, что работник фигурирует в ней с совершенно другими данными (ИНН или СНИЛС). В этом случае расчет не будет принят с уведомлением об ошибке 0400500003. Страхователю придется направить в инспекцию письмо, в котором будут указаны точные данные СНИЛС, Ф. И. О. и ИНН с приложением необходимых документов.

Устранение всех неточностей в отведенный срок не должно привести к печальным последствиям в виде штрафов, подробнее об этом — ниже.

Что будет, если своевременно не устранить ошибку?

Итак, страхователю пришел отрицательный протокол с уведомлением об ошибке 0400400011 в расчете страховых взносов. Накажут ли налоговики за нее или можно будет обойтись без штрафных санкций?

Выявление искажений в отчетности по взносам само по себе не является основанием для наложения штрафа. На устранение ошибки хозсубъекту дается определенное время:

За этот промежуток нужно будет найти погрешность и пересдать отчет.

ОБРАТИТЕ ВНИМАНИЕ! Расчет, пересдаваемый в связи с его первоначальным непринятием и устранением ошибок, не будет являться уточненным. Он будет считаться исходной формой.

В том случае если страхователь проигнорирует требование налоговиков о пересдаче формы, отчет будет считаться несданным. И только здесь у налоговой службы появится основание для санкций. Заключаться они будут в следующем:

Важно! КонсультантПлюс предупреждает:

Штраф рассчитывают отдельно по каждому виду обязательного социального страхования (Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции.

Подробнее о распределении штрафа читайте в К+, получив бесплатный демо-доступ к системе К+.

Учитывая, какие трудности доставляют хозяйствующим субъектам уплата штрафов и блокировка счета, лучше поторопиться с исправлением всех ошибок и пересдачей расчета.

Итоги

Очень часто из-за невнимательности или по каким-то другим причинам бухгалтеры искажают информацию в расчете по страховым взносам таким образом, что программа налоговиков не в состоянии принять отчет. В этом случае страхователям приходит отказ в принятии отчетности с указанием кода ошибки. Ошибка 0400400011 уведомляет страхователя, что переданный расчет не прошел логический контроль. Причин может быть несколько. Нужно выявить их и устранить оплошности, допущенные при оформлении формы. На исправление ошибок дается не так много времени, после чего отчет подлежит повторной отправке в налоговую инспекцию. В случае нарушения сроков сдачи страхователю грозят штрафы, и вполне вероятна блокировка расчетного счета.