Персонифицированный учет с 2019 года

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

![]()

Девчонки, какие то вилы вологодские получаются. выдает ошибку: месяцы начислений выходят за пределы квартал. Уже только что я не делал, удаляла, заново вводила, не могу понять в чем суть ошибки?? Помогите?

Это я уже поняла, уволенных по убирала. СПАСИБО ЗА ЭТО ОГРОМНОЕ. А ошибки именно по ЗЛ, который работает, плюс еще у него вылазят ошибки: реквизит начисленных страховых взносов:социальное страхование обязательно должен быть введен, реквизит уплаченных страховых взносов плательщиком обязательно должен быть введен,, хотя все введено, у ЗЛ это основное место работы, работе уже 10 лет. Не понимаю!!

Не помогло, не понимаю, хотя понимаю эта ЗЛ, вредная женщина, поэтому и косяк) Что за мутота..

![]()

| |

| СПАСИБО, ура. Получилось, не знаю с какой попытки, но получилось)) | |

|

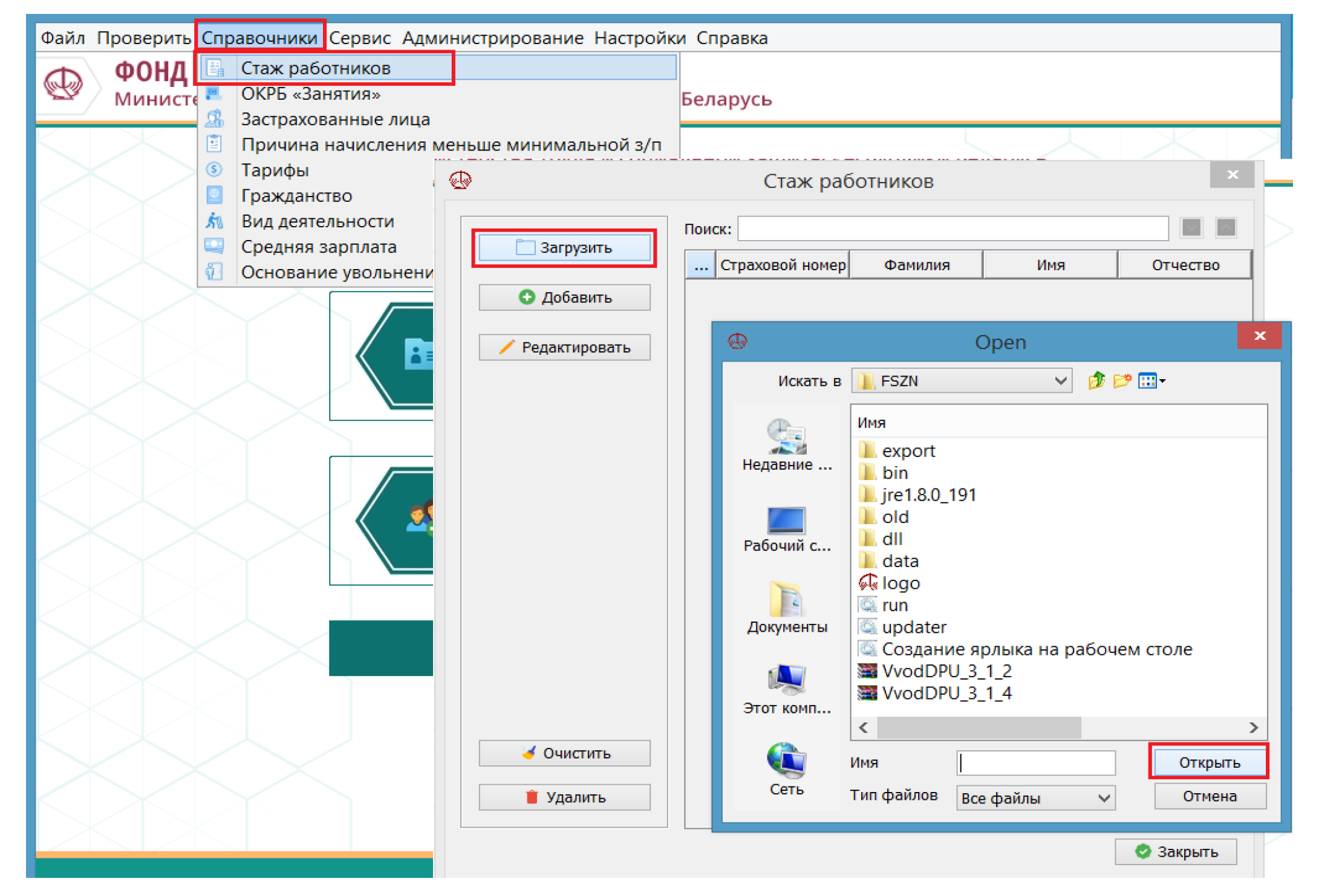

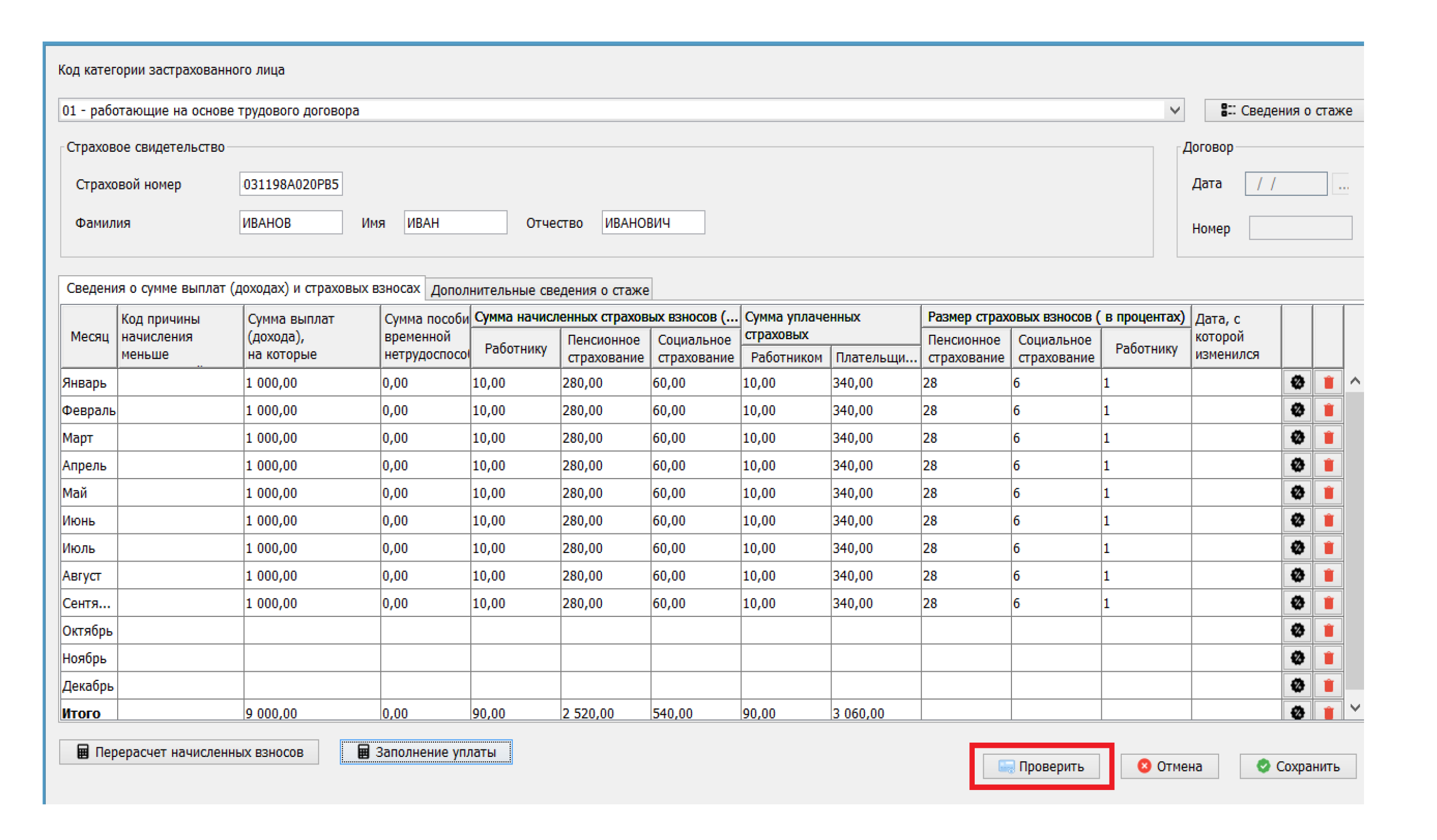

Девчонки, какие то вилы вологодские получаются. выдает ошибку: месяцы начислений выходят за пределы квартал. Уже только что я не делал, удаляла, заново вводила, не могу понять в чем суть ошибки?? Помогите? Это я уже поняла, уволенных по убирала. СПАСИБО ЗА ЭТО ОГРОМНОЕ. А ошибки именно по ЗЛ, который работает, плюс еще у него вылазят ошибки: реквизит начисленных страховых взносов:социальное страхование обязательно должен быть введен, реквизит уплаченных страховых взносов плательщиком обязательно должен быть введен,, хотя все введено, у ЗЛ это основное место работы, работе уже 10 лет. Не понимаю!! Не помогло, не понимаю, хотя понимаю эта ЗЛ, вредная женщина, поэтому и косяк) Что за мутота.. у меня выдавало кучу несуразных ошибок по пачке, которую я загрузила из старой программы и редактировала ее Как в программе «Ввод ДПУ» можно проверить соответствие форм ПУ-3 и ПУ-2В середине сентября 2020 года вышла очередная версия (3.1.5) программы «Ввод ДПУ». Она содержит еще одну возможность проверить правильность заполнения форм ПУ-3. Рассмотрим новшество подробнее, поскольку воспользоваться им можно уже при заполнении форм ПУ-3 за третий квартал 2020 года. В чем суть нового контроля Суть нового контроля состоит в том, что можно проверить, соответствуют ли периоды, за которые представлены сведения в форме ПУ-3, периодам работы застрахованного лица у данного работодателя, которые представлены по форме ПУ-2. Ранее такая проверка проводилась ФСЗН при приеме форм ПУ-3. При несоответствии периодов формы ПУ-3 не принимались. Сейчас такую проверку можно выполнить в программе «Ввод ДПУ». Она проводится по застрахованным лицам, работающим по трудовым договорам (код 01) и государственным служащим (код 07). Для кода 07 контроль проводится частично, поскольку в полном объеме он выполняется при обработке документов в ФСЗН с учетом форм ПУ-3 по коду категории застрахованного лица 01. Как это работает В новой версии программы «Ввод ДПУ» есть новый справочник «Стаж работников». Он предназначен для хранения сведений о периодах работы застрахованных лиц, т.е. сведений, которые поступают в систему персонифицированного учета посредством форм ПУ-2. При запуске контроля сверяются периоды, содержащиеся в форме ПУ-3, с данными справочника «Стаж работы» по конкретному работнику. При несоответствии сообщается об ошибке. Пример 1 Работник уволен 31.08.2020. Форма ПУ-2 со сведениями об увольнении данного работника не была представлена, т.е. в системе персонифицированного учета нет сведений о том, что период работы у данного нанимателя закончился 31.08.2020. В форме ПУ-3 за третий квартал 2020 года заполнены сведения о выплатах и взносах с января по август. При проверке формы ПУ-3 выявляется ошибка — «не заполнены начисления за сентябрь». Поскольку форма ПУ-3 заполнена верно, сообщение об ошибке — это сигнал для проверки полноты сведений о периоде работы, переданных в ФСЗН. В итоге будет обнаружено, что необходимо представить форму ПУ-2 с датой увольнения работника. Пример 2 Работник уволен 25.09.2020. Эти сведения представлены в систему персонифицированного учета по форме ПУ-2. При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» ошибочно указан период с 01.01.2020 по 30.09.2020. В ходе проверки формы ПУ-3 выявляется ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Пересмотрев формы ПУ-2 и ПУ-3 по данному работнику, организация убедилась, что сведения по периоду работы верные, а исправить необходимо форму ПУ-3: окончанием периода по коду «ВЗНОСЫВРЕМ» должна быть дата 25.09.2020. Пример 3 Работник — внешний совместитель уволен 10.09.2020 и принят в эту же организацию как основной работник 11.09.2020. Эти сведения переданы в систему персонифицированного учета по форме ПУ-2. При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» указан один период с 01.01.2020 по 30.09.2020. При выполнении проверки обнаружена ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Исправляется ошибка следующим образом. Период по коду «ВЗНОСЫВРЕМ» в форме ПУ-3 отражается двумя записями в соответствии с датами увольнения и приема на работу: — с 01.01.2020 по 10.09.2020 код «ВЗНОСЫВРЕМ»; — с 11.09.2020 по 30.09.2020 код «ВЗНОСЫВРЕМ». Как подключить контроль 1. Сначала необходимо сформировать справочник «Стаж работников». Эти данные организация может получить на портале ФСЗН в кабинете плательщика в разделе «Справочно-информационные сервисы» с помощью сервиса «Выгрузка сведений, представленных по формам ПУ-2 за указанный год, для корректного заполнения соответствующих форм ПУ-3». При этом сформируется файл. Он содержит информацию по работникам организации, которые работали в указанный при запросе отчетный период по трудовым договорам. Информация готовится на основании сведений о приеме и увольнении, представленных по форме ПУ-2. Таким образом, целесообразно выгружать сведения о периодах работы после подачи и обработки форм ПУ-2 за отчетный период. Как сообщается в руководстве пользователя, данные в файле фиксируются при первом запросе, поступившем в течение дня. Обновятся они только на следующие сутки. Иными словами, если в определенный день по запросу были получены сведения и после такого запроса в этот же день сведения были скорректированы, то получить свежие данные можно будет только на следующие сутки. 2. Полученные на портале ФСЗН сведения о периодах работы загружаются в программу «Ввод ДПУ», а именно в справочник «Стаж работы». Для этого необходимо: — открыть справочник, выбрав пункт меню «Справочники — Стаж работников»; — в открывшейся форме нажать кнопку «Загрузить»; — в окне выбрать файл для загрузки и нажать кнопку «Открыть».

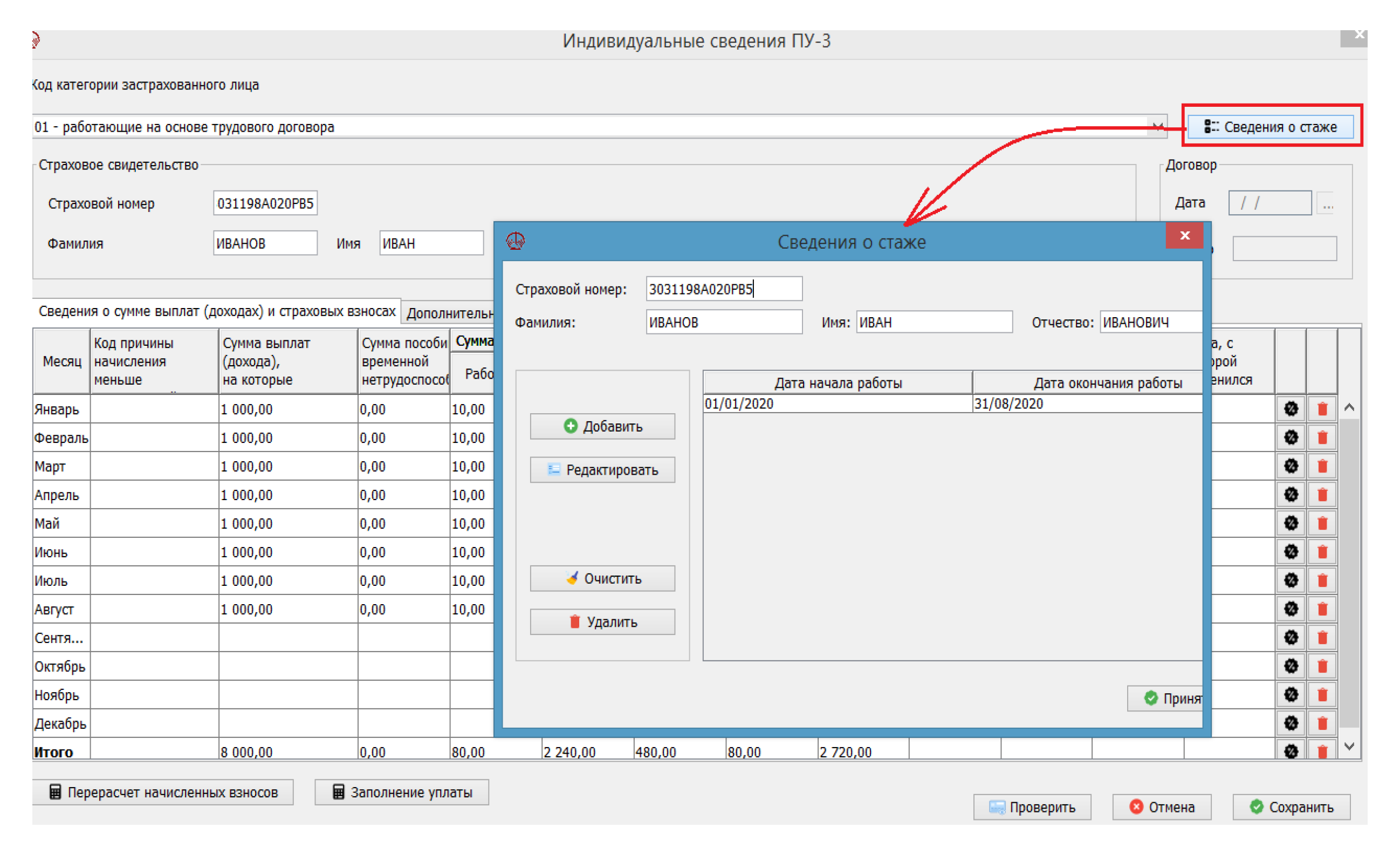

Справочник можно скорректировать при очередной загрузке данных или вручную. Просмотреть данные справочника и скорректировать их вручную можно не только в закладке «Справочники», но и в каждой отдельной форме ПУ-3 при ее заполнении или редактировании.

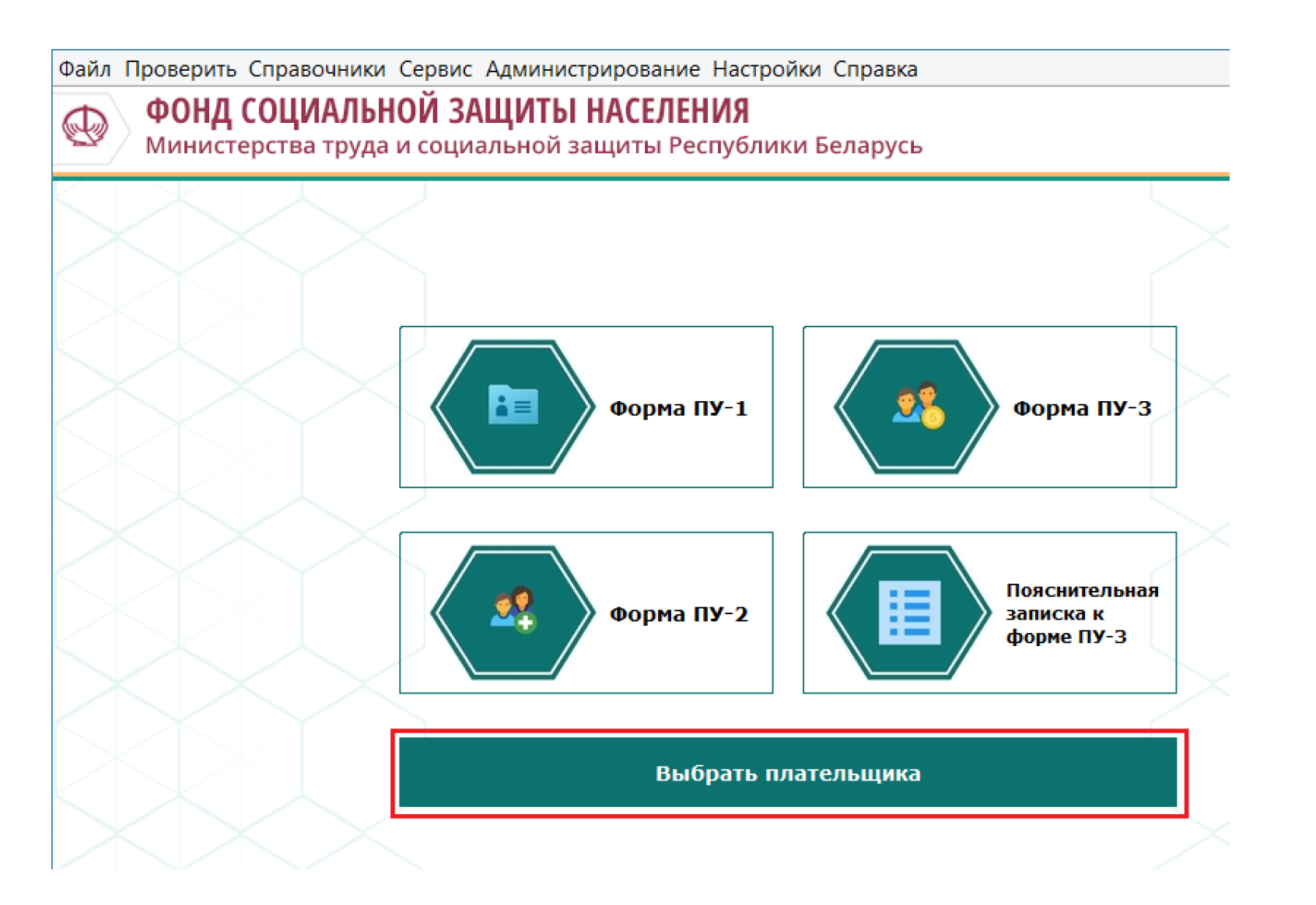

3. Подключают контроль. На главной странице программы «Ввод ДПУ» необходимо нажать кнопку «Выбрать плательщика».

Выбрав соответствующего плательщика, в закладке «Параметры» устанавливают отметку в поле «Проверять стаж работников». Далее сохраняем настройку: нажимаем кнопку «Сохранить», затем — кнопку «Выбрать».

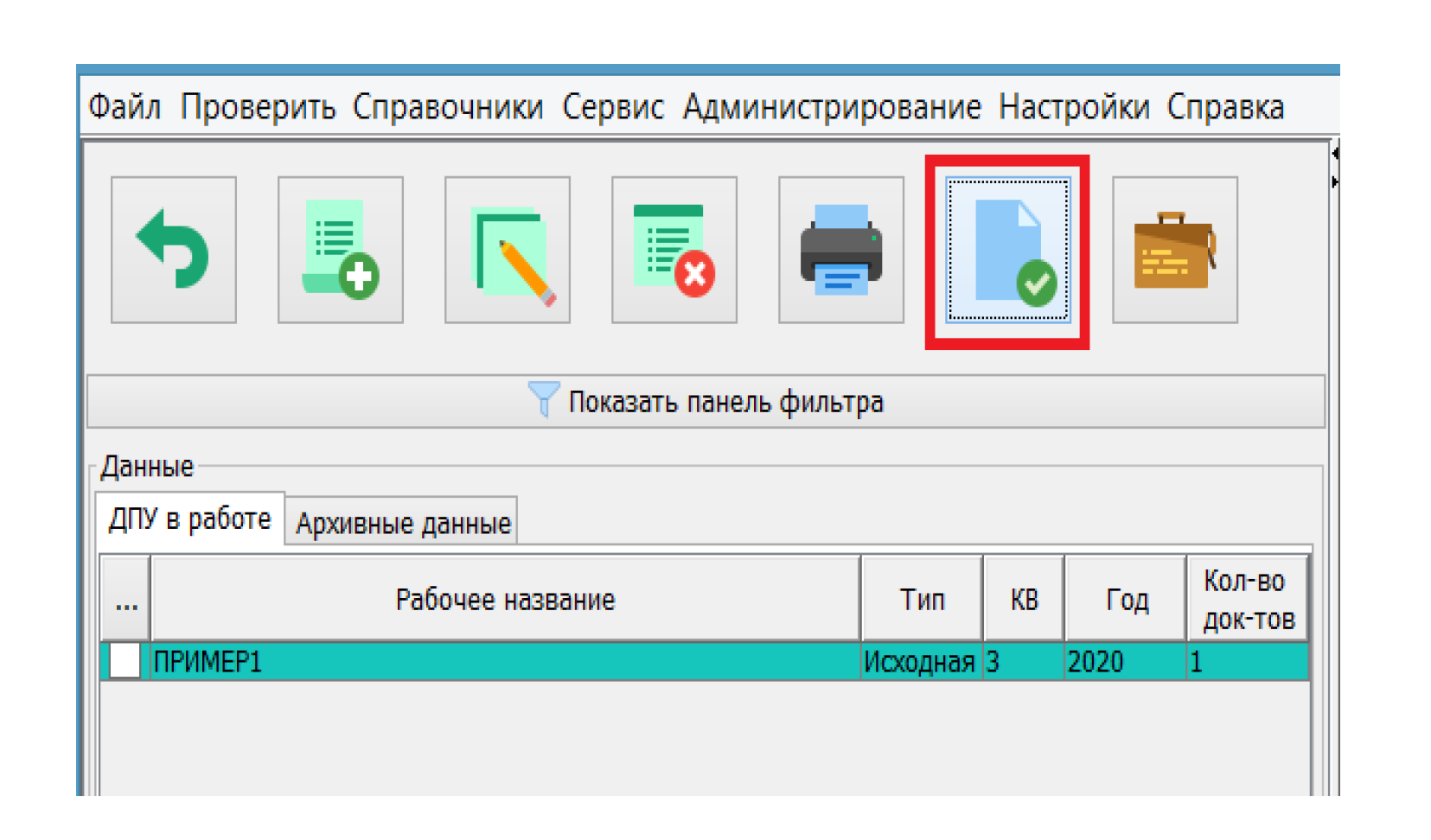

Чтобы отключить контроль стажа работников, необходимо снять отметку в соответствующем поле и сохранить изменения. 4. Запускается проверка обычно. Если проверяется пачка целиком (все формы ПУ-3, содержащиеся в пачке), надо нажать пиктограмму «Проверить пачку» или кнопку F9.

Если проверяется отдельная форма ПУ-3, то ее надо открыть для редактирования и нажать кнопку «Проверить».

Читайте этот материал в ilex >> Как исправить ошибки при заполнении формы ПУ-2 за II квартал 2020 годаВ статье специалист органа ФСЗН указывает на наиболее типичные ошибки, допущенные при сдаче формы ПУ-2 «Сведения о приеме и увольнении» за II квартал 2020 г. Одновременно автор разъясняет, как исправить эти нарушения. Ситуация 1. Работник уволен и принят в одном отчетном периоде у одного и того же работодателя Организация представила сведения за II квартал 2020 г. по форме ПУ-2 об увольнении сотрудника с 17.06.2020 (приказ от 16.06.2020 № 702-ТК). Позже данный сотрудник был принят по трудовому договору на должность старшего дизайнера I категории с 20.06.2020 (приказ от 20.06.2020 № 801-ТК). Действия организации Организация представила сведения по форме ПУ-2 за II квартал 2020 г., отразив данные о приеме сотрудника в разд. 1 и 2 формы ПУ-2 следующим образом (см. табл. 1): 1. Сведения о приеме на работу и увольнении с работы Сведения о приеме на работу Сведения об увольнении с работы код работы по совместительству код основания увольнения * Если застрахованное лицо является внешним совместителем, в графе указывается «1», если не является внешним совместителем, – «0». 2. Сведения о наименовании профессии, должности, указанные в приказе (распоряжении) работодателя о приеме на работу, переводе на другую постоянную работу на основании штатного расписания Код должности служащего, профессии рабочего по Общегосударственному классификатору ОКРБ 014-2017 «Занятия» Присвоение квалификационной категории дата приема, перевода код вида трудового договора Суть нарушения Работодатель не учел в данной пачке сведения по форме ПУ-2 за II квартал 2020 г., представленные ранее по данному застрахованному лицу, т.е. в форме ПУ-2 за II квартал 2020 г. не отражена информация об увольнении сотрудника с датой 17.06.2020. Обоснование Форма ПУ-2 за один отчетный период по одному застрахованному лицу должна содержать все сведения за этот период, т.е. заполняется одна форма ПУ-2 (п. 8 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7; далее – Инструкция № 7). В данной ситуации разд. 1 формы ПУ-2 заполняется двумя строками. Верное заполнение формы ПУ-2 выглядит следующим образом (см. табл. 2): 1. Сведения о приеме на работу и увольнении с работы Фсзн код ошибки 4777Код ошибки 0400400007 в Расчете по страховым взносам — что означает?При сдаче расчёта по страховым взносам (обычно за 2020 год или за 1 квартал 2021 года) ответственный специалист может столкнуться с ошибкой 0400400007. Последняя обычно сигнализирует о невыполнении условия присутствия или отсутствия какого-либо элемента. Часто в тексте ошибки также приведено описания данного элемента, к примеру «Файл/Документ/РасчетСВ/ОбязПлатСВ/РасчСВ_ОСС. ВНМ/ПроизвРасхСО». Что же это за ошибка 0400400007 в расчете по страховым взносам, о чём она сигнализирует, и как её исправить – расскажем об этом в нашем материале. Код ошибки 0400400007 при подаче расчёта по страховым взносам – что это значит?Как известно, расчёт по страховым взносам являет собой ежеквартальную форму отчётности, которая сдаётся Страхователем в налоговый орган. В отчёте указываются данные по взносам различных видов – социальном, пенсионном и медицинском обеспечении. Данный отчёт сдаётся всеми предпринимателями и организациями, которые являются страхователями даже в ситуации, когда они нерегулярно платят взносы. При сдаче РСВ специалист может столкнуться с различными типами ошибок. Интересующая нас ошибка 0400400007 относится к классу ошибки 040 (первые три цифры ошибки) обычно сигнализируя о том, что полученный документ не прошёл логический контроль. То-есть система провела сверку по контрольным соотношениям, заполнению требуемых полей, проверке на соответствие документа подаваемой версии отчёта. Если определённый ряд параметров в расчётах не совпадает (не соотносится друг с другом), то такое несовпадение и будет вызывать класс ошибки 040. Обычно после отправки РСВ приходит уведомление об отказе в приёме, где указан код ошибки 0400400007. Учтите, что корректировочный отчёт в этом случае создавать не надо, так как документ с данной ошибкой считается не поданным, а данные из него не загружаются в базу ФНС. Потому после исправления подавайте отчёт с признаком «первичный», и он будет принят. Рассматриваемая нами ошибка 0400400007 имеет три основные причины:Таким образом, имеются три основные причины, по которым может возникать рассматриваемая нами ошибка в отчёте по страховым взносам. Давайте разберём способы, позволяющие исправить ошибку 0400400007 на вашем ПК.

Обновите ваше программное обеспечение 1СЕсли провести самостоятельное обновление используемого вами программного комплекса для вас слишком сложно, обратитесь в службу поддержки, обслуживающую используемую вами программу, и запросите обновление софта. Обычно после этого ваше предприятие посетит ответственный специалист, который проведёт апдейт системы и установит все необходимые обновления. После установки обновления ошибка 0400400007 обычно бывает решена. Сформируйте файл с отчётом заново и отправьте отчёт в налоговую. Исправьте ошибочные данныеОбычно в уведомлении об отказе содержится информация о налоговых значениях, не отвечающих требованиям. Исправьте ошибочные данные в используемой вами программе, сформируйте отчёт заново, после чего выгрузите его и отошлите в налоговую. Избегайте отправки файла с тем же именем, что и ранее в случае с непринятым файлом, иначе программа ФНС откажет в приёме. Еще раз проверьте правильное указание данных КПП и ИННПроверьте, правильно ли вы указали показатель КПП. Если вы указали неверный код, исправьте его показатель в учётной программе. После этого понадобится вновь сформировать отчёт, выгрузить его и отправить файл отчёта в налоговую. Помните, что как и в случае с общим разделом ошибочных данных, в случае исправления показателя КПП нельзя присылать исправленный отчёт с одинаковым именем, иначе программная система ФНС России автоматически откажет в приёме отчёта. ЗаключениеВ нашем материале мы разобрали, что значит код ошибки 0400400007 при отправке расчёта по страховым взносам, каковы факторы данной проблемы и как её можно исправить. Обычно причиной проблемы является использование устаревшей версии софта для формирования отчётов, а также указание некорректных параметров (в частности, КПП и ИНН) в самом отчёте. Обновите ваше программное обеспечение и исправьте параметры, после чего дайте новое имя вашему отчёту и исправьте его с признаком «первичный». Обычно после этого отчёт будет принят без каких-либо проблем. Как исправить ошибку в отчете СЗВ-ТДВсех нанимателей обязали с 2020 года передавать сведения о трудовой деятельности своих сотрудников в информационные ресурсы ПФР (ч. 1 ст. 66.1 ТК РФ). Данные подаются по форме СЗВ-ТД, утвержденной Постановлением Правления ПФР от 25.12.2019 № 730п. В числе передаваемой информации — сведения о сотруднике, месте работы, трудовой функции, датах приема и увольнения, переводах и других кадровых перестановках. Сроки сдачи отчета четко регламентированы (пп. 2 п. 2.5 ст. 11 Закона от 01.04.1996 № 27-ФЗ). О трудоустройстве или увольнении сотрудника сообщить нужно не позже рабочего дня, следующего за днем издания приказа. По другим кадровым мероприятиям бланк сдается раз в месяц — до 15-го числа месяца, следующего за отчетным. Ошибки при заполнении отчета СЗВ-ТДПравила исправления ошибок в СЗВ-ТД, а также коды ошибок, выявляемых системой ПФР, определены Постановлением Правления ПФ РФ от 25.12.2019 № 730п. После отправки СЗВ-ТД и получения от ПФР протокола работодателю нужно просмотреть, положительный он или отрицательный, и какой код ошибки зафиксировала система. Ошибки могут быть трех типов: предупреждения, негрубые ошибки и грубые ошибки. Коды 20 означают, что отчет принят, но нанимателю нужно перепроверить сведения и в случае необходимости откорректировать их. Коды 30 означают, что сведения приняты частично и требуют корректировки или дополнения.

Коды 50 означают, что отчет не принят и его нужно сдать заново. Процедура исправления ошибки в СЗВ-ТД зависит от того, принял ПФР отчет или нет. Если пришел положительный протокол, но имеется ошибка, следует отменить запись с ошибочными данными. Для этого подается еще одна форма СЗВ-ТД, заполненная так же, как изначально, но напротив ошибочных сведений в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X». В следующей строке указываются исправленные сведения (п. 2.6, 2.7 приложения 2 к постановлению № 730п). Если фонд отчет не принял, то есть получен отрицательный протокол, нужно заново заполнить бланк и отразить в нем только достоверные сведения.

Отчет СЗВ-ТД: код ошибки 20Расшифровка кодов 20 приведена в приложениях к постановлению № 730п. Получение из ПФР протокола с кодом ошибки 20 свидетельствует о следующих некритичных недочетах: Ошибка 30 в отчете СЗВ-ТДСогласно приложениям к постановлению № 730п, если программа ПФР выдает ошибку 30, это означает: Ошибка в отчете СЗВ-ТД: код 50Исправление ошибки с кодом 50 невозможно. Если ошибки при отправке СЗВ-ТД обозначены кодом 50, отчет не принят. Его нужно сформировать заново, исключив причину отказа в приеме. Как проверить расшифровку кода отказа в приеме отчета, говорится в приложениях к постановлению № 730-п. Грубыми ошибками, совершенными при сдаче СЗВ-ТД, считаются: Что делать, если отчет СЗВ-ТД сдан с ошибкамиЕсли СЗВ-ТД сдана, ПФР ее принял, но впоследствии страхователь обнаружил недочеты в отчете, исправление ошибок допускается.

Корректировка сведения в СЗВ-ТД осуществляется по правилам, приведенным в п. 2.6, 2.7 приложения 2 к постановлению № 730п. Сдается еще один бланк с указанием ошибочных данных и пометкой в признаке отмены, а ниже указываются корректные сведения. Код ошибки 4777 фсзн что значитПроверяемые вопросы и типичные нарушения, выявляемые при проведении проверок и контрольных мероприятий органами Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь. Среди типичных нарушений, в том числе, указаны следующие: Не начислены обязательные страховые взносы: на единовременные премии, материальную помощь к профессиональным праздникам, вознаграждения к юбилейным датам, в связи с продолжительным лечением работников, торжественным событиям (включая стоимость подарков и материальную помощь), другие выплаты стимулирующего характера, включая материальную помощь (компенсацию), выплачиваемую работникам на питание, проезд, в связи с тяжелым материальным положением; на сумму денежного вознаграждения в связи с награждением грамотой (вынесением благодарности) работников; на стоимость кондитерских изделий к Новому году работникам, находящимся в отпуске по уходу за ребенком в возрасте до 3-х лет; на денежную компенсацию за неиспользованный отпуск, взамен предупреждения о предстоящем увольнении, при досрочном расторжении контракта; на часть суммы выплат в результате неверного применения ограничения сумм выплат пятикратной величиной средней заработной платы работников в республике; на суммы вознаграждений по гражданско-правовому договору; на стоимость продукции, выдаваемой в порядке натуральной оплаты; в связи с неправильным применением ограничения пятикратной величины средней заработной платы работников в республике. Нарушена статья 2 Закона об обязательных страховых взносах; на суммы выплат в пользу работников, являющихся инвалидами III группы, не начислялись взносы на пенсионное страхование (28 %). Нарушена статья 4 Закона об обязательных страховых взносах; на выплаты индивидуальным предпринимателям, которые являются собственниками имущества (участниками, членами, учредителями) юридического лица и выполняют функции руководителя этого юридического лица. Нарушен пункт 1-1 Положения об уплате, и статья 1 Закона об обязательных страховых взносах; сумма обязательных страховых взносов, исчисленная с выплат, начисленных в пользу работников, и подлежащая уплате за истекший месяц, меньше суммы этих взносов, исчисленных из размера минимальной заработной платы, установленной законодательством и проиндексированной в месяце, за который начислены взносы. Нарушен пункт 5 Положения об уплате; На основании п. 15 Положения об уплате не внесенная в срок сумма обязательных страховых взносов в бюджет фонда является недоимкой. На основании п. 16 Положения об уплате на сумму недоимки за каждый день просрочки (включая день уплаты) начисляется пеня в размере 1/360 ставки рефинансирования Национального банка, действующей на день уплаты обязательных страховых взносов в бюджет фонда. За неуплату или неполную уплату обязательных страховых взносов предусмотрена административная ответственность в соответствии со статьей 11.54 КоАП на должностное лицо в размере от двух до двадцати базовых величин, а на индивидуального предпринимателя или юридическое лицо в размере двадцати процентов от неуплаченной суммы указанных взносов. Плательщики обязаны представить форму ПУ-3 «Индивидуальные сведения» (тип формы – «корректирующая»), которая полностью заменяет данные за определенный отчетный период. В форме правильные строки повторяются в таком же виде, как были заполнены в форме ПУ-3, представленной ранее за определенный отчетный период, неправильные заменяются правильными.  Привет, юные искатели приключений! Сегодня мы отправимся  Дорогие друзья, добро пожаловать в захватывающий и  Волшебный мир, полный таинственных существ, удивительных |