Коды видов операций по НДС в 2021 году с расшифровкой

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

Отражает он, соответственно, вид операции, совершенной:

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2021 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом. Однако шифры таких кодов для декларации и учетных регистров имеют разное количество цифр в них и утверждены разными документами. Для применения в 2021 году базовые реестры кодов дополнены рядом рекомендованных ФНС России значений шифров.

Налоговый агент НДС при приобретении услуг у иностранца

Рассмотрим особенности отражения в 1С операций у налогового агента по НДС (далее НА) при приобретении услуг, работ у иностранца — какими документами и в каком порядке следует пользоваться, чтобы автоматизировать свою работу в программе.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

03 апреля Организация заключила контракт с иностранной компанией POSexpertLLC на оказание услуг по организации выставки в Милане на сумму 5 900 EUR с учетом НДС.

Местом реализации услуг является РФ (пп. 4 п. 1 ст. 148 НК РФ), следовательно, Организация выступает налоговым агентом по НДС (п. 2 ст. 161 НК РФ).

01 июня Организация осуществила предоплату контрагенту в размере 5 000 EUR, а так же уплатила НДС в бюджет в качестве налогового агента.

05 июня услуги по организации выставки были оказаны.

Условные курсы для оформления примера:

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с иностранной компанией на оказание услуг | |||||||

| 03 апреля | Договор на оказание услуг, организация выступает налоговым агентом (п.2 ст.161 НК РФ) | Справочник Договоры | |||||

| Перечисление аванса иностранному поставщику | |||||||

| 01 июня | 60.22 | 52 | 355 000 | 355 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 91.02 | 52 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | |||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 01 июня | 68.32 | 51 | 63 900 | Уплата НДС в бюджет | Списание с расчетного счета — Уплата налога | ||

| Выставление СФ в качестве налогового агента | |||||||

| 03 февраля | 76.НА | 68.32 | 63 900 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента | ||

| 63 900 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||||

| Отражение в учете услуг по проведению выставки | |||||||

| 05 июня | 44.01 | 60.21 | 355 000 | 355 000 | 355 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 60.21 | 60.22 | 355 000 | 355 000 | 355 000 | Зачет аванса | ||

| 19.04 | 76.НА | 63 900 | Принятие к учету НДС | ||||

| Принятие НДС к вычету, уплаченного налоговым агентом | |||||||

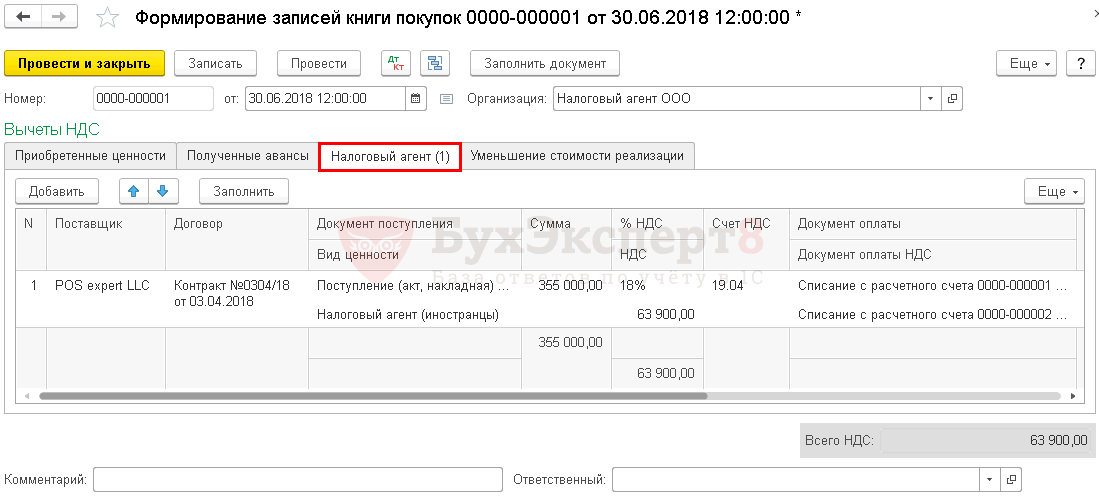

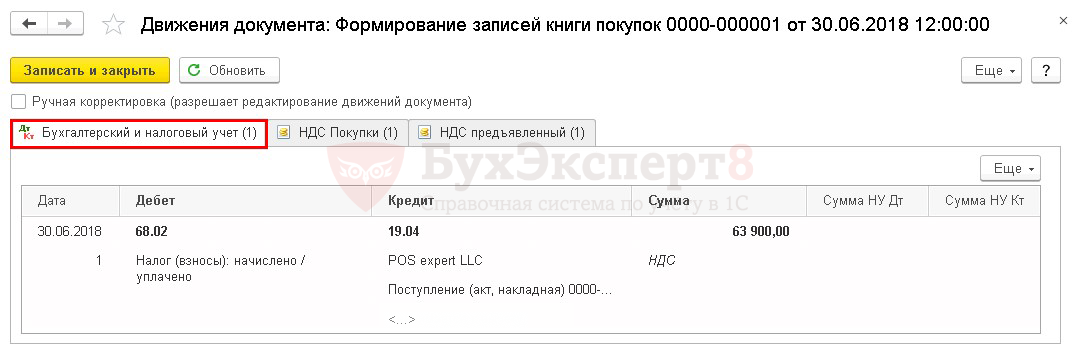

| 30 июня | 68.02 | 19.04 | 63 900 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| 63 900 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||||

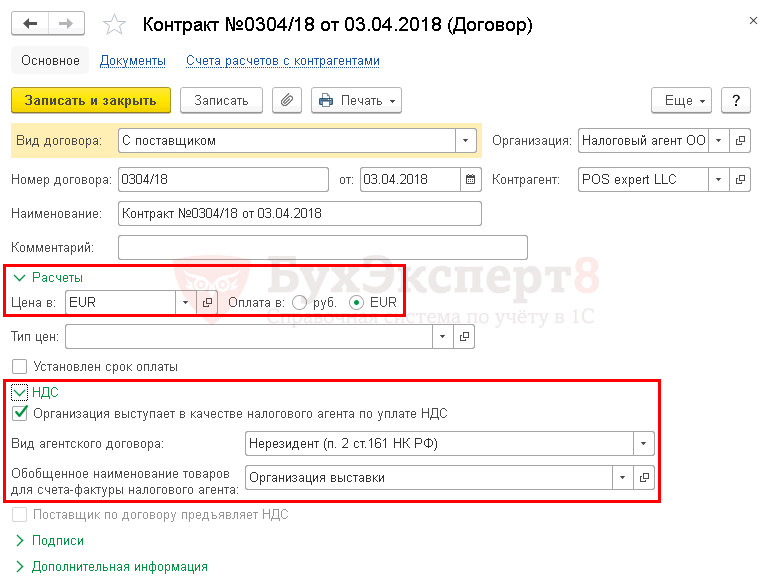

Договор с иностранной компанией на оказание услуг

При приобретении услуг (работ) у иностранца налоговый агент по НДС в 1С 8.3 заполняет карточку Договоры следующим образом:

В разделе Расчеты :

В разделе НДС :

Получите понятные самоучители 2021 по 1С бесплатно:

Выбор аналитики Вид агентского договора Нерезидент (п. 2 ст. 161 НК РФ) в карточке Договоры с поставщиком влияет на корректное заполнение декларации по НДС.

В Разделе 2 декларации «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента» по стр. 070 будет заполнен код 1011712.

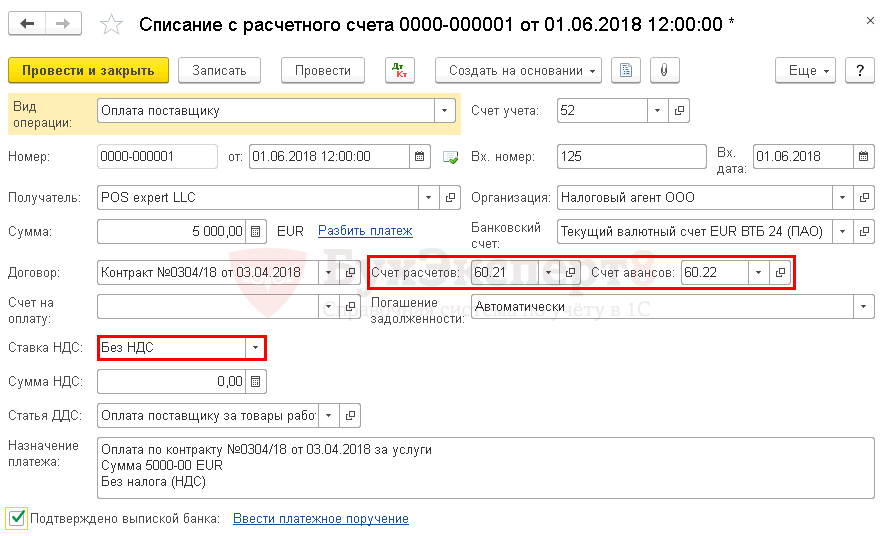

Перечисление аванса поставщику

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

При выборе договора в валюте в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и в поле Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

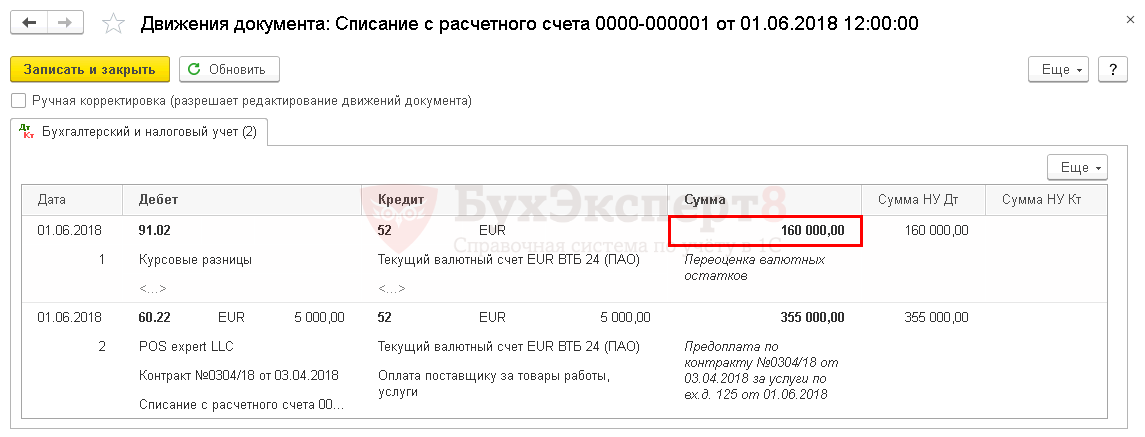

Проводки по документу

Проверка расчета переоценки валютных остатков:

| Дата | Сумма, ЕUR | Курс ЦБ (ЕUR) | Сумма (руб.) | |

| 31 января | Остаток на счете | 20 000 | 79 | 1 580 000 |

| 01 июня | Переоценка на момент оплаты | 20 000 | 71 | 1 420 000 |

| 01 июня | Курсовая разница | -160 000 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

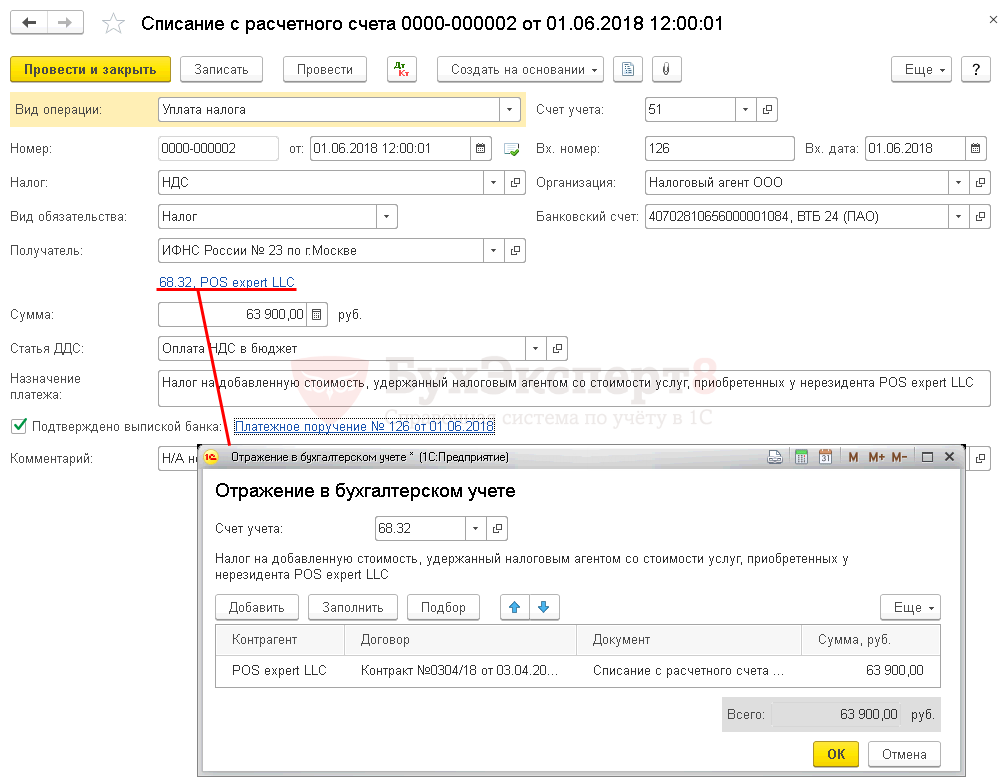

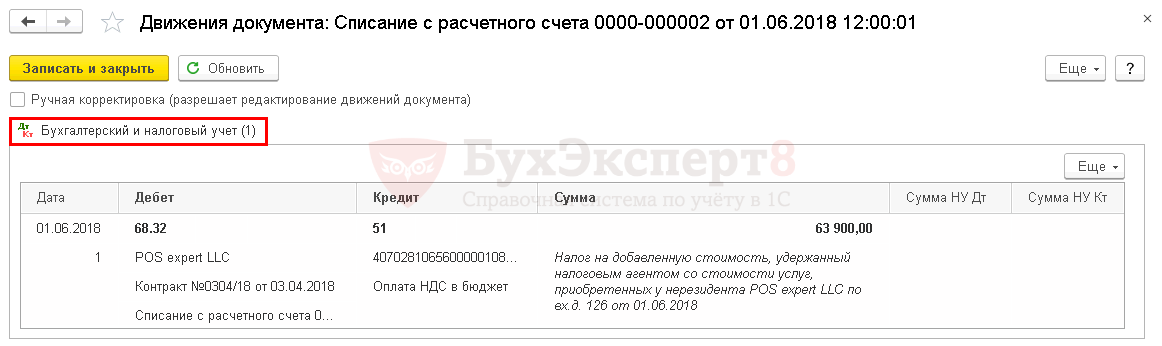

Уплата НДС в бюджет налоговым агентом

Организация обязана одновременно с оплатой денежных средств иностранцу уплатить НДС в бюджет.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

Поля документа заполняются следующим образом:

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

Проводки по документу

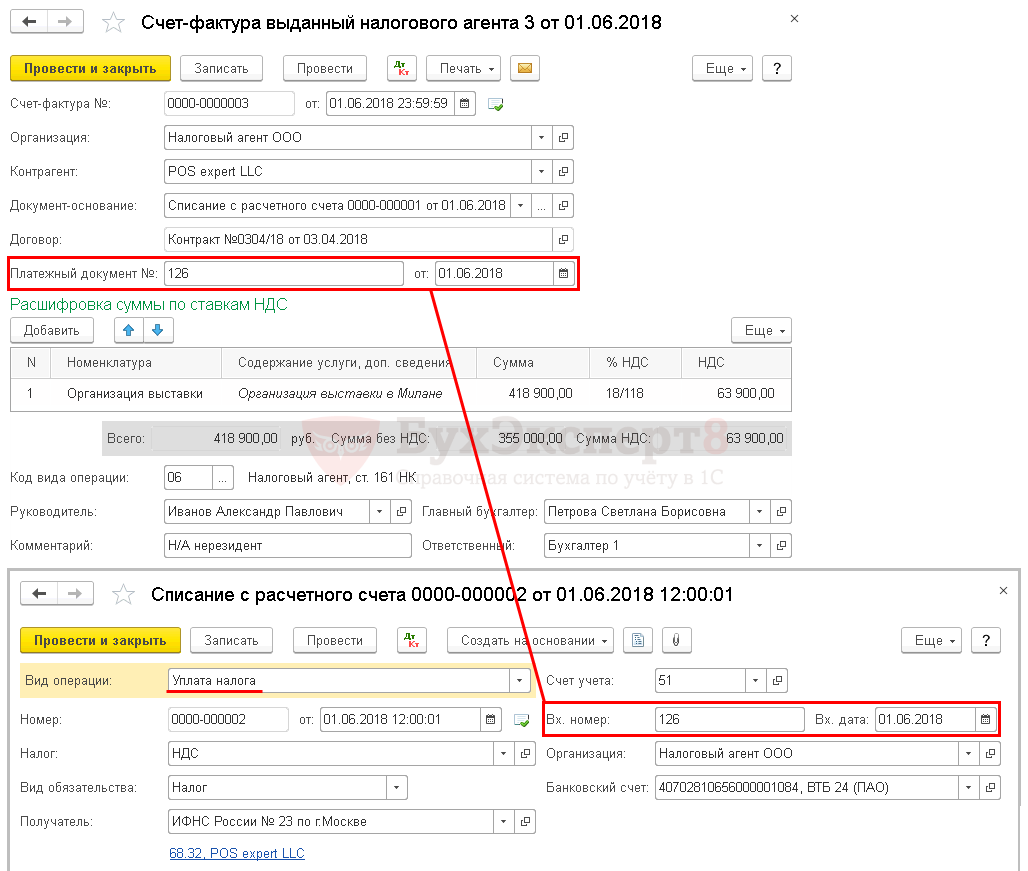

Выставление счета-фактуры в качестве налогового агента

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции 06 «Налоговый агент, ст. 161 НК РФ».

В поле Платежный документ документа Счет-фактура выданный указываются номер и дата платежного поручения на уплату НДС в бюджет, а не реквизиты поручения на оплату поставщику.

По этой причине в 1С сначала отражается оплата НДС в бюджет, а потом оформляется счет-фактура налогового агента, чтобы сразу внести данные о платежном поручении в счет-фактуру.

Счет-фактура налогового агента 1с 8.3

НДС налогового агента: проводки в 1с 8.3

Счет-фактура налогового агента 1С 8.3

Счет-фактура выданный налогового агента оформляется по общим правилам, но выставляется в одном экземпляре (п. 3 ст. 168 НК РФ).

Сумма НДС, исчисленная и удержанная налоговым агентом, отражается в Книге продаж.

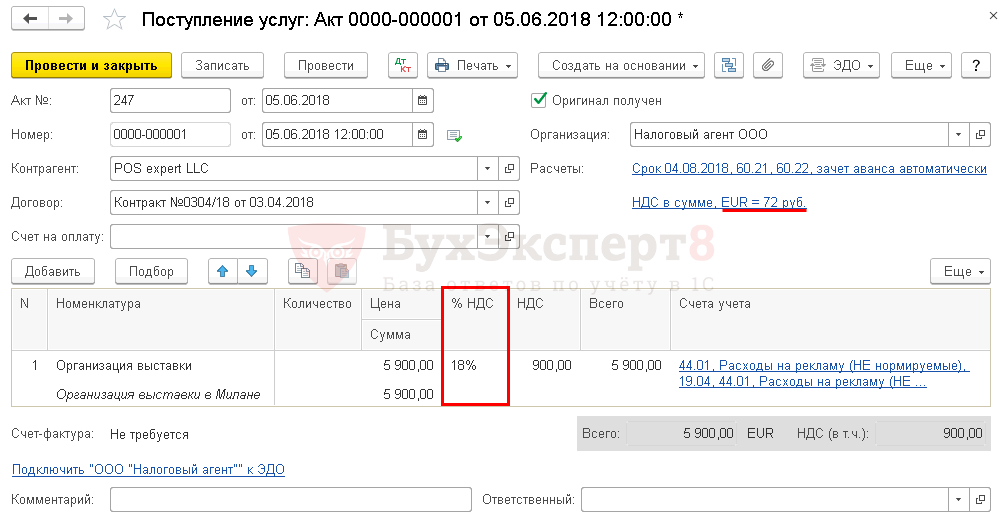

Отражение в учете услуг по проведению выставки

Услуги по организации выставки относятся к расходам на рекламу (ненормируемые), для целей налогового учета эти расходы не нормируются (п. 4 ст. 264 НК РФ).

Расходы на рекламу связанные с затратами на продажу продукции, работ и услуг в бухгалтерском учете (далее БУ) отражаются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

Курс на дату оказания услуги используется только для пересчета неоплаченной части услуг. Оплаченная стоимость услуг учитывается по курсу предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

В нашем примере для определения суммы в рублевом эквиваленте курс берется:

В первичных документах от поставщика НДС нет, но в документе Поступление (акт, накладная) устанавливается ставка НДС 18% и налоговым агентом самостоятельно выделяется сумма НДС.

В табличной части цены указываются в валюте, но в проводках суммы выражены в рублевом эквиваленте.

Это связано с тем, что учет в РФ ведется в рублях. Активы или обязательства в иностранной валюте подлежат пересчету в рубли (ПБУ 3/2006).

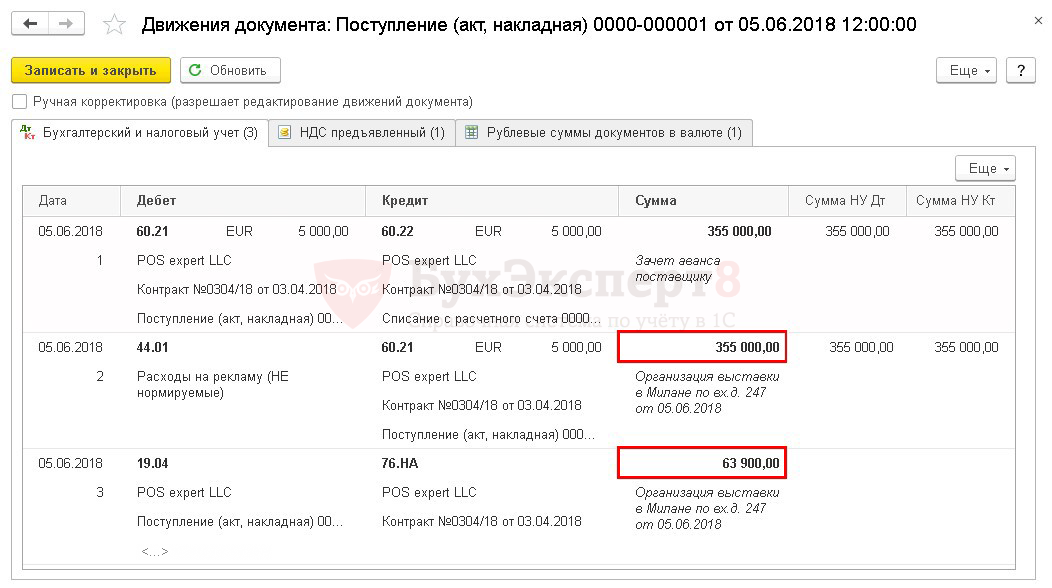

Проводки по документу

Проверка сформированной суммы документа:

| Стоимость в ЕUR | Событие | Курс ЦБ РФ (EUR) | Стоимость в руб. | |

| Оплаченная сумма | 5 000 | Аванс | 71 | 355 000 |

| Сумма НДС | 900 | Выставление СФ налогового агента | 71 | 63 900 |

| Сумма всего | 5 900 | 418 900 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль расходы на рекламу отражаются в составе косвенных расходов: PDF

Принятие НДС к вычету, уплаченного налоговым агентом

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

Проводки по документу

Декларация по НДС

Декларация по НДС в части операций налогового агента будет заполнена следующим образом:

В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента»: PDF

По каждому иностранному лицу заполняется отдельный Раздел 2.

В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету»: PDF

В Разделе 8 «Сведения из книги покупок»:

В Разделе 9 «Сведения из книги продаж»:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное спасибо! Как всегда очень полезная информация и доходчивое изложение.

Код операции в декларации по ндс налогового агента 1011712

Налоговая декларация по НДС

к Порядку заполнения

по налогу на добавленную

Приказом Министерства финансов

от 07.11.2006 N 136н

(в ред. Приказа от 21.11.2007 N 113н)

Раздел I. Операции, не признаваемые объектом налогообложения

Статья 146 Кодекса, пункт 2

Операции, указанные в пункте 3 статьи 39 Кодекса

Статья 146 Кодекса,

пункт 2, подпункт 1

Статья 146 Кодекса,

пункт 2, подпункт 2

Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации

Статья 146 Кодекса,

пункт 2, подпункт 3

Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Российской Федерации, актами органов местного самоуправления

Статья 146 Кодекса,

пункт 2, подпункт 4

Передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям

Статья 146 Кодекса,

пункт 2, подпункт 5

Реализация земельных участков (долей в них)

Статья 146 Кодекса,

пункт 2, подпункт 6

Передача имущественных прав организации ее правопреемнику (правопреемникам)

Статья 146 Кодекса,

пункт 2, подпункт 7

Передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций»

Статья 146 Кодекса,

пункт 2, подпункт 8

Реализация товаров, местом реализации которых не признается территория Российской Федерации

Статья 147 Кодекса

Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации

Статья 148 Кодекса

Раздел II. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 149 Кодекса

Предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации

Статья 149 Кодекса,

пункт 1

Реализация следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации: важнейшей и жизненно необходимой медицинской техники; протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных)

Статья 149 Кодекса,

пункт 2, подпункт 1

Реализация медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг (кроме ветеринарных и санитарно-эпидемиологических услуг, финансируемых из бюджета)

Статья 149 Кодекса,

пункт 2, подпункт 2

Реализация услуг по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения

Статья 149 Кодекса,

пункт 2, подпункт 3

Реализация услуг по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях

Статья 149 Кодекса,

пункт 2, подпункт 4

Реализация продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или указанным учреждениям

Статья 149 Кодекса,

пункт 2, подпункт 5

Реализация услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями

Статья 149 Кодекса,

пункт 2, подпункт 6

Реализация услуг по перевозке пассажиров: городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного) по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот за проезд, утвержденных в установленном порядке; морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке

Статья 149 Кодекса,

пункт 2, подпункт 7

Реализация ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством Российской Федерации)

Статья 149 Кодекса,

пункт 2, подпункт 8

Реализация почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа

Статья 149 Кодекса,

пункт 2, подпункт 9

Реализация услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности

Статья 149 Кодекса,

пункт 2, подпункт 10

Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств

Статья 149 Кодекса,

пункт 2, подпункт 11

Реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы)

Статья 149 Кодекса,

пункт 2, подпункт 12

Реализация услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним

Статья 149 Кодекса,

пункт 2, подпункт 13

Реализация услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений

Статья 149 Кодекса,

пункт 2, подпункт 14

Реализация ремонтно-реставрационных, консервационных и восстановительных работ, выполняемых при реставрации памятников истории и культуры, охраняемых государством, культовых зданий и сооружений, находящихся в пользовании религиозных организаций (за исключением археологических и земляных работ в зоне расположения памятников истории и культуры или культовых зданий и сооружений; строительных работ по воссозданию полностью утраченных памятников истории и культуры или культовых зданий и сооружений; работ по производству реставрационных, консервационных конструкций и материалов; деятельности по контролю за качеством проводимых работ)

Статья 149 Кодекса,

пункт 2, подпункт 15

Реализация работ, выполняемых в период реализации целевых социально-экономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ (проектов), в том числе: работ по строительству объектов социально-культурного или бытового назначения и сопутствующей инфраструктуры; работ по созданию, строительству и содержанию центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей

Статья 149 Кодекса,

пункт 2, подпункт 16

Реализация услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе платежи в бюджеты за право пользования природными ресурсами)

Статья 149 Кодекса,

пункт 2, подпункт 17

Реализация товаров, помещенных под таможенный режим магазина беспошлинной торговли

Статья 149 Кодекса,

пункт 2, подпункт 18

Реализация товаров (работ услуг), за исключением подакцизных товаров, реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации в соответствии с Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»

Статья 149 Кодекса,

пункт 2, подпункт 19

Реализация оказываемых учреждениями культуры и искусства услуг в сфере культуры и искусства, к которым относятся: услуги по предоставлению напрокат аудио-, видеоносителей из фондов указанных учреждений, звукотехнического оборудования, музыкальных инструментов, сценических постановочных средств, костюмов, обуви, театрального реквизита, бутафории, постижерских принадлежностей, культинвентаря, животных, экспонатов и книг; услуги по изготовлению копий в учебных целях и учебных пособий, фотокопированию, репродуцированию, ксерокопированию, микрокопированию с печатной продукции, музейных экспонатов и документов из фондов указанных учреждений; услуги по звукозаписи театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, по изготовлению копий звукозаписей из фонотек указанных учреждений; услуги по доставке читателям и приему у читателей печатной продукции из фондов библиотек; услуги по составлению списков, справок и каталогов экспонатов, материалов и других предметов и коллекций, составляющих фонд указанных учреждений; услуги по предоставлению в аренду сценических и концертных площадок другим бюджетным учреждениям культуры и искусства, а также услуг по распространению билетов, указанных в абзаце третьем подпункта 20 пункта 2 статьи 149 Кодекса; реализация входных билетов и абонементов на посещение театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, аттракционов в зоопарках и парках культуры и отдыха, экскурсионных билетов и экскурсионных путевок, форма которых утверждена в установленном порядке как бланк строгой отчетности; реализация программ на спектакли и концерты, каталогов и буклетов

Статья 149 Кодекса,

пункт 2, подпункт 20

Реализация работ (услуг) по производству кинопродукции, выполняемых (оказываемых) организациями кинематографии, прав на использование (включая прокат и показ) кинопродукции, получившей удостоверение национального фильма

Статья 149 Кодекса,

пункт 2, подпункт 21

Реализация услуг, оказываемых непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации, по обслуживанию воздушных судов, включая аэронавигационное обслуживание

Статья 149 Кодекса,

пункт 2, подпункт 22

Реализация работ (услуг, включая услуги по ремонту) по обслуживанию морских судов и судов внутреннего плавания в период стоянки в портах (все виды портовых сборов, услуги судов портового флота), а также лоцманская проводка

Статья 149 Кодекса,

пункт 2, подпункт 23

Реализация услуг аптечных организаций по изготовлению лекарственных средств, а также по изготовлению или ремонту очковой оптики (за исключением солнцезащитной), по ремонту слуховых аппаратов и протезно-ортопедических изделий, перечисленных в подпункте 1 пункта 2 статьи 149 Кодекса, услуг по оказанию протезно-ортопедической помощи

Статья 149 Кодекса,

пункт 2, подпункт 24

Реализация лома и отходов цветных металлов

Статья 149 Кодекса,

пункт 2, подпункт 25

Реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора

Статья 149 Кодекса,

пункт 2, подпункт 26

Реализация (передача для собственных нужд) предметов религиозного назначения и религиозной литературы (в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению религиозных организаций (объединений), производимых религиозными организациями (объединениями) и организациями, единственными учредителями (участниками) которых являются религиозные организации (объединения), и реализуемых данными или иными религиозными организациями (объединениями) и организациями, единственными учредителями (участниками) которых являются религиозные организации (объединения), в рамках религиозной деятельности, за исключением подакцизных товаров и минерального сырья, а также организация и проведение указанными организациями религиозных обрядов, церемоний, молитвенных собраний или других культовых действий

Статья 149 Кодекса,

пункт 3, подпункт 1

Реализация (в том числе передача, выполнение, оказание для собственных нужд) товаров (за исключением подакцизных, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов), работ, услуг (за исключением брокерских и иных посреднических услуг), производимых и реализуемых организациями, определенными подпунктом 2 пункта 3 статьи 149 Кодекса

Статья 149 Кодекса,

пункт 3, подпункт 2

Осуществление банками банковских операций (за исключением инкассации)

Статья 149 Кодекса,

пункт 3, подпункт 3

Операции по оказанию услуг, связанных с обслуживанием банковских карт

Статья 149 Кодекса,

пункт 3, подпункт

3.1

Операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами

Статья 149 Кодекса,

пункт 3, подпункт 4

Осуществление отдельных банковских операций организациями, которые в соответствии с законодательством Российской Федерации вправе их совершать без лицензии Центрального банка Российской Федерации

Статья 149 Кодекса,

пункт 3, подпункт 5

Реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством Российской Федерации

Статья 149 Кодекса,

пункт 3, подпункт 6

Оказание услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами

Статья 149 Кодекса,

пункт 3, подпункт 7

Организация тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) организациями или индивидуальными предпринимателями игорного бизнеса

Статья 149 Кодекса,

пункт 3, подпункт 8

Проведение лотерей, проводимых по решению уполномоченного органа исполнительной власти, включая оказание услуг по реализации лотерейных билетов

Статья 149 Кодекса,

пункт 3, подпункт

8.1

Реализация руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа; реализация драгоценных металлов и драгоценных камней налогоплательщиками (за исключением указанных в подпункте 6 пункта 1 статьи 164 Кодекса) Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации и банкам; реализация драгоценных камней в сырье (за исключением необработанных алмазов) для обработки предприятиям независимо от форм собственности для последующей продажи на экспорт; реализация драгоценных камней в сырье и ограненных специализированным внешнеэкономическим организациям, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации и банкам; реализация драгоценных металлов из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, из фондов драгоценных металлов и драгоценных камней субъектов Российской Федерации, специализированным внешнеэкономическим организациям, Центральному банку Российской Федерации и банкам, а также реализация драгоценных металлов в слитках Центральным банком Российской Федерации и банками Центральному банку Российской Федерации и банкам, в том числе по договорам поручения, комиссии или агентским договорам с Центральным банком Российской Федерации и банками, независимо от помещения этих слитков в хранилище Центрального банка Российской Федерации или хранилища банков, а также иным лицам при условии, что эти слитки остаются в одном из хранилищ (Государственном хранилище ценностей, хранилище Центрального банка Российской Федерации или хранилищах банков)

Статья 149 Кодекса,

пункт 3, подпункт 9

Реализация необработанных алмазов обрабатывающим предприятиям всех форм собственности

Статья 149 Кодекса,

пункт 3, подпункт 10

Внутрисистемная реализация (передача, выполнение, оказание для собственных нужд) организациями и учреждениями уголовно-исполнительной системы произведенных ими товаров (выполненных работ, оказанных услуг)

Статья 149 Кодекса,

пункт 3, подпункт 11

Передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров

Статья 149 Кодекса,

пункт 3, подпункт 12

Реализация входных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности, организациями физической культуры и спорта на проводимые ими спортивно-зрелищные мероприятия; оказание услуг по предоставлению в аренду спортивных сооружений для проведения указанных мероприятий

Статья 149 Кодекса,

пункт 3, подпункт 13

Оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности

Статья 149 Кодекса,

пункт 3, подпункт 14

Операции по предоставлению займов в денежной форме, а также оказание финансовых услуг по предоставлению займов в денежной форме

Статья 149 Кодекса,

пункт 3, подпункт 15

Выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством Российской Федерации внебюджетных фондов министерств, ведомств, ассоциаций; выполнение научно-исследовательских и опытно-конструкторских работ учреждениями образования и научными организациями на основе хозяйственных договоров

Статья 149 Кодекса,

пункт 3, подпункт 16

Выполнение организациями научно-исследовательских, опытно-конструкторских и технологических работ, относящихся к созданию новых продукции и технологий или к усовершенствованию производимой продукции и технологий, если в состав научно-исследовательских, опытно-конструкторских и технологических работ включаются виды деятельности, предусмотренные подпунктом 16.1 пункта 3 статьи 149 Кодекса

Статья 149 Кодекса,

пункт 3, подпункт

16.1

Услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности

Статья 149 Кодекса,

пункт 3, подпункт 18

Проведение работ (оказание услуг) по тушению лесных пожаров

Статья 149 Кодекса,

пункт 3, подпункт 19

Реализация продукции собственного производства организаций, занимающихся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет не менее 70 процентов, в счет натуральной оплаты труда, натуральных выдач для оплаты труда, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы

Статья 149 Кодекса,

пункт 3, подпункт 20

Реализация жилых домов, жилых помещений, а также долей в них

Статья 149 Кодекса,

пункт 3, подпункт 22

Передача доли в праве на общее имущество в многоквартирном доме при реализации квартир

Статья 149 Кодекса,

пункт 3, подпункт 23

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей

Статья 149 Кодекса,

пункт 3, подпункт 25

Операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки

Статья 149 Кодекса,

пункт 3, подпункт 26

Раздел III. Операции, облагаемые по налоговой ставке 0 процентов

Статья 164 Кодекса

Реализация товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны (не указанных в пункте 2 статьи 164 Кодекса)

Статья 164 Кодекса,

пункт 1, подпункт 1

Реализация товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны (указанных в пункте 2 статьи 164 Кодекса)

Статья 164 Кодекса,

пункт 1, подпункт 1

Реализация товаров (не указанных в пункте 2 статьи 164 Кодекса) в Республику Беларусь, подлежащая налогообложению

Статья 2 Соглашения

Реализация товаров (указанных в пункте 2 статьи 164 Кодекса) в Республику Беларусь, подлежащая налогообложению

Статья 2 Соглашения

Реализация работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса. К таким работам (услугам) относятся работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров, выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями (за исключением российских перевозчиков на железнодорожном транспорте), и иные подобные работы (услуги), а также на работы (услуги) по переработке товаров, помещенных под таможенный режим переработки на таможенной территории

Статья 164 Кодекса,

пункт 1, подпункт 2

Реализация работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита

Статья 164 Кодекса,

пункт 1, подпункт 3

Реализация услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов

Статья 164 Кодекса,

пункт 1, подпункт 4

Реализация работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве

Статья 164 Кодекса,

пункт 1, подпункт 5

Реализация драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам

Статья 164 Кодекса,

пункт 1, подпункт 6

Реализация товаров (работ, услуг) (не указанных в пункте 2 статьи 164 Кодекса) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей

Статья 164 Кодекса,

пункт 1, подпункт 7

Реализация товаров (работ, услуг) (указанных в пункте 2 статьи 164 Кодекса) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей

Статья 164 Кодекса,

пункт 1, подпункт 7

Реализация припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов

Статья 164 Кодекса,

пункт 1, подпункт 8

Реализация выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации перевозок, сопровождению, погрузке, перегрузке

Статья 164 Кодекса,

пункт 1, подпункт 9

Реализация построенных судов, подлежащих регистрации в Российском международном реестре судов

Статья 164 Кодекса,

пункт 1, подпункт 10

Реализация товаров (работ, услуг) (не указанных в пункте 2 статьи 164 Кодекса) для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации

Статья 165 Кодекса,

пункт 12

Реализация товаров (работ, услуг) (указанных в пункте 2 статьи 164 Кодекса) для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации

Статья 165 Кодекса,

пункт 12

Раздел IV. Операции, осуществляемые налоговыми агентами

Статья 161 Кодекса

Реализация товаров (работ, услуг) иностранных лиц, не состоящих на учете в качестве налогоплательщиков

Статья 161 Кодекса,

пункт 1

Услуги органов государственной власти и управления и органов местного самоуправления по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества, в том числе по договорам, по которым арендодателями выступают орган государственной власти и управления, орган местного самоуправления

Статья 161 Кодекса,

пункт 3

Реализация на территории Российской Федерации конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству

Статья 161 Кодекса,

пункт 4

Реализация товаров на территории Российской Федерации иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, на основе договоров поручения, договоров комиссии или агентских договоров

Статья 161 Кодекса,

пункт 5

Уплата налога налоговыми агентами, указанными в пункте 6 статьи 161 Кодекса, на момент исключения судна из Российского международного реестра судов или невключение судна в Российский международный реестр в течение 45 дней с момента перехода права собственности от налогоплательщика к заказчику

Статья 161 Кодекса,

пункт 6

Раздел V. Операции по объектам недвижимости

Статья 171 Кодекса,

пункт 6, абзац

четвертый

Объект недвижимости, завершенный капитальным строительством подрядными организациями

Статья 171 Кодекса,

пункт 6, абзац

четвертый

Объект недвижимости, завершенный капитальным строительством при выполнении строительно-монтажных работ для собственного потребления

Статья 171 Кодекса,

пункт 6, абзац

четвертый

Объект недвижимости, приобретенный по гражданско-правовому договору

Статья 171 Кодекса,

пункт 6, абзац

четвертый

Операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед новым кредитором по первоначальному договору, лежащему в основе договора уступки

Статья 171 Кодекса,

пункт 6, абзац

четвертый