«1С:Бухгалтерия 8» (ред. 3.0): порядок автоматического отражения в отчетности операций с прослеживаемыми товарами (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.95.24.

С 01.07.2021 на всей территории Российской Федерации вводится в действие национальная система прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371).

Организации и индивидуальные предприниматели (ИП), осуществляющие операции с прослеживаемыми товарами, обязаны отчитываться по таким операциям начиная с III квартала 2021 года.

Состав отчетности по операциям с прослеживаемыми товарами зависит от того, является ли организация или ИП плательщиком НДС.

Плательщики НДС отражают:

Неплательщики НДС все операции с прослеживаемыми товарами отражают в Отчете об операциях.

Начиная с версии 3.0.95 в «1С:Бухгалтерии 8» добавлена возможность учета прослеживаемых товаров по регистрационным номерам партий товаров (РНПТ).

С чего начать учет прослеживаемых товаров в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

В программе при регистрации операции с прослеживаемыми товарами автоматически определяется, каким образом данная операция будет отражена в отчетности.

Например, если плательщик НДС покупает прослеживаемый товар и получает счет-фактуру от поставщика, то при проведении документа поступления наряду с другими регистрами дополнительно вводятся записи в регистры:

Если же прослеживаемый товар приобретает неплательщик НДС, то при проведении документа поступления также дополнительно вводятся записи в регистры:

Отчет об операциях заполняется автоматически по данным информационной базы.

Прослеживаемость товаров с 1 июля 2021 г. Что такое и как подготовиться

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

Национальная система прослеживаемости

Прослеживаемость товаров — это система учета и хранения сведений о ввозимых товарах из других государств. Цель — контролировать ввозимые товары от импортера до покупателя, т. о. сократить долю нелегально ввозимых товаров. В 2019 году был запущен проект в качестве эксперимента. С 1 июля 2021 года для всех компаний эти требования становятся обязательными для исполнения.

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Изменения в документах и учете

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Счета-фактуры и УПД

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы.

2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.

3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Итоги

Новые условия работы в системе прослеживаемости затронут все компании и предпринимателей, работающих импортными товарами согласно утвержденному перечню. Не имеет значения ни форма собственности, ни система налогообложения, ни собственник ли вы товара, либо посредник.

Стала обязательным применение ЭДО, первичными документами обмениваемся только в электронном виде, документы получили новые реквизиты.

Система прослеживаемости уже начинает работать с 1 июля 2021 г, первую отчетность сдаем за 3 кв. 2021 года. Штрафные санкции начнут применять с 1 июля 2022 года.

Система прослеживаемости товаров: основные принципы и отражение в «1С»

Автор: Марина Ерейская, консультант-аналитик «1С»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С 1 июля 2021 г. вступили в силу правила прослеживаемости (Федеральный закон от 09.11.2020 № 371-ФЗ). Проект вышел из рамок пилотного и станет обязательным для всех, кто импортирует и продает импортные товары, попадающие под систему прослеживания.

Цель прослеживаемости товаров

Цель прослеживаемости – усилить контроль товарных потоков из-за рубежа. Проследить полный цикл движения товара от производителя к конечному покупателю. Благодаря таким возможностям удастся избежать нелегального ввоза импортных товаров и, соответственно, нелегальный оборот на территории РФ. Это повысит конкурентоспособность отечественных товаров, предотвратит ввоз в Россию контрафактной продукции.

Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС, заключено в Нур-Султане в 2019 г. Перечень товаров, подлежащих прослеживаемости, утверждают Евразийская экономическая комиссия и Правительство РФ.

Участники прослеживаемости

Новый контрольный механизм касается не только тех, кто ввозит товар на территорию страны, но и тех, кто в дальнейшем участвует в обороте такого товара. Поэтому стать участником может любой, кто приобретает, перепродает, конфискует, утилизирует прослеживаемый товар.

Система прослеживания распространяется как на организации, так и на предпринимателей. Система налогообложения при этом значения не имеет.

Какие товары – прослеживаемые

Система прослеживаемости распространяется не на все ввозимые товары, а лишь на определенный список. Нужный перечень – в Приложении к постановлению Правительства РФ от 25.06.2019 № 807.

Вот укрупненный список таких товаров:

Бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы.

Автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях.

Бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы.

Бытовые и промышленные стиральные машины.

Мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы, без встроенной телеприемной аппаратуры.

Электронные интегральные схемы и их части.

Транспортные средства промышленного назначения.

Детские кресла безопасности.

Точно узнать, попадает ли ввезенный товар под прослеживаемость, можно на сайте ФНС. Для этого в поиске необходимо ввести один из реквизитов:

номер Таможенной декларации,

Кроме этого, есть возможность посмотреть полный перечень прослеживаемых ценностей.

Суть прослеживаемости и отличие от маркировки

Маркировка и прослеживаемость это не одно и тоже, хотя по своей цели эти два механизма схожи. Отличие в том, что маркировка следит за каждой единицей товара, а прослеживаемость за всей партией в целом. Система прослеживаемости импортного товара базируется на документальной идентификации товаров, при которой движение товара отслеживается исключительно по документам. Физической идентификации, как при маркировке, нет. К тому же система маркировки требует изменений в складской логистике, а система прослеживания не затрагивает и не вносит изменений.

РНПТ – основной термин прослеживаемости

РНПТ — это регистрационный номер партии товара.

Как раз благодаря РНПТ налоговая будет отслеживать движение товара, начиная с ввоза и до самого выбытия.

Если говорить проще, это тот же учет «по номерам ГТД», только более урегулированный и детальный.

Данный реквизит появится в счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами и в декларации по НДС.

Кроме этого, для прослеживаемости еще появятся такие реквизиты как единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ. Они также будут указываться во всех вышеперечисленных документах.

Откуда взять РНПТ?

Для начала стоит определиться с конкретной ситуацией, рассмотрим возможные варианты.

Товар куплен до 1 июля 2021 и уже на складе

Если вы приобрели товар до 1 июля 2021 г., и он у вас на остатках, то идентификатор стоит получить у ФНС. Для этого необходимо подать уведомление, срок не ограничен, главное – сделать это до продажи.

Товар импортируется до 1 июля 2021

Если вы импортировали товары до 1 июля 2021 года, то их РНПТ – полный номер декларации на товары.

Товар импортируется после 1 июля 2021

Если ввоз страну был произведен после 1 июля, то необходимо направить уведомление в ФНС в течение 5 рабочих дней.

Если ввозите товар из страны, которая не входит в ЕАЭС, то сформировать РНПТ можно самостоятельно. Это номер ГТД и номер партии. Уведомление в налоговую не направляется организацией, это уже делает ФТС.

Как составлять обновленные счета-фактуры и новую спецотчетность

Продавцы прослеживаемых товаров должны выставлять счета-фактуры строго в электронном виде через операторов ЭДО. Также это относится ко всем отчетам и уведомлениям, связанным с прослеживаемостью.

Плюс ко всему появилась новая форма, которую необходимо будет сдавать – это отчет об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

Формы документов и порядок их заполнения утверждены письмом ФНС России от 14.04.2021 № ЕА-4-15/5042

На первом этапе система прослеживаемости будет строиться на базе квартальной отчетности. Для плательщика НДС – это декларация по НДС и отчет об операциях. Для неплательщика НДС – отчет об операциях, где отражаются все операции, включая покупку, продажу, передачу на комиссию и т.д.

Когда товар перестает отслеживаться

Есть случаи, когда товар перестает прослеживаться, к ним относится:

Выбытие товара из оборота. Возможно, передача в производство, утилизация.

Товары были вывезены с территории РФ

Товары проданы не для ведения бизнеса, например, физическим лицам.

Стоит обратить внимание, что при возврате товаров возобновляется и их прослеживаемость. Так что если физическое лицо, приобретавшее товар, вернуло его, то он снова должен принимать участие в обороте с идентификационным номером.

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

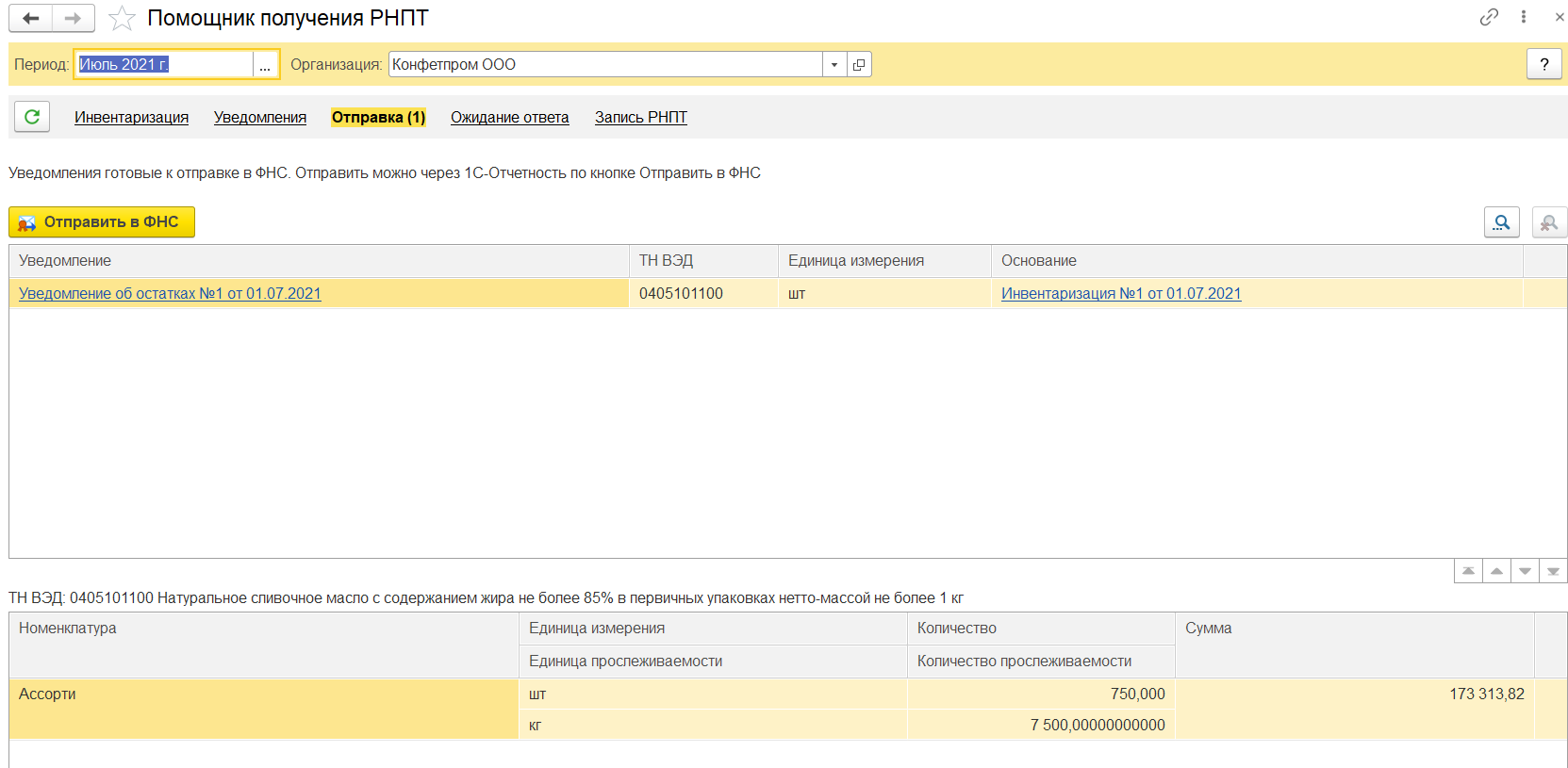

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

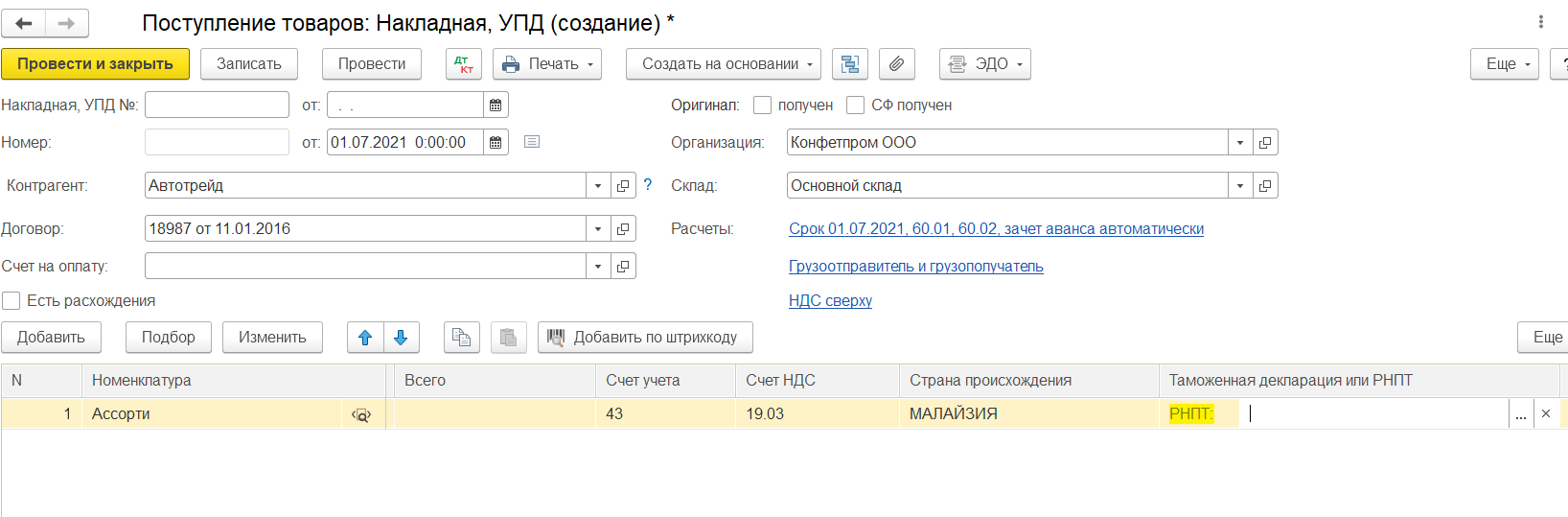

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

Чек-лист для участников прослеживаемости

Шаг 1. Перейти на электронный документооборот, ведь все счета-фактуры и УПД по прослеживаемым товарам придется отправлять через сервисы ЭДО.

Шаг 2. Разобраться, какие именно прослеживаемые товары есть в вашем товарообороте, сколько их. Внести данные о прослеживаемости в карточки номенклатуры в системе.

Шаг 3. Сверить реальные остатки и провести инвентаризацию, оформить ее в системе с помощью «Помощника по получению РНПТ».

Шаг 4. Направить в ФНС уведомление об остатках товара, попадающего под контроль.

Шаг 5. Получить от налоговой присвоенный РНПТ и отразить его в программе.

Шаг 6. Подать отчетность по наступлении сроков.

Прослеживаемость товаров в 1С

Рассказываем о нововведениях по прослеживаемым товарам, который будет распространяться на всех налогоплательщиков, независимо от формы собственности, режима налогообложения, которые приобретают и реализуют прослеживаемые товары.

Разберемся с законодательными нормами и связанным с этим функционалом в программе 1С:Бухгалтерия.

Нормативное регулирование

• Федеральный закон 371-ФЗ

Базовые Постановления Правительства РФ о

• механизме прослеживаемости

• перечне товаров

• критериях включения товаров

Подзаконные НПА:

• Постановление Правительства РФ № 1137

• Приказ Минфина России от 05.02.2021 № 14н (экс-174н)

• Приказ ФНС России об утверждении декларации по НДС

• Приказ ФНС России об утверждении форм документов прослежизаемости

• Приказ ФНС России об утверждении форматов книг, журналов

КоАП

Товары, которые попадают в список прослеживаемых

Главные критерии: импортные товары, не входят в список для маркировки.

Категории товаров:

Федеральный закон от 09.11.2020 №371 ФЗ

• Пункт 2.3 Статьи 23 НК РФ

обязанность представлять отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости

• Пункт 8.9 Статьи 88 НК РФ

При проведении камеральной проверки налоговой декларации налоговый орган вправе истребовать у налогоплательщика, счета-фактуры, первичные и иные документы, при выявлении несоответствий:

1) в налоговой декларации и в отчете об операциях с товарами, подлежащими прослеживаемости, и (или) документах, содержащих реквизиты прослеживаемости;

2) между сведениями об операциях, содержащимися в декларации по НДС одного налогоплательщика и отчете об операциях с товарами, подлежащими прослеживаемости, другого налогоплательщика;

3) между сведениями об операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленными налогоплательщиками.

Федеральный закон от 09.11.2020 №371 ФЗ

• Статья 169 НК РФ

• 1.1. При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе

корректировочные счета-фактуры, выставляются в электронной форме

• 1.2. Организации и (или) индивидуальные предприниматели при приобретении товаров, подлежащих прослеживаемости, обязаны обеспечить получение счетов-фактур, в том числе корректировочных

счетов-фактур, в электронной форме по телекоммуникационным каналам связи подпункты 16 – 18 реквизиты прослеживаемости:

16) регистрационный номер партии товара, подлежащего прослеживаемости;

17) количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

18) количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости

РНПТ формируется на основании номера партии товаров из таможенной декларации

РНПТ это номер ТД – номер партии товаров

Прослеживаемость распространяется на всех участников в цепочке поставщиков, а не только на импортера.

Документы, которые содержат реквизиты прослеживаемости

Регистрация остатков прослеживаемых товаров на 1 июля 2021 года

Основные изменения в счет-фактуре с прослеживаемыми товарами

1. Счет-фактура дополняется реквизитами

2. Имя файла счета-фактуры содержит доп. признак

3. Счета фактуры на прослеживаемый товар составляются отдельно (можно включать разные товары)

4. Авансовый счет-фактура заполняется без дополнительных реквизитов

5. Если товар не прослеживаемый дополнительные графы могут не печататься

Как проверить идентификатор прослеживаемости товара

Ответственность за нарушения по сдаче отчетов по прослеживаемым товарам

«В течение минимум одного года будет действовать мораторий на ответственность за нарушение норм по прослеживаемым товарам. За этот период нам всем необходимо научиться правильно сдавать отчетность по этим товарам.»

Алексей Александрович Касянюк

начальник управления камерального контроля ФНС России

Обязанности организаций и ИП по прослеживаемым товарам возникнут не с 1 июля 2021 года, а с даты вступления в силу правительственных постановлений с положением о национальной системе прослеживаемости и перечнем товаров, подлежащих прослеживаемости, которые пока не приняты. Источник письмо ФНС от 30.06.2021 № ЕА-4-15/9208@

Прослеживаемые товары в 1С

Настройка 1С для работы с прослеживаемыми товарами

В настройках программы 1С:Бухгалтерия (обновите до версии 3.0.95 или более поздней) включить прослеживаемые товары с помощью галочки:

В каждой товарной позиции проставить нужные значения в полях маркировка, страна происхождения и ТН ВЭД:

Отключить флаг разрешения списания товаров при отсутствии остатков по данным учета:

Далее включить ЭДО и настроить учетную запись для него

Как получить РНПТ с помощью 1С

Для получения регистрационного номера партии товара, подлежащего

прослеживаемости (РНПТ) на остатки прослеживаемых товаров,

необходимо выполнить следующие действия:

1. Провести инвентаризацию прослеживаемых товаров

2. Сформировать Уведомление об остатках прослеживаемых товаров

3. Направить Уведомление об остатках прослеживаемых товаров в ФНС

4. Получить из ФНС квитанцию с присвоенным РНПТ

5. Отразить полученные РНПТ в учетной системе

Далее идем по шагам в помощнике:

1) Проводим инвентаризацию по товарам, которые ранее отметили в номенклатуре как прослеживаемые.

2) С помощью кнопки “Создать уведомление” создаем его:

3) Отправляем в ФНС:

4) Ожидаем ответа от ФНС:

5) Записываем полученные РНПТ в программу 1С

Создание уведомления для получения РНПТ на прослеживаемые товары при ввозе из ЕАЭС

При поступлении товара и создании накладной программа сама подскажет, что по этим позициям необходимо создание уведомления (в номенклатурах должны стоять признаки прослеживаемых товаров).

По ссылке создать уведомление вы попадете в уже знакомый помощник создания РНПТ.

Создание уведомления для получения РНПТ на прослеживаемые товары при ввозе из других стран

При формировании накладной в табличной части появляются ссылки на РНПТ, открываем их и вводим вручную из показателей декларации или из заявления о выпуске товаров до подачи декларации:

Переносим в документ кнопкой “Добавить”.

Далее создаем ГТД по импорту на основании поступления:

Оформлении продажи прослеживаемых товаров в 1С:Бухгалтерии

При реализации прослеживаемых товаров для обмена электронным УПД, как и прежде, участник оборота, должен выполнить следующие действия:

1. Сформировать, подписать и отправить УПД

2. Обработать подтверждение оператора о получении УПД

3. Получить от покупателя извещение о получении УПД и информации об оформляемой сделке

В табличной части накладной проверяем что РНПД автоматически подтянулись после проведения документа (методом FIFO).

Далее формируем счет-фактуру (внизу должен быть галочкой включен формат УПД) в формате УПД и отправляем электронный документ контрагенту (для этого нужен доступ к действующей электронной подписи):

Отслеживание состояния передачи по ЭДО:

Оформление покупки прослеживаемых товаров в 1С:Бухгалтерии

Для оформления операции по приобретению прослеживаемых товаров с применением электронного УПД участник оборота

должен выполнить следующие действия:

1. Получить и отразить в учете входящий УПД

2. Обработать подтверждение оператора и сформировать извещение о получении УПД

3. Сформировать и отправить продавцу информацию об оформляемой сделке

Если номенклатуры с продавцом синхронизированы (а если еще нет, то необходимо это сделать), то автоматически появятся акты, накладные и счет-фактуры: