Что отражается в строке 070 декларации по НДС

Назначение строки 070 в декларации по НДС

Из огромной массы налоговых отчетов декларация по НДС является одним из самых объемных по количеству разделов. И в большинстве разделов можно найти строку с кодом 070:

Практически в каждом из указанных разделов строка 070 имеет свое специфическое назначение и заполняется по определенным правилам, утвержденным приказом ФНС России от 29.10.2014 № MMB-7-3/558@.

ВАЖНО! С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять на новом бланке, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Компаниям или ИП, оформляющим декларацию, не всегда требуется заполнять все ее разделы и строки. При этом чаще всего при оформлении декларации по НДС приходится сталкиваться со строкой 070 из раздела 3. Порядок ее заполнения расшифруем далее.

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/558@ предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

В третьем квартале ООО «ПолиТехПром»:

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

Итоги

Продавцы, получающие от покупателей авансы в счет предстоящей отгрузки, при заполнении декларации по НДС обязаны заполнить строку 070 раздела 3 — внести в нее сумму полученной предоплаты и исчисленный с нее налог. При этом продавец должен выставить покупателю счет-фактуру на аванс и определить НДС к уплате расчетным путем.

В других разделах декларации строки с кодом 070 имеют иное назначение и заполняются по другим правилам.

Строки 070 и 170 в декларации по НДС: правила заполнения

Строки 070 и 170 в декларации по НДС — поля, содержащие суммы налога, исчисленные с авансов и предоплат.

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 отчета иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

Чтобы понимать, как заполнить строку 070 в декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Таким образом, при возникновении вопроса: какой счет в отчете по НДС для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

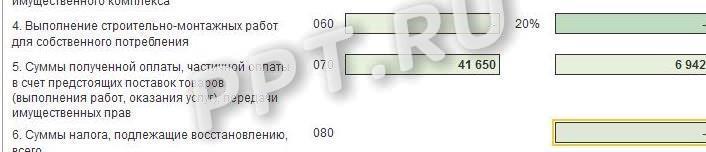

Стр. 070 состоит из двух полей. В поле слева заполняется сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги — налог исчисляется по ставке 20 %.

Вот пример заполнения стр. 070 (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

В отчете существует еще одна строка с таким же номером — в разделе 2. Она заполняется только налоговыми агентами, указанными в ст. 161 НК РФ. Если ваша организация относится к таким налоговым агентам, и вы не знаете, какой код поставить в разделе 2 стр. 070 декларации по НДС, — обратитесь к приложению № 1 Порядка заполнения декларации. Документ утвержден Приказом ФНС № ММВ-7-3/558@ от 29.10.14 (в ред. Приказа ФНС № ЕД-7-3/591@ от 19.08.20 ).

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе и те, начисление и зачет по которым произведен в отчетном периоде.

Для каких сведений строка 170 в декларации по НДС

При реализации товаров, выполнении работ и оказании услуг налог, исчисленный с полученной предоплаты, подлежит включению в книгу покупок у продавца. Для определения, что отражается в строке 170 декларации по НДС, следует сформировать ОСВ по счетам 62.02 и 62.22 и рассчитать налог с дебетового оборота по этим счетам.

При автоматическом заполнении отчета для получения расшифровки строки 170 декларации по НДС следует кликнуть на это поле и при необходимости сверить полученные значения с книгой покупок.

Зачет аванса, полученного в иностранной валюте, происходит по курсу на дату оформления документа на отгрузку. С этого значения исчисляется налог, который попадает в книгу покупок и стр. 170.

Основанием для вычета является счет-фактура на аванс, выставленный покупателю при получении предоплаты. Такие счета-фактуры формируются программой автоматически, поэтому при закрытии периода обязательно восстановите последовательность документов, чтобы не заплатить лишних сумм.

Если предоплата была произведена частично (сумма оплаты меньше реализации), то включению в книгу покупок и строке 170 подлежит та сумма, которая поступила на расчетный счет.

Пример: предоплата составила 5000 руб., а реализация — 10 000 руб. К вычету следует предъявить 5000 руб.

Если же, наоборот, покупатель переплатил, и сумма документа на реализацию меньше полученного аванса — то вычету подлежит сумма НДС, указанная в документе на реализацию.

Пример: покупатель перечислил предоплату в размере 15 000 руб., документ реализации выписан на 10 000 руб. К вычету по строке 170 заявляется 10 000 руб.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию по НДС. Используйте эти инструкции бесплатно.

Как проверить корректность заполнения

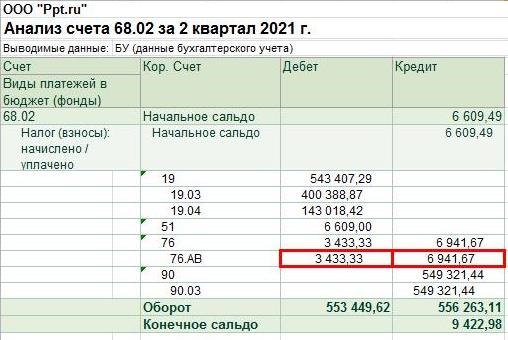

Для проверки правильности заполнения строк сформируйте анализ счета 68.02.

Самый простой способ, как проверить строку 070 декларации по НДС в 1С — сверьте обороты по сч. 68.02 и 76.АВ:

Еще один вопрос: как изменится строка 070 в декларации по НДС при корректировке авансов в различных отчетных периодах.

Если корректировка произведена в текущем отчетном периоде, и сумма предоплаты изменилась в большую сторону — то сумма по стр. 070 увеличится. И, наоборот, при уменьшении аванса значение по стр. 070 уменьшится. Если вы заметили ошибку после сдачи отчета, и сумма налога к уплате увеличилась — необходимо подать уточненную декларацию.

Если же предоплата откорректирована в предыдущем отчетном периоде, в результате чего сумма налога к уплате увеличилась, действует аналогичное правило: возникает обязанность представить уточняющую декларацию. При обратной ситуации (НДС к уплате стал меньше, чем было заявлено в предыдущем отчете), уточненку представлять необязательно.

Является ли ошибкой в декларации по НДС: строка 170 больше строки 070 в одном отчетном периоде? Такая ситуация возможна, если в предыдущем квартале начислен налог с авансов, которые зачтены в текущем периоде. Для этого следует сверить данные по предыдущему документу.

В бухгалтерской программе 1С существует сервис «Экспресс-проверка ведения учета». Перед сдачей декларации по НДС рекомендуется провести проверку за отчетный квартал, отметив галочками пункты «Ведение книги продаж» и «Ведение книги покупок». Это позволит увидеть, какие данные в документе отразились некорректно.

Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

Строка 070 раздела 03 налоговой декларации по НДС — это графа для фиксации суммы платежа на добавленную стоимость, рассчитанного с перечисленного от контрагентов авансирования.

Что отражают в поле 070

Действующую форму декларации и порядок ее заполнения налоговики утвердили в приказе № MMB-7-3/558@ от 29.10.2014 (в ред. приказа ФНС № ЕД-7-3/228@ от 26.03.2021). По правилам заполнение строки 070 в декларации по НДС зависит от конкретного раздела (по порядку их номеров):

Начиная с отчетности за 3 квартал 2021 года, налогоплательщики представляют информацию по обновленной форме КНД 1151001 из приказа ФНС № ЕД-7-3/228@ от 26.03.2021.

В п. 37.8 порядка заполнения отчетности по налогу на добавленную стоимость из приказа № ММВ-7-3/558@ от 29.10.2014 закреплено, какой код операции ставить в декларации по НДС в разделе 2 строка 070 — идентификатор операций, которые осуществляет налоговый агент (ст. 161, п. 10 ст. 174.2 НК РФ). Все коды для этой строки из раздела 2 приведены в Приложении № 1 к порядку заполнения отчета.

В разделе 3 заполняем ячейку с порядковым номером 5, код 070 в декларации по НДС: в ней указываем суммарную величину оплаты или частичной оплаты, которая поступила от покупателей в качестве аванса. В соседней ячейке по коду 070 выделяют налог на добавленную стоимость, исчисленный с предоплаты. При авансировании продавцы выставляют авансовый счет-фактуру и выделяют в нем рассчитанный налог на добавленную стоимость к уплате.

Что указывают в поле 170

Строка 170 находится на втором листе раздела 3. В приказе № MMB-7-3/558@ указано, что отражается в строке 170 декларации по НДС: вычеты по авансированию, которое поступило организации-продавцу. Вычеты отражаются при условии, что продавец рассчитал и принял налог к уплате при поступлении аванса.

Поступивший полный или частичный аванс означает, что продавцу необходимо выделить налог на добавленную стоимость из этих денег. Для этого обязательно формируется счет-фактура по авансу (п. 3 ст. 168 НК РФ). При наличии такого счета-фактуры и продавец, и покупатель вправе применять налоговый вычет. Покупатель использует вычет в периоде перечисления аванса, а продавец — в период отгрузки проданного по предоплате товара (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Запомните: код вида операции в строке 170 декларация по НДС не отражается. В этой ячейке фиксируется только сумма налога, которую рассчитал продавец с суммы авансирования.

Взаимосвязь полей 070 и 170

В п. 38.19 приложения № 2 к приказу № ММВ-7-3/558@ приведен порядок заполнения строк 170 и 070: в форме КНД 1151001 требуется их соответствие. Такое соответствие означает, что к вычету принимается налог, начисленный с авансирования. Этот НДС отражается в ячейке 070.

Если аванс и отгрузку провели в одном квартале, то сведения вносятся в строки 070 и 170 в обязательном порядке (письмо Минфина № 03-07-14/99 от 12.10.2011, письмо ФНС № ЕД-4-3/11684 от 20.07.2011). Размер вычета определяют следующим образом:

В рамках одного квартала допустима ситуация, когда сумма к вычету по строке 170 больше величины исчисленного авансового НДС из графы 070. Это происходит, когда организация в предыдущие периоды получала авансы, часть из которых учла в отчетном квартале. Но в разрезе длительного периода сведения по ячейке 170 не превышают значения в поле 070. Графа 070 больше либо равна 170, иначе в расчетах допущена ошибка. Вот как проверить строку 070 с учетом информации из ранних расчетов:

Образец заполнения

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

НДС: как заполнять декларацию в 2020 году

Значительных изменений, как в прошлом году, отчётность не претерпела. Нововведения касаются трёх групп налогоплательщиков: налоговых агентов, организаций, применяющих ставку НДС 0 %, и правопреемников, перешедших на УСН либо ЕНВД. Посмотрим, что им нужно учесть при заполнении декларации.

ФНС расширила перечень налоговых агентов

С 1 января 2020 года появилось три категории новых налоговых агентов. Разберёмся, кого это касается, как платить налог и что указать в декларации.

| Налоговый агент с 01.01.2020 | Как платить налог | Что указать в декларации |

|---|---|---|

| Владельцы водных и гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в государственных реестрах (п. 6 ст. 161 НК РФ) | Собственник должен уплатить 20 % НДС со стоимости судна | По каждому судну отдельно нужно заполнить раздел 2 декларации по НДС В строке 070 выбрать код операции 1011718 или 1011709 — в зависимости от вида судна |

| Арендаторы и лизингополучатели гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в госреестрах (п. 6.1 ст. 161 НК РФ) | Налоговый агент платит НДС со стоимости услуг по договору аренды (лизинга) | По каждому судну необходимо заполнить отдельный раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011716 |

| Собственники судов, исключенных из Государственного реестра гражданских воздушных судов Российской Федерации (п. 6.2 ст. 161 НК РФ) | НДС платится со стоимости судна | По каждому судну отдельно нужно заполнить раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011717 |

Чтобы внести данные в раздел 2, перейдите на строку с кодом операции. Сразу введите код или кликните на три точки, чтобы открыть справочник с кодами:

Найти нужный код в справочнике можно по номеру или ключевому слову из описания кода:

Увеличили количество операций, облагаемых НДС по ставке 0 %

Авиационные компании и авиастроители могут применять ставку НДС 0 % при реализации трёх групп товаров. Мы свели информацию по ним в таблицу.

| Товары, работы и услуги, при реализации которых применяется ставка НДС 0 % | Нормативная база | Что указывать в декларации |

|---|---|---|

| Гражданские воздушные суда, зарегистрированные в госреестре, а также работы и услуги по их строительству | Пп. 15 п. 1 ст. 164 НК РФ | В разделе 4 декларации по НДС в строке 010 нужно выбрать код операции 1011447 |

| Авиационные двигатели, запчасти и комплектующие для строительства, ремонта и модернизации гражданских воздушных судов | Пп. 16 п. 1 ст. 164 НК РФ | В разделе 4 декларации по НДС в строке 010 нужно выбрать код операции 1011448 |

| Услуги по передаче в аренду и лизинг гражданских воздушных судов, зарегистрированных в госреестре | Пп. 17 п. 1 ст. 164 НК РФ | В разделе 4 декларации по НДС в строке 010 нужно выбрать код операции 1011449 |

Появилось новое основание для сдачи декларации по НДС

Теперь после реорганизации правопреемники, перешедшие на ЕНВД и УСН, должны восстановить НДС, который реорганизованная компания приняла к вычету (п. 3.1. ст. 170 НК РФ). Отразить восстановленный НДС нужно в строке 80 раздела 3 декларации по НДС.

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Порядок заполнения раздела 11 декларации по НДС

Что приказ ФНС № MMB-7-3/558@ предписывает отражать в разделе 11

Сведения из журнала учета счетов-фактур (далее — журнал) попадают в разделы 10 и 11 декларации по НДС в случае выставления и (или) получения компанией или ИП счетов-фактур при выполнении посреднических обязанностей (п. 5.1 ст. 174 НК РФ). Подобные ситуации возникают при выполнении договоров комиссии, исполнении обязанностей застройщика и в некоторых других случаях.

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров. Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что касается раздела 11, то в п. 50 порядка заполнения декларации установлено несколько основных правил его заполнения:

В декларации за 3 квартал 2021 года и далее в разделе присутствуют новые строки 210-240. В них отражаются реквизиты прослеживаемости товаров:

Посмотреть пример заполнения разд. 11 декларации по НДС можно в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Важно! Разъяснения от КонсультантПлюс

При заполнении листов раздела 11 должно соблюдаться условие:

КЗЛ р.11 — количество заполненных листов раздела 11;

КЗЖ — количество записей в ч. II журнала учета счетов-фактур.

Как заполняется ч. 2 журнала счетов-фактур (построчные разъяснения и пример), смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для заполнения разд. 11 необходимы (помимо прочего) специальные коды. Знакомство с ними мы продолжим далее.

Наглядные подсказки по кодам

При заполнении раздела 11 из журнала регистрации счетов-фактур переносятся все необходимые коды:

Познакомимся подробнее с каждым из указанных кодов.

Код вида операции

Коды операций установлены в приказе ФНС России от 14.03.2016 № MMB-7-3/136@, а по отдельным операциям — в письмах ФНС России от 16.01.2018 № СД-4-3/480, № СД-4-3/532@.

Данные коды унифицированы — они используются при заполнении:

Краткую наглядную подсказку по кодам операций смотрите ниже:

При этом отдельные коды (например, 16, 17, 21, 22 и др.) в журнале не используются.

Налоговые органы при проверке декларации по этим кодам:

Ошибочное указание кодов в декларации по НДС может спровоцировать со стороны контролеров дополнительные запросы информации, так как:

Код вида сделки

В разделе 11 по строке 130 отражается код вида сделки. Для кода отведено одно поле, в котором указывается один из предусмотренных четырех кодов:

Код валюты по ОКВ

Коды видов валют проставляются в соответствии с ОК (МК (ИСО 4217) 003-97) 014-2000. «Общероссийский классификатор валют» (утв. постановлением Госстандарта России от 25.12.2000 № 405-ст).

Наглядную подсказку по кодам отдельных видов валют смотрите ниже на рисунке:

Напомним, что указываемые в счете-фактуре суммы могут быть выражены в инвалюте, если по условиям сделки обязательство выражено в иностранной валюте (п. 7 ст. 169 НК РФ).

Должны ли спецрежимники заполнять раздел 11

В общем случае компании и ИП не заполняют раздел 11, если:

Вместо декларации по НДС они представляют контролерам журнал учета счетов-фактур (полученных в рамках посреднической деятельности).

Таким образом, посредник-спецрежимник не должен заполнять раздел 11 и представлять его в составе декларации по НДС (п. 3.1 ст. 169, п. 5.2 ст. 174 НК РФ).

Заполнять и представлять журнал посредник обязан только в тех налоговых периодах (кварталах), когда он:

Необходимо также учесть следующее:

Итоги

Раздел 11 декларации по НДС оформляют компании и ИП, если действуют в интересах другого лица по договорам комиссии, агентским договорам, на основе договоров транспортной экспедиции, а также если выступают в роли застройщиков.

Посредник-спецрежимник вместо раздела 11 представляет контролерам журнал учета счетов-фактур, если в отчетном квартале осуществлял посреднические операции и получал счета-фактуры.