Код ндс в гтд при импорте

Использован релиз 3.0.76

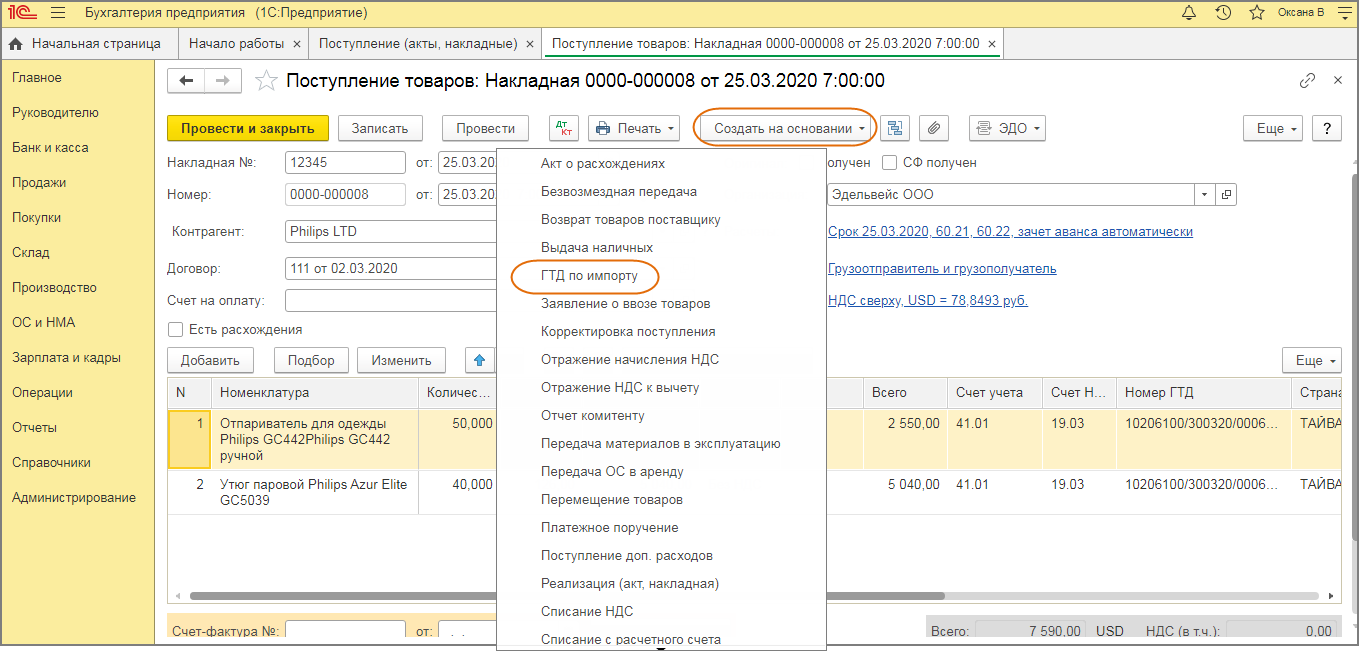

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

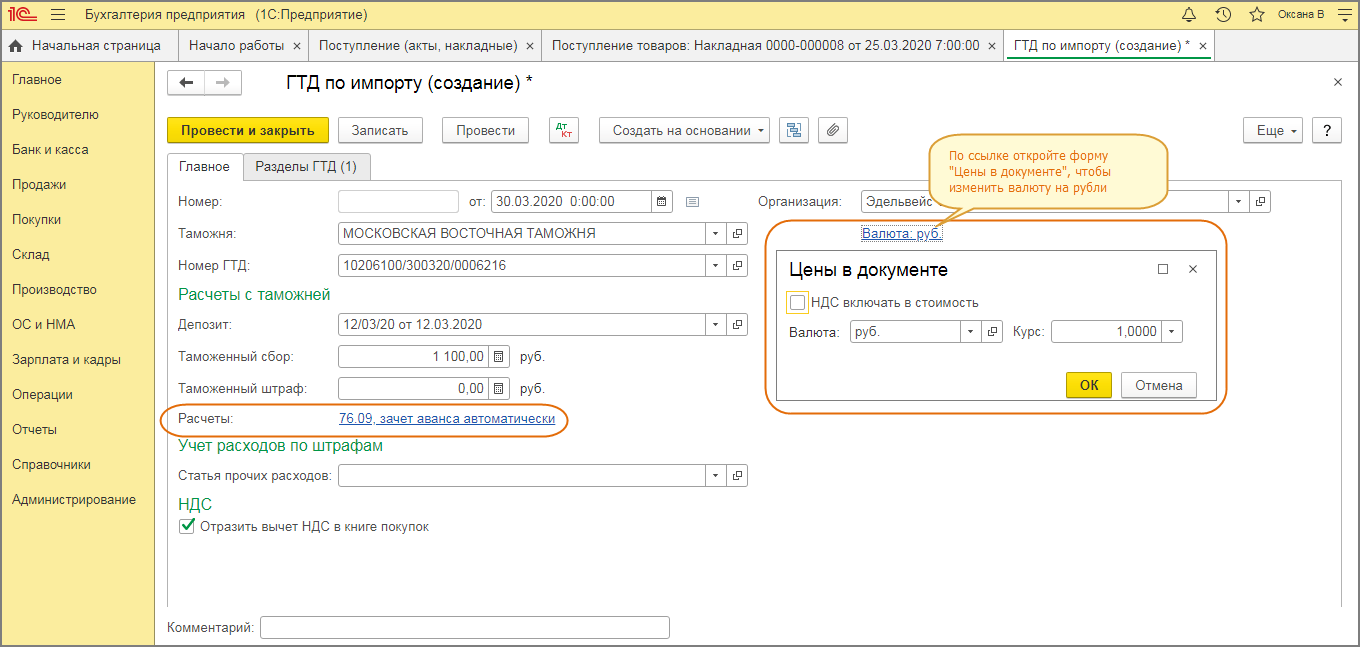

В документе ГТД по импорту на закладке «Главное» (рис. 2):

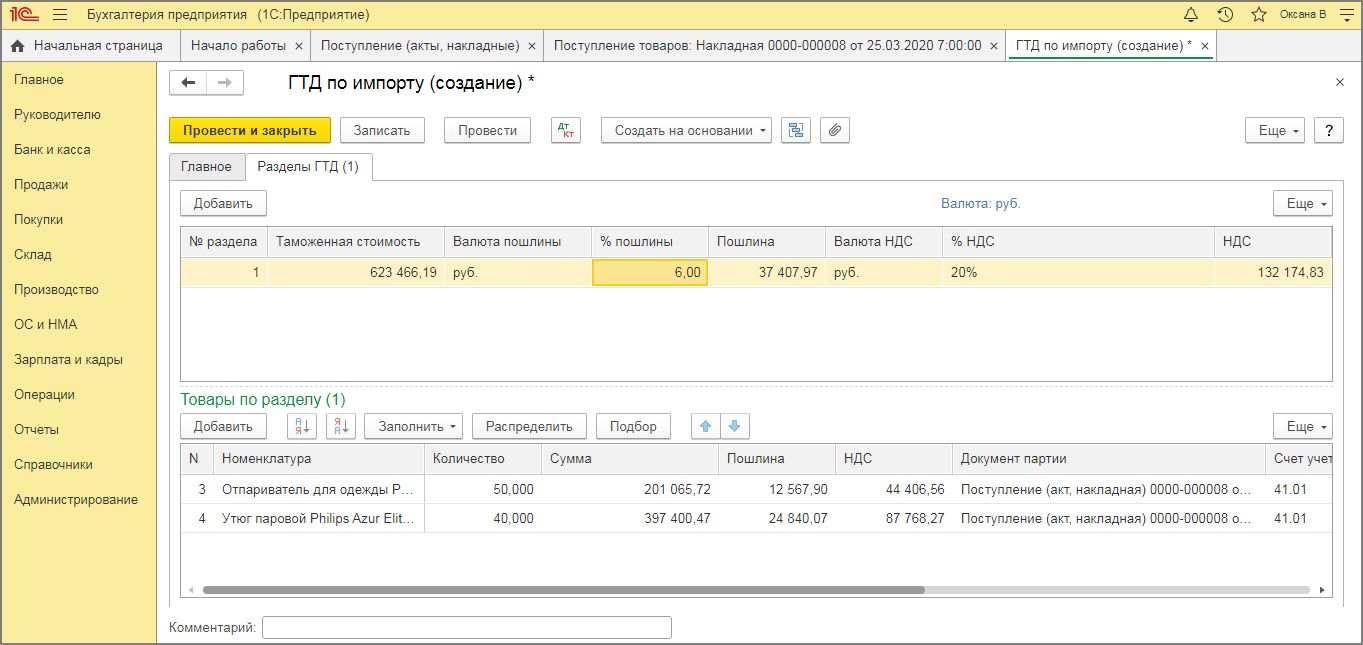

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

В нижней табличной части «Товары по разделу»:

Смотрите также

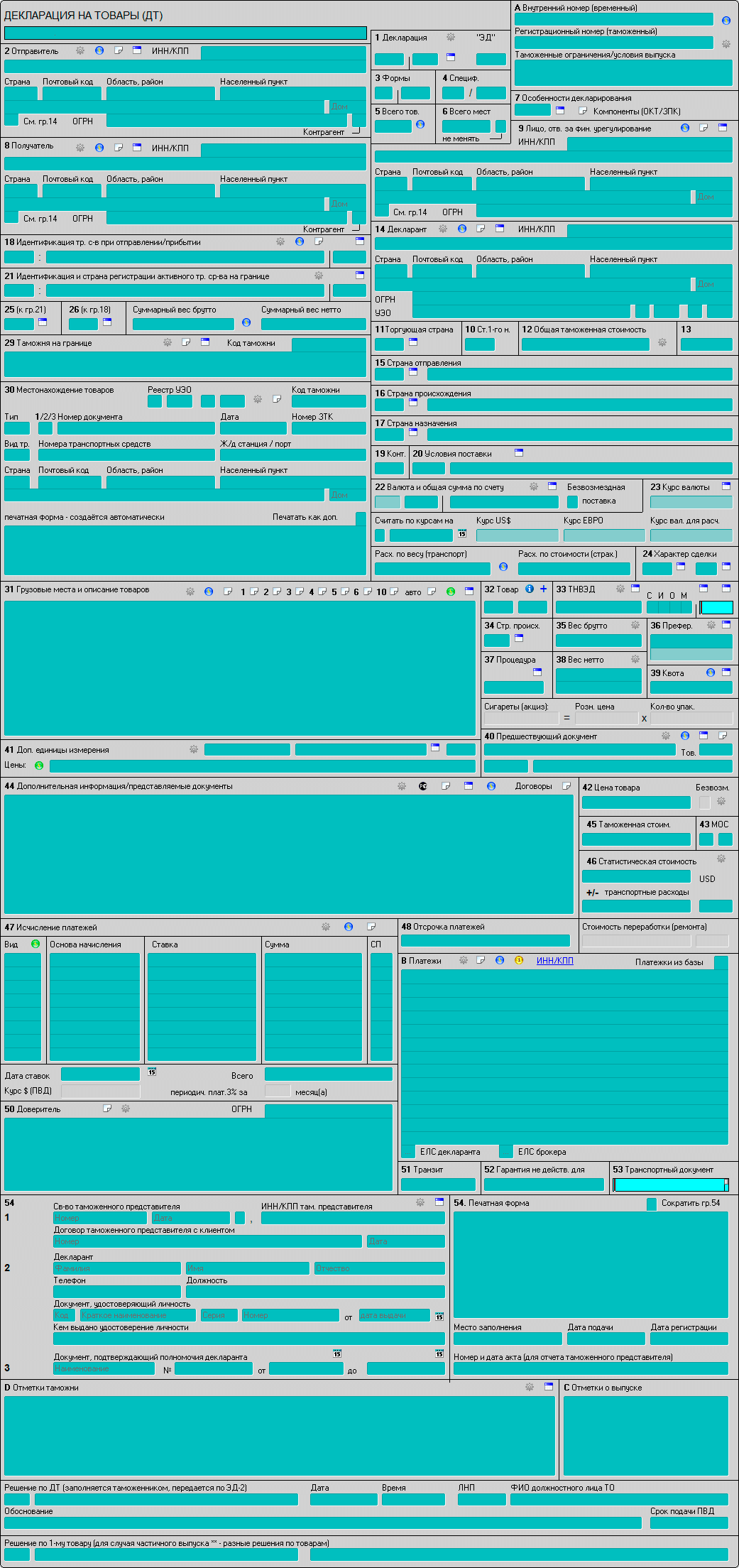

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

Как подтвердить «нулевую» ставку НДС: все коды операций

С 2015 года компании могут подтверждать ставку НДС 0 % в упрощённом порядке: вместо первичных документов направлять в ФНС реестры таможенных деклараций или перечни заявлений о ввозе товаров. Но упрощённый не значит простой. Если выбрать не тот документ или указать не тот код, в ФНС поступят неверные данные, и компания получит требование. Расскажем, как избежать ошибок.

Ошибка 1: вместо перечня заявлений о ввозе при экспорте в страны ЕАЭС компания направляет реестр таможенных деклараций

Какими документами подтверждать нулевую ставку, зависит от того, экспортируете вы товар за пределы ЕАЭС или внутри него. Реестры таможенных деклараций, транспортных и других товаросопроводительных документов вместе с копиями контрактов представляются в трёх случаях:

Перечень заявлений о ввозе (вместо копии самих заявлений) в электронном виде нужно сдавать, если вы экспортируете товары в страны — члены Таможенного союза (пп. 3 п. 4 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Таким образом, если у вас есть операции со странами — членами Таможенного союза, нужно заполнять перечень заявлений о ввозе, а не реестр таможенных деклараций. Исключение — только реализация товаров, которые помещены под таможенную процедуру свободной таможенной зоны.

Ошибка 2: компания подтверждает нулевую ставку не теми реестрами

Есть 14 реестров, которыми можно подтвердить нулевую ставку НДС в зависимости от вида сделки (приказ ФНС России от 30.09.2015 № ММВ-7-15/427).

С апреля 2020 года появится ещё два реестра для подтверждения следующих операций:

Приказ ФНС, который утверждает форму и формат этих документов, принят, но пока не опубликован.

В таком обилии трудно сориентироваться, и налогоплательщики часто выбирают реестр, которые не соответствует совершенной сделке.

Для сокращения подобных ошибок мы разработали таблицу, по которой можно сверить наименование реестра с соответствующими кодами операций. Напомним: значения кодов операций отражены в Приложении № 4 к Порядку заполнения декларации по НДС (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

| № п/п | Наименование реестра | КНД | Нормативный документ | Коды операций, которые используются в реестре |

|---|---|---|---|---|

| 1 | Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3 и 5 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ | 1155110 | Форма — приложение № 1 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 16 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010428 1010429 1010431 1010434 1010439 1010452 1010453 1010456 1010457 1010458 1010459 1010460 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 2 | Реестр документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ | 1155119 | Форма — приложение № 2 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 17 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010430 1010454 |

| 3 | Реестр документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию Российской Федерации) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ | 1155121 | Форма — приложение № 3 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 18 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010431 |

| 4 | Реестр полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ | 1155120 | Форма — приложение № 4 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 19 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010428 1010429 1010452 1010453 1010470 1010471 1010472 1010473 1010474 1010475 1010476 1010477 1010478 1010479 1010480 1010481 |

| 5 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 1 (за исключением случаев, предусмотренных абзацем пятым подпункта 3, абзацем восьмым подпункта 4 пункта 1), подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ | 1155111 | Форма — приложение № 5 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 20 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010410 1010434 1010439 1010456 1010457 1010458 1010459 1010460 1010485 1010486 1010487 1011410 1011412 1011422 1011424 1011425 1011426 |

| 6 | Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных абзацем пятым подпункта 3 и абзацем восьмым подпункта 4 пункта 1 статьи 165 НК РФ | 1155117 | Форма — приложение № 6 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 21 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010442 |

| 7 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ | 1155112 | Форма — приложение № 7 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 22 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010424 1010425 1010426 1010427 1010435 1010436 1010467 1010468 1010469 |

| 8 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155113 | Форма — приложение № 8 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 23 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 9 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ | 1155114 | Форма — приложение № 9 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 24 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010467 1010468 1010469 |

| 10 | Реестр транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ | 1155115 | Форма — приложение № 10 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 25 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010423 1010425 1010433 1010437 1010451 1010467 1010468 1010469 1010482 1010483 1010484 1011407 1011408 1011409 |

| 11 | Реестр перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ | 1155122 | Форма — приложение № 11 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 26 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010440 1010441 |

| 12 | Реестр перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ | 1155123 | Форма — приложение № 12 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 27 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1011471 |

| 13 | Реестр перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ | 1155116 | Форма — приложение № 13 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 28 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010439 1010443 1010444 1010445 |

| 14 | Реестр перевозочных документов, предусмотренных абзацем пятым пункта 5, пунктами 6 и 6.1 статьи 165 НК РФ | 1155118 | Форма — приложение № 14 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427, формат — приложение № 29 к Приказу ФНС России от 30.09.2015 № ММВ-7-15/427 | 1010408 1010455 |

Ошибка 3: компания направляет реестры вместо копий первичных документов

Реестров много, но всё же пока не все операции можно подтвердить реестром или перечнем заявлений. Например, пока не разработаны реестры для следующих операций:

Подтвердить нулевую ставку по таким сделкам можно только копиями первичных документов (ст. 165 НК РФ).

Татьяна Панфилова, эксперт по НДС, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Код ндс в гтд при импорте

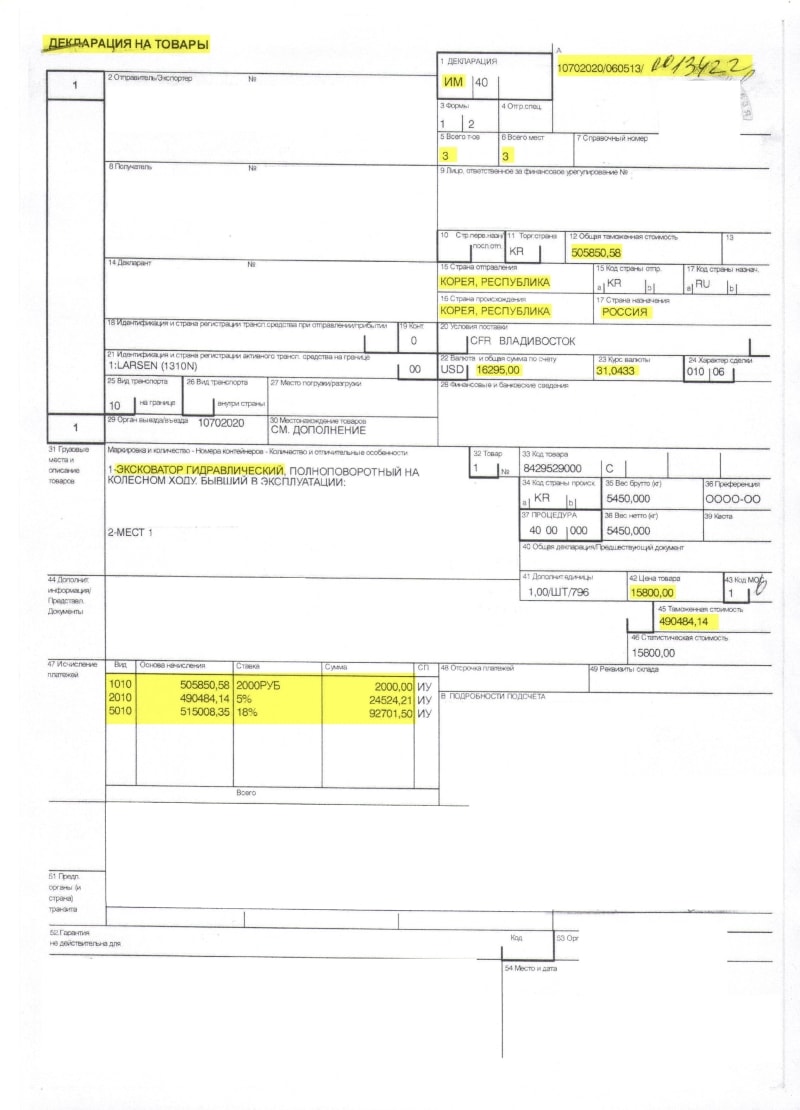

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

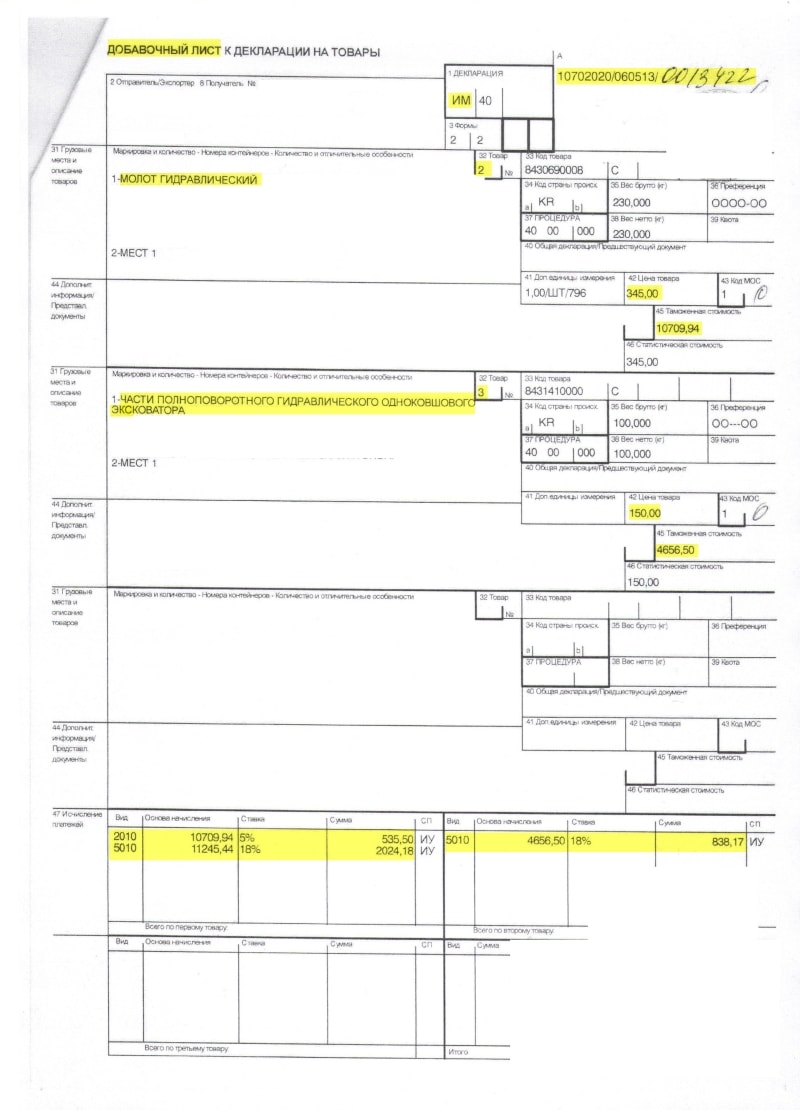

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел «Главное» пункт «Функциональность»:

Здесь на закладке «Запасы» должен быть отмечен пункт «Импортные товары»:

Заносим поступление товаров

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки «Изменить» над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании «ГТД по импорту»:

Закладку «Главное» заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке «Разделы ГТД»:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем «Формирование записей книги покупок»:

В открывшемся документе нажимаем кнопку «Заполнить документ», подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

КЛАССИФИКАТОР ВИДОВ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ, ВЗИМАНИЕ КОТОРЫХ ВОЗЛОЖЕНО НА ТАМОЖЕННЫЕ ОРГАНЫ

| Наименование вида платежа | Код вида платежа |

| 1. Виды платежей, применяемых на всей таможенной территории Таможенного союза | |

| Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление) 1 | 1010 |

| Таможенные сборы за таможенное сопровождение | 1020 |

| Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20.05.2010 | 2010 |

| Ввозная таможенная пошлина, обязанность по уплате которой возникла до вступления в силу Соглашения об установлении и применении в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20.05.2010 | 2020 |

| Специальная пошлина, установленная в соответствии с международными договорами государств – членов Таможенного союза | 2040 |

| Антидемпинговая пошлина, установленная в соответствии с международными договорами государств – членов Таможенного союза | 2050 |

| Компенсационная пошлина, установленная в соответствии с международными договорами государств – членов Таможенного союза | 2060 |

| Налог на добавленную стоимость 2 | 5010 |

| Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования | 6010 |

| Совокупный таможенный платеж в отношении товаров для личного пользования | 6020 |

| Пени 3 | ХХХ1 |

| 2. Виды платежей, уплата которых предусмотрена законодательством о таможенном деле в Российской Федерации | |

| 2.1. Таможенные сборы | |

| Таможенные сборы за хранение | 1030 |

| Прочие таможенные сборы | 17Х0 |

| 2.2. Ввозная таможенная пошлина | |

| Ввозная таможенная пошлина, взимаемая при реимпорте | 2030 |

| Специальная пошлина, установленная в соответствии с законодательством Российской Федерации | 2070 |

| Антидемпинговая пошлина, установленная в соответствии с законодательством Российской Федерации | 2080 |

| Компенсационная пошлина, установленная в соответствии с законодательством Российской Федерации | 2090 |

| Прочие ввозные таможенные пошлины в отношении иностранных товаров | 27Х0 |

| 2.3. Вывозная таможенная пошлина | |

| Вывозная таможенная пошлина на нефть сырую, вывозимую за пределы таможенной территории Таможенного союза | 3010 |

| Вывозная таможенная пошлина на нефть сырую, за исключением нефти, вывозимой за пределы таможенной территории Таможенного союза | 3020 |

| Вывозная таможенная пошлина на газ природный | 3030 |

| Вывозная таможенная пошлина на товары, выработанные из нефти | 3040 |

| Прочие вывозные таможенные пошлины | 37Х0 |

| 2.4. Акцизы | |

| Акциз на этиловый спирт из всех видов сырья | 4010 |

| Акциз на спиртосодержащую продукцию | 4020 |

| Акциз на табачные изделия | 4030 |

| Акциз на бензин автомобильный | 4040 |

| Акциз на прямогонный бензин | 4050 |

| Акциз на легковые автомобили и мотоциклы | 4060 |

| Акциз на дизельное топливо | 4070 |

| Акциз на масло для дизельных и (или) карбюраторных (инжекторных) | 4080 |

| Акциз на вина | 4090 |

| Акциз на пиво | 4100 |

| Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 4110 |

| Акциз на алкогольную продукцию с объемной долей этилового спирта свыше 9 до 25% включительно (за исключением вин) | 4120 |

| Акциз на алкогольную продукцию с объемной долей этилового спирта до 9% (за исключением вин) | 4130 |

| Прочие акцизы | 47Х0 |

| 2.5. Проценты | |

| Проценты за предоставление отсрочки таможенного платежа | 2012 2022 2032 2042 2052 2062 27Х2 28Х2 29Х2 3012 3022 3032 3042 3052 4012 4022 4032 4042 4052 4062 4072 4082 4092 4102 4112 4122 4132 47Х2 48Х2 49Х2 5012 |

| Проценты за предоставление рассрочки таможенного платежа | 2013 2023 2033 2043 2053 2063 27Х3 28Х3 29Х3 3013 3023 3033 3043 3053 4013 4023 4033 4043 4053 4063 4073 4083 4093 4103 4113 4123 4133 47Х3 48Х3 49Х3 5013 |

| 2.6. Средства и штрафы | |

| Средства от реализации конфискатов | 7010 |

| Штрафы | 7024 1014 1024 1034 17Х4 18Х4 19Х4 2014 2024 27Х4 28Х4 29Х4 3014 3024 3034 3044 3054 37Х4 38Х4 39Х4 4014 4024 4034 4044 4054 4064 4074 4084 4094 4104 4114 4124 4134 47Х4 48Х4 49Х4 5014 |

| 2.7. Иные виды платежей, взимание которых возложено на таможенные органы | |

| Субсидии и иные суммы, не уплаченные либо полученные прямо или косвенно в качестве выплат, льгот либо возмещений в связи с вывозом товаров с таможенной территории | 9010 |

| Иные виды платежей, взимание которых возложено на таможенные органы | 9020 |

| Прочие доходы от оказания платных услуг получателями средств и компенсации затрат | 9030 |

| Прочие неналоговые доходы | 9040 |

| Прочие поступления от внешнеэкономической деятельности | 9050 |

| Поступления от внешнеэкономической деятельности в рамках межправительственных соглашений между Правительством Российской Федерации и Правительством Республики Беларусь | 9060 |

| Авансовые платежи в счет будущих таможенных и иных платежей | 9070 |

| Обеспечение уплаты таможенных пошлин, налогов, за исключением обеспечения, вносимого денежными средствами (деньгами) либо в связи с осуществлением деятельности в сфере таможенного дела | 9080 |

| Денежные средства (деньги), внесенные в качестве обеспечения уплаты таможенных пошлин, налогов, за исключением денежных средств (денег), вносимых в связи с осуществлением деятельности в сфере таможенного дела | 9090 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве таможенного представителя | 9910 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве таможенного перевозчика | 9920 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве владельца склада временного хранения | 9930 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве владельца таможенного склада | 9940 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве владельца магазина беспошлинной торговли | 9950 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в качестве уполномоченного экономического оператора | 9960 |

| Денежные средства, внесенные в качестве обеспечения исполнения обязательств организации об использовании приобретенных акцизных марок, по которым обязательство организации не исполнено | 9100 |

| Средства, уплачиваемые импортерами таможенным органам за выдачу акцизных марок | 9110 |

| 3. Виды платежей, уплата которых предусмотрена таможенным законодательством Республики Беларусь | |

| 3.1. Таможенные сборы | |

| Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела (специалиста по таможенным операциям, специалиста по таможенному оформлению) | 1040 |

| Таможенные сборы за принятие таможенным органом предварительного решения | 1050 |

| Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов | 1060 |

| Таможенные сборы за таможенные операции (за таможенное оформление) взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами | 1070 |

| Прочие таможенные сборы | 18Х0 |

| 3.2. Ввозная таможенная пошлина | |

| Прочие ввозные таможенные пошлины в отношении иностранных товаров | 28Х0 |

| 3.3. Вывозная таможенная пошлина | |

| Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины | 3010 |

| Вывозная таможенная пошлина при экспорте нефтепродуктов | 3040 |

| Вывозная таможенная пошлина на калийные удобрения | 3050 |

| Вывозные таможенные пошлины по товарам, происходящим из третьих стран и ввозимым из Российской Федерации | 3060 |

| Прочие вывозные таможенные пошлины | 38Х0 |

| 3.4. Акцизы, взимаемые при ввозе товаров на таможенную территорию Таможенного союза | |

| Акцизы, на алкогольную продукцию и спиртосодержащие растворы | 4180 |

| Акцизы на пиво | 4190 |

| Акцизы на табачные изделия | 4200 |

| Акцизы на автомобили | 4210 |

| Акцизы на автомобильное и иное используемое в качестве автомобильного топливо | 4220 |

| Акцизы на масла моторные | 4230 |

| Прочие акцизы | 48Х0 |

| 3.5. Проценты | |

| Проценты за предоставление отсрочки таможенного платежа | ХХХ2 4 |

| Проценты за предоставление рассрочки таможенного платежа | ХХХ3 4 |

| 3.6. Иные виды платежей, взимание которых возложено на таможенные органы | |

| Обеспечение уплаты таможенных пошлин, налогов (за исключением обеспечения, вносимого в связи с осуществлением деятельности в сфере таможенного дела) | 9200 |

| Обеспечение уплаты таможенных пошлин, налогов, предоставленное в связи с осуществлением деятельности в сфере таможенного дела | 9910 |

| Прочие суммы обеспечения уплаты таможенных пошлин, налогов | 98Х0 |

| 4. Виды платежей, уплата которых предусмотрена законодательством Республики Казахстан | |

| 4.1. Таможенные сборы | |

| Плата за принятие таможенным органом предварительного решения | 1039 |

| Прочие таможенные сборы | 1049 |

| 4.2 Вывозная таможенная пошлина | |

| Вывозная таможенная пошлина | 3010 |

| 4.3 Акцизы | |

| Акциз на сигары, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4310 |

| Акциз на слабоградусные ликероводочные изделия с объемной долей этилового спирта от 1,5 до 12 процентов, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4320 |

| Акцизы на сигариллы, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4330 |

| Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный и прочий, упакованный в потребительскую тару и предназначенный для конечного потребления, за исключением фармацевтической продукции, содержащей никотин, импортируемый на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4340 |

| Акциз на все виды спирта и спиртосодержащую продукцию, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4350 |

| Акциз на водку, импортируемую на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4360 |

| Акциз на крепкие ликероводочные изделия с объемной долей этилового спирта от 30 до 60 процентов, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4370 |

| Акцизы на вина, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4380 |

| Акцизы на коньяк, бренди импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4390 |

| Акцизы на пиво, импортируемое на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4400 |

| Акцизы на слабоградусные ликероводочные изделия с объемной долей этилового спирта от 12 до 30 процентов, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4410 |

| Акцизы на сигареты с фильтром, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4420 |

| Акцизы на сигареты без фильтра, папиросы, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4430 |

| Акцизы на легковые автомобили (кроме автомобилей с ручным управлением или адаптером ручного управления, специально предназначенных для инвалидов), импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4440 |

| Акцизы на виноматериалы, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4450 |

| Акцизы на дизельное топливо, импортируемое на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4460 |

| Акцизы на бензин (за исключением авиационного), импортируемый на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4470 |

| Акцизы на сырую нефть, газовый конденсат, импортируемые на территорию Республики Казахстан, кроме товаров Таможенного союза, ввозимых с территории Российской Федерации и Республики Беларусь | 4480 |

| Акцизы, доначисленные в результате проведения независимой экспертизы таможенной стоимости товаров, импортируемых на территорию Республики Казахстан | 4490 |

| Прочие акцизы | 49Х0 |

| 4.4 Налог на добавленную стоимость | |

| Налог на добавленную стоимость на товары, происходящие и импортируемые с территории Российской Федерации до создания единой таможенной территории | 5020 |

| Налог на добавленную стоимость на товары, происходящие и импортируемые с территории Республики Беларусь до создания единой таможенной территории | 5030 |

| Налог на добавленную стоимость, доначисленный в результате проведения независимой экспертизы таможенной стоимости товаров, импортируемых на территорию Республики Казахстан, кроме налога на добавленную стоимость на товары, происходящих и импортируемых с территории Российской Федерации | 5040 |

| Налог на добавленную стоимость, доначисленный в результате проведения независимой экспертизы таможенной стоимости товаров, происходящих и импортируемых с территории Российской Федерации | 5050 |

| Прочие виды налога на добавленную стоимость | 5060 |

| 4.5 Иные виды платежей, взимание которых возложено на таможенные органы | |

| Административные штрафы, санкции, взыскания, налагаемые таможенными органами, за исключением поступлений от организаций нефтяного сектора | 7020 |

| Сбор за проезд автотранспортных средств по территории Республики Казахстан, кроме сбора за проезд автотранспортных средств по платным государственным автомобильным дорогам местного значения | 9300 |

| Иные виды платежей, взимание которых возложено на таможенные органы | 9400 |

1 Кроме таможенных сборов за таможенные операции (за таможенное оформление) взимаемых в Республике Беларусь при перемещении физическими лицами товаров для личного пользования

2 Кроме налога на добавленную стоимость, взимаемого в Республике Казахстан

3 Значения первых трех позиций кода пеней соответствуют числовым значениям первых трех позиций кода вида платежа, на который начисляются пени

4 Значения первых трех позиций кода процентов соответствуют числовым значениям первых трех позиций кода вида платежа, на который начисляются проценты

Резервные коды для вновь появляющихся, либо не поименованных отдельно видов платежей

В зависимости от вида таможенного платежа, на который начисляются проценты

В зависимости от вида таможенного платежа, на который начисляются штрафы

Применяется в том числе в отношении налогов, уплачиваемых при помещении товаров под таможенную процедуру реимпорта, если такая уплата предусмотрена законодательством государства-члена Таможенного союза

Все материалы данного раздела являются собственностью ООО «ТКС.РУ» и охраняются авторским правом

Частичная либо полная перепечатка в любом виде, в том числе размещение в сети Интернет, без согласования с ООО «ТКС» запрещена