Код ликвидации в 6 ндфл в 2020 году

Дата публикации 01.06.2021

При прекращении деятельности ИП в мае 2021 года в расчете 6-НДФЛ хотели указать на титульном листе код отчетного периода 52 «Полугодие при реорганизации (ликвидации) организации». Но в программе это поле недоступно. Как заполнить поле «Отчетный период (код)» на титульном листе расчета при прекращении деятельности ИП?

В поле «Отчетный период (код)» на титульном листе расчета 6-НДФЛ при прекращении деятельности ИП указывается значение «34 (год)».

В Приложении № 1 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@ приведены ликвидационные коды для организаций – 51; 52; 53; 90:

| 21 | 1-й квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1-й квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | девять месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Для ИП специальных кодов при прекращении деятельности не предусмотрено.

Организация – это юридическое лицо. Понятие и условия ликвидации юридических лиц приведены в ст. 61 ГК РФ. Организация в результате ликвидации перестает существовать. Применять термин «ликвидация» для ИП некорректно, поскольку индивидуальный предприниматель – это физическое лицо, его нельзя ликвидировать.

Для ИП есть специальный термин – прекращение деятельности. Нормы о прекращении физическим лицом деятельности в качестве ИП приведены в статье 22.3 Федерального закона от 08.08.2001 № 129-ФЗ.

Каких-либо отдельных разъяснений со стороны ФНС России по поводу указания на титульном листе расчета 6-НДФЛ кода отчетного периода при прекращении деятельности в качестве ИП не было.

Таким образом, применяется общая норма, в силу которой при заполнении показателя «Отчетный период (код)» в расчете 6-НДФЛ при прекращении деятельности ИП следует указывать значение «34 (год)».

Период представления: код в 6-НДФЛ (таблица) в 2019-2020 году

Также см:

Код периода

Каждый из отчетных периодов представления формы 6-НДФЛ имеет свой код, предусмотренный Приложением 1 к Порядку заполнения.

Коды периода в 6-НДФЛ следующие:

| Код | Наименование периода представления |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | 9 месяцев |

| 34 | год |

Налоговый и отчетный период по 6-НДФЛ

Расчет по форме 6-НДФЛ составляется ежеквартально нарастающим итогом. Таким образом, периодами представления формы 6-НДФЛ являются:

Специальные коды при реорганизации и ликвидации в 2020 году

Для ликвидированных или реорганизованных организаций предусмотрены отдельные коды периодов представления формы 6-НДФЛ. Это нужно чтобы сдавать форму 6-НДФЛ за период, не соответствующий календарным кварталам. Поэтому в 2020 году такие организации указывают период составления 6-НДФЛ как время от начала года до дня завершения ликвидации (реорганизации).

Код периода в 6-НДФЛ при реорганизации и ликвидации:

| Код | Наименование периода представления при реорганизации и ликвидации |

|---|---|

| 51 | 1 квартал |

| 52 | полугодие |

| 53 | 9 месяцев |

| 90 | год |

К примеру, если созданная в 2019 году организация ликвидирована или реорганизована в ноябре 2020 года, то последним периодом, за который ей надо составить Расчет, является период с января 2020 года по ноябрь 2020 года. Поскольку ноябрь приходится уже на 4-ый квартал, то и код представления в форме 6-НДФЛ такая организация указывает 90.

Коды периодов представления в 6-НДФЛ

Кодирование информации в 6-НДФЛ

С кодировкой информации мы встречаемся повсеместно (БИК, ОКВЭД, ОГРН, ОКТМО и др.), но наиболее часто сталкиваемся с ней при оформлении налоговой отчетности. Не избежал процесса кодирования и отчет 6-НДФЛ.

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Необходимо отметить, что содержание этого отчета, а именно суммы выплаченных физлицам доходов, НДФЛ, даты и сроки — все это отражается в естественном виде (без кодировки):

В 6-НДФЛ все закодированные данные располагаются на первом листе — они представляют в сжатом виде (посредством преобразования информации в цифры) сведения об отчитывающемся коммерсанте. Например:

Какие коды проставлять в поле «по месту нахождения (учета)», разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Применение кодировки в 6-НДФЛ позволяет:

Последующие разделы нашего материала раскроют детальное содержание понятия «период представления 6-НДФЛ».

Первый квартальный отчет 6-НДФЛ

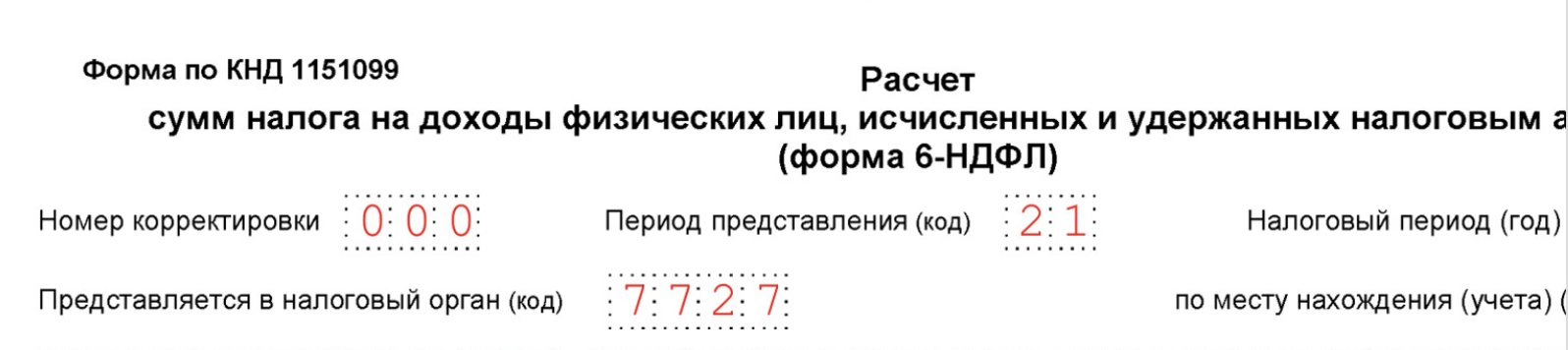

При заполнении 6-НДФЛ за 1-й квартал в соответствующих ячейках, предназначенных для отражения КППР, проставляются цифры 2 и 1 — такая шифровка КППР характерна для всех квартальных налоговых отчетов (по НДС, прибыли и др.).

Сориентироваться в квартальной отчетности помогут размещенные на нашем сайте материалы:

Сориентироваться в квартальной отчетности помогут размещенные на нашем сайте материалы:

6-НДФЛ за 1-й квартал действительно полностью соответствует всем показателям квартальной отчетности, поскольку данные и в первом, и во втором разделе приводятся за первые 3 месяца текущего года. Такое совпадение характерно только для 6-НДФЛ за 1-й квартал — все остальные отчеты (с КППР ≠ 21) таким свойством не обладают.

Внутригодовые отчеты 6-НДФЛ

Применяемая для 6-НДФЛ кодировка 31 и 33 характерна для составляемой нарастающим итогом отчетности, например, декларации по прибыли. Рассмотрим принцип нарастающего формирования данных в 6-НДФЛ с КППР 31 и 33 на примере.

В ООО «Вектор» трудятся 39 человек. Ежемесячно выплаты в их пользу составляют неизменную сумму — 865 800 руб. Кроме этих трудовых заработков иные выплаты не производятся.

Получается, что каждый квартал в 6-НДФЛ должны отражаться одинаковые суммы. Однако 6-НДФЛ — не квартальный отчет. Если на его первой странице указано КППР = 31 или КПП Р = 33, это означает:

Данный пример показал, что 6-НДФЛ совмещает в себе функции квартальной отчетности с отчетностью, формируемой накопительным итогом (полугодие, 9 месяцев, год). При этом КППР применяется аналогично кодам налоговых деклараций, данные которых формируются накопительным образом.

Итоговый 6-НДФЛ

Проставление на первом листе 6-НДФЛ КППР = 34 означает, что формируется годовой расчет. В первом разделе такого расчета концентрируются данные за период с января по декабрь, а второй раздел останется квартальной информационной добавкой к обобщенным показателям первого раздела — данные в нем будут показаны за 4-й квартал.

Годовой отчет 6-НДФЛ с КППР = 34 налоговики могут всесторонне проконтролировать, сверив его показатели с данными справок 2-НДФЛ и прибыльной декларации за аналогичный период.

Как налоговики сверяют данные годового 6-НДФЛ с иной налоговой отчетностью, расскажет статья «Контрольные соотношения для проверки формы 6-НДФЛ».

Итак, приведем в удобной таблице все коды периодов, которые могут указываться на титульном листе расчета 6-НДФЛ:

Отчетный / налоговый период

Код периода представления расчета 6-НДФЛ

Как сдавать отчетность 6-НДФЛ при реорганизации (нюансы)?

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/753@):

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/1355@.

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Итоги

Реорганизуемая компания обязана представить 6-НДФЛ за период с начала года до даты реорганизации, указав на титульном листе специальный код отчетного периода. Алгоритм оформления остальных строк отчета в этой ситуации аналогичен общеустановленному.

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.