Код субъекта кредитной истории

Понятие кода субъекта КИ

Термин введен Законом №218-ФЗ, регулирующим процедуру образования кредитных историй и общее функционирование системы. Как узнать свой код субъекта кредитной истории? Код придумывает сам заемщик как субъект КИ. В последующем пароль необходим при запросах в главное хранилище досье — Центральный каталог кредитных историй — о конкретных бюро, где сформирована история субъекта, и подтверждает правомерность запроса. Составляется код в виде цепочки цифр и букв.

Назначение кода

Итак, при подаче заявки на кредит сотрудник банка спросит кодовый номер субъекта, имеющего собственную историю кредитополучателя. Такой идентификатор необходим, чтобы оперативно найти конкретное БКИ, где размещены данные о финансовой дисциплине заемщика. Шифр одновременно персонифицирует субъект КИ и открывает доступ к информации.

Если человек раньше не брал кредиты, то такого идентификатора у него нет. Изначально код заемщик формирует, заключая договор займа в кредитном учреждении. У финансовой структуры нет полномочий присваивать код, это происходит с согласия субъекта. Заемщик вправе определить шифр не только в момент подписания договора, но и потом, даже после завершения договора.

Сведения могут находиться в нескольких БКИ, но код может быть только один, он не имеет срока и распространяется на все данные о субъекте, поступающие ЦККИ. Благодаря этому для пользователя складывается полная картина для него как для заемщика. Сам владелец кода с помощью идентификатора может:

Нередко желающие взять кредит интересуются, можно ли обойтись без идентификационного номера? Из-за отсутствия пароля банковская организация отказать в кредите не может и обязана самостоятельно запрашивать сведения в бюро. Без идентификационного номера сделать по всем работающим БКИ это проблемно, и отчет может не отражать всей картины.

Шифр необходим и самому заемщику, чтобы оперативно проверять состояние кредитного досье. При получении отчета из бюро код необязателен, при запросе указываются персонифицирующие сведения (ФИО, данные паспорта), но этот способ применяется крупными бюро, где может не оказаться досье. Если клиент не располагает информацией о точном месте хранения, о конкретном БКИ, придется выяснять место хранения истории, тогда и необходим код.

Резюме: код требуется и кредитору, и заемщику. Финансово-кредитные структуры применяют персональный идентификационный номер для сбора сведений о репутации субъекта. Кредитуемый — для отслеживания КИ, чтобы оценить себя «глазами» кредитора и при необходимости устранить допущенные неточности и ошибки в досье.

Контроль собственного досье субъект начинает с уточнения информации о месте нахождения. Центральный каталог КИ хранит сведения о бюро, где размещена кредитная история. Зная собственный код, владелец пароля получает из ЦККИ справку о месте нахождения досье. Когда сведения из Центрального каталога получены, заемщик запрашивает отчеты из конкретных бюро, формирующих КИ.

Изображение кода

Кодовая комбинация включает цифры и русские или латинские буквы (для дополнительного шифра предусмотрено применение букв только одного алфавита без учета регистра). Количество знаков: минимум — 4; максимум — 15.

Пример, как выглядит код субъекта кредитной истории:

Как найти код

Существуют следующие способы, где взять код субъекта кредитной истории:

Рекомендуется хранить код в надежном месте, чтобы избежать ненужных финансовых затрат и беспокойств в поисках вариантов формирования нового шифра.

Информация о коде субъекта КИ онлайн

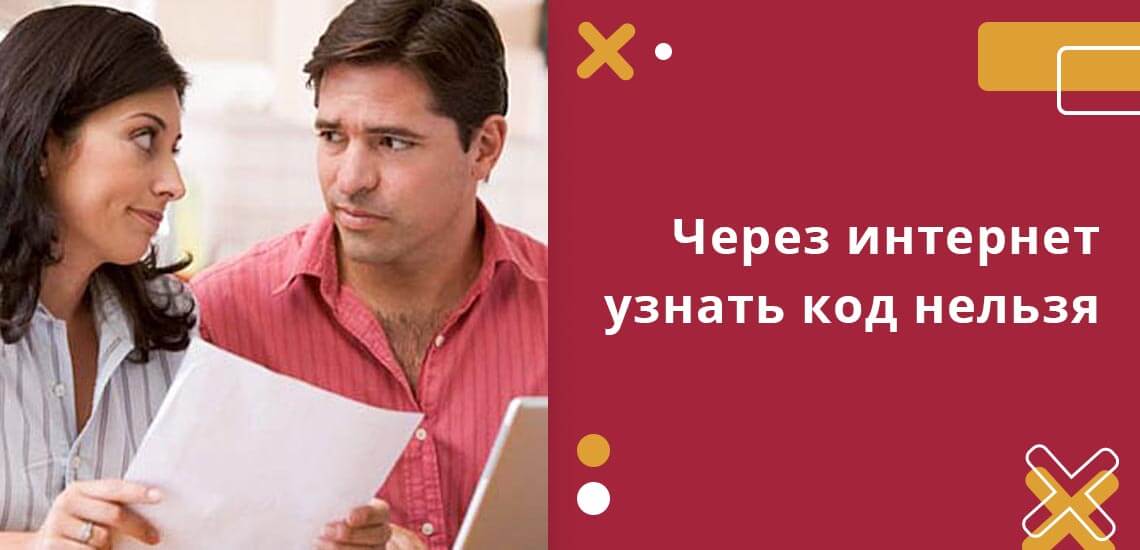

Типична ситуация, когда заемщики интересуются, как узнать код субъекта кредитной истории онлайн. Подобного сервиса, где доступен собственный кредитный пароль в интернете, нет, поскольку сведения персональны и охраняются от доступа по законодательству. Чтобы информацией не воспользовались махинаторы, предусмотрено личное обращение субъекта или отправка запроса почтой.

В режиме онлайн можно заполнить и направить запрос в конкретное БКИ:

Отсутствует код: где получить

Шифр может отсутствовать, если не сформирован или потерян, либо заем был получен до вступления в силу закона о КИ. Тогда субъект может получить новый идентификатор.

Организации, в которые следует обращаться за новым кодом, и алгоритм действий:

Замена кода: причины, необходимость

Законодательно субъект наделен правом сменить персональный номер. Цель замены — обеспечить безопасность собственной информации. Такая необходимость возникает еще при потере кода. Вместе с тем получение новых кодовых параметров не означает автоматическое обнуление негативного финансового прошлого.

Получая новый заем, клиент формирует новый идентификатор, автоматически заменяющий прежний. Если потом отыскивается ранее сформированный шифр, он считается недействительным. При забывчивости или потере пароль не восстанавливается, а формируется снова через банковскую структуру, ЦККИ или БКИ. Услуга по замене и аннулированию платная.

Одна из причин ответа Центрального каталога на запрос по досье, что информация не обнаружена и требуется уточнение реквизитов запроса, — неверное указание кода или указание уже аннулированного пароля. При допущенных опечатках запрос отправляется снова, что продлевает сроки отчета. Поэтому при заполнении бланка проверяйте внимательно кодовые параметры, в частности при замене.

Дополнительный код

Заемщику дано право предоставлять отдельным пользователям дополнительный код. Такой вид пароля действителен два месяца и аннулируется ЦККИ.

Как получить код субъекта кредитной истории (дополнительный):

Код субъекта кредитной истории

Код субъекта кредитной истории (КСКИ) присваивается каждому физическому лицу при открытии кредитного договора или займа. При заключении соглашения клиент автоматически приобретает код, например такой 784ВАПHT87, он может содержать буквы кириллического, латинского алфавита и цифры.

Как выглядит код субъекта КИ регламентировано указанием ЦБР №1610 от 31 августа 2005 года. Бробанк рекомендует самостоятельно придумывать запоминающуюся последовательность из букв и цифр, и обратить внимание на то, что с латинскими реже возникают сложности в онлайн режиме.

Зачем присваивают КСКИ

В некоторых ситуациях банки самостоятельно присваивают код, а клиенты, не задумываясь, подписывают документы на заем и даже не подозревают о присвоении им КСКИ. Данные о коде клиент может увидеть в кредитном договоре. Банки дают его повторно в случае утери только при письменном заявлении заемщика. Кодирование информации о кредитуемом лице призвано сохранить личные финансовые сведения. Доступ к ним для посторонних лиц закрыт, даже если они стали владельцами данных гражданина из общегражданского паспорта, по которому оформлялся договор займа.

КСКИ используется банками для ускорения анализа предшествующей финансовой ответственности клиента и то, насколько качественно и своевременно он исполнял свои обязательства. При обращении в кредитное учреждение за займом сотрудник банка может напрямую спросить у гражданина код КИ. Некоторые клиенты не заостряют внимание на этом вопросе и не интересуются такими сведениями, тогда банк узнает интересующую его информацию самостоятельно через запросы в ЦККИ. Если же клиент, физическое или юридическое лицо, владеет этой информацией, то он может:

Когда у заемщика есть доступ к своим данным, то ему проще оценить ситуацию и предугадать реакцию менеджера банка при принятии решения, дадут ему кредит или отклонят заявку. Даже если информация хранится в нескольких бюро, она будет привязана к одному идентификатору. Служба безопасности того учреждения, куда обращается гражданин за кредитом соберет все данные, какие будут доступны.

Где взять и изменить присвоенный код

Знание кода субъекта КИ поможет разобраться с тем, в каком из бюро кредитных историй (БКИ) находятся данные о займах клиента. На февраль 2019 года в России зарегистрировано 13 таких БКИ, а сведения о заемщике могут одновременно размещаться в двух или даже четырех из них. Чтобы не усложнять процесс с поиском места, где содержатся данные, подают запрос на Центральный каталог кредитных историй (ЦККИ), где и проинформируют о том, в какие из бюро следует обратиться.

3 легальных способа узнать КСКИ

Найти КСКИ можно такими путями:

Как откорректировать или сделать новый

В ситуации, когда кредит открывался давно и был погашен до 2006 года, гражданину могли не присвоить код субъекта. Либо в случае, когда клиент вовсе не брал никогда займы, ему можно обратиться в любой банк или любое из 13 БКИ. Процесс присвоения КСКИ состоит из таких этапов:

Если процедура кажется продолжительной и трудоемкой можно поступить проще. При открытии нового кредитного договора попросить менеджера банка, присвоить выбранный самостоятельно код. Такие индивидуально подобранные комбинации запоминаются проще, даже если бумаги будут утеряны. В ситуации, когда код уже был присвоен, но гражданин настаивает на внесении новой комбинации, она автоматически заменит предыдущую зарегистрированную версию, хранящуюся в БКИ. Рассчитывать при этом на то, что информация о предыдущих кредитах исчезнет бессмысленно, просто поменяется присвоенный идентификатор.

Когда код известен клиенту, он может через сайт Банка России изменить его или сформировать дополнительный без оплаты. А на новых банковских договорах указывать свой новый код КИ, не опасаясь, что его перепутают с полным однофамильцем.

Где найти в интернете

Некоторые граждане хотели бы узнать информацию о своем коде КИ в интернете. Они надеются найти сайты, где можно было бы ввести паспортные данные, ФИО и получить сведения, но это конфиденциальная информация. Она строго охраняется законом, поэтому подобного сервиса нет. Но с другой стороны закрытость данных, в случае утери или кражи паспорта становится страховкой гражданина от несанкционированного доступа к его финансовым данным.

Граждане могут сталкиваться с мошенническими предложениями в сети онлайн подобного содержания:

| № п/п | Предложение | Обоснованность |

| 1 | «Исправить» кредитную историю | На самом деле это невозможно, на динамику кредитной истории можете повлиять только сам клиент своевременным погашением кредита |

| 2 | Получить код КИ онлайн на сайте | Такого сервиса не существует. Скорее всего, после оплаты вообще ничего не придет или же клиент получит бессмысленную комбинацию букв и цифр, которая не имеет никого отношения к КИ |

| 3 | Получить всю свою историю по кредитам в режиме онлайн без кода субъекта КИ | Сторонние организации доступ к такой информации не имеют, а чтобы получить достоверные данные следует обратить только с официальным запросом в БКИ |

Когда гражданину известен свой КСКИ, он может запрашивать сведения о своей кредитной истории через обслуживающий банк, если тот предоставляет такую услугу в личном кабинете, мобильном приложении или при обращении в офис. А на сайтах БКИ можно узнавать данные при оплате установленного тарифа, на данный момент он составляет 300 рублей.

Как быть, если кода нет

При оформлении договора на кредит отсутствие кода субъекта КИ не повод отказывать в займе. Поэтому, при таком повороте событий, клиент вправе отстаивать свои права в судебном порядке. На самом деле КСКИ – это удобное средство идентификации, особенно полезное для добросовестных заемщиков. Когда кредитная история безупречная гражданин вправе претендовать на дополнительные льготы или другие бонусы при оформлении договора. Но если клиент не помнит или не знает своего кода, то банк все равно проведет самостоятельное расследование до принятия решение о выдаче суммы в долг.

Служба безопасности подаст запрос во все официально зарегистрированные в России БКИ. Поэтому, если ФИО и паспортные данные фигурировали в каких-либо кредитных историях, то менеджер получит всю имеющуюся информацию.

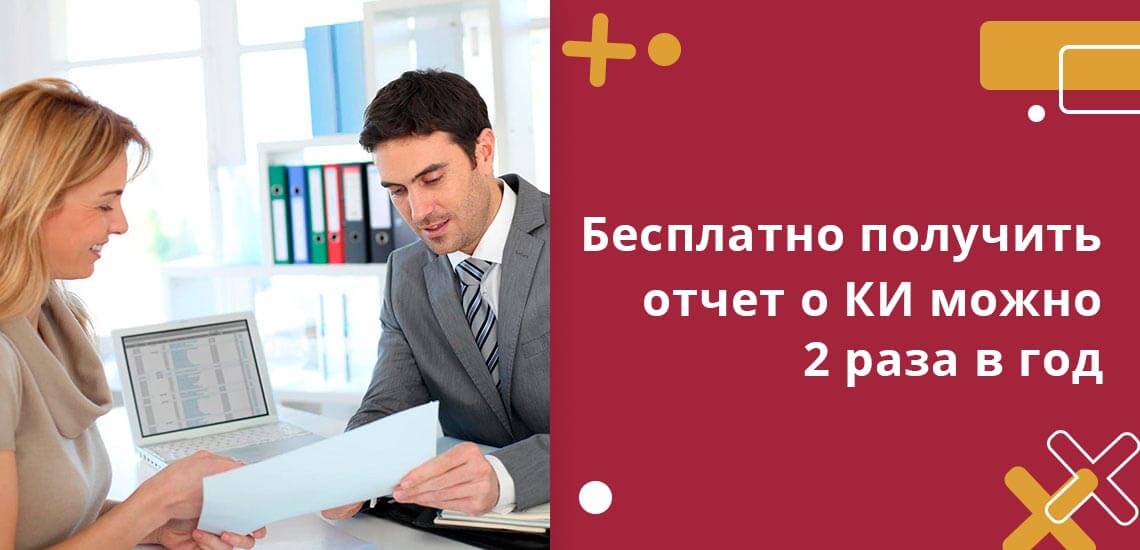

Для самостоятельного доступа к личной КИ и при наличии КСИК, клиент вправе обратиться в то БКИ, в котором она находится, и получить отчет 2 раза в год бесплатно. Повторные запросы платные, но при оплате их количество не ограничено.

При использовании КСКИ через формы онлайн Банк России предупреждает, что эти данные приравниваются к ПИН-коду, поэтому вводить в поля на каких-либо других сайтах не рекомендуется. Код предназначен для получения информации о состоянии кредитной истории онлайн только на сайте ЦБР. Срок его действия не ограничен, и он привязывается ко всем данным, которые будут поступать о кредитных договорах клиента в будущем.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Код субъекта кредитной истории: условия получения, преимущества использования

Информацию о полученных кредитных активах, сроках их погашения, наличии задолженностей отражает документ – кредитная история. Изучить ее позволяет код субъекта кредитной истории.

Код субъекта кредитной истории – онлайн доступ к информации

Данные о совершаемых сделках с кредитными активами хранятся в документах. Доступ к ним организуют посредством Центрального каталога кредитных историй, вписывая в поле формы код субъекта кредитной истории онлайн. Лицо получает перечень, отражающий наименования компаний, хранящих подобные сведения – бюро кредитных историй.

Комбинацию цифр/букв формирует сам клиент при первом оформлении займа в банковском учреждении.

Идентификатор гарантирует безопасность персональных данных, исключает возможность доступа к информации посторонних. Восстановить утраченный код невозможно. Его создают заново.

Как узнать код субъекта кредитной истории бесплатно: способы

Сформированный идентификатор необходимо запомнить, что убережет от последующей траты времени на восстановление. Как узнать код субъекта кредитной истории бесплатно? Изучите договор, подписанный с банковским учреждением – обычно номер указывают в шапке титульной страницы.

Вид уникального указателя зависит от способа его формирования. Автоматически присвоенный идентификатор содержит цифровые, буквенные данные. Код, выбранный заемщиком, может быть любым с ограничением количества символов 3-15.

Если договор оформлен до 2006 г., код отсутствует, поскольку законодательно идентификаторы приняты к использованию после указанного периода.

Где узнать код субъекта кредитной истории оперативно?

Бесплатные способы получения кодового номера требуют траты времени. Где узнать код субъекта кредитной истории? Обращайтесь в организации, оказывающие подобные услуги:

Услуги БКИ стоят дороже, однако сроки смены кода минимальны.

Дополнительный код субъекта кредитной истории – безопасный временный доступ

Дополнительный код субъекта кредитной истории – цифровой/буквенный временный аналог идентификатора, имеющий ограниченный период действия (30 дней). Подобный номер используют третьи лица для доступа к персональным кредитным данным лица. После 30 дней выданный дополнительный КСКИ аннулируют.

Код обеспечивает безопасность доступа к кредитным данным заемщика. Использование КСКИ позволяет провести оценку финансовой устойчивости клиента третьим лицам без предоставления постоянного доступа к информации.

Как узнать кредитную историю

Все способы найти свою КИ

Этот материал обновлен 24.08.2021

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

Как сделать запрос в Центральный каталог

Через портал госуслуг. Это самый простой способ отправить запрос в ЦККИ. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации

Через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно. Но мы его опишем, чтобы вы просто знали, что есть и другие варианты выяснить, в каких бюро хранится ваша кредитная история.

Чтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

Ответ из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Через бюро кредитных историй. Для этого необходимо обратиться в любое бюро и попросить его направить запрос в ЦККИ. Что от вас потребуется, будет зависеть от конкретного бюро: попросят подъехать в офис или авторизоваться на сайте через учетную запись на госуслугах.

Через банк или микрофинансовую организацию. Обратитесь в кредитную организацию вместе со своим паспортом и попросите направить запрос в ЦККИ.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как победить выгорание

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Шаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Для начала проверьте, какие паспортные данные были в вашем запросе в ЦККИ. Возможно, там подтянулась некорректная информация. В таком случае достаточно будет отправить новый запрос с корректной информацией.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро. Чтобы сообщить об ошибках в «Эквифакс», заявление предлагают отправить на электронную почту бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.