Код тарифа плательщика страховых взносов в 2021 году

С 2021 года количество применяемых кодов тарифа увеличилось по сравнению с прошлым годом (приложение № 5 к Приказу ФНС России от 18.09.2019 № ММВ-7-11/470@). В связи с появлением льгот для субъектов МСП, пострадавших от коронавируса отраслей и IT-компаний перечень кодов тарифов расширили. Начиная с I квартала 2021 года ими применяются коды: 20, 21 и 22 соответственно. Строго говоря, субъекты МСП и пострадавшие отрасли использовали коды 20 и 21 еще в 2020 году, но сейчас их официально закрепили в порядке заполнения расчета.

Вышеназванным плательщикам страховых взносов начиная с отчетного периода IV квартал 2020 года ФНС рекомендует представлять расчеты по страховым взносам с указанием в приложении 1 соответствующего кода тарифа плательщика и кода категории застрахованного лица в подразделе 3.2.1 раздела 3. Плательщики взносов, осуществляющие деятельность по проектированию и разработке изделий электронной (радиоэлектронной) продукции применяют новые коды с отчета за I квартал 2021 года.

О чем расскажет код

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Где нужно указать код

Как уже было сказано выше, коды нужно отметить в расчете по страховым взносам.

Для этого в РСВ есть два места:

Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2021 года

| Цифровой код | Вид плательщика страховых взносов (СВ) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Страхователи с основным тарифом СВ | ||||||||||||

| 06 | IT-компании | ||||||||||||

| 07 | Страхователи, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | ||||||||||||

| 10 | Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН: социальные (например, центры поддержки семьи), научные, образовательные (например, центры творчества и развития детей), медицинские, организации культуры и искусства, спортивные учреждения (например, спортивные клубы и секции) | ||||||||||||

| 11 | Благотворительные организации на УСН | ||||||||||||

| 13 | Страхователи со статусом участников проекта «Сколково» | ||||||||||||

| 14 | Страхователи — участники СЭЗ (Крым и Севастополь) | ||||||||||||

| 15 | Страхователи — резиденты территории опережающего социально-экономического развития | ||||||||||||

| 16 | Страхователи — резиденты свободного порта Владивосток | ||||||||||||

| 17 | Страхователи — резиденты особой экономической зоны в Калининградской области | ||||||||||||

| 18 | Страхователи, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции или оказывающие услуги (выполняющие работы) по ее созданию | ||||||||||||

| 19 | |||||||||||||

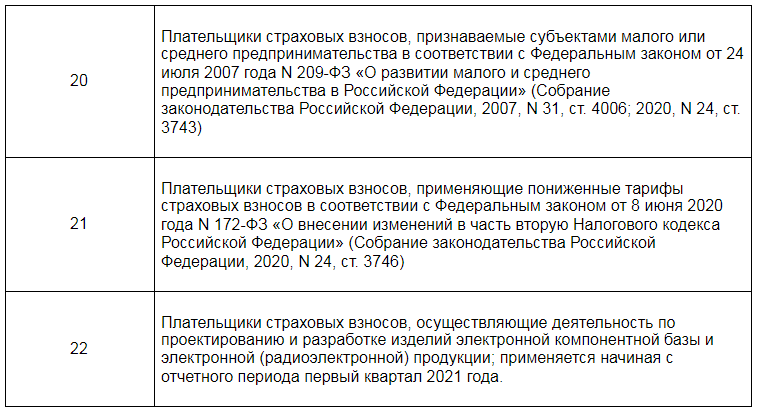

| 21 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» | ||||||||||||

| 22 |

| Взносы | Ставка | |||||||

| На обязательное пенсионное страхование | И до предельной величины базы (1 465 000 рублей), и свыше — 10 % | |||||||

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Читайте также

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ в 2021 году: новая форма и правила заполнения

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

В поле 001 приложения 5.1 указывается код плательщика:

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

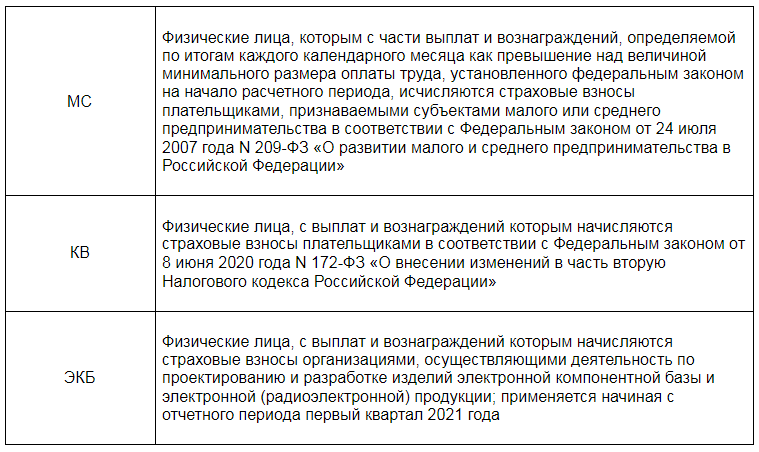

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ в 2021 году: изменения в заполнении

Расчёт по страховым взносам теперь заполняется по новым стандартам: изменения коснулись титульного листа и кодов, было добавлено новое приложение. Нововведения в первую очередь актуальны для IT-компаний, в особенности — добавленное приложение 5.1.

В этой статье мы рассмотрим основные изменения, которые внёс октябрьский Приказ ФНС.

Новый РСВ с I квартала 2021 года

С чем связаны нововведения

В документ внесли изменения в связи со вступлением в силу ряда Федеральных законов: № 265-ФЗ от 31 июля 2020 г., № 102-ФЗ от 1 апреля 2020 г, № 5-ФЗ от 28 января 2020 г. Эти законы вносят поправки, в частности, в Налоговый кодекс РФ: введение среднесписочной численности в отчёт РСВ, снижение налоговой ставки IT-компаний и т.д. На основе этих законов и был издан соответствующий Приказ ФНС.

Что изменилось в декларации

Все нововведения в документ можно разделить на три группы:

Титульный лист декларации был дополнен новой строкой — «Среднесписочная численность (чел.)». Это связано с тем, что отдельный отчёт о количестве работников был отменён (п. 3 ст. 80 НК РФ).

Среднесписочная численность, которая теперь будет выставляться на титульном листе расчёта по страховым взносам, определяется по нормам, описанным в Приказе Росстата от 27.11.2019 № 711. Это означает, что сам порядок определения количества работников не изменился.

Отменённый отдельный отчёт подавался не позднее 20 января, в составе РСВ сведения нужно подавать не позднее 1 февраля. Это правило действует с начала 2021 года, а значит подавать расчёт нужно уже в составе декларации.

Новые коды были добавлены в XXI раздел Приказа ФНС № ММВ-7-11/470@, где указан порядок заполнения персонифицированных сведений о застрахованных лицах. Они были добавлены в приложения № 5 и 7.

Коды 20 и 21 уже использовались в заполнении приложений № 1 и 2 к разделу 1 за полугодие 2020 года (Письма ФНС № БС-4-11/9528@ от 09.06.2020 и БС-4-11/5850@ от 07.04.2020). Однако, изменения в форму были привнесены только со вступлением в силу нового приказа.

В Приложение № 5 «Коды тарифа плательщика страховых взносов» было добавлено следующее:

В Приложении № 7 «Коды категории застрахованного лица» было добавлено следующее:

Для иностранных граждан также были добавлены соответствующие коды, но под другими названиями:

В Приложении 6 код для обозначения свидетельства о предоставлении временного убежища на территории Российской Федерации был изменён с 18 на 19.

Приложение 5.1 было добавлено в 1 раздел расчёта. Приложение добавлено для плательщиков, указанных в пп. 3 и пп. 18 п. 1 ст. 427 НК РФ. К ним относятся IT-компании, которые разрабатывают и реализуют программы или базы данных, а также компании, которые проектируют и разрабатывают электронную продукцию или компонентную базу.

Представителям данных видов деятельности заполнять приложение 5.1 нужно для того, чтобы подтвердить своё право на использование пониженного тарифа. Чтобы получить льготы, организациям также нужно соответствовать трём условиям:

Важно : заполнять новое приложение в расчёте за 2020 год не нужно.

В приложении 5.1 в поле 001 указывается код плательщика 1 для IT-компаний, код 2 — для компаний, которые проектируют или разрабатывают электронную продукцию или компонентные базы.

Строка 060 в этом приложении заполняется только плательщиками из пп. 3 п.1 ст. 427 НК РФ. Все остальные строки нужно заполнять и тем, кто указывает код плательщика 1 и тем кто указывает код плательщика 2.

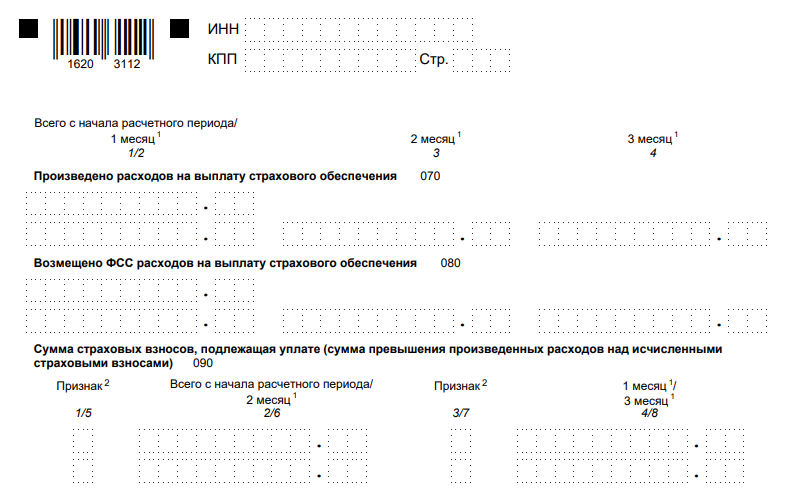

Как заполнить строку 090 в расчёте по страховым взносам

В разных частях расчёта номера строк могут повторятся. Строка 090 встречается во всех разделах — 1, 2 и 3, — и приложениях к ним.

В приложении 2 к разделу 1 в строке 090 указывается сумма страховых взносов, подлежащих к уплате. Показателем, которые нужно указывать в строке, является разница между исчисленными страховыми взносами и производственными расходами, увеличенная на сумму возмещённых расходов.

Упрощённая формула выглядит следующим образом:

Стр. 190 прил. 2 разд. 1 = (стр. 060 прил. 2 разд. 1 — стр. 070 прил. 2 разд. 1) стр. 080 прил. 2 разд. 1

Признак строки 090 может принимать значение:

Как заполнить приложение 9 к разделу 1 расчёта по страховым взносам

Приложение 9 к разделу 1 заполняется в соответствии с разъяснениями ФНС, изложенными в Письме от 13 февраля 2020 г. № БС-4-11/243. В приложении заполняются сведения, необходимые для применения пп. 1 п. 3 ст. 422 НК РФ, то есть выплат, которые не включаются в базу для исчисления страховых взносов.

Выплаты, которые получают ученики профессиональных и высших образовательных организаций за деятельность в студенческом отряде, не облагаются страховыми взносами. Студенческий отряд должен быть включён в реестр молодёжных и детских объединений, а выплаты должны осуществляться по трудовым договорам или по договорам ГПХ.

Приложение 9 разделено на четыре части:

Изменилась декларация, но не изменился срок подачи документа: расчёт по страховым взносам в 2021 году должен быть отправлен в контролирующий орган не позднее 1 февраля.

Новую декларацию можно посмотреть и скачать здесь → « Форма расчёта по страховым взносам ». Заполнить и отправить её можно в сервисе « Астрал.Отчёт 5.0 » для сдачи отчётности по актуальным формам во все контролирующие органы.