Какой ставить код категории налогоплательщика в декларации 3-НДФЛ

Что такое категория налогоплательщика в 3-НДФЛ

Декларация 3-НДФЛ направляется налоговикам по разным причинам. По этой форме отчитываются:

Также с помощью 3-НДФЛ отчитываются физические лица без статуса ИП, которым нужно задекларировать полученные за отчетный период доходы или которые заявляют право на вычет (например, имущественный — при приобретении квартиры, социальный — при оплате лечения или обучения).

Как ИП заполнить и сдать декларацию по форме 3-НДФЛ за 2020 г. и последующие периоды, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Каждая из приведенных категорий имеет код, проставляемый на титульном листе. Это нужно, чтобы в инспекции понимали, по какому основанию представляется отчет. Без указания кода категории налогоплательщика декларацию 3-НДФЛ не примут в контролирующих органах.

Где найти значения кодов

Где найти значения кодов

Где найти значения кодов

Где найти значения кодовНачиная с отчетности за 2020 год действует новый бланк декларации 3-НДФЛ, закрепленный приказом ФНС России от 28.08.2020 № ЕД-7-11/615@. Этим же приказом утвержден и Порядок заполнения формы. К Порядку предусмотрено восемь приложений, где приводятся обозначения кодов с расшифровкой.

Какой код подобрать для каждого конкретного налогоплательщика? Представим коды вместе с расшифровкой в виде таблицы:

Код категории налогоплательщика для 3-НДФЛ

Физические лица в статусе ИП

Нотариусы и другие лица, занимающиеся частной практикой

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

Титульный лист декларации 3-НДФЛ

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Коды категории налогоплательщика в декларации 3-НДФЛ

В большинстве своем нам редко приходится сталкиваться с заполнением и подачей налоговых деклараций, ведь эта обязанность возложена на работодателя – именно он удерживает подоходный налог с заработных плат сотрудников. Однако отдельным категориям граждан все же приходится заполнять декларацию 3-НДФЛ и подавать ее в налоговый орган, например – код категории налогоплательщика 760. Сложности могут возникнуть уже на этапе заполнения титульного листа, где в пустующие формы требуется внести кодировки: код ИФСН, код страны налогоплательщика и код его категории. Со значением последнего мы попробуем разобраться в данной статье.

Что включает в себя бланк 3-НДФЛ?

Российское законодательство предусматривает, что рассчитывать и удерживать налоги с налогоплательщиков обязаны т.н. налоговые агенты, в число которых входят:

![]()

Больше всего налоговых агентов приходится на организации, которые удерживают подоходный налог с заработных плат своих сотрудников. Остальные категории граждан, которые обязаны подать в налоговый орган декларации по форме 3-НДФЛ, – это ИП и физлица, занятые частной практикой, а также те, кто получил в истекшем году доходы сверх зарплаты. О каких финансовых поступлениях, помимо официального заработка, может идти речь?

Кроме того, подавать налоговую декларацию должны люди, рассчитывающие на вычеты из НДФЛ. Речь идет о возврате части средств, потраченных на лечение, обучение, уплату налогов за приобретение недвижимости, взносы в негосударственные пенсионные фонды, благотворительные цели.

![]()

Где заполняется код категории налогоплательщика в декларации 3-НДФЛ?

В структурном отношении справку 3-НДФЛ можно разделить на две части: к первой будут относиться разделы, обязательные к заполнению для каждого лица; ко второй – те листы, которые нужно оформлять в отдельных случаях. Так, каждое физлицо, которое подает налоговую декларацию в ФНС России, заполняет титульный лист и разделы I и II. Прочие листы (А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И) заполняются им опционально.

Открывает справку 3-НДФЛ титульник, который включает в себя основные данные о налогоплательщике: фамилию, имя и отчество, адрес регистрации, данные документа, удостоверяющего личность – серию и номер паспорта. Важный момент – декларация снабжается подписью, которая заверяет полноту и достоверность представленных данных. Помимо этого, на титульном листе указываются:

![]()

На основных кодах, указываемых в налоговой декларации, мы остановимся подробнее. Под кодом ИФНС скрывается конкретная инспекция налоговой службы, в которую физическое лицо подает документы по месту жительства или регистрации. Например, для инспекции № 25 по г. Москве используется код «7725». Код страны указывает на государство, гражданином которого является налогоплательщик. Республике Беларусь принадлежит комбинация чисел «112», Казахстану – «398»; россияне же вписывают в своей декларации код «643».

Виды кодов налогоплательщика

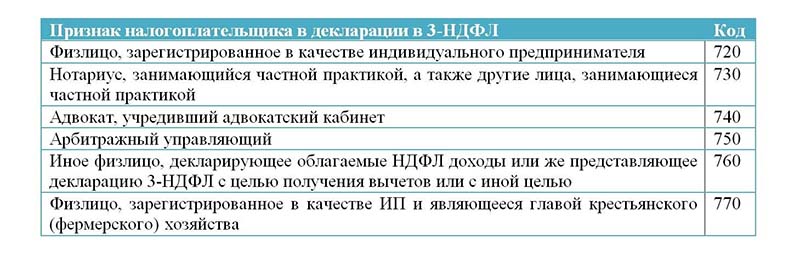

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

К примеру, репетитор – это лицо, дающее частные уроки и подлежащее регистрации в качестве индивидуального предпринимателя. При заполнении налоговой декларации по форме 3-НДФЛ репетитор вписывает код «720». А что касается уплаты налога за дополнительный доход, то в 3-НДФЛ код категории налогоплательщика – «760». Это же числовое значение указывают лица, претендующие на налоговые вычеты.

Код категории налогоплательщика в декларации 3-НДФЛ указываются на титульном листе формы. Шифр указывает на категорию налогоплательщика, к которой относится человек, подающий документ в инспекцию.

Расшифровка распространенных цифр

Код принимает значение категории каждого отдельного гражданина РФ.

Заполнение документа по коду 760

Большее количество налогоплательщиков, которые составляют декларацию, проходят под шифром 760. Сюда моно отнести такие категории граждан:

Добавление кода в декларацию

Если документ составляется от руки, необходимо уделить внимание и выбору чернил. Данные вписываются одной ручкой – черного или синего цвета.

Неразборчивый почерк или небрежно заполненный документ может вызвать вопросы у налогового инспектора, который имеет право признать декларацию недействительной.

Правила сдачи формы 3-НДФЛ

Сдавать документ в налоговую инспекцию необходимо в конце года, на протяжении которого были израсходованы средства, которые попадают под процентную ставку. Если форма подается с целью вычета социальных или других выплат, нужно подавать ее не реже, чем 1 раз в 3 года, т.к. по истечению этого времени налоговым органом не будет начислено положенных льгот. Если налогоплательщик составляет документ, претендуя на компенсацию по уходу за ребенком, подать ее можно в любое время.

Как правильно указать категорию налогоплательщика в 3-НДФЛ

Для того чтобы сократить размер налогооблагаемой базы, физические лица должны подать на проверку декларацию, вмещающую с себя отчет о произведенных ими расходах и заработанной прибыли.

Однако как правильно вписать код категории налогоплательщика и номер корректировки в декларацию 3-НДФЛ, известно далеко не всем. Поэтому текст статьи посвящен расшифровке данных кодов, а также некоторым дополнительным нюансам.

Категория налогоплательщика в 3-НДФЛ

Действующим законодательством предусмотрена такая возможность, как возмещение подоходного налога для различных категорий физических лиц.

Это могут быть налогоплательщики, являющиеся индивидуальными предпринимателями, частные юристы, а также некоторые другие физические лица. Для того чтобы налоговый агент смог понять, кто именно претендует на вычет, придумана ячейка «код категории налогоплательщика».

ВНИМАНИЕ! Все коды, шифрующие категории претендентов на возмещение НДФЛ, приведены в Приложении 1, которое издано в качестве дополнения к документу под названием “Порядок заполнения формы налоговой декларации”. Данное приложение было введено в действие Федеральной налоговой службой с 24 декабря 2014 года с помощью специального приказа (под номером ММВ-7-11/671).

Где необходимо указывать категорию

Любое физическое лицо, заполняющее форму 3-НДФЛ, столкнется с кодом категории налогоплательщика практически сразу.

На титульной странице налоговой декларации после ее названия идет строка, в которую нужно вписать код корректировки и налоговый период. Также в ней необходимо проставить номер того органа, в который будет передан на проверку документ. Затем строкой ниже требуется указание кодов страны и категории налогоплательщика.

Правила внесения кода

В форме декларации за 2017 год для написания категории налогоплательщика предназначены целых три пустых клетки. Поскольку коды, шифрующие категории, как правило, трехзначные, то не должно остаться ни одной пустой ячейки.

Сам код необходимо вносить в документ аккуратно и следить за тем, чтобы каждая цифра была четко вписана в ячейку и не выходила за ее пределы. Если физическое лицо приняло решение оформлять декларацию вручную, то весь документ должен быть заполнен чернилами одного цвета – черными или синими.

Следует отметить, что если налогоплательщик по ошибке указывает не тот код, который нужно, то исправления в бланке 3-НДФЛ не допускаются. В подобной ситуации нужно повторно распечатать испорченную страницу и написать уже правильные цифры кода категории налогоплательщика.

Существующие коды и их расшифровки

На сегодняшний день действует шесть вариантов трехзначных цифровых комбинаций, которые могут быть указаны в поле декларации, требующем проставления такой отметки, как категория налогоплательщика.

Все они начинаются с цифры семь и заканчиваются нулем, то есть отличаются всего лишь вторым знаком в комбинации. В бланке 3-НДФЛ претендент на вычет должен проставить один из нижеприведенных кодов:

Номер корректировки

Также на титульном листе бланка декларации от претендента на возврат НДФЛ требуется проставление номера корректировки. Это самая первая ячейка, состоящая из трех клеток, идущая сразу после названия документа, которое указано жирным шрифтом.

Номер корректировки существует для того, чтобы налоговые агенты сразу могли видеть какая это по счету декларация, поданная одним и тем же физическим лицом на протяжении указанного в ней налогового периода.

Как указывать номер

Данный номер, как правило, состоит из одной цифры. В первую очередь, прописывается нужная цифра, а затем ставится два прочерка. Заполнять ячейку, в которую требуется вписать номер корректировки, необходимо следующим образом:

Несколько клеток для данного номера отведены не просто так. В некоторых редких ситуациях физические лица подают форму 3-НДФЛ больше десяти раз, и тогда им нужно указывать уже двухзначный код.

Когда сдавать декларацию на рассмотрение

Рекомендуем всем физическим лицам, заполнившим бланк 3-НДФЛ, не оттягивать момент его подачи. Это связано с тем, что некоторые виды вычетов начисляются лишь на протяжении определенного момента времени.

Например, это налоговые скидки, предоставляемые за социальные расходы (оплата медицинских услуг, приобретение лекарств, взносы благотворительного характера, расходы на образование). Таким образом, если налогоплательщик после оплаты услуги, принадлежащей к социальному типу, прождет более трех лет и только потом отправит на проверку декларацию, то его налогооблагаемую базу не сократят.

Торопиться со сдачей документа также не стоит. Сдавать 3-НДФЛ в налоговый орган нужно только тогда, когда завершится год, на протяжении которого физическое лицо израсходовало денежные средства на оплату услуг, предполагающих начисление вычета. Если же налогоплательщик претендует на компенсацию за обеспечение ребенка, то отправлять и заполнять документ можно когда угодно.