Код финансового обеспечения бюджетных учреждений это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 18 января 2018 г. N 02-06-10/2715 О применении кодов видов финансового обеспечения (деятельности)

Следует отметить, что применение КВФО финансовыми органами в рамках полномочий по кассовому обслуживанию бюджетных (автономных) учреждений осуществляется в соответствии с утвержденным Рабочим планом счетов бухгалтерского учета с учетом специфики порядка открытия лицевых счетов:

— если учет операций с собственными средствами учреждения (организации), средствами во временном распоряжении, субсидией на выполнение государственного (муниципального) задания осуществляется финансовым органом в рамках реализации полномочий по кассовому обслуживанию бюджетных (автономных) учреждений на одном лицевом счете учреждения, то для отражения в бюджетном учете применяется КВФО 8. При этом КВФО 2, 3, 4 не применяются.

— если для операций с указанными средствами открыт отдельный лицевой счет, то такие операции в бюджетном учете финансового органа, осуществляющего кассовое обслуживание, отражаются отдельно по соответствующему КВФО (2, 3, 4). При этом КВФО 8 не применяется.

Аналогичный подход определен в отношении применения финансовыми органами КВФО 5, 6 и 9.

При этом согласно положениям статьи 220.1. Бюджетного кодекса Российской Федерации лицевые счета, открываемые в финансовом органе субъекта Российской Федерации (муниципального образования), открываются и ведутся в порядке, установленном финансовым органом субъекта Российской Федерации (муниципального образования).

Учитывая изложенное, применение КВФО 2, 3, 4, 5, 6 при ведении бухгалтерского учета финансовым органом, осуществляющим полномочия по кассовому обслуживанию бюджетных (автономных) учреждений и иных организаций, не является нарушением Инструкции N 157н, если для операций со средствами учреждений по каждому из вышеперечисленных видов финансового обеспечения открыт отдельный лицевой счет.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Для отражения финансовыми органами регионов (муниципалитетов) операций, осуществляемых в рамках полномочий по кассовому обслуживанию бюджетных, автономных учреждений, иных НКО, не являющихся участниками бюджетного процесса, применяются коды вида финансового обеспечения (деятельности) (КВФО).

Сообщается, что применение КВФО 2 (приносящая доход деятельность (собственные доходы учреждения)), 3 (средства во временном распоряжении), 4 (субсидии на выполнение государственного (муниципального) задания), 5 (субсидии на иные цели), 6 (субсидии на цели осуществления капитальных вложений) могут применяться, если для операций со средствами учреждений по каждому из вышеперечисленных видов финансового обеспечения открыт отдельный лицевой счет.

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

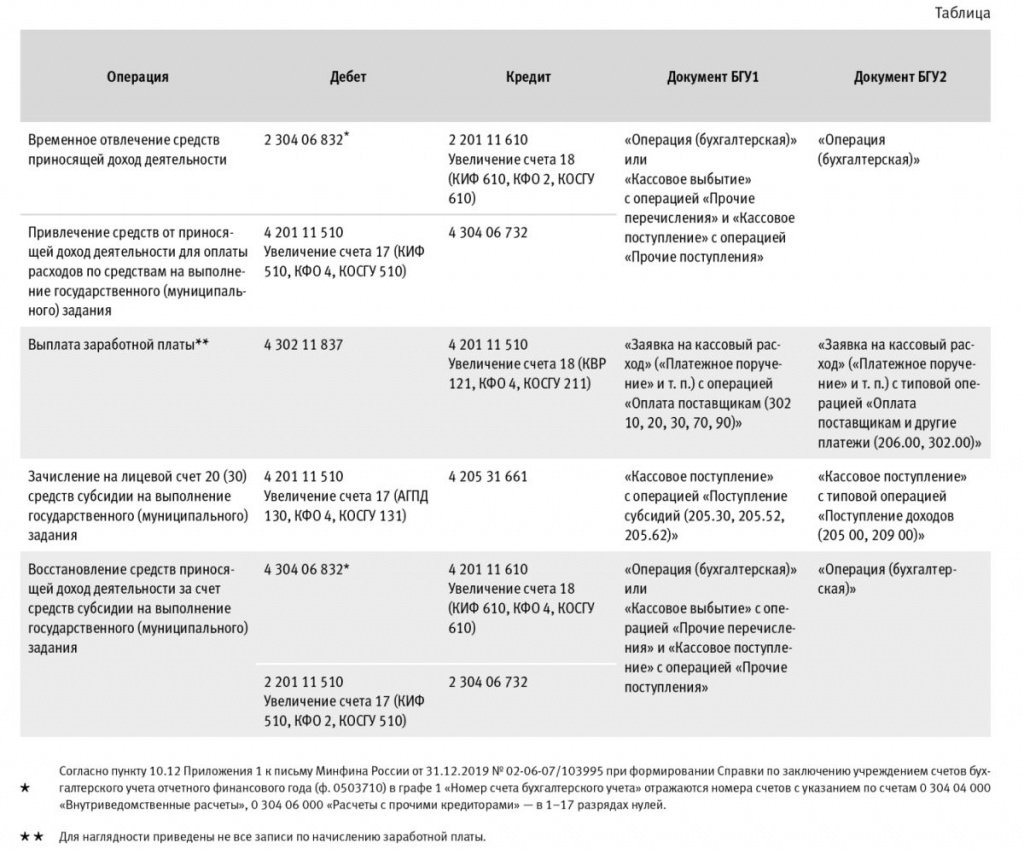

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются:

Коротко об основах бюджетного учета

Рабочий счет состоит из 26 знаков:

первые 17 знаков — КПС (классификационный признак счета);

18 разряд — КФО (код финансового обеспечения);

с 19 по 23 разряд — Счет единого плана счетов;

с 24 по 26 разряд — КЭК (код экономической классификации).

При составлении проводки сначала определяем 19-23 разряды счетов Дт и Кт. Для этого можно воспользоваться хитростью — составить проводку по коммерческому плану счетов и «перевести» проводку на счета бюджетного учета.

В таблице представлены некоторые аналоги счетов:

Счета коммерческого плана счетов

Аналог из бюджетного учета — счет единого плана счетов государственных учреждений

Амортизация основных средств

Амортизация нематериальных активов

Вложения во внеоборотные активы

Животные на выращивании и откорме

НДС по приобретенным ценностям

201.11, 304.05, 210.02, 201.21

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Прочие доходы и расходы

Резервы предстоящих расходов

Расходы будущих периодов

Доходы будущих периодов

В 1С: БГУ с прошлого года у счетов появился срок действия. Например, счет 208.96, действующий до 31.12.2018 назывался «Расчеты с подотчетными лицами по оплате иных расходов», а 208.96, действующий с 01.01.19 называется «Расчеты с подотчетными лицами по оплате иных выплат текущего характера физическим лицам». То есть в плане счетов с одним и тем же номером может быть несколько счетов разного назначения. При составлении проводки нужно ориентироваться на дату, когда эта проводка должна быть отражена.

Определив Счет-группу, переходим к определению субсчета. Тут уже можно ориентировать на названия субсчетов. Например: счет-группа 302.00 имеет субсчета: 302.21 — Расчеты по услугам связи, 302.23 — Расчеты по коммунальным услугам и т.д.

Если с определением счета возникнет сложность, то всегда можно обратиться к Приказу Минфина РФ N157н от 01.12.2010. В этом приказе описан Единый План Счетов ( ЕПС ) и Инструкция по его применению.

ЕПС состоит из пяти разделов, сгруппированных по экономическому содержанию:

Особо ценное имущество может числиться как по КФО 4, так и по КФО 2

|

| gopixa / Shutterstock.com |

Согласно постановлению Правительства РФ от 26 июля 2010 г. № 538 в перечень особо ценного движимого имущества (ОЦДИ) бюджетного или автономного учреждения надо включать имущество, которое соответствует одному из трех критериев:

Источник приобретения не имеет никакого значения для отнесения имущества к ОЦДИ – он важен только для правильного отражения операции на счетах бухучета. Учитывая последние разъяснения, приведенные в письме Минфина России от 31 августа 2017 г. № 02-06-10/56069, рекомендуем учитывать ОЦДИ следующим образом.

Учитывайте стоимость ОЦДИ на двух счетах: 4 100 20 000 и 4 210 06 000, принимая во внимание следующие правила:

Всероссийская конференция с участием представителей Минфина

16-17 ноября 2017 года

«Учет и отчетность, правовые

и финансовые вопросы деятельности бюджетных, казенных и автономных учреждений»

2. Если источник приобретения – целевые субсидии (КФО 5, 6).

Учитывайте стоимость ОЦДИ на двух счетах: 4 100 20 000 и 4 210 06 000, принимая во внимание правило:

«Если имущество оплачено за счет КФО 5 или 6, вложения надо перевести на счет 4 106 20 000, а затем учесть пригодный к использованию объект по КФО 4».

3. Если источник приобретения – средства от приносящей доход деятельности (КФО 2).

Учитывайте стоимость ОЦДИ только на счете 2 100 20 000, принимая во внимание такие правила:

Таблица новых КБК для госзакупок

КБК в закупках — это числовое шифрование доходных и расходных операций по кодам бюджетной классификации. Его используют для идентификации и упорядочивания финансовых потоков из бюджета. Чаще всего для торгов используют такую кодировку:

Назначение КБК

Все операции в бюджете проводятся автоматически. Движение денежных средств распределяется и систематизируется по специальным шифрам. По бюджетным нормативам, код бюджетной классификации — это упорядочивание доходных и расходных операций бюджета по видам денег, уровням бюджета, направлениям расходов, целевому назначению (ст. 6 БК РФ). Такое распределение необходимо для определения степени исполнения бюджета и его планирования на дальнейшие отчетные периоды.

Все государственные учреждения проводят операции через кодировку бюджетной классификации. Нормативная база закреплена в приказе Минфина № 85н от 06.06.2019 (в ред. от 28.09.2020), а КБК для обеспечения исполнения контракта в 2021 году (равно как и других обязательств) приведены в приказе № 99н от 08.06.2020. В приказе 99н утверждены коды на 2021 и на плановый период 2022-2023. А на 2022 и плановые 2023-2024 годы кодировки прописаны уже в другом распоряжении — приказе Минфина № 75н от 08.06.2021.

С 01.07.2021 изменился перечень сведений, которые следует включать в план-график закупок. Теперь в графе с КБК необходимо указывать специальную кодировку для таких закупочных процедур:

Эту информацию указывают не только федеральные заказчики, но и региональные, и муниципальные организации, если их закупки софинансируются из средств федерального бюджета. Коды для объектов капитального строительства придется указывать в планах на 2022 год и следующие периоды (ПП РФ № 1799 от 07.11.2020).

В КонсультантПлюс выложили сопоставительную таблицу изменений единых для бюджетов бюджетной системы видов расходов классификации расходов бюджетов, применяемых в 2021 году, к применяемым в 2022 году и плановом периоде 2023 и 2024 годах. Используйте эти материалы бесплатно.

Структура КБК

Для всех типов учреждений действует единая структура кодировки — из 20 цифр. К примеру, КБК обеспечение исполнения контракта по 44-ФЗ — 000 0000 00000 00000 510, эта доходная кодировка состоит из 20 цифр. Различается только порядок формирования шифра для казенных учреждений и бюджетных (автономных) организаций. Чтобы узнать код, необходимо проверить структуру и сопоставить с регистрационными сведениями организации (раздел 3 приложения к приказу 85н). Коды расхода бюджетной классификации (КРБК) формируются по такой структуре:

У доходных кодов иная структура. Как пример, КБК 000 0000 00000 00000 510 — это дотационные поступления из бюджета. Статья относится к межбюджетным трансфертам. Вот как строится кодировка:

КБК для казенных, бюджетных и автономных учреждений

В каждом бюджетном шифре 20 символов. В приказе № 99н указано, что означает КБК 000 000 00000 00 0000 150, — это доходный код для безвозмездных поступлений из бюджетов. А порядок 85н закрепляет инструкцию, как узнать кодировку: алгоритм различается по типу учреждения и направлению расходования средств. Для казенных учреждений действует более сложная система формирования кодировки (раздел 3 порядка 85н):

Именно так и формируется КРБ для казенных учреждений. Бюджетники и автономные организации получают финансирование без разбивки по первым 17 разрядам — они нулевые. Взятый для примера КБК 510 бюджетной организации состоит из 17 нулей и определенного код вида расхода (510 — дотации). Последние три цифры для бюджетников и автономных учреждений ключевые — КВР определяют принадлежность и цель использования доведенных средств. Вот где взять код бюджета для проведения госзакупок бюджетникам и автономным учреждениям:

То есть чтобы узнать, какой КБК при оплате обеспечения гарантийных обязательств, следует проверить приказ № 85н, открыть классификацию доходных кодировок и найти нужную позицию по виду дохода.

Бюджетные организации-заказчики используют два КВР для осуществления госзакупок. Актуальная таблица КБК на 2021 год для закупочной деятельности бюджетников:

| Объект закупки | Кодировка для бюджетных и автономных учреждений |

|---|---|

| Капитальный ремонт и все виды расходов и заказов, связанных с капитальным ремонтом | 000 0000 00000 00000 243 |

| Текущий ремонт | 000 0000 00000 00000 244 |

| Закупка канцелярских (хозяйственных) принадлежностей | 000 0000 00000 00000 244 |

| Приобретение топлива и горюче-смазочных материалов | 000 0000 00000 00000 244 |

| Продукты питания | 000 0000 00000 00000 244 |

| Коммунальные услуги | 000 0000 00000 00000 244 |

| Содержание зданий | 000 0000 00000 00000 244 |

| Приобретение товарно-материальных ценностей (в том числе и основных средств) | 000 0000 00000 00000 244 |

| Энергетические ресурсы | 000 0000 00000 00000 247 |

Кодировка закупочных планов и ПФХД

Основа любой закупочной деятельности — планирование. После доведения денежных средств организации формируют и утверждают план финансово-хозяйственной деятельности. По утвержденному ПФХД разрабатываются планы-графики закупок. Поступление межбюджетных трансфертов для проведения госзакупок — 510 код: расшифровка КБК 000 0000 00000 00000 510 — Дотации (в группе 500 «Межбюджетные трансферты»).

Расходная часть плана финансово-хозяйственной деятельности — это таблица с упорядоченными группами по видам расходов. Основной код бюджетной классификации для ПФХД бюджетных заказчиков (для всех видов госзаказа) — 000 0000 00000 00000 244, КБК на капитальный ремонт — 000 0000 00000 00000 243.

Кодировка плана-графика аналогична бюджетной росписи ПФХД. Совпадают не только шифры, но и суммарные величины по каждому КВР. В этом и состоит суть планирования — все выделенные на расходы средства надлежит перераспределить, отразить в плановых документах и потратить в полном объеме в соответствии с потребностями и целевой деятельностью заказчика.

Использование в системе госзакупок

Разберем основные проблемы с кодировкой, возникающие у бюджетных заказчиков: