КБК по исполнительным листам судебных приставов – 2021

Похожие публикации

КБК по исполнительному листу, как и в иных случаях, прописывается в платежном поручении в поле 104. Указывать этот код надо не всегда – в некоторых ситуациях вместо него ставится «0», например, при отправке удержанных с дохода работника средств судебным приставам, которые впоследствии перераспределяют поступившие суммы и отправляют их конечным получателям.

Когда нужен КБК судебных приставов

Работодатель перечисляет взыскателям по исполнительным документам удерживаемые из доходов наемных сотрудников денежные средства отдельными платежными поручениями. Оформление платежки зависит от типа удержания – по налогам или неналоговым платежам.

Указывать конкретный КБК необходимо только в той ситуации, когда деньги отправляются сразу в соответствующий бюджет. Если же средства направлены судебным приставам для дальнейшего зачисления иным взыскателям, КБК ФССП не прописывается. Так, не потребуется код бюджетной классификации при перечислении приставам задолженностей работника по алиментам, по кредитным платежам и т.п. Если поводом для взыскания стала задолженность работника по налогу, что подтверждено соответствующим постановлением судебных приставов, в платежном поручении в поле 104 вместо КБК приставам (2021) по исполнительному производству достаточно проставить «0», поскольку ФССП не администрирует налоговые платежи.

КБК по исполнительным листам судебных приставов (2021 г.) указывается в поле 104 только когда ФССП является администратором платежа, в т.ч.:

КБК: судебные приставы по исполнительному производству – 2021 год

Коды КБК для перечислений в ФССП начинаются с комбинации цифр 322, которые обозначают администратора платежа. Полный перечень используемых шифров на 2021 год приведен в Приказе Минфина от 08.06.2020 г. № 99н.

КБК приставов по исполнительному листу 2021 года могут быть следующими:

Отдельные КБК судебных приставов в 2021 году действуют в отношении взыскиваемых штрафов, например:

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как в 1С указать коды дохода по исполнительному производству

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

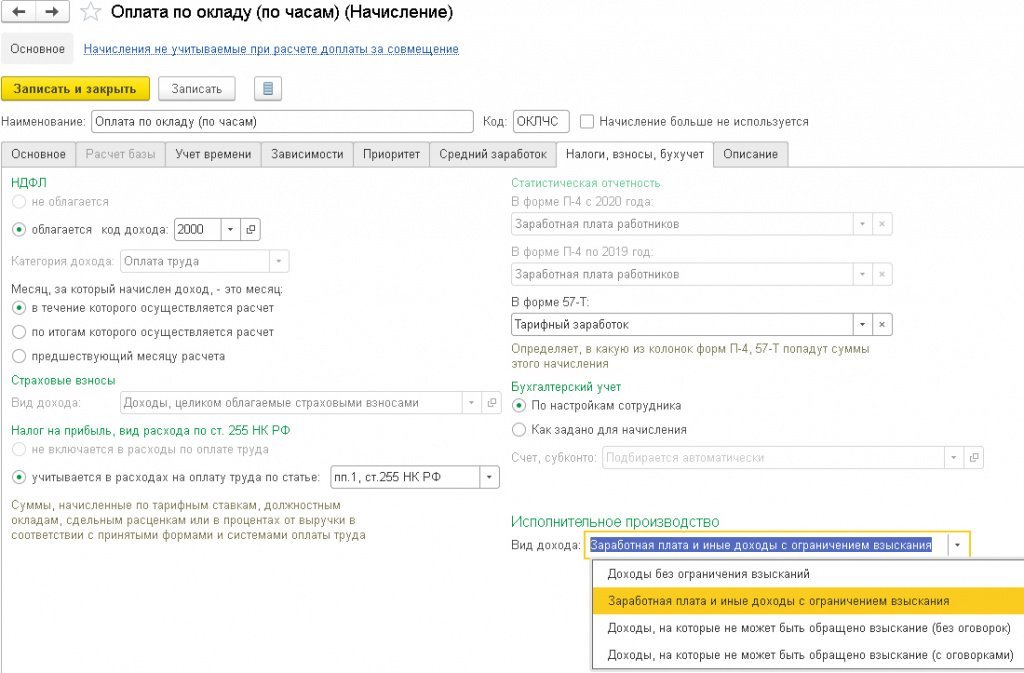

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

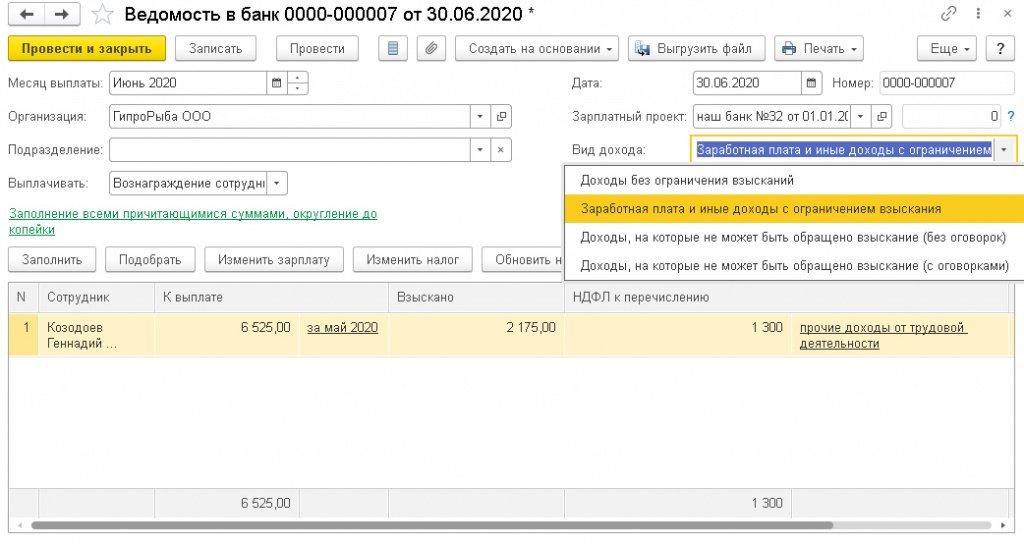

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

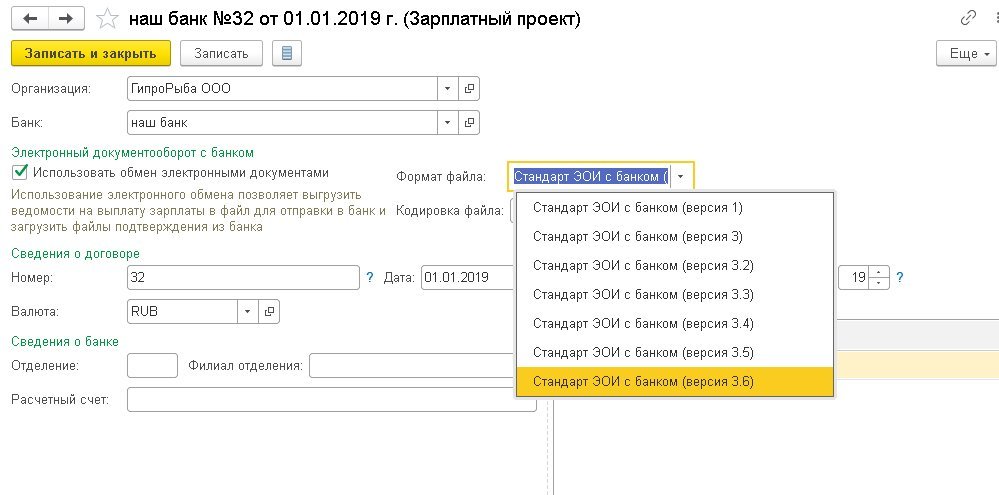

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2020 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2020 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

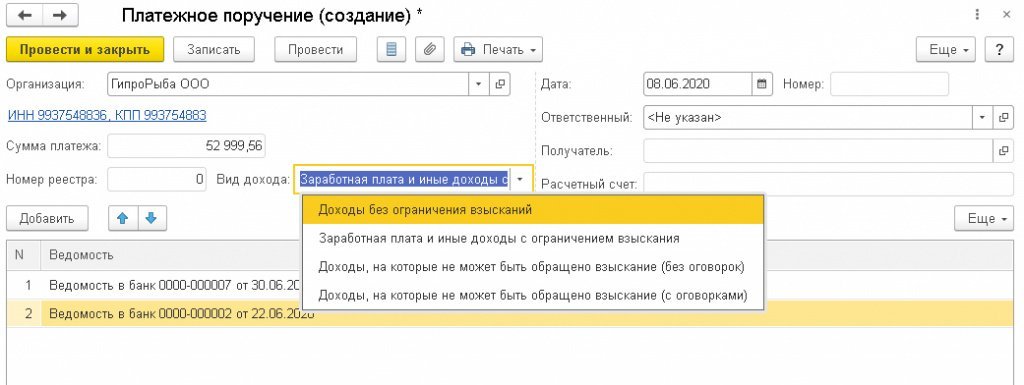

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Если вы перечисляете за работника долги по налогам, в платежном поручении в разделе о плательщике нужно указывать (п. п. 4, 10 Приложения № 1, Приложение № 5 к приказу Минфина России от 12.11.2013 № 107н, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П):

Реквизиты получателя нужно взять из документа от приставов.

Сведения о платеже надо заполнять, как в налоговой платежке — с указанием УИН, КБК, ОКТМО и пр. Подробнее об этом написано в готовом решении от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив пробный доступ к системе.

Аналогичный порядок заполнения раздела о плательщике действует с 17.07.2021 в отношении идущих в бюджет неналоговых (и нетаможенных) взысканий, например, административных штрафов и пр. (приказ Минфина от 14.09.2020 № 199н, письмо Федерального казначейства от 29.04.2021 № 01-00-07/9973). В таких платежках указывают:

До 17 июля специальных правил, а также официальных указаний о порядке оформления платежек приставам по неналоговым долгам работников перед бюджетом не было. Поэтому по ним оформляли обычное платежное поручение, без заполнения «налоговых» полей. При этом вся идентифицирующая платеж информация приводилась в поле «Назначение платежа», где указывали вид удержания, реквизиты исполнительного листа и пр. Конкретный состав сведений можно было уточнить у приставов.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Посмотреть образец заполнения платежного поручения судебным приставам на перечисление долга работника по налогу с комментариями экспертов можно в К+, оформив бесплатный пробный доступ:

Платежное поручение судебным приставам по иной задолженности работников

Если к работодателю от приставов пришел исполнительный лист на удержание небюджетных долгов работника (алименты, кредиты и др.), платежка заполняется несколько иначе: очевидно, что в ней не заполняются налоговые поля, а вся информация о долге приводится в назначении платежа.

Что касается полей 60 и 102 (напомним, это ИНН и КПП плательщика), то здесь в настоящее время есть неясность и две точки зрения:

1. В этой ситуации также действуют введенные с 17.07.2021 правила для неналоговых задолженностей, уплачиваемых в бюджет, все-таки счета ФССП открыты в УФК, а это бюджет. То есть в поле 60 указывается ИНН работника, а в поле 102 ставится 0.

Образец платежного поручения, заполненного согласно этой позиции, смотрите в К+, оформив бесплатный пробный доступ:

2. В полях 60 и 102 приводятся ИНН работодателя (не работника) и его КПП. Объяснение ей следующее. Требование указывать ИНН должника (физлица) прямо установлено только для случаев, когда удержанные у него денежные средства идут в счет погашения задолженности по платежам в бюджет. Тот факт, что данная иная задолженность уплачивается на счет ФССП, не делает ее долгом в бюджет, т. к. конечный получатель здесь небюджетный (физлицо при алиментах, банк, если это кредит и пр.).

Полагаем, решать данный вопрос придется с приставами и банком.

Если вам нужно заполнить платежное поручение на перечисление алиментов из доходов работника, то вам поможет Готовое решение от экспертов КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

Итоги

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Правила заполнения платежного поручения приставам для бюджетных и небюджетных платежей различаются.

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.