Какой код дохода указать при компенсации неиспользованного отпуска

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

Пример отражения в отчетности

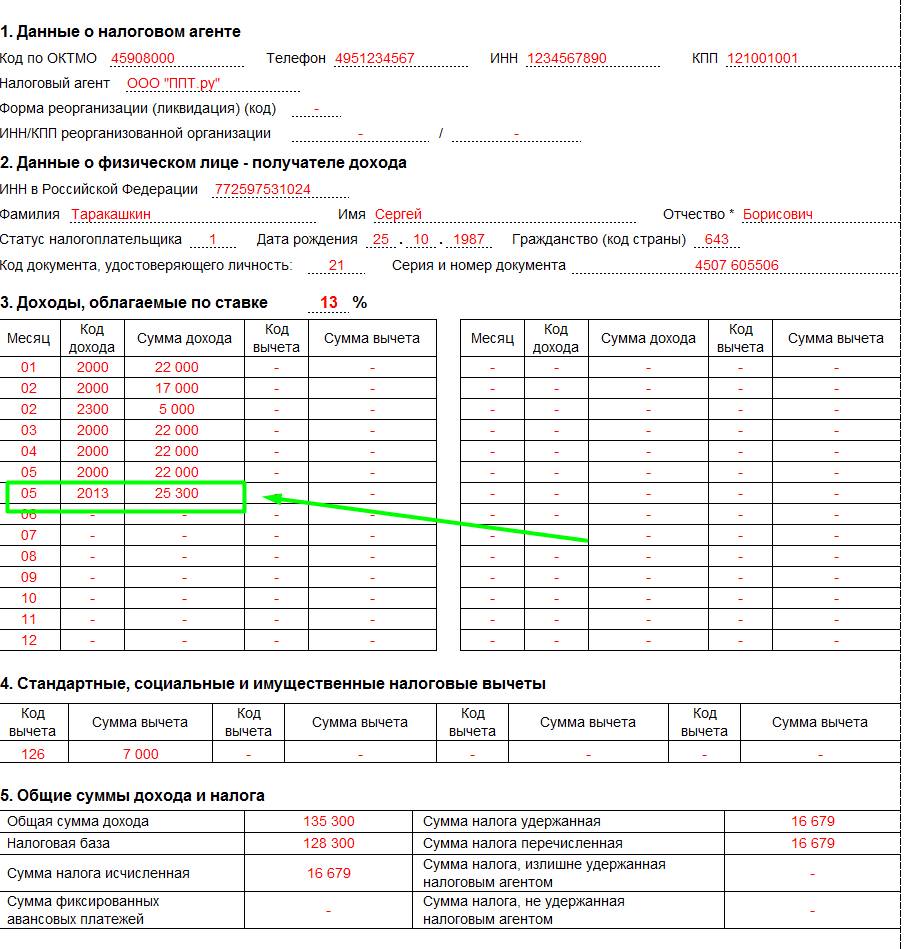

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2611 — списанные безнадежные долги с баланса..

Коды доходов, которые облагаются НДФЛ при превышении лимита

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчет с сотрудником при увольнении, в т. ч. выплата компенсации за неиспользованный отпуск

Увольнение сотрудника — операция, без которой не обходится деятельность ни одной организации. Рассмотрим особенности отражения в 1С расчета с сотрудником при увольнении, а также порядок начисления и выплаты компенсации за неиспользованный отпуск.

Пошаговая инструкция

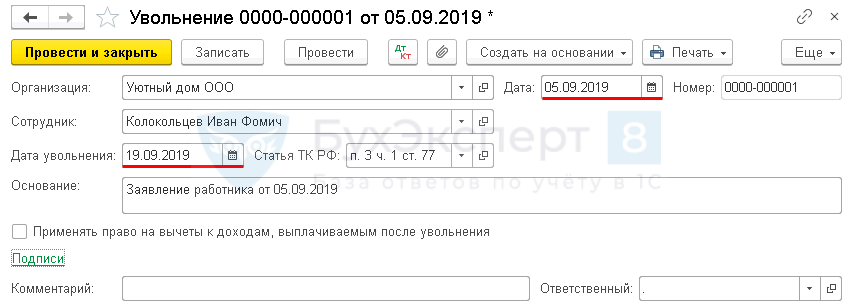

05 сентября Колокольцев И.Ф. написал заявление на увольнение по инициативе работника. В тот же день издан приказ о его увольнении 19 сентября.

Сотрудник работал в Организации с 26.12.2016. В октябре прошлого года Колокольцев был в отпуске и полностью использовал право на ежегодный оплачиваемый отпуск, продолжительностью 28 календарных дней.

19 сентября Колокольцеву был произведен расчет:

В тот же день денежные средства, согласно расчета перечислены на личную карту Колокольцева И.Ф. с учетом того, что 26 августа он получил аванс за сентябрь в размере 16 000 руб. Кроме того, НДФЛ был уплачен в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Увольнение сотрудника | |||||||

| 05 сентября | — | — | — | Приказ на увольнение сотрудника | Увольнение | ||

| Расчет сотрудника при увольнении | |||||||

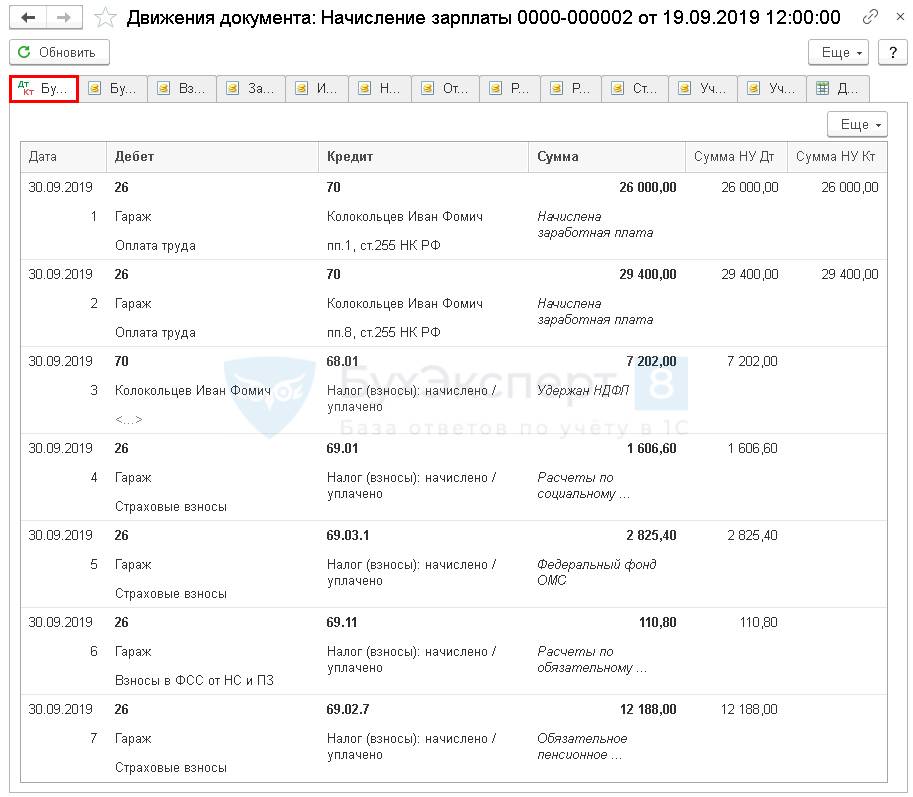

| 19 сентября | 26 | 70 | 26 000 | 26 000 | 26 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 29 400 | 29 400 | 29 400 | Начисление компенсации за неиспользованный отпуск | ||

| 70 | 68.01 | 7 202 | 7 202 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 606,60 | 1 606,60 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 2 825,40 | 2 825,40 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 12 188 | 12 188 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 110,80 | 110,80 | Начисление взносов на НС и ПЗ | |||

| Выплата зарплаты на личную карточку сотрудника | |||||||

| 19 сентября | — | — | 32 198 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 70 | 51 | 32 198 | 32 198 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 19 сентября | 68.01 | 51 | 7 202 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Нормативное регулирование

Предоставление компенсации

При прекращении трудовых отношений работнику положена компенсация за все дни неиспользованного отпуска в течение всех лет работы в организации (ст. 127 ТК РФ).

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114, ст. 120 ТК РФ).

В некоторых случаях допускается замена ежегодного отпуска денежной компенсацией. Для работников, продолжающих трудиться в организации, выплата компенсации возможна только за дополнительные дни отпуска, превышающие 28 календарных дней в рабочем году (ч. 1 ст. 126 ТК РФ).

Получите понятные самоучители 2021 по 1С бесплатно:

Расчет компенсации при увольнении

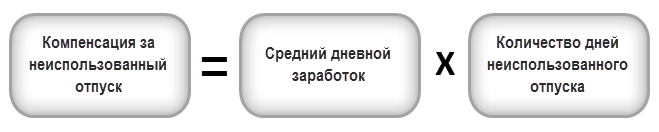

Компенсация за неиспользованный отпуск при увольнении рассчитывается по формуле:

Компенсация за неиспользованный отпуск облагается НДФЛ (п. 1 ст. 210 НК РФ, п. 3 ст. 217 НК РФ) и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Количество дней неиспользованного отпуска

Если работник отработал неполный рабочий год, количество положенных ему дней отпуска рассчитывается, исходя из отработанных месяцев в течение рабочего года:

Рабочий год — полные 12 месяцев, отработанные сотрудником с даты приема его на работу по дату, предшествующую началу нового рабочего года (п. 1 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1).

При этом месяц считается отработанным полностью, если сотрудник работал в нем половину дней и более. Если отработано менее половины месяца, он не засчитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169: действует в части, не противоречащей ТК РФ).

В нашем примере рассчитаем количество дней, за которые работнику положен отпуск. Рабочие годы Колокольцева И. Ф.:

Расчет дней неиспользованного отпуска Колокольцева И. Ф.:

Если в результате расчета количества дней неиспользованного отпуска получается дробное число, трудовое законодательство не требует его округления. Однако, если работодатель принимает решение округлить число дней отпуска, нельзя применять арифметические правила: округляют всегда в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Средний дневной заработок

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих увольнению (ст. 139 ТК РФ), по формуле:

29,3 — это среднемесячное число календарных дней, установленное Правительством для расчета среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска (п. 10 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В этих случаях средний дневной заработок рассчитывается по формуле:

При начислении компенсации за неиспользованный отпуск или изменении МРОТ в периоде начисления необходимо сверять средний месячный заработок (для расчета компенсации) с МРОТ: он не может быть ниже федерального МРОТ, действующего на дату начисления компенсации (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Определим средний дневной заработок работника по нашему примеру, принимая во внимание, что в расчетном периоде Колокольцева есть выплаты и дни, исключаемые из расчета.

Рассчитаем количество фактически отработанных дней работником в расчетный период. Дни необходимо считать в календарных днях с учетом среднедневного показателя, установленного Правительством РФ (29,3).

Теперь рассчитаем сумму компенсации за неиспользованный отпуск.

Увольнение сотрудника

Чтобы корректно отразить в 1С операции по начислению финальной заработной платы и компенсации за неиспользованный отпуск, прежде всего, необходимо уволить сотрудника.

Расчет сотрудника при увольнении

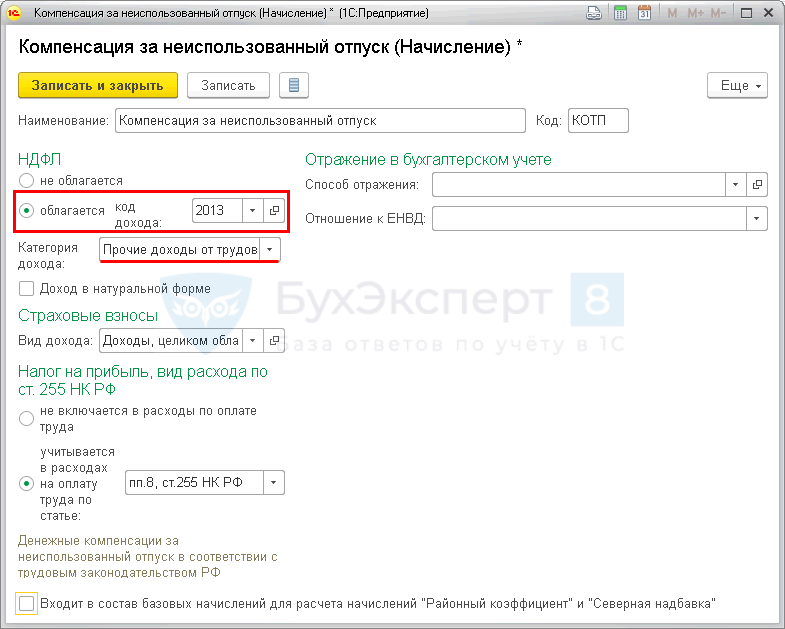

Настройки в 1С по расчету компенсации

При установке программы 1С в базе в справочнике Начисления автоматически должен быть создан предопределенный вид начисления Компенсация отпуска при увольнении под кодом КОТ.

Обратите внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

Раздел Отражение в бухгалтерском учете :

Компенсация за неиспользованный отпуск работника должна учитываться на том же счете учета затрат, на котором учитывается его зарплата.

Компенсация за неиспользованный отпуск — это часть заработной платы, поэтому в БУ компенсация отражается в составе затрат на оплату труда (п. 8 ПБУ 10/99):

В НУ компенсация за неиспользованный отпуск также учитывается в расходах на оплату труда (пп. 8 ст. 255 НК РФ) в составе прямых или косвенных расходов. Отнесение затрат на компенсацию к прямым или косвенным расходам зависит от того, куда относится основная зарплата уволенного работника, согласно учетной политике.

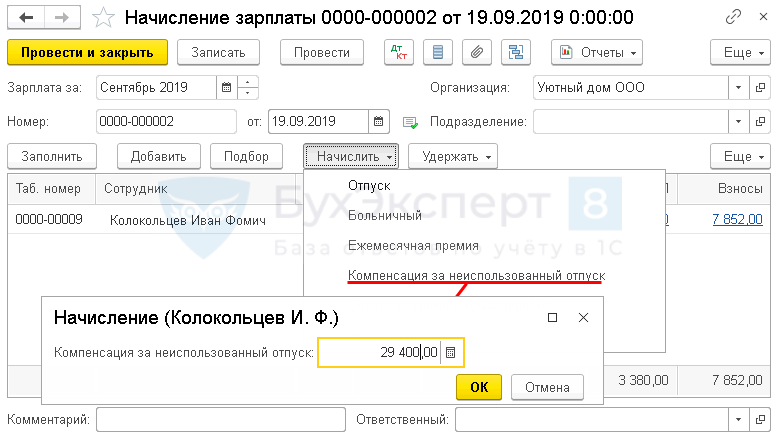

Расчет сотрудника при увольнении

В документе указывается:

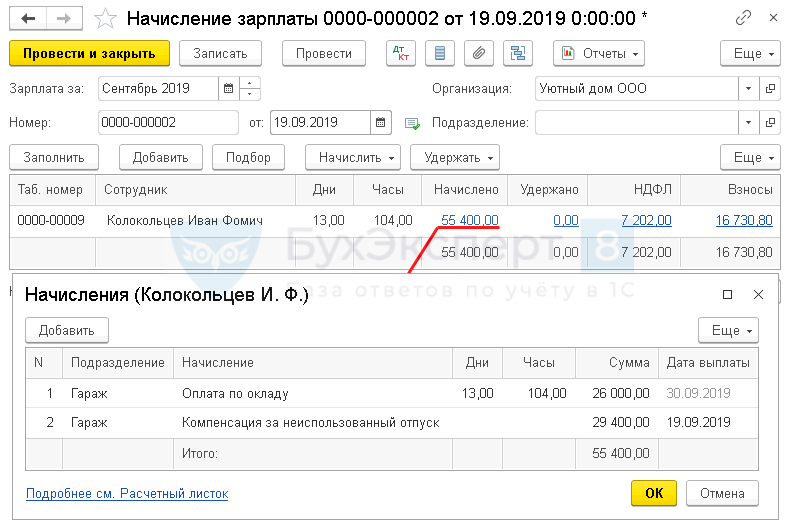

По кнопке Добавить необходимо выбрать сотрудника, с которым производится расчет. Программа рассчитает заработную плату исходя из оклада сотрудника и времени отработанного им на дату увольнения.

По кнопке Начислить следует выбрать Начисление Компенсация за неиспользованный отпуск и указать рассчитанную сумму. Расчет компенсации необходимо произвести самостоятельно, например, в таблице формата Excel.

В форме Начисления графа Дата выплаты для начисления Оплата по окладу устанавливается автоматически как последний день месяца начисления и корректировке не поддается.

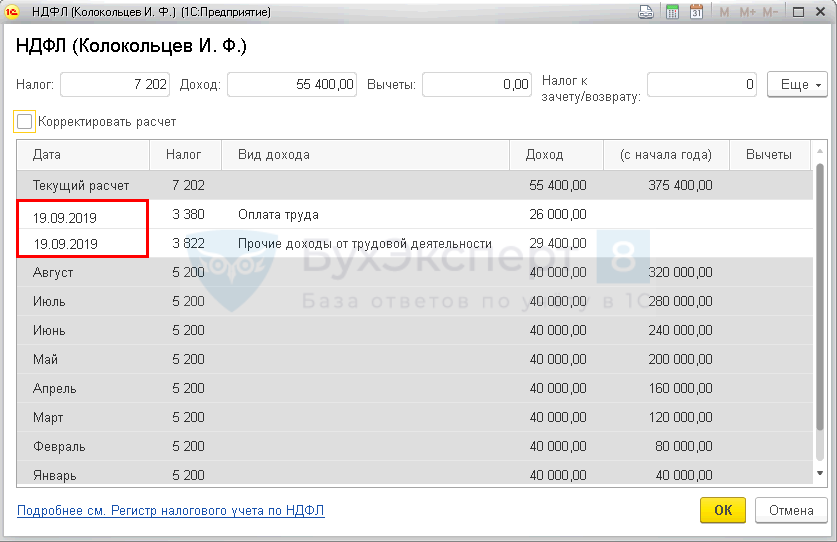

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда, в том числе компенсации за неиспользованный отпуск, считается последний день работы, за который начислен доход увольняющемуся сотруднику (абз. 2 п. 2 ст. 223 НК РФ).

В форме НДФЛ документа Начисление зарплаты в графе Дата будет зафиксирована дата, которая впоследствии отразится в расчете 6-НДФЛ:

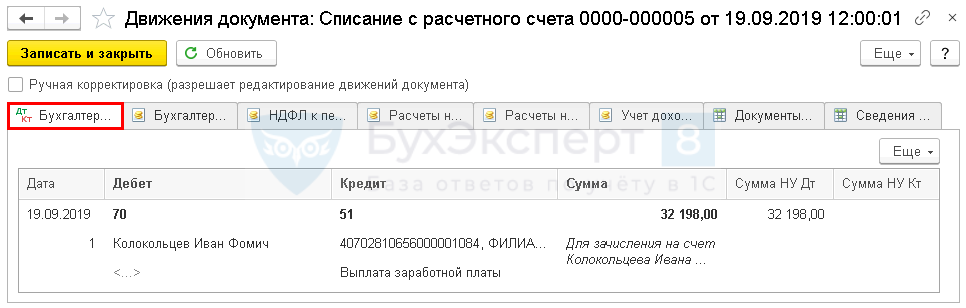

Проводки по документу

Документ формирует проводки:

Несмотря на то, что документ Начисление зарплаты оформлен последним днем работы сотрудника, начисление зарплаты и взносов на счетах БУ и НУ в 1С производится последним днем месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета выплат при увольнении. За основу можно принять форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

Декларация по налогу на прибыль

В нашем примере зарплата Колокольцева И.Ф. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

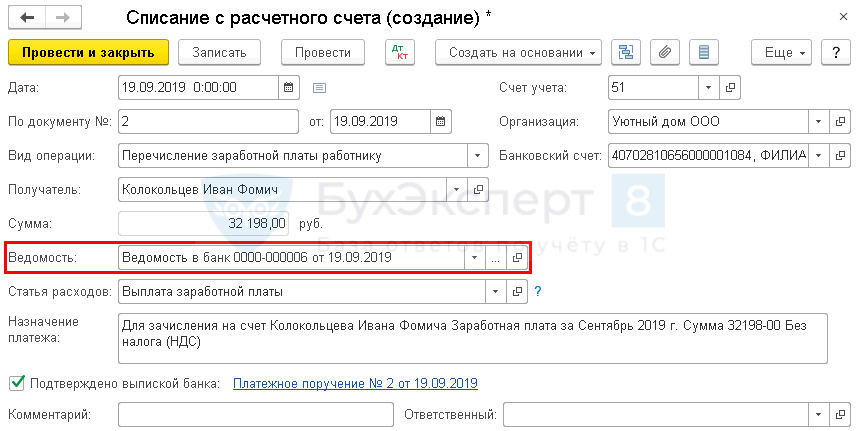

Выплата зарплаты на личную карточку сотрудника

При прекращении трудового договора все причитающиеся сотруднику суммы выплачиваются в последний день работы — он же день увольнения (ст. 140 ТК РФ).

Рассмотрим выплату начисленных при увольнении сумм на основании документа Начисление зарплаты отдельным платежным поручением. С альтернативным способом выплаты по зарплатному проекту можно ознакомиться на примере выплаты заработной платы.

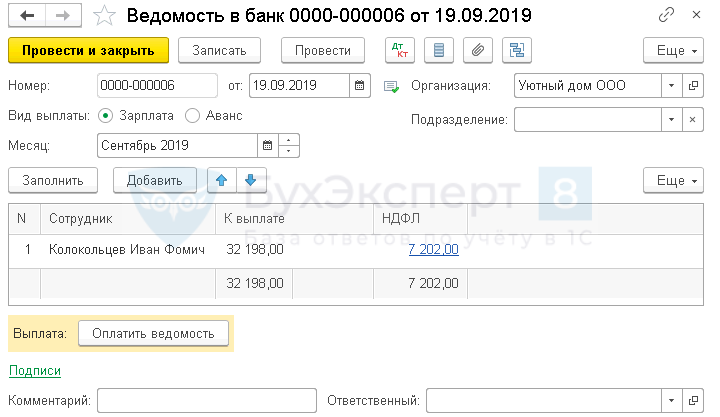

Ведомость на выплату зарплаты

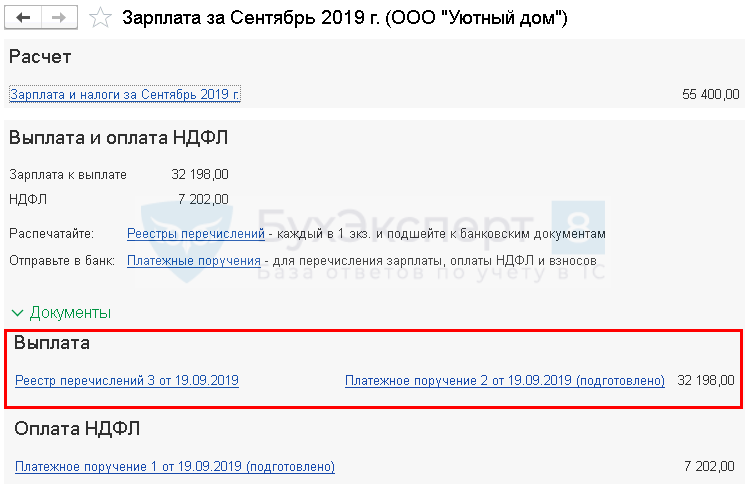

В результате будут сформированы документы в форме Зарплата за Сентябрь 2019 г.- Документы — Выплата :

В нашем примере зарплата к выдаче определяется с учетом аванса в сумме 16 000 руб., выплаченного Колокольцеву 26.08.2019:

В сформированной ведомости следует проверить:

В программе есть несколько способов выплат работникам:

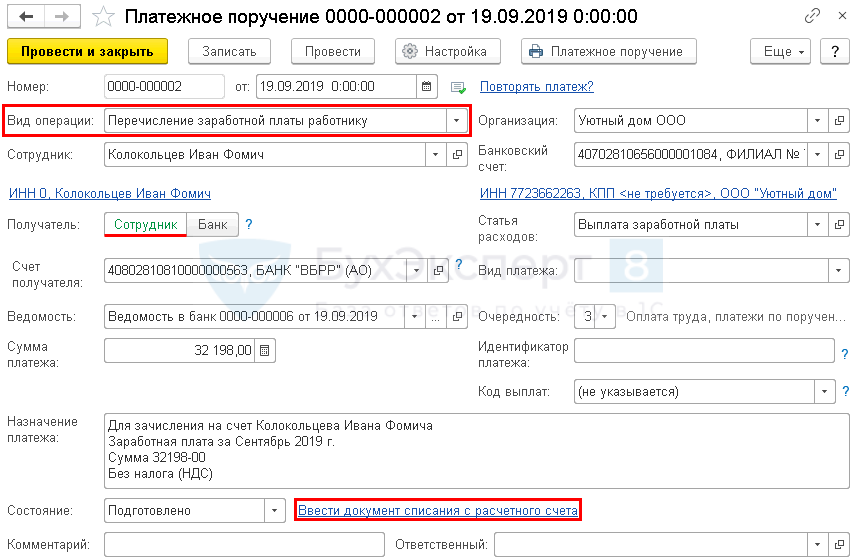

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Платежное поручение на выплату зарплаты

Перейдя по ссылке Платежное поручение… из формы Зарплата за Сентябрь 2019, можно проверить и отредактировать платежное поручение на выплаты при увольнении.

Следует обратить внимание на заполнение полей:

Выплата зарплаты

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе отражается:

Проводки по документу

Документ формирует проводку:

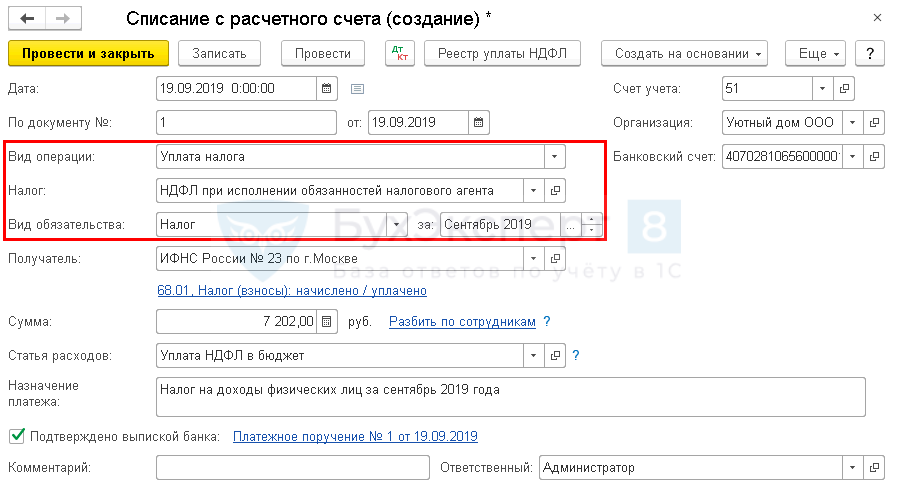

Уплата НДФЛ в бюджет

НДФЛ с компенсации за неиспользованный отпуск уплачивается не позднее дня, следующего за днем ее выплаты работнику (п. 6 ст. 226 НК РФ).

В документе указывается:

Изучить подробнее про отражение уплаты НДФЛ в бюджет

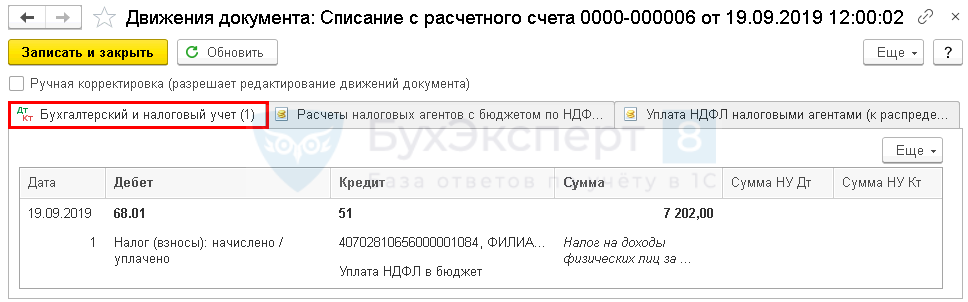

Проводки по документу

Документ формирует проводку:

6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). В отчетности дата получения дохода отражается по стр. 100 Раздела 2 формы 6-НДФЛ. Ее определение зависит от вида дохода. Для компенсации за неиспользованный отпуск и других сумм при увольнении доход будет получен в день его выплаты налогоплательщику (пп. 1 п. 1 ст. 223 НК РФ).

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету 70 «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

Взаиморасчеты с бюджетом по НДФЛ

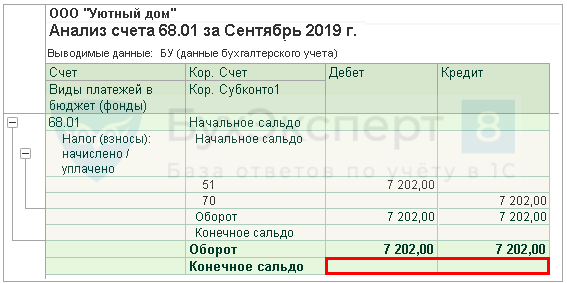

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

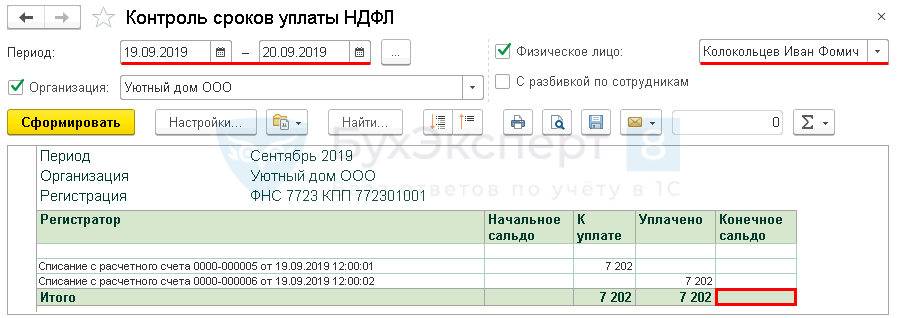

Контроль сроков уплаты НДФЛ

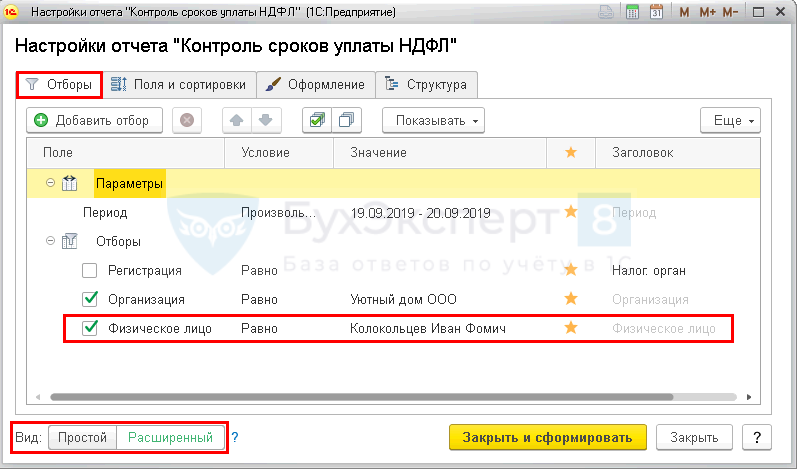

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

Вкладка Отборы по кнопке Добавить отбор :

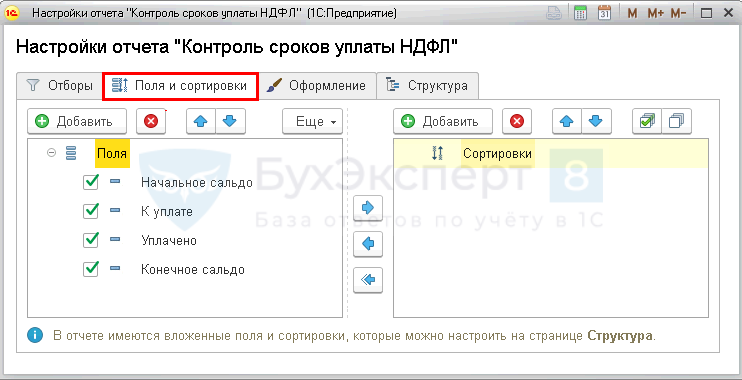

Вкладка Поля и сортировки — не менять установленных настроек.

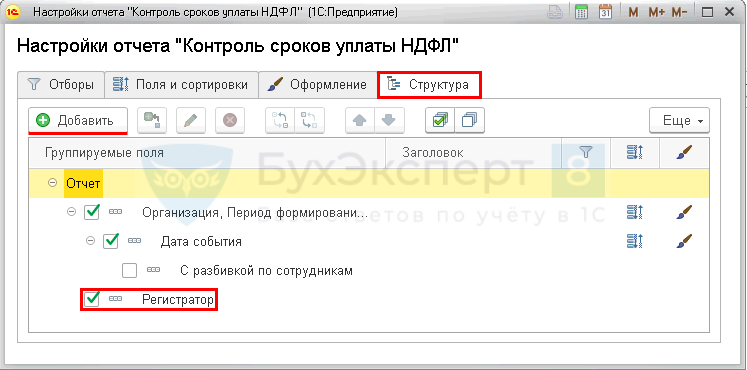

Вкладка Структура по кнопке Добавить :

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Вебинар отлично подобранный, огромное количество материала, прекрасно разобранный. Понятно и доступно изложено.