Код дохода пособия по уходу за ребенком инвалидом

Дата публикации 21.01.2021

Как в 2021 году отражать в учете оплату четырех дней по уходу за ребенком-инвалидом (начисление, перечисление сотруднику в банк, возмещение от ФСС РФ, начисление страховых взносов на оплату)? Какие КВР, КОСГУ указывать?

Обязанность работодателя предоставлять одному из родителей (опекуну, попечителю) по его письменному заявлению четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами установлена ст. 262 ТК РФ. Каждый дополнительный выходной день оплачивается в размере среднего заработка.

Частью 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 8 положения о ФСС РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101, установлено, что финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы в государственные внебюджетные фонды) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС РФ. Таким образом, эти расходы не являются обязательством учреждения.

С 2021 года на всей территории РФ действует механизм прямых выплат, предусматривающий выплату пособий напрямую из ФСС РФ, а не через работодателя. Выплата среднего заработка за дополнительные выходные дни (не более четырех в месяц) по уходу за детьми-инвалидами является исключением. Работодатель должен назначить и выплатить физлицу средний заработок, впоследствии фонд возместит такие расходы.

Оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами отражается по элементу видов расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это установлено п. 48.1.4 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 10.6.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

Возмещение в текущем финансовом году расходов, произведенных в том же финансовом году, отражается как восстановление кассовых расходов по тем же кодам бюджетной классификации, по которым была кассовая выплата (разд. 4 письма Минфина России от 16.10.2020 № 02-08-10/91015).

Вместе с тем, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на то, что расходы отражаются в учете за счет фонда (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Чтобы контролировать сумму, подлежащую возмещению ФСС РФ, учреждению для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

Таким образом, рассматриваемые операции могут быть отражены следующими бухгалтерскими записями:

Смотрите также

Расчеты по выплатам среднего заработка за дни ухода за ребенком-инвалидом

Автор: Бычков С. С., государственный советник РФ 3‐го класса

Вопрос:

Работнице бюджетного учреждения в соответствии со ст. 262 ТК РФ предоставляются дополнительные выходные дни по уходу за ребенком-инвалидом. Облагаются ли данные выплаты НДФЛ и страховыми взносами? Как в бухгалтерском учете учреждения отразятся операции по начислению и выплате среднего заработка за указанные дни?

Президиум ВАС в Постановлении от 08.06.2010 №1798/10 признал, что оплата четырех дополнительных выходных дней в месяц работнику для ухода за ребенком-инвалидом обложению НДФЛ не подлежит в силу п. 1 ст. 217 НК РФ как иная выплата, осуществляемая в соответствии с действующим законодательством, которая имеет характер государственной поддержки, производится за счет бюджета ФСС и может рассматриваться как выплата, осуществляемая в соответствии с действующим законодательством. Исходя из Письма Минфина РФ от 10.07.2018 № 03-04-05/47688 ФНС начиная со дня размещения в установленном порядке в полном объеме указанных актов и писем судов при реализации своих полномочий руководствуются указанными актами и письмами судов, согласно которым НДФЛ с указанных выплат не удерживается.

Выплата работнику среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом и уплата страховых взносов с указанных сумм осуществляются за счет средств бюджета ФСС.

Страховые взносы.

Суммы среднего заработка, выплачиваемые учреждением за дополнительные выходные дни, предоставляемые работникам для ухода за детьми-инвалидами в соответствии со ст. 262 ТК РФ, относятся к выплатам, производимым в рамках трудовых отношений, и облагаются страховыми взносами в общеустановленном порядке. В Письме Минфина РФ от 24.07.2018 № 02-06-10/51872 указано, что в силу п. 17 ст. 37 Федерального закона № 213-ФЗ[2] финансовое обеспечение расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами на основании ст. 262 ТК РФ, включая начисленные страховые взносы в государственные внебюджетные фонды, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС.

НДФЛ с суммы оплаты четырех дополнительных выходных дней в месяц работнику для ухода за ребенком-инвалидом не удерживается.

В соответствии с Указаниями № 65н[3] расходы учреждения по выплате суммы среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом и начисленные на них страховые взносы отражаются по виду расходов 119 и относятся на подстатью 213 КОСГУ.

В соответствии с п. 128, 131 Инструкции № 174н[4]:

на сумму начисленного среднего заработка за дополнительные выходные дни по уходу за ребенком-инвалидом за счет средств бюджета ФСС производится бухгалтерская запись по дебету счета 0 303 02 830 и кредиту счета 0 302 13 730;

начисленные суммы страховых взносов оформляются записями по дебету счета 0 303 02 830 и кредиту счетов 0 303 00 730.

Пример

Работнице начислен средний заработок за дополнительные выходные дни по уходу за ребенком-инвалидом в размере 7 000 руб. за счет средств субсидии на выполнение госзадания.

В бухгалтерском учете учреждения операции по начислению и выплате работнице среднего заработка за четыре выходных дня по уходу за ребенком-инвалидом отразятся следующим образом:

Начислен средний заработок за счет средств ФСС

Новые коды в платежных поручениях: зачем и как проставлять?

Автор: Денис Высоцкий руководитель группы методологии и контроля 1С-WiseAdvice

Новые коды в платежных поручениях: зачем и как проставлять?

Автор: Денис Высоцкий

руководитель группы методологии и контроля 1С-WiseAdvice

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

Для чего это делается

Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

сотрудник вправе пожаловаться, после чего судебный пристав-исполнитель может выставить компании-работодателю штраф до 100 000 руб.

Как оформлять платежный документ по новым правилам

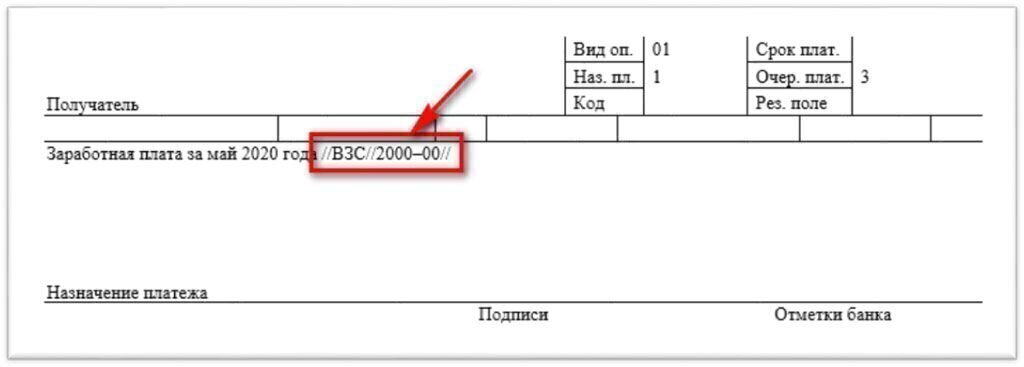

Код вида дохода указывается в платежном поручении в поле «Наз. пл.»

Сумма уже произведенного удержания указывается в поле «Назначение платежа» следующим образом:

// → ВЗС (взысканная сумма) → // → сумма цифрами → //

При указании суммы цифрами рубли отделяются от копеек знаком тире «‒». Если копеек нет, то после знака тире «‒» указывается «00».

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

Оплата по среднему заработку, в том числе

Пособие по временной нетрудоспособности, в том числе

Выплата по гражданско-правовым договорам и самозанятым

Компенсационные выплаты сотруднику, в том числе

Код 2

Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст. 101 № 229-ФЗ)

Командировочные

Компенсация за использование личного имущества в служебных целях

Материальная помощь

Социальные пособия и выплаты на детей

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

Изменение налогообложения по НДФЛ дней ухода за детьми-инвалидами и корректировки в ЗУП 3

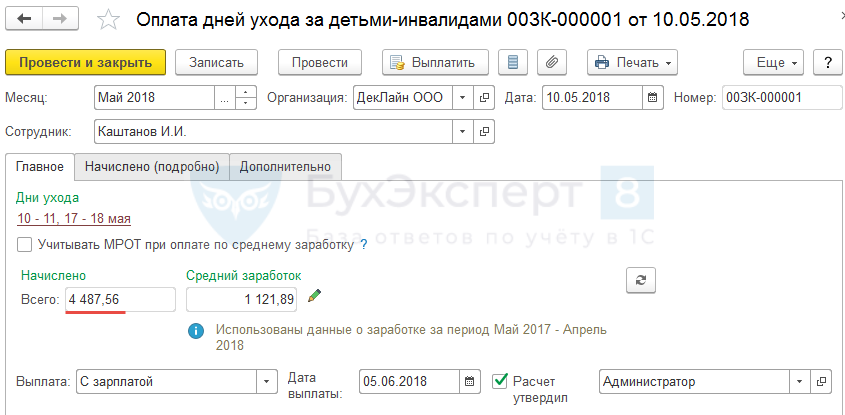

В мае 2018 г. организация начислила Оплату дней ухода за детьми-инвалидами по Коду дохода – 2000 в сумме 4 487,56 руб. с помощью документа Оплата дней ухода за детьми-инвалидами ( Зарплата – Все начисления — Оплата дней ухода за детьми-инвалидами ):

В июле 2018 г. было принято решение данное начисление не облагать НДФЛ на основании Писем Минфина:

В 2019 г. оплата за дни ухода за детьми-инвалидами указана как необлагаемая в п. 1 ст. 217 НК РФ.

Поэтому, начиная с ЗУП 3.1.10.78, при создании новой базы, вид расчета Оплата дней ухода за детьми-инвалидами создается как НЕ ОБЛАГАЕМЫЙ НДФЛ.

Рассмотрим что необходимо сделать, чтобы пересчитать НДФЛ по Оплате дней ухода за детьми-инвалидами по уже начисленным сумма прошлых периодов, чтобы в итоге начисление стало НЕОБЛАГАЕМОЕ НДФЛ.

Решение задачи

Для решения поставленной задачи следует выполнить несколько шагов.

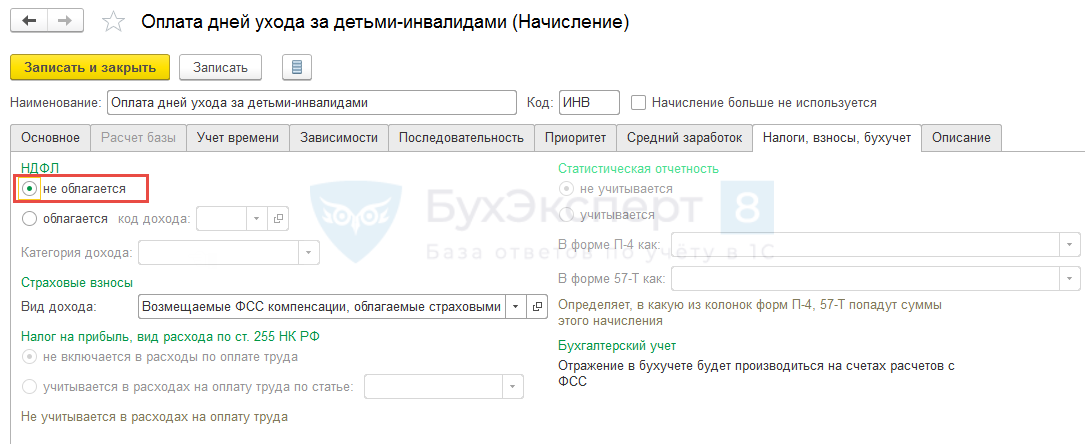

1. Изменить налогообложение для вида расчета «Оплата дней ухода за детьми-инвалидами» на НЕОБЛАГАЕМОЕ НДФЛ

В параметрах Оплаты дней ухода за детьми-инвалидами на вкладке Налоги, взносы, бухучет установим, что данный вид расчета не облагается НДФЛ:

Если после этого рассчитать зарплату за текущий месяц (за Июль 2018 г.), то в документе Начисление зарплаты и взносов автоматически НДФЛ не пересчитывается (за Май 2018 г.). Это происходит из-за того, что в регистр накопления Учет доходов для исчисления НДФЛ данные по налогообложению записываются в момент проведения документа-начисления на основании настроек самого начисления. В нашем примере все также майская Оплата дней ухода за детьми-инвалидами осталась облагаемой НДФЛ:

Получите понятные самоучители 2021 по 1С бесплатно:

Поэтому для того, чтобы пересчет появился необходимо или перепровести документы Оплата дней ухода за детьми-инвалидами или же внести ручные корректировки по доходам для целей учета НДФЛ с помощью специального документа. Чтобы не изменять данные прошлых периодов мы воспользуемся вторым вариантом и перейдем к следующему шагу.

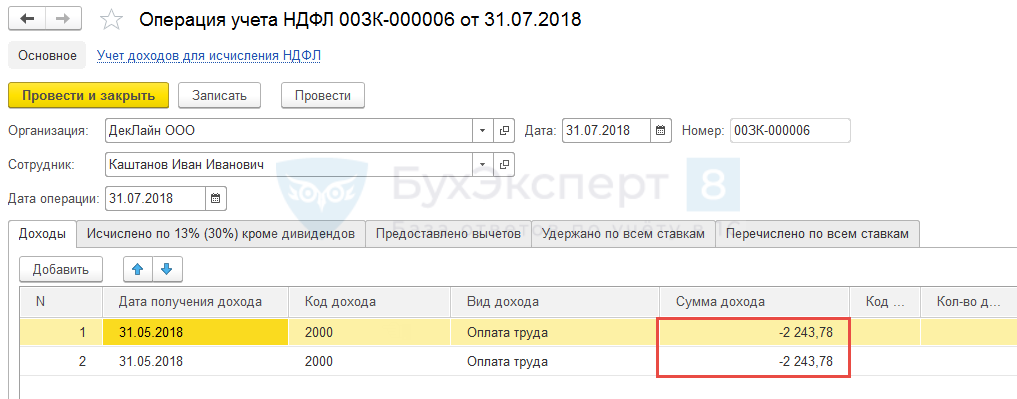

2. Документом «Операция учета НДФЛ» «сминусовать» зарегистрированный доход по «Оплате дней ухода за детьми-инвалидами» по закрытым периодам

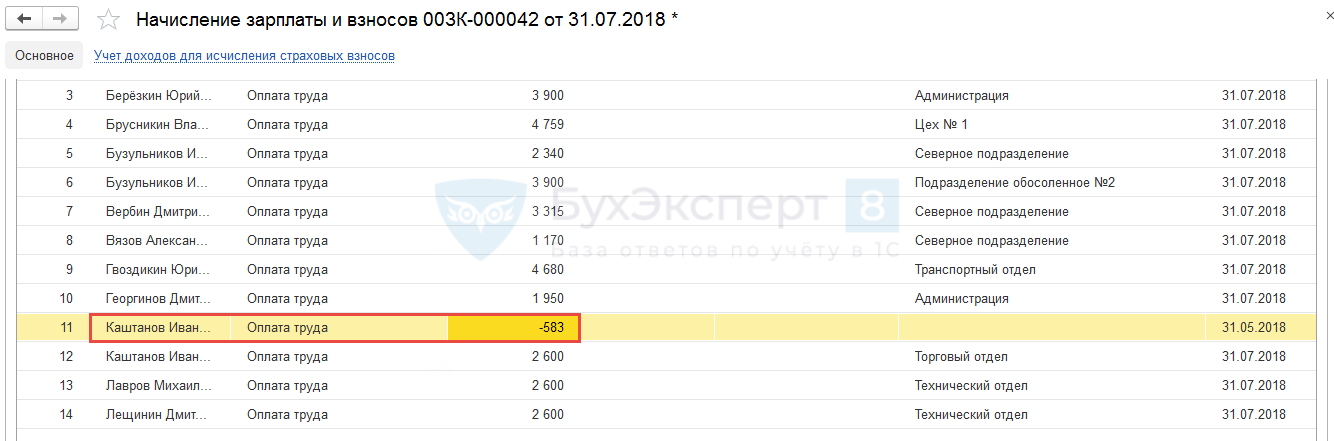

3. Рассчитать НДФЛ в Начислении зарплаты и взносов

Рассчитаем зарплату за текущий месяц (в нашем примере за Июль 2018 г.). В документе Начисление зарплаты и взносов появится перерасчет НДФЛ с минусом за Май 2018 г. на сумму 583 руб.:

То, что в программе при пересчете НДФЛ не заполнилась информация по подразделению, в дальнейшем не приведет ни к каким отрицательным последствиям.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Вебинар отлично подобранный, огромное количество материала, прекрасно разобранный. Понятно и доступно изложено.

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.