Какой код дохода ставить в платежке на подотчетные

Однозначного ответа на этот вопрос нет.

В законе «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ данные суммы не указаны. Поначалу не сказал ничего конкретного по этому вопросу и Центробанк (письмо от 08.06.2020 № 45-1-2-ОЭ/8224). Он просто отмечал, что при переводе денежных средств, не являющихся доходами, в отношении которых ст. 99, 101 закона № 229-ФЗ установлены ограничения, код вида дохода не указывается. А за квалификацией выплат отправил в Минюст.

Однако далее ЦБ РФ конкретизировал свою позицию: при перечислении денег в подотчет код вида дохода в платежном поручении заполнять не нужно.

Многие эксперты так же считают, что в платежках на подотчет (кроме командировочных) код дохода не заполняется. Аргументируют тем, что:

В целом это логично. Но есть важное «но». Если в платежке на подотчетные суммы код дохода не указать, а в банке на работника будет исполнительный лист, банк может всю эту сумму отправить на исполнение исполнительного листа. Ведь он не увидит ограничений на взыскание. Поэтому безопаснее ставить код 2. По аналогии с командировочными суммами, которые указаны в ст. 101 закона № 229-ФЗ в числе сумм, на которые взыскание не обращается.

Ответственности за неправильные коды в платежках нет. Поэтому лучше перестраховаться и поставить код 2. Иначе подотчетные работник может не получить. Однако учитывая разъяснения ЦБ РФ, отсутствие кода дохода в данном случае не должно привести к негативным последствиям.

Какой штраф предусмотрен за неуказание в платежном поручении кода вида дохода при перечислении работнику заработной платы и других доходов, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Больше информации о кодах доходов в платежках — в нашей статье.

Код дохода в платежке при выдаче денег под отчет

Если фирмы выдает работнику деньги под отчет с перечислением на его банковский счет, код дохода в платежном поручение указывать не нужно. Письмо Центробанка РФ от 10.07.20 № 45-1-2-ОЭ/10700.

С 1 июня, на основании статьи 70 Федерального закона «Об исполнительном производстве» № 229-ФЗ, все организации обязаны указывать в платежных поручениях код дохода. Коды нужны для того, чтобы идентифицировать суммы, на которые может быть наложено взыскание по исполнительным листам. Код вида дохода не указывается, если денежные средства, перечисляемые работнику, не являются его доходом, и в отношении этих средств не может быть исполнено взыскание.

Для кодов в платежном поручении есть поле 20 «Назначение платежа». Коды установлены Указанием Банка России от 14.10.2019 № 5286-У.

Это заработная плата, вознаграждение за интеллектуальный труд, премии, отпускные – доходы, размер удержаний по которым не может превышать 50% и 75%.

Это такие выплаты: пособие на погребение, выплаты в связи с потерей кормильца, компенсации за производственные травмы, детские пособия, выплаты при рождении ребенка и регистрации брака, компенсация расходов на проезд к месту лечения и обратно, частичная компенсация путевок, помощь в связи с чрезвычайными ситуациями и т.п.

Это: денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью и компенсационные выплат за счет бюджета пострадавшим от радиационных и технокатастроф.

Если компания перечисляет работнику денежных средства, которые не признаются его доходами, код вида дохода в платежном поручении указывать не нужно.

Соответственно, при перечислении работнику денег под отчет, код вида дохода в платежном поручении не указывается.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Какие компании не будут проверять в 2022 году по мораторию на проверки

Налоговые платежки с 1 октября 2021 года: новые правила

Аванс: правила расчета и перечисления

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Заполняем платежку на выдачу подотчетных

Код дохода для подотчетных сумм в платежном поручении — 2. Новые правила действуют с 1 июня 2020 года.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2021 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

Перечисление под отчет сотруднику

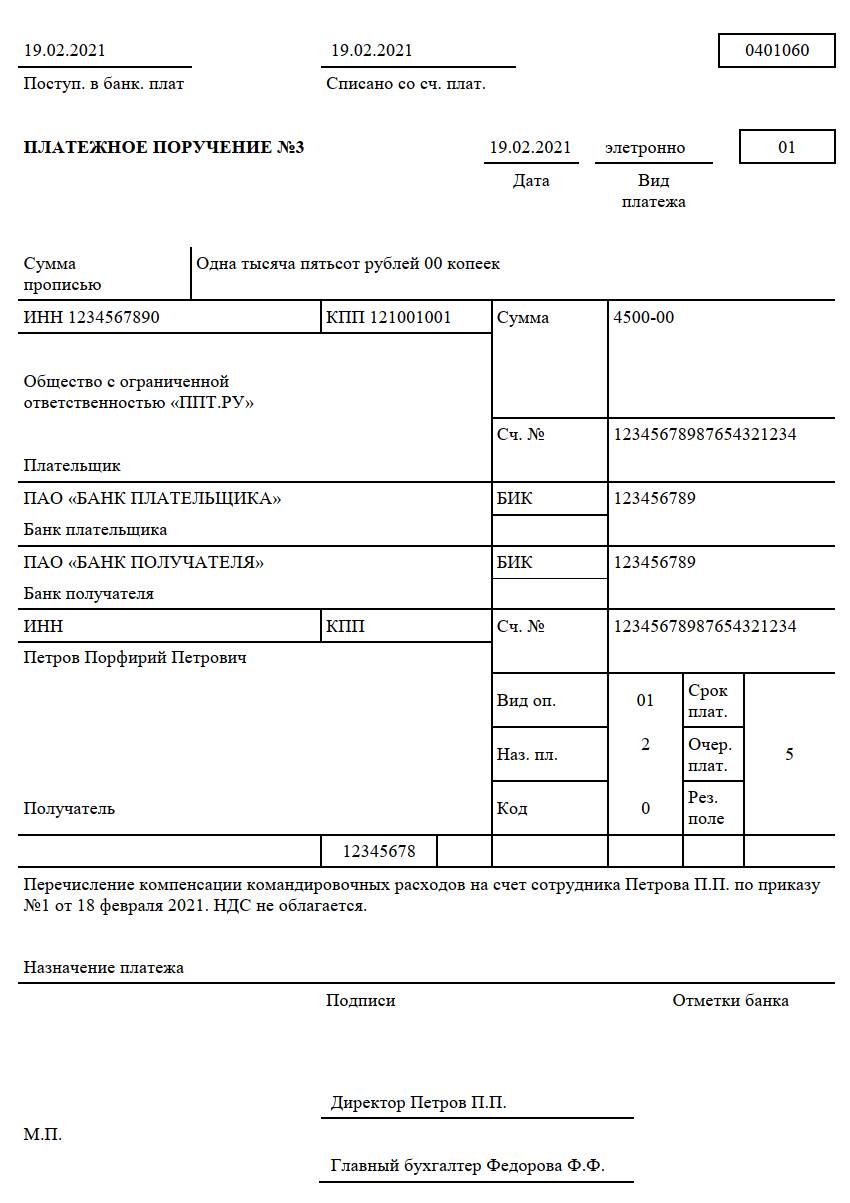

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе.

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

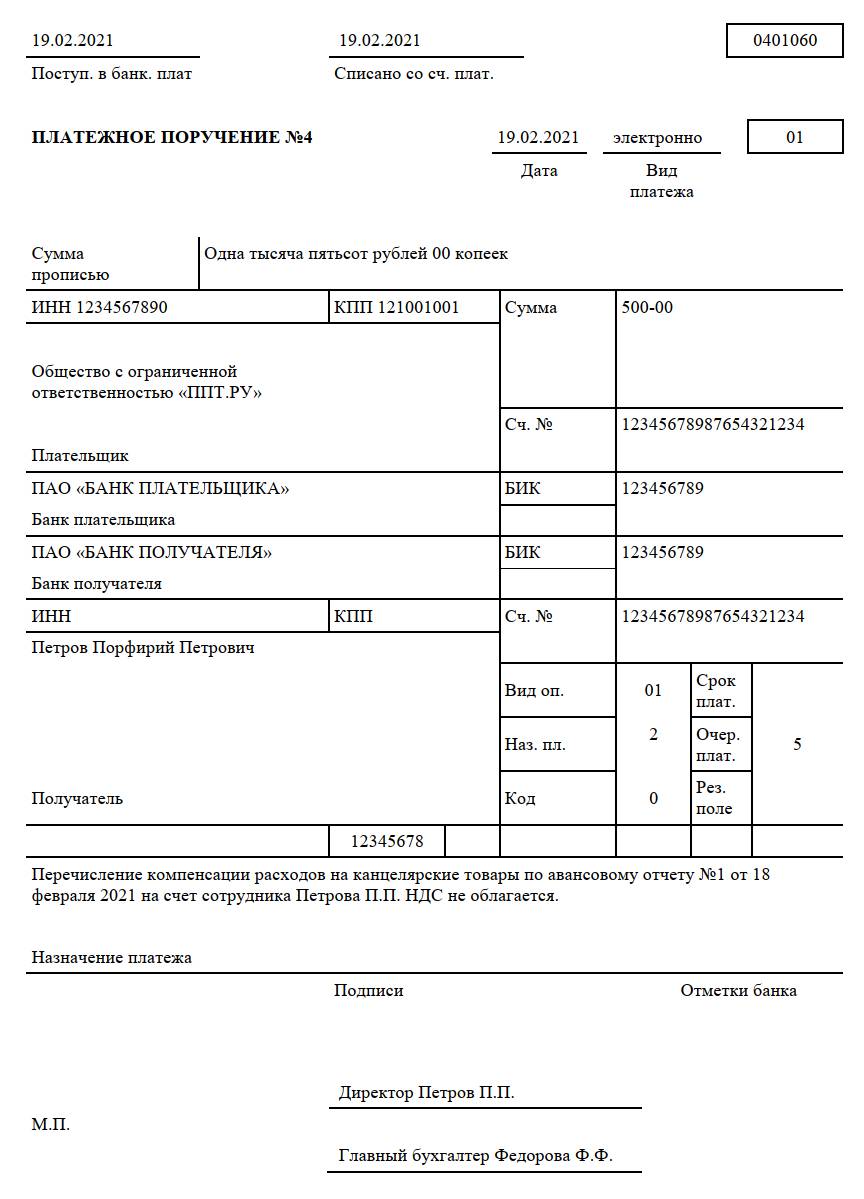

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

К чему приводят ошибки в поле 20

Ошибки в коде назначения платежа приводят к неприятным ситуациям:

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

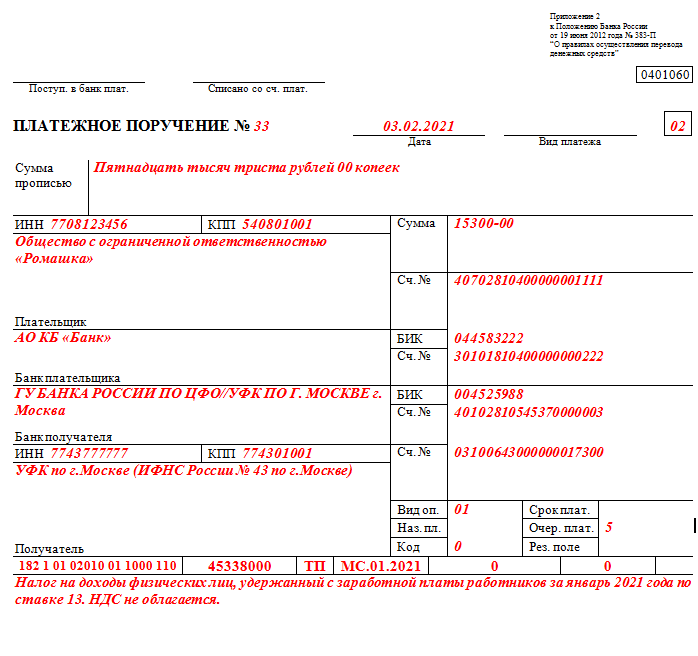

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Образец платёжного поручения с новыми реквизитами