Код дохода дополнительные выходные дни по уходу за ребенком инвалидом

Дата публикации 21.01.2021

Как в 2021 году отражать в учете оплату четырех дней по уходу за ребенком-инвалидом (начисление, перечисление сотруднику в банк, возмещение от ФСС РФ, начисление страховых взносов на оплату)? Какие КВР, КОСГУ указывать?

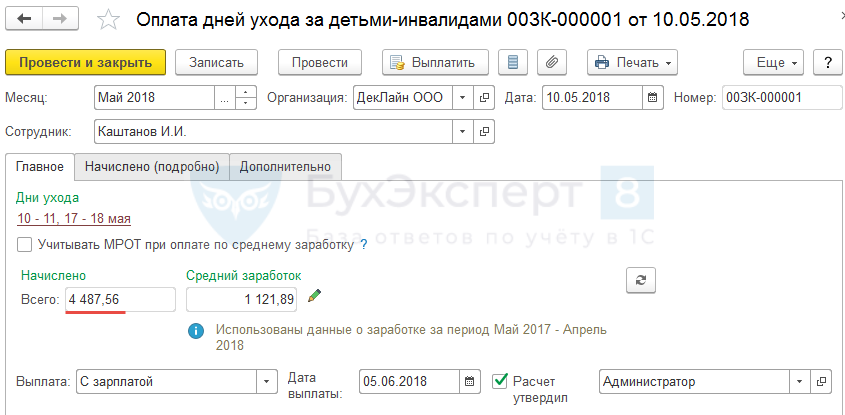

Обязанность работодателя предоставлять одному из родителей (опекуну, попечителю) по его письменному заявлению четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами установлена ст. 262 ТК РФ. Каждый дополнительный выходной день оплачивается в размере среднего заработка.

Частью 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 8 положения о ФСС РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101, установлено, что финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы в государственные внебюджетные фонды) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС РФ. Таким образом, эти расходы не являются обязательством учреждения.

С 2021 года на всей территории РФ действует механизм прямых выплат, предусматривающий выплату пособий напрямую из ФСС РФ, а не через работодателя. Выплата среднего заработка за дополнительные выходные дни (не более четырех в месяц) по уходу за детьми-инвалидами является исключением. Работодатель должен назначить и выплатить физлицу средний заработок, впоследствии фонд возместит такие расходы.

Оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами отражается по элементу видов расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это установлено п. 48.1.4 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 10.6.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

Возмещение в текущем финансовом году расходов, произведенных в том же финансовом году, отражается как восстановление кассовых расходов по тем же кодам бюджетной классификации, по которым была кассовая выплата (разд. 4 письма Минфина России от 16.10.2020 № 02-08-10/91015).

Вместе с тем, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на то, что расходы отражаются в учете за счет фонда (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Чтобы контролировать сумму, подлежащую возмещению ФСС РФ, учреждению для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

Таким образом, рассматриваемые операции могут быть отражены следующими бухгалтерскими записями:

Смотрите также

Минфин России напомнил об обложении НДФЛ сумм оплаты четырех дополнительных выходных дней для ухода за ребенком-инвалидом

|

| ongap_ / Depositphotos.com |

Сумма оплаты четырех дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом, не облагается НДФЛ. Такой вывод содержится в письме Департамента налоговой и таможенной политики Минфина России от 1 июня 2018 г. № 03-04-06/37535 «О налогообложении НДФЛ сумм оплаты четырех дополнительных выходных дней, предоставляемых одному из родителей для ухода за ребенком-инвалидом».

Ведомство сослалось на судебную практику решения данного вопроса. Президиум ВАС РФ в Постановлении от 8 июня 2010 г. № 1798/10 «Оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами является выплатой, которая носит характер государственной поддержки» сделал вывод, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами в силу п. 1 ст. 217 Налогового кодекса не подлежит обложению НДФЛ, как и иные выплаты и компенсации, осуществляемые в соответствии с действующим законодательством.

Кроме того, финансисты отметили, что налоговые органы в своей работе должны руководствоваться постановлениями, информационными письмами ВАС РФ со дня их официального опубликования, если письменные разъяснения, рекомендации Минфина России или ФНС России по вопросам применения законодательства РФ о налогах и сборах расходятся с решениями судов.

Подлежат ли обложению НДФЛ суммы оплаты организацией стоимости присмотра и ухода за детьми сотрудников? Узнайте из материала «НДФЛ с предоставляемого работодателем соцпакета» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что ст. 217 НК РФ содержит перечень доходов, освобождаемых от налогообложения НДФЛ. В этой статье, как пояснил Минфин России, не содержатся пункты, согласно которым бы освобождались выплаты, производимые в виде дополнительных оплачиваемых четырех выходных дней в месяц одному из работающих родителей для ухода за ребенком-инвалидом.

Отражение в отчете 6-НДФЛ и 2-НДФЛ оплаты дополнительных выходных дней для ухода за ребенком-инвалидом

Как правильно отразить в отчете 6-НДФЛ и 2-НДФЛ оплату дополнительных выходных дней для ухода за ребенком-инвалидом? Поскольку данная выплата не облагается НДФЛ, должна ли она включаться в доход сотрудника, и, если да, то какой должен быть код вида дохода и, соответственно, вычета?

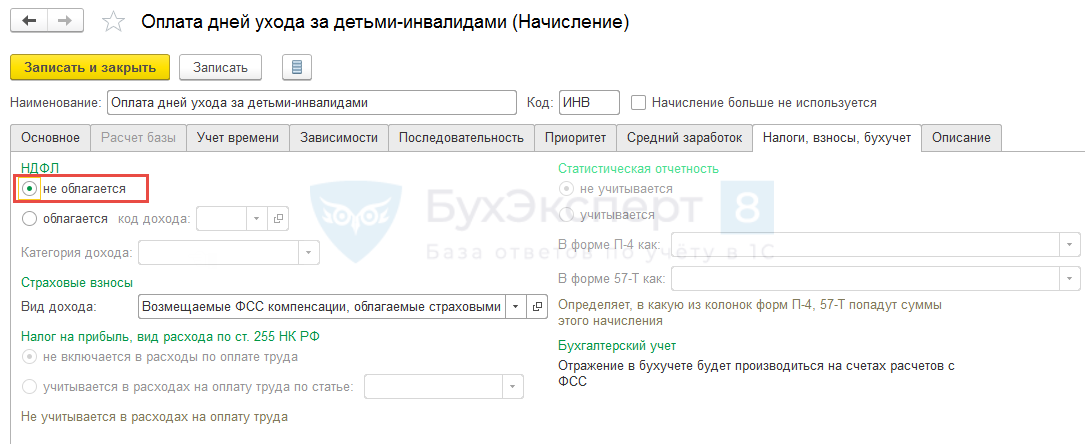

Оплата дополнительных выходных дней по уходу за детьми-инвалидами не подлежит отражению в формах 2-НДФЛ и 6-НДФЛ.

В соответствии со статьей 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Доходы, освобождаемые от обложения налогом на доходы физических лиц, перечислены в статье 217 Кодекса.

Согласно пункту 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы в виде государственных пособий, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Оплата дополнительных выходных дней не относится к государственным пособиям, поскольку она не поименована в перечне государственных пособий, установленном статьей 3 Федерального закона от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Другие пункты статьи 217 Кодекса также не содержат среди освобождаемых доходов выплаты, производимые в виде дополнительных оплачиваемых четырех выходных дней в месяц одному из работающих родителей для ухода за ребенком-инвалидом.

Вместе с тем Президиум Высшего Арбитражного Суда Российской Федерации в Постановлении от 08.06.2010 N 1798/10 признал, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами как иная выплата, осуществляемая в соответствии с действующим законодательством, в силу пункта 1 статьи 217 Кодекса не подлежит обложению налогом на доходы физических лиц.

Доходы, которые полностью освобождены от НДФЛ на основании ст. 217 НК РФ, в справке 2-НДФЛ не отражаются. Коды вычетов для них не предусмотрены. На это указывает Минфин России в Письме от 18.04.2012 N 03-04-06/8-118 (п. 2).

Доходы, освобождаемые от обложения НДФЛ на основании ст. 217 НК РФ также не нужно отражать в форме 6-НДФЛ.

|