Код дохода арендная плата физическому лицу

Дата публикации 25.09.2020

Организация арендует у сотрудника имущество (автомобиль без экипажа). Какой код дохода нужно указывать в платежном поручении при перечислении ему арендной платы?

При перечислении сотруднику платы за арендованное имущество в платежном поручении указывается код 1. Обоснован такой вывод следующим.

С 01.06.2020 организации или ИП, перечисляющие любые выплаты физлицам, должны проставлять в платежном поручении соответствующие коды. Эти коды утвердил ЦБ России (см. Указание Банка России от 14.10.2019 № 5286-У, далее – Указание). Указывать коды необходимо следующим образом:

Эти коды указываются в платежных поручениях вне зависимости от того, производит организация удержание с этих доходов или нет. Согласно п. 2 Указания, при переводе средств, не являющихся доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается.

Действующее законодательство не запрещает работнику и работодателю заключить помимо трудового договора любой из гражданско-правовых договоров. Таким договором может быть, например, договор аренды транспортного средства без экипажа.

Арендная плата по такому договору является доходом работника, как и его заработная плата. Соответственно, при ее перечислении в платежке нужно ставить код 1.

Смотрите также

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2611 — списанные безнадежные долги с баланса..

Коды доходов, которые облагаются НДФЛ при превышении лимита

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Аренда автомобиля и прочие доходы физических лиц, не связанные с оплатой труда

Методист отдела 1С Scloud

Настройки в программе

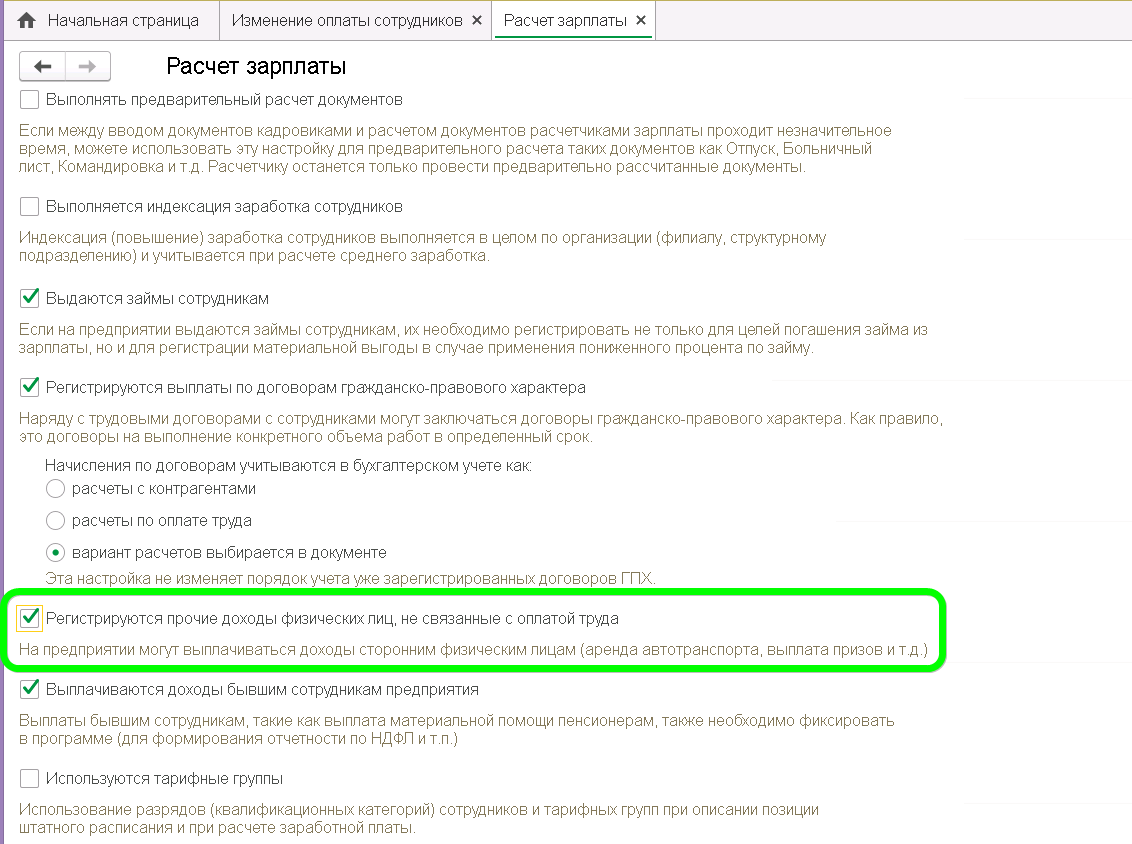

Для регистрации доходов, которые не связаны с оплатой труда, в настройке параметров расчета зарплаты Настройка – Расчет зарплаты необходимо установить флаг Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

К прочим доходам сотрудников (и не сотрудников), не связанных с оплатой труда, относятся такие выплаты, как выплата по договору аренды транспорта, имущества, выплата призов и т.д. Эти выплаты могут по-разному облагаться НДФЛ и страховыми взносами. В справочнике Виды прочих доходов физлиц (Выплаты – Виды прочих доходов физлиц) описываются такие выплаты, для каждой из которых указывается вид дохода с точки зрения обложения НДФЛ и страховыми взносами. При необходимости можно редактировать, а также создать Новый вид прочего дохода физлица.

Регистрация документа Прочие доходы

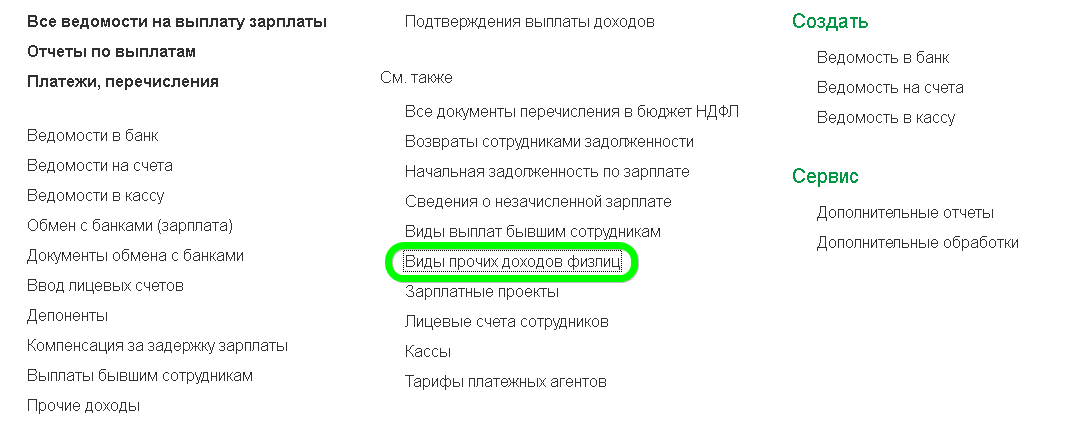

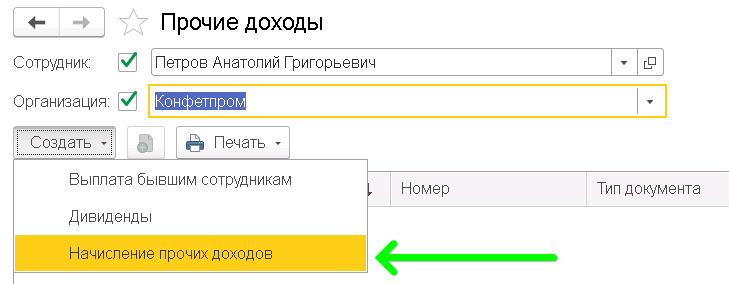

Для регистрации выплат по договору аренды автомобиля (и прочим незарплатным доходам) сотруднику (и не сотруднику) организации предназначен документ Начисление прочих доходов (Зарплата – Начисления прочих доходов или раздел Выплаты – Прочие доходы – кнопка Создать – Начисление прочих доходов).

Регистрация выплат данным документом производится исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в соответствующей отчетности. Также эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете. По зарегистрированным суммам не образуется задолженность организации перед получателями таких доходов, то есть они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все денежные расчеты вне рамок трудовых отношений производятся в бухгалтерской программе.

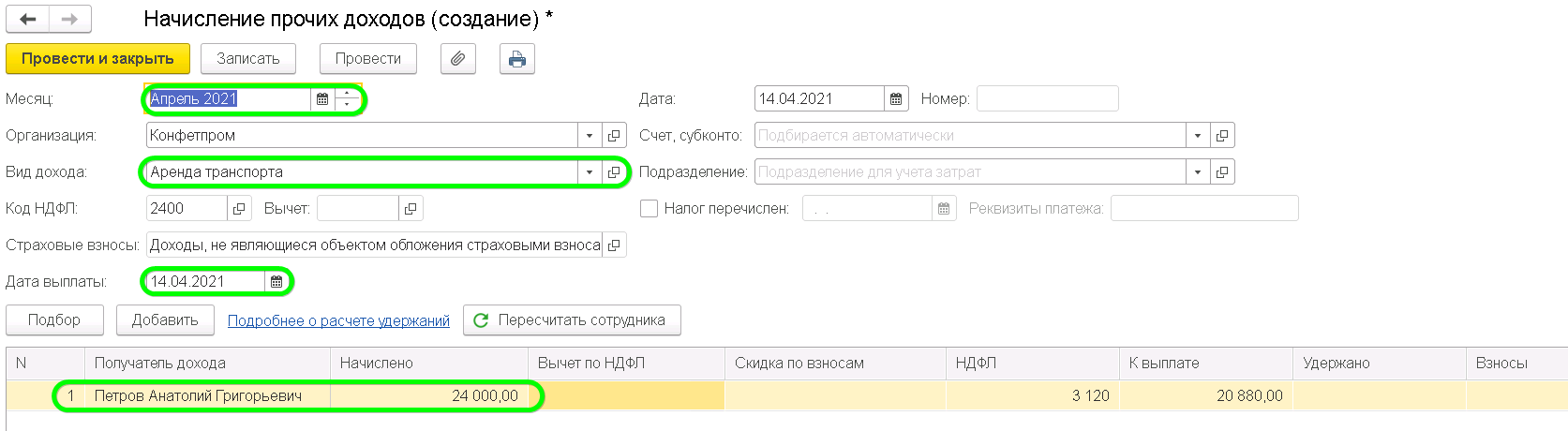

Далее необходимо заполнить документ Начисление прочих доходов данными:

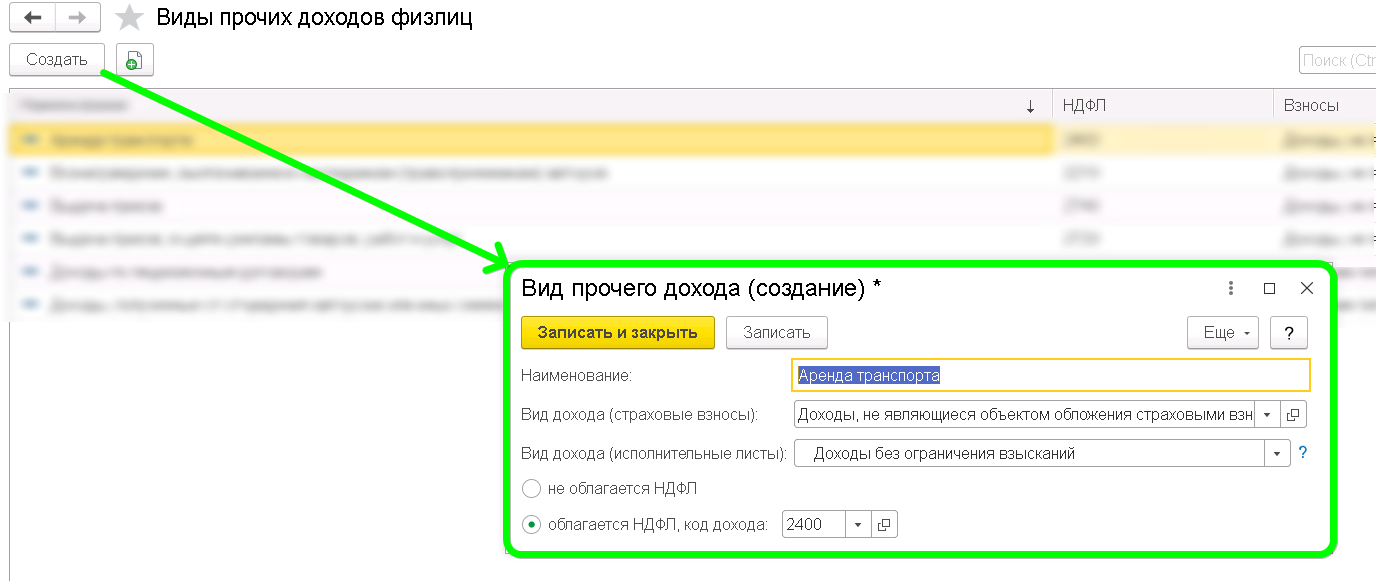

1. указать Месяц, в котором выплаченный доход по договору аренды будет отражен в учете (по умолчанию текущий месяц), и Организацию

2. указать Вид дохода, выбрав из списка по ссылке Показать все вид дохода Аренда транспорта. Поля Код НДФЛ, Вычет и Страховые взносы заполняются автоматически в соответствии с выбранным видом дохода и отражаются в документе только для просмотра

3. указать Подразделение при необходимости, которое будет использоваться при отражении сумм в бухгалтерском учете. Если это подразделение обособленное, НДФЛ будет отражен согласно его регистрации в ИФНС

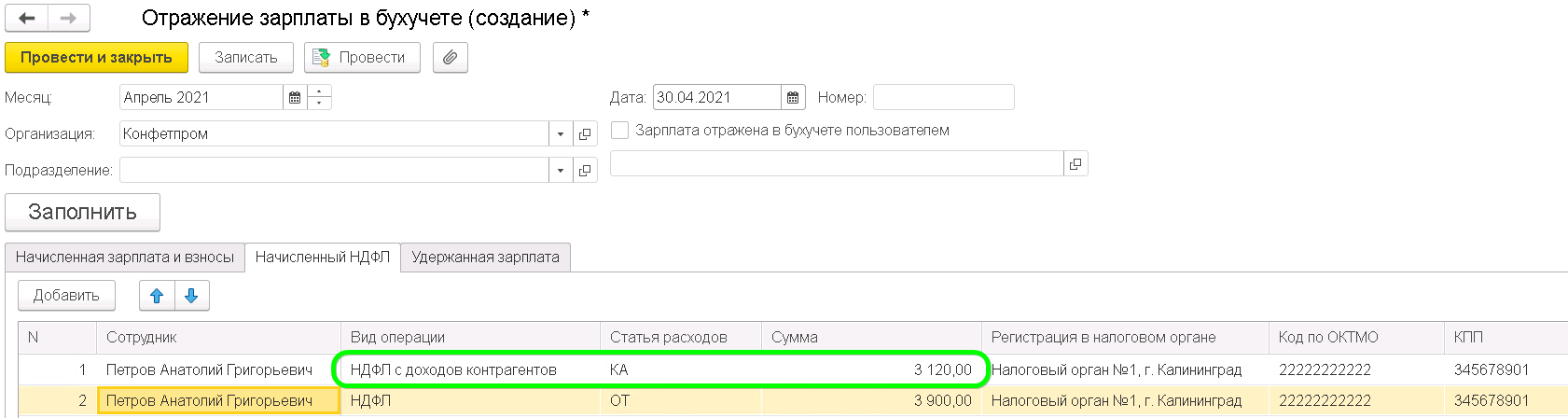

4. указать Дату выплаты арендной платы. Обратите внимание, при проведении документа сразу фиксируется сумма исчисленного, удержанного НДФЛ датой, указанной именно в этом поле.

5. В поле Налог перечислен необходимо указать дату перечисления налога и реквизиты платежного поручения.

6. указать Получатель дохода – физическое лицо, которому выплачивается арендная плата. Для выбора откроется специальная форма Прочие получатели доходов, в которой по умолчанию отражаются только те лица, которым уже ранее регистрировались прочие доходы. Если требуемое лицо отсутствует в предложенном списке, то его можно найти в полном списке физических лиц, установив галочку Выбирать из полного списка физических лиц.

7. указать Начислено – сумму дохода, полученного от предоставления в аренду автомобиля.

Обратите внимание, поля НДФЛ, К выплате и Взносы рассчитаются автоматически. Поля Исполнитель и Должность заполняются вручную. Нажать Провести.

Проверка НДФЛ и фактов выплат прочих доходов

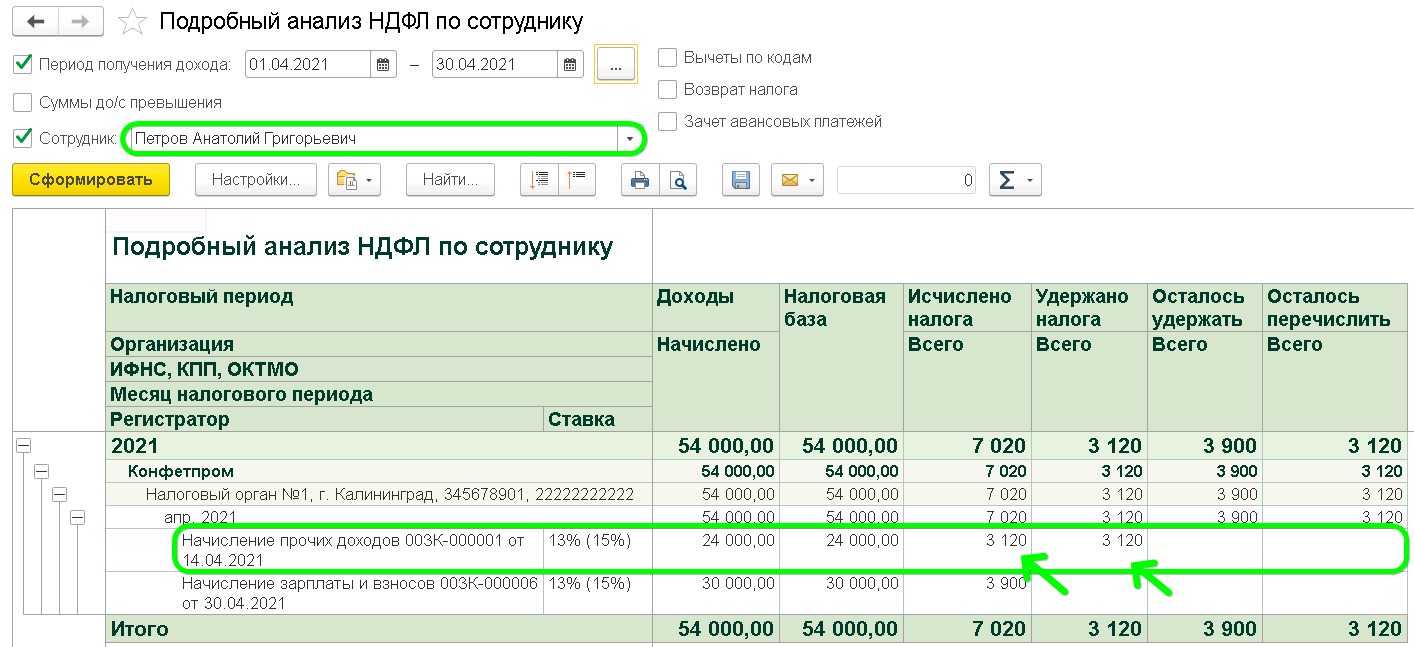

Для проверки корректности отражения выплаты по договору аренды автомобиля сотруднику организации можно сформировать отчет Подробный анализ НДФЛ по сотруднику (раздел Налоги и взносы – Отчеты по налогам и взносам).

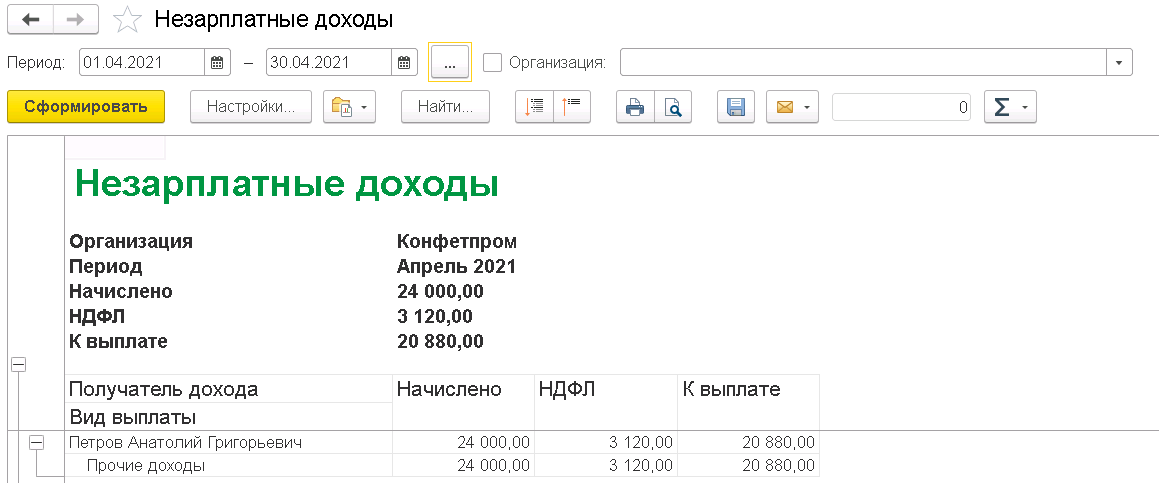

Зарегистрированные документом Начисление прочих доходов выплаты можно также проанализировать с помощью отчета Незарплатные доходы (Выплаты – Отчеты по выплатам – Незарплатные доходы).

Отражение зарплаты в учете

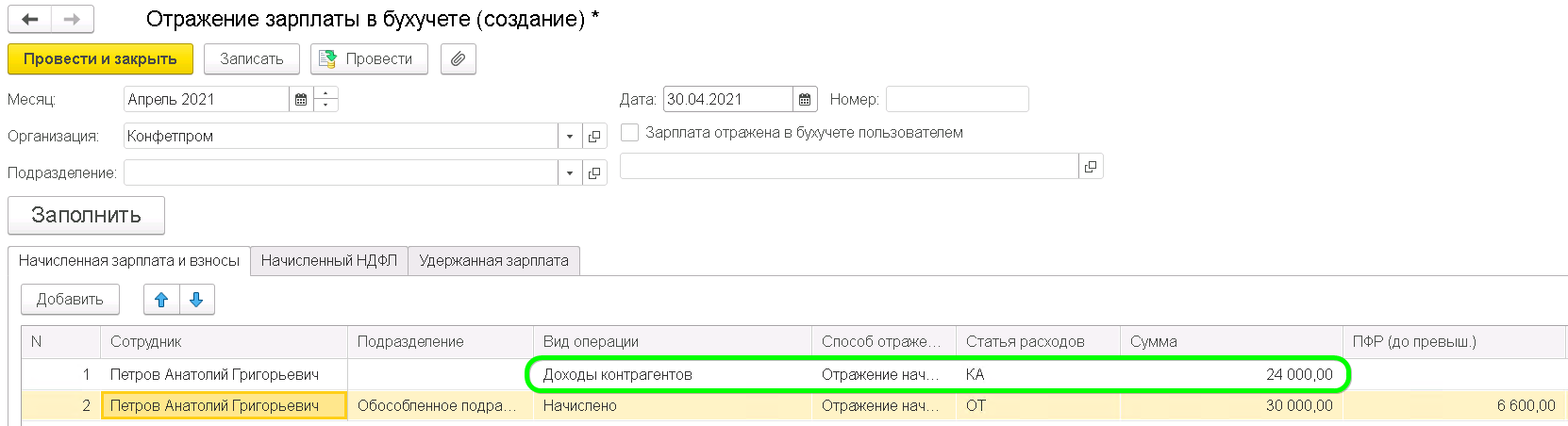

1. Для расчетов с контрагентами

По умолчанию данный документ в Отражении зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете) создаст Вид операции для расчетов с контрагентами и соответствующую Статью расходов КА:

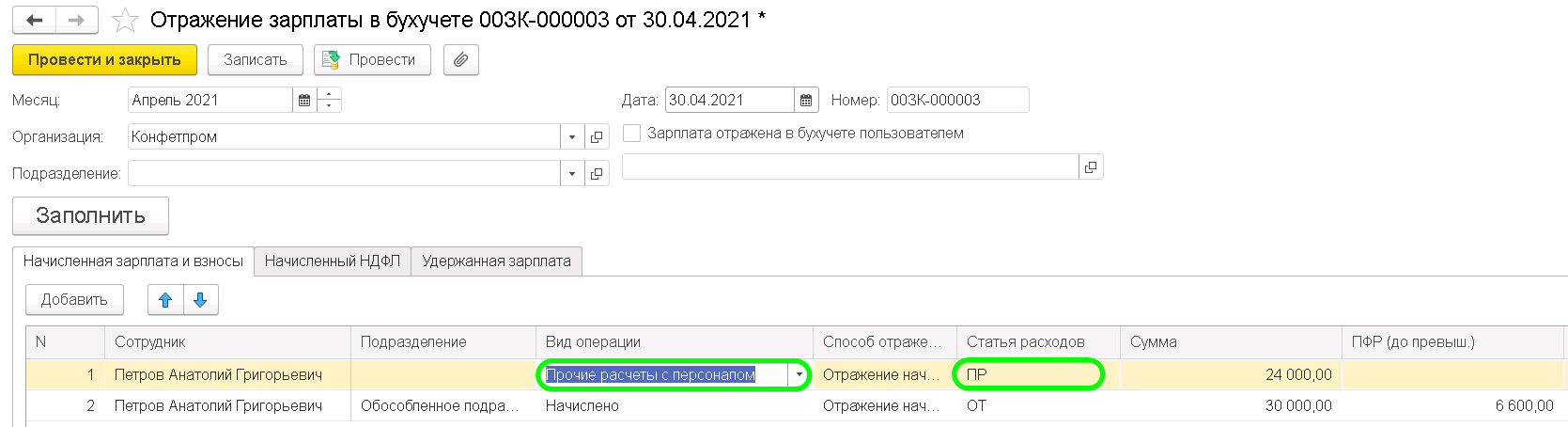

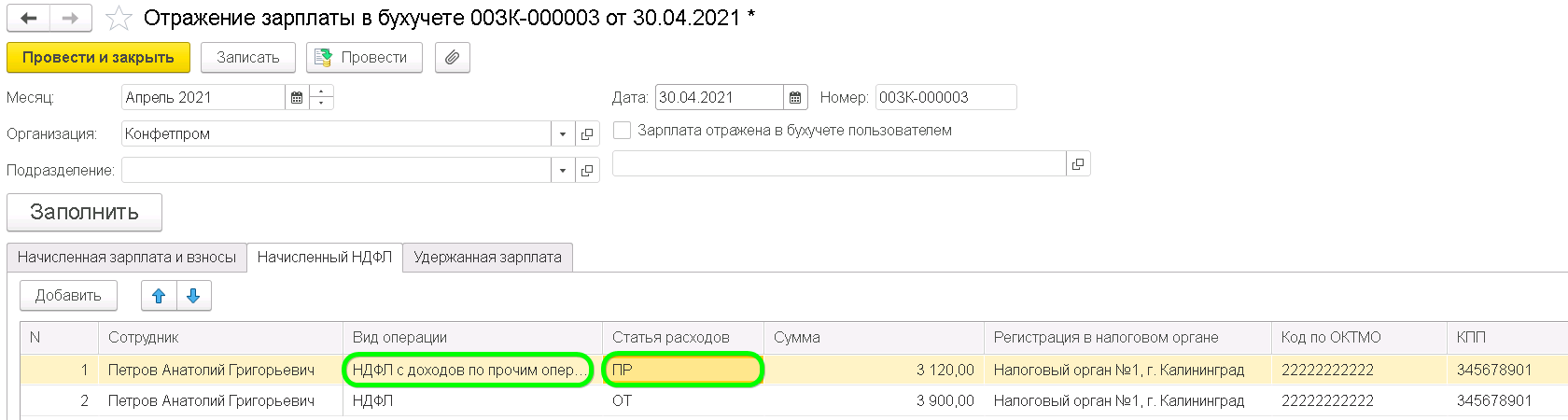

2. Для расчетов с сотрудниками

В том случае, когда начисление аренды производится сотруднику, необходимо будет вручную в Отражении изменить Вид операции и Статью расходов для корректного отражения в бухгалтерской программе:

Факт перечисления денежных средств по договору аренды сотруднику (и не сотруднику) организации, а также уплата налога в бюджет осуществляется в бухгалтерской программе.

«Ночной бухгалтер». Новые коды доходов по НДФЛ. Сто первый раз про ЕНВД

Иногда можно пропустить новые вроде бы мелочи, а потом от этого страдать. Поэтому рассказываем про коды доходов для НДФЛ и не только.

Ну и что там за коды

В частности, вводятся следующие коды доходов:

1401 — Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества

1402 — Доходы, полученные от сдачи в аренду или иного использования имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества

Там еще много других, поэтому лучше изучите подробно.

Старые песни о главном

Миллион раз мы писали про ЕНВД, но как говорится, лучше пере. волноваться, чем недоволноваться. Итак, мы разобрались:

С 2021 года, кроме отмены ЕНВД, в силу вступает еще одно громкое новшество — налоговый маневр для IT-компаний. Все ли вы про него знаете?

Регистрируйтесь! Вебинар уже совсем скоро — 3 декабря в 16.00 мск.

Кому на Руси жить хорошо

Тут внезапно выяснилось, что доходы россиян в июле-сентябре выросли! В некоторых регионах — аж на 51 %. И знаете, что тому причиной? «Коронавирусные» пособия — выплаты на детей и по безработице.

Мало того, и зарплаты в стране, оказывается, увеличились! Тут, правда, цифры поскромнее — на 2,2%. В общем, если ваш доход до сих пор не вырос — может, вы просто не россиянин?

Всякая всячина

А еще мы готовы помочь поднять финансовую эффективность вашего бизнеса — с бесплатной записью вебинара крутых экспертов.

Ваша всегда готовая помочь редакция

Какой код вида дохода ставить в платёжном поручении

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.