Код 1420 бухгалтерского баланса расшифровка

По строке 1420 отражается информация об отложенных налоговых обязательствах:

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

[Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»]

[Сальдо дебетовое по счету 09 «Отложенные налоговые активы»]

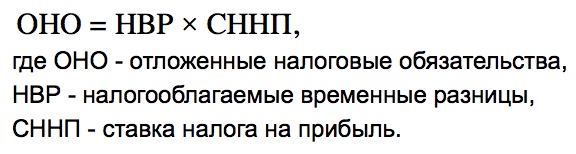

Отложенное налоговое обязательство формируется тогда, когда возникают налогооблагаемые временные разницы (расходы в бухгалтерском учете меньше, чем в налоговом учете).

| Отложенные налоговые обязательства | = | Налогооблагаемые временные разницы | Х | Ставка налога на прибыль |

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Энциклопедия решений. Отложенные налоговые обязательства (строка 1420 бухгалтерского баланса)

Отложенные налоговые обязательства (строка 1420)

По строке 1420 бухгалтерского баланса отражают сумму отложенных налоговых обязательств, которая сформировалась по состоянию на 31 декабря отчетного года.

К появлению отложенного налогового обязательства (ОНО) приводит возникновение налогооблагаемой временной разницы (п. 12 ПБУ 18/02).

ОНО свидетельствует об уменьшении суммы налога на прибыль в текущем отчетном периоде и к увеличению налога на прибыль в следующих отчетных периодах (по сравнению с условным налогом, рассчитанным по бухгалтерским данным).

Для отражения ОНО Планом счетов предусмотрен отдельный синтетический счет 77 «Отложенные налоговые обязательства». Согласно Плану счетов ОНО принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

Отражается ОНО по кредиту счета 77 в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам».

Таким образом, по строке 1420 бухгалтерского баланса указывают кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», сформировавшееся на отчетную дату.

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового обязательства (п. 19 ПБУ 18/02).

Если это положение прописано в учетной политике организации, то сумма ОНО может быть уменьшена на сумму отложенных налоговых активов. В этом строка 1420 будет сформирована следующим образом:

1. Если сальдо по кредиту счета 77 превышает сальдо по дебету счета 09

В такой ситуации строка 1180 бухгалтерского баланса, где отражается сумма отложенных налоговых активов, не заполняется.

2. Если сальдо по кредиту счета 77 меньше сальдо по дебету счета 09

В этом случае в строке 1420 ставят прочерк. Разница между указанными показателями отражается по строке 1180 бухгалтерского баланса.

Отметим, что субъектам малого предпринимательства и некоммерческим организациям предоставлена возможность не применять ПБУ 18/02. Если организация решила воспользоваться своим правом при отражении в учете тех или иных операций, то в строке 1180 у нее должен стоять прочерк.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на ноябрь 2020 г.

См. информацию об обновлениях Энциклопедии решений

См. содержание Энциклопедии решений. Бухгалтерский учет и отчетность

При подготовке использованы авторские материалы, предоставленные Я. Бушуевой, Ю. Волковой, Е. Королевой, И. Лазаревой, И. Разумовой, Е. Титовой

Отложенные налоговые обязательства. Строка 1420

По данной строке отражается информация об отложенных налоговых обязательствах, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 23 ПБУ 18/02).

Что учитывается в качестве отложенных налоговых обязательств?

Под отложенными налоговыми обязательствами понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 15 ПБУ 18/02).

Отложенные налоговые обязательства отражаются в бухгалтерском учете по кредиту счета 77 «Отложенные налоговые обязательства». Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета 77 (п. п. 15, 18 ПБУ 18/02, Инструкция по применению Плана счетов).

Какие данные бухучета используются при заполнении строки 1420 «Отложенные налоговые обязательства»

По этой строке Бухгалтерского баланса указывается сумма отложенных налоговых обязательств по состоянию на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

При составлении бухгалтерской отчетности организации предоставляется право отражать в Бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (п. 19 ПБУ 18/02).

Вариант 1. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает развернуто, то:

Строка 1420 «Отложенные налоговые обязательства» = Кредитовое сальдо по счету 77

Вариант 2. Если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает свернуто, то:

— в случае когда сальдо по счету 77 больше сальдо по счету 09:

Строка 1420 «Отложенные налоговые обязательства» = Кредитовое сальдо по счету 77 — Дебетовое сальдо по счету 09

— в случае когда сальдо по счету 77 меньше сальдо по счету 09:

Строка 1420 «Отложенные налоговые обязательства» = —

При любом из вариантов показатели по строке 1420 «Отложенные налоговые обязательства» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В случае если на отчетную дату суммы отложенных налоговых активов и отложенных налоговых обязательств организация отражает свернуто, а в Бухгалтерском балансе за предыдущий год данные показатели указаны развернуто (или наоборот), для отражения в Бухгалтерском балансе за отчетный период показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, необходимо пересчитать, чтобы обеспечить сопоставимость отчетных данных (п. 10 ПБУ 4/99).

Пример заполнения строки 1420 «Отложенные налоговые обязательства»

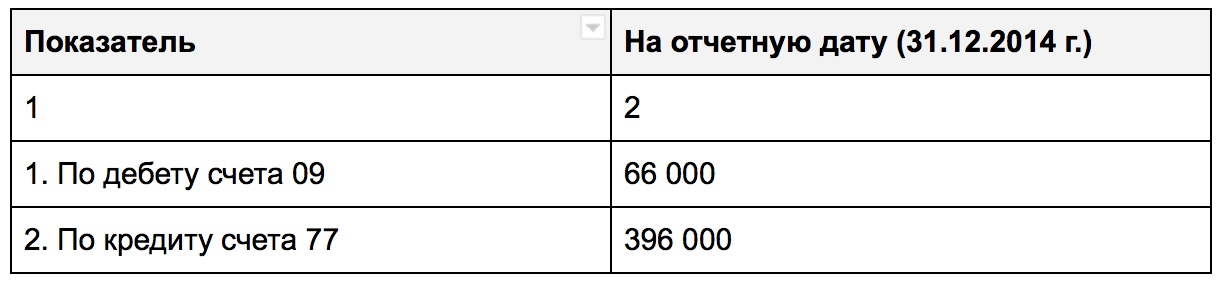

Показатели по счетам 09 и 77 в бухгалтерском учете: руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 09 | 66 000 |

| 2. По кредиту счета 77 | 396 000 |

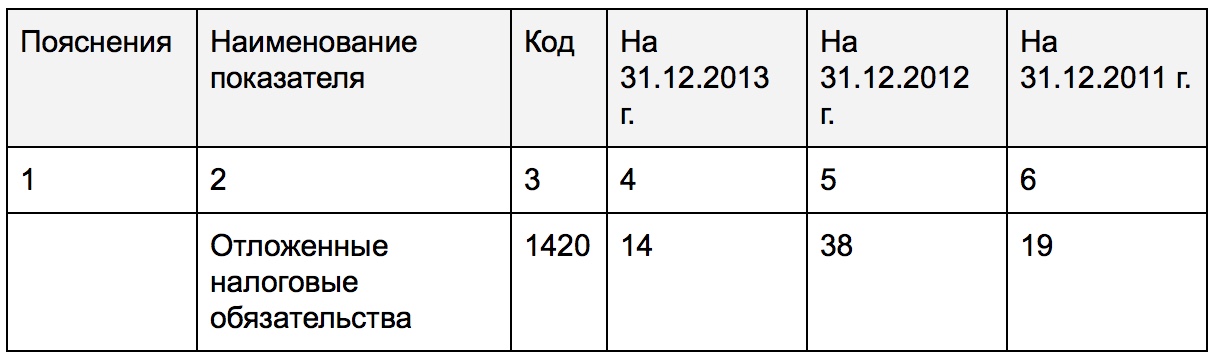

Фрагмент Бухгалтерского баланса за 2013 г.

Решение

Величина отложенных налоговых обязательств на 31 декабря 2014 г. составляет 396 000 руб.

Фрагмент Бухгалтерского баланса в примере 4.2 будет выглядеть следующим образом.

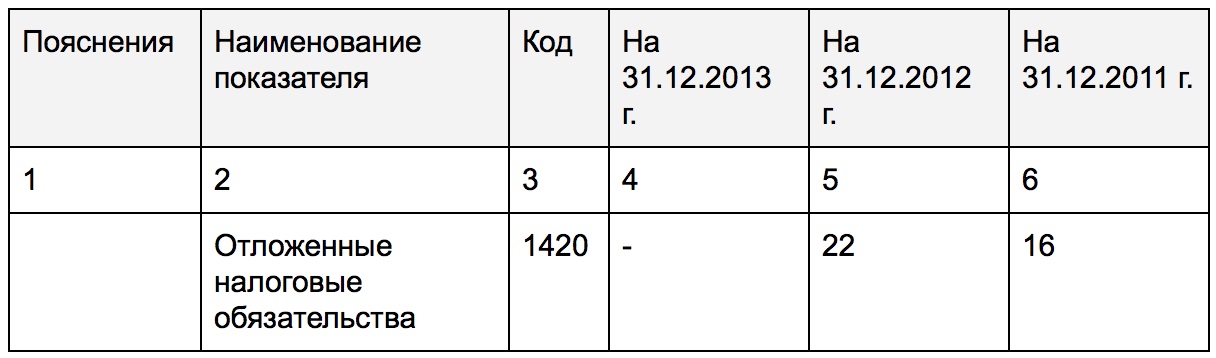

Поскольку сумма отложенных налоговых обязательств превышает сумму отложенных налоговых активов, в графе 4 по строке «Отложенные налоговые обязательства» указывается сумма превышения — 330 тыс. руб.

Фрагмент Бухгалтерского баланса будет выглядеть следующим образом.

Как рассчитать отложенные налоговые обязательства?

Привет на связи Василий Жданов в статье рассмотрим отложенные налоговые обязательства. Содержание строки Бухгалтерского баланса 1420 “Отложенные налоговые обязательства” — один из наиболее трудных для понимания аспектов. Бухгалтеру потребуется хорошо понимать различия в бухгалтерском и налоговом учете. Если суммы отразить неверно, последуют штрафы, недоимки.

Что такое отложенные налоговые обязательства и отложенные налоговые активы, как отразить в бухгалтерском учете

Важно! В бухгалтерском учете отложенные налоговые обязательства будут отражены по Кт счета 77. А по Дт счета 77 следует отразить суммы, на которые будут уменьшены (полностью погашены) отложенные налоговые обязательства в нынешнем отчетном периоде.

Отложенные налоговые активы — это часть отложенного налога на прибыль, которая в итоге должна привести к уменьшению суммы налога на прибыль, запланированного к перечислению в бюджет в будущем или последующем за ним периодах.

Согласно п. 15 ПБУ 18/02, отложенные налоговые обязательства — часть отложенного налога на прибыль, которая должна увеличить сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным периоде или в более поздние годы.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие данные бухгалтерского учета понадобятся при заполнении строки 1420

Предприятия, занимаясь формированием бухгалтерской отчетности, имеют законное право отразить сальдированную (т.е. в свернутом виде) сумму отложенных активов/обязательств в своем бухгалтерском балансе. В любом случае, в строку заносится величина отложенных налоговых обязательств, которая актуальна по состоянию на отчетную дату, на 31.12.— прошлого и предшествовавшего прошлому периодов. Для внесения сведений в строку 1420 понадобится посмотреть:

Итак, в зависимости от того, какой способ отражения суммы отложенных обязательств выберет руководство организации, могут понадобиться дополнительные действия. Следует учесть пару моментов:

Как найти величину отложенных налоговых обязательств (общая формула)

Формирование отложенных налоговых обязательств наблюдается в случаях, когда возникают налогооблагаемые временные разницы. Это значит, что расходы в налоговом учете оказываются больше, чем в бухгалтерском учете. Теперь становится понятно, почему обобщенная формула расчета отложенных налоговых обязательств выглядит следующим образом:

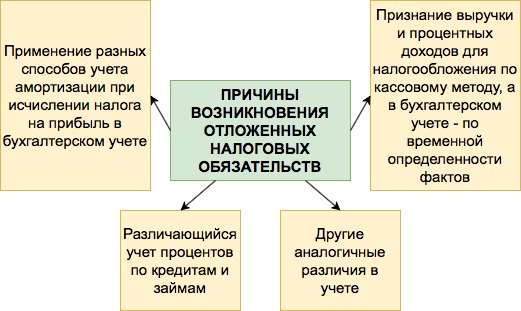

Причины возникновения налогооблагаемых временных разниц

Когда налогооблагаемые временные разницы образуют налогооблагаемую прибыль (убыток), это приводит к возникновению отложенного налога на прибыль, который, в свою очередь, изменит в большую сторону величину налога на прибыль, подлежащего перечислению в бюджет в следующем за отчетным периодом годом или в последующем году. Разберемся, по каким причинам могут появляться налогооблагаемые временные разницы:

Пример того, как образуется отложенное налоговое обязательство

Важно! Ставка по налогу на прибыль и распределение по долям зависит от сферы деятельности и региона нахождения компании. В примере будут рассмотрены произвольно выбранные значения.

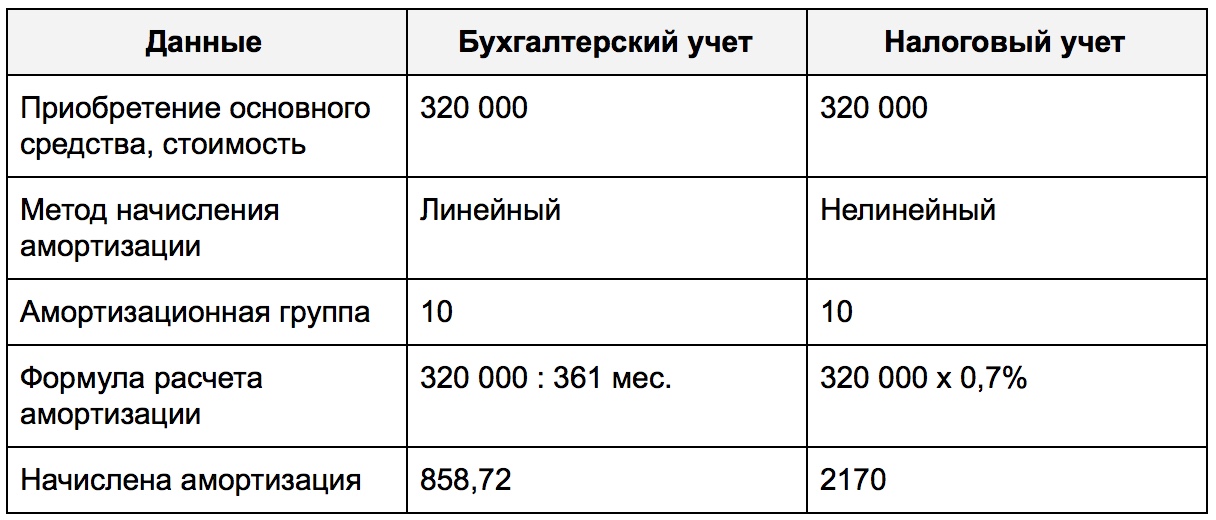

Представим гипотетическую фирму ООО “БухДух”. Работник бухгалтерии по решению начальства начисляет амортизацию в бухучете линейным методом. Однако, а налоговом учете используется нелинейный способ. Компания приобрела некий объект основных средств, который обошелся владельцам в 320 тысяч рублей. Поскольку стоимость его оказалась больше ста тысяч рублей, Налоговый кодекс требует от налогоплательщика амортизировать данное ОС в налоговом учете.

Бухгалтер отыскал срок амортизации для данного объекта ОС в Общероссийском классификаторе основных фондов, и оказалось, что он принадлежит к десятой группе (для ОС данной амортизационной группы утвержден срок полезного использования, равный 361 месяцу — 30 лет по 12 месяцев). Напомним, что бухгалтеру поручено применять линейный метод, а потому амортизация будет вычислена, как показано ниже:

310 000 р. : 361 мес. = 858,72 руб/мес.

Экономическая интерпретация полученного значения заключается в том, каждый месяц со стоимость нового ОС необходимо списывать 858 рублей 72 копейки амортизационных отчислений. Принадлежность данного объекта к десятой амортизационной группе предполагает норму ежемесячной амортизации 0,7%:

310 000 р. х 0,7% = 2170 руб.

Это означает, что в налоговом учете ежемесячно будут списываться амортизационные отчисления в сумме 2170 рублей.

Представим полученные значения в табличном виде для наглядности:

Вычислим размер временной налогооблагаемой разницы:

2170 р. — 858,72 р. = 1311,28 рублей.

Рассчитаем, какое значение отложенных налоговых обязательств будет перенесено на счет 77:

1311,28 р. х 20% = 262,25 рублей

(20% — налоговая ставка по налогу на прибыль с принятием во внимание региональной и федеральной долей).

Бухгалтер сделает следующую проводку:

Дт 68.4 “Расчеты по налогу на прибыль” Кт 77 — 262,25 рублей.

Формирование показателя по строке 1420 “Отложенные налоговые обязательства” (формулы по балансу)

Формулы по балансу для заполнения строки 1420 выглядят следующим образом:

Пример формирования строки 1420 “Отложенные налоговые обязательства”

Разберем ситуацию с заполнением строки 1420 Бухгалтерского баланса на примере гипотетической коммерческой организации ООО “Умные финансы”. Известно, что руководством принято было решение об отражении суммы отложенных налоговых активов/обязательств в развернутой форме. Показатели по счетам 77 и 09 в бухучете фирмы следующие:

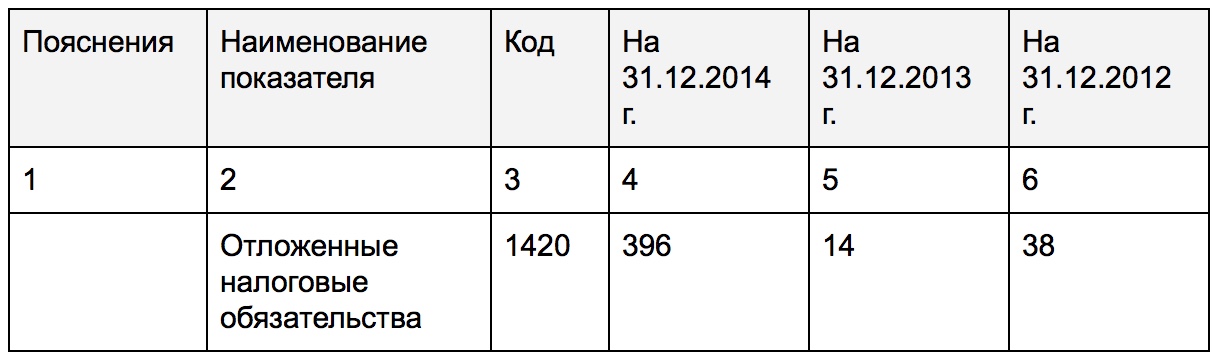

Фрагмент Бухгалтерского баланса за 2013 год:

Если бы решено было отражать величину отложенных налоговых обязательств/активов в свернутом виде:

Сальдо отложенных налоговых активов/обязательств на 31.12.2014 года будет равным:

Так как сумма отложенных налоговых активов оказалась меньше суммы отложенных налоговых обязательств, в графе 4 по стр. 1420 будет указана сумма превышения, а именно 330 т.р.

Фрагмент Бухгалтерского баланса для такого случая:

Сумма отложенных налоговых обязательств по состоянию на 31.12.2014 года будет равна 396 т.р.

Фрагмент Бухгалтерского баланса:

Как отразить обязательства в балансе (проводки)

В Бухгалтерском балансе компаний отложенные задолженности будут отражены в Пассиве раздела “Долгосрочные обязательства” по стр. 1420 (если сальдо по 77-ому счету кредитовое). Правила бухгалтерского баланса 18/02 позволяют:

Изменение показателя отложенных обязательств (проводки)

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 — 18400 рублей на сумму отложенного обязательства.

Ответы на часто задаваемые вопросы про отложенные налоговые обязательства (строка 1420)

Вопрос: Нужно ли производить перерасчет отложенных обязательств, если изменилась ставка налога на прибыль?

Ответ: Да, согласно ПБУ 18/02, если налоговая ставка менялась, отложенные обязательства должны быть пересчитаны снова. Изменение величины затем отражается в балансе в том году, который наступит после отчетного.

Приложение N 4. Коды строк в формах бухгалтерской отчетности, указываемые в годовой бухгалтерской отчетности организации, представляемой в органы государственной статистики и другие органы исполнительной власти

Информация об изменениях:

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

Приложение N 4

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Коды строк в формах бухгалтерской отчетности, указываемые в годовой бухгалтерской отчетности организации, представляемой в органы государственной статистики и другие органы исполнительной власти

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 19 апреля 2019 г.

Итого внеоборотных активов

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого оборотных активов

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) *(1)

Собственные акции, выкупленные у акционеров*(2)

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)*(3)

Нераспределенная прибыль (непокрытый убыток)*(5)

Долгосрочные заемные средства

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

ИТОГО долгосрочных обязательств

Краткосрочные заемные обязательства

Краткосрочная кредиторская задолженность

Доходы будущих периодов

Прочие краткосрочные обязательства

ИТОГО краткосрочных обязательств

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Прибыль (убыток) до налогообложения

Текущий налог на прибыль

Отложенный налог на прибыль

Чистая прибыль (убыток)

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

Совокупный финансовый результат периода

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

Величина капитала на 31 декабря года, предшествующего предыдущему

Доходы, относящиеся непосредственно на увеличение капитала

Дополнительный выпуск акций

Увеличение номинальной стоимости акций

Реорганизация юридического лица

Расходы, относящиеся непосредственно на уменьшение капитала

Уменьшение номинальной стоимости акций

Уменьшение количества акций

Реорганизация юридического лица

Изменение добавочного капитала

Изменение резервного капитала

Величина капитала на 31 декабря предыдущего года

Доходы, относящиеся непосредственно на увеличение капитала

Дополнительный выпуск акций

Увеличение номинальной стоимости акций

Реорганизация юридического лица

Расходы, относящиеся непосредственно на уменьшение капитала

Уменьшение номинальной стоимости акций

Уменьшение количества акций

Реорганизация юридического лица

Изменение добавочного капитала

Изменение резервного капитала

Величина капитала на 31 декабря отчетного года

Капитал всего до корректировок

Корректировка в связи с изменением учетной политики

Корректировка в связи с исправлением ошибок

Капитал всего после корректировок

Нераспределенная прибыль (непокрытый убыток) всего до корректировок

Корректировка в связи с изменением учетной политики

Корректировка в связи с исправлением ошибок

Нераспределенная прибыль (непокрытый убыток) всего после корректировок

Другие статьи капитала, по которым осуществлены корректировки всего до корректировок

Корректировка в связи с изменением учетной политики

Корректировка в связи с исправлением ошибок

Другие статьи капитала, по которым осуществлены корректировки всего после корректировок

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

От продажи продукции, товаров, работ и услуг

Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей

От перепродажи финансовых вложений

Поставщикам (подрядчикам) за сырье, материалы, работы, услуги

В связи с оплатой труда работников

Проценты по долговым обязательствам

Налога на прибыль организаций

Сальдо денежных потоков от текущих операций

От продажи внеоборотных активов (кроме финансовых вложений)

От продажи акций других организаций (долей участия)

От возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)

Дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях

В связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов

В связи с приобретением акций других организаций (долей участия)

В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам

Процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива

Сальдо денежных потоков от инвестиционных операций

Получение кредитов и займов

Денежных вкладов собственников (участников)

От выпуска акций, увеличения долей участия

От выпуска облигаций, векселей и других долговых ценных бумаг и др.

Собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников

На уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)

В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков за отчетный период

Остаток денежных средств и денежных эквивалентов на начало отчетного периода

Остаток денежных средств и денежных эквивалентов на конец отчетного периода

Величина влияния изменений курса иностранной валюты по отношению к рублю

ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

(виды нематериальных активов)

(виды нематериальных активов)

(виды нематериальных активов)

(виды нематериальных активов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(объект, группа объектов)

(группа основных средств)

(группа основных средств)

(группа основных средств)

(объект основных средств)

Переданные в аренду основные средства, числящиеся на балансе

Переданные в аренду основные средства, числящиеся за балансом

Полученные в аренду основные средства, числящиеся на балансе

Полученные в аренду основные средства, числящиеся за балансом

Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации

Основные средства, переведенные на консервацию

Иное использование основных средств (залог и др.)

Иное использование финансовых вложений

Расходы на оплату труда

Отчисления на социальные нужды

Итого по элементам

Изменение остатков незавершенного производства, готовой продукции и др. (уменьшение [ + ])

(вид оценочного обязательства)

на текущие расходы

на вложения во внеоборотные активы

ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ СРЕДСТВ

Остаток средств на начало отчетного года

Добровольные имущественные взносы и пожертвования

Прибыль от предпринимательской деятельности организации

Расходы на целевые мероприятия

социальная и благотворительная помощь

проведение конференций, совещаний, семинаров и т.п.

Расходы на содержание аппарата управления

расходы, связанные с оплатой труда (включая начисления)

выплаты, связанные с оплатой труда

расходы на служебные командировки и деловые поездки

содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)

ремонт основных средств и иного имущества

Приобретение основных средств, инвентаря и иного имущества

Остаток средств на конец отчетного года

1. Некоммерческая организация вместо строки «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» по коду 1310 включает строку «Паевой фонд».

2. Некоммерческая организация вместо строки «Собственные акции, выкупленные у акционеров» по коду 1320 включает строку «Целевой капитал».

3. Некоммерческая организация вместо строки «Добавочный капитал (без переоценки)» по коду 1350 включает строку «Целевые средства».

4. Некоммерческая организация вместо строки «Резервный капитал» по коду 1360 включает строку «Фонд недвижимого и особо ценного движимого имущества».

5. Некоммерческая организация вместо строки «Нераспределенная прибыль (непокрытый убыток)» по коду 1370 включает строку «Резервный и иные целевые фонды».

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.